Финансовый отчет является одним из наиболее важных инструментов для оценки финансового положения и результатов деятельности предприятия. Отчет представляет собой подробное исследование финансовых данных, а также их анализ и толкование.

Пояснения к отчету о финансовых результатах играют решающую роль в понимании информации, содержащейся в отчете. Они представляют собой дополнительные комментарии и пояснения к цифрам и их тенденциям, что помогает читателям более точно интерпретировать данные и принимать взвешенные решения.

Основными принципами подготовки пояснений к финансовому отчету являются полнота, сопоставимость и понятность. Полнота подразумевает предоставление всей необходимой информации, которая может быть полезна для читателей отчета. Сопоставимость обеспечивается стандартизацией выражений и методов анализа, чтобы упростить сравнение данных между различными периодами времени или с другими предприятиями. Понятность подразумевает использование ясного языка и избегание сложных юридических терминов, чтобы сделать информацию доступной для широкого круга читателей.

Практическое применение пояснений к финансовому отчету может быть различным в зависимости от целей и потребностей чтателя. Инвесторы, аналитики и кредитные агентства могут использовать пояснения для принятия решений о инвестициях или кредитовании. Внутренние пользователи, такие как менеджеры и сотрудники, могут использовать пояснения для оценки эффективности и эффективности бизнес-процессов.

Пояснения к отчету о финансовых результатах

Основные принципы пояснений к отчету о финансовых результатах

Первый принцип состоит в том, что пояснения должны быть информативными и понятными. Они должны давать исчерпывающую информацию о финансовых показателях и их значимости для компании. Пояснения должны быть написаны простым и доступным языком, без использования специальной терминологии, чтобы каждый смог их понять.

Второй принцип состоит в том, что пояснения должны быть своевременными и актуальными. Они должны быть представлены вместе с отчетом о финансовых результатах и относиться к периоду, который охватывает отчет. Это поможет читателям сразу получить полную информацию и избежать путаницы или неправильного истолкования данных.

Практическое применение пояснений к отчету о финансовых результатах

Пояснения к отчету о финансовых результатах могут принимать различные формы, включая текстовую информацию, таблицы, расчеты или графики. Они могут содержать дополнительную информацию о составе доходов и расходов, использованных методах учета, финансовых показателях и их динамике, анализе отклонений от плановых или предыдущих периодов, и другую контекстную информацию.

Предоставление подробных пояснений и разъяснений к отчету о финансовых результатах позволит читателям получить полное представление о состоянии компании и основных факторах, влияющих на ее результативность. Это поможет инвесторам, аналитикам, руководителям и другим заинтересованным сторонам принимать обоснованные решения на основе финансовой информации.

Основные принципы формирования отчета

1. Принцип достоверности информации

Один из основных принципов формирования отчета – это обеспечение достоверности информации. Вся предоставляемая в отчете информация должна быть точной, полной и надежной. Для этого необходимо использовать надежные источники данных, а также внедрить систему контроля и проверки финансовой информации.

2. Принцип сохранения значимости информации

Отчет о финансовых результатах должен предоставлять информацию, которая имеет значимость и полезность для пользователей. В отчете должна быть отображена финансовая информация, которая отражает долгосрочные и краткосрочные результаты деятельности организации, а также позволяет осуществлять анализ этих результатов.

3. Принцип сопоставимости данных

Для того чтобы отчет о финансовых результатах был полезен для пользователей, необходимо соблюдать принцип сопоставимости данных. Это означает, что информация, предоставляемая в отчете, должна быть представлена в одинаковой форме и в одинаковых единицах измерения. Такой подход позволяет проводить сравнительный анализ финансовых показателей в разные периоды времени или сравнивать эти показатели с показателями других организаций.

Таким образом, формирование отчета о финансовых результатах регламентируется определенными принципами, которые гарантируют достоверность, значимость и сопоставимость предоставляемой информации. Соблюдение этих принципов позволяет пользователям получить полное представление о финансовом состоянии и результативности деятельности организации.

Важность правильного анализа отчета

Анализ отчета помогает понять, какие изменения происходили в финансовых показателях за определенный период времени, и что могло повлиять на эти изменения. Выявление таких тенденций и факторов позволяет принять информированные решения и предпринять соответствующие меры для улучшения финансовых результатов.

Правильный анализ отчета также помогает выявить финансовые риски, связанные с деятельностью компании. Умение распознать потенциальные проблемы и риски позволяет своевременно принять меры для их предотвращения или смягчения последствий. Это особенно важно при принятии решений о финансовых инвестициях и стратегическом планировании.

Кроме того, анализ отчета позволяет выявить факторы, влияющие на финансовую устойчивость компании. Зная свои сильные и слабые стороны, компания может улучшить свое положение на рынке и обеспечить долгосрочную устойчивость своего бизнеса.

В целом, правильный анализ отчета о финансовых результатах является важной составляющей успешного управления компанией. Он позволяет принимать обоснованные финансовые решения, а также планировать и контролировать финансовые ресурсы с учетом текущей ситуации и целей компании.

Основные составляющие отчета

Главными составляющими отчета являются:

- Баланс – представляет собой снимок состояния компании на конкретный момент времени. В балансе отражаются активы (имущество и средства), пассивы (собственный и заемный капитал) и чистые активы компании.

- Отчет о прибылях и убытках – показывает финансовый результат деятельности компании за определенный период времени. В отчете указывается величина выручки, затраты и чистая прибыль (убыток).

- Отчет о движении денежных средств – отражает изменения денежных средств в компании за отчетный период. В отчете указывается источник и использование денежных средств.

- Примечания к отчету – содержат дополнительные пояснения и комментарии, которые помогают лучше понять и интерпретировать представленные в отчете данные. Примечания могут содержать информацию о существенных событиях, рисках и неопределенностях, влияющих на финансовые результаты.

Каждая из составляющих отчета имеет свою цель и предоставляет уникальную информацию о финансовом состоянии и результативности компании. Вместе они формируют полную картину о финансовых результатах организации и помогают принимать информированные решения.

Характеристики и особенности отчетности

Важной характеристикой отчетности является ее полнота и достоверность. Финансовые отчеты должны быть составлены на основе точной и надежной информации о бухгалтерских данных, а также в соответствии с установленными стандартами и принципами учета. Это обеспечивает правильное отражение финансового состояния организации и позволяет сравнивать ее показатели с показателями других компаний или собственными результатами в предыдущие периоды.

Еще одной характеристикой отчетности является принцип скорости и актуальности. Отчеты должны быть подготовлены и представлены в установленные сроки, чтобы пользователи могли оперативно оценить финансовое положение компании и принять необходимые меры. Поэтому ведение бухгалтерского учета требует своевременного и точного учета всех проводимых операций.

Также отчетность должна быть достаточно подробной и информативной для пользователей. Она должна содержать не только основные финансовые показатели, такие как оборотные активы, обязательства, прибыль и убытки, но и другую важную информацию, включая аналитические комментарии, объясняющие факторы, влияющие на финансовые результаты, а также перспективы развития организации.

Отчетность также должна быть составлена в соответствии с принципом групировки и классификации информации. Финансовые данные должны быть разделены на соответствующие группы по их характеру и функциональному назначению, чтобы обеспечить лучшую понятность и удобство использования для пользователей.

В целом, отчетность является основным инструментом для анализа и оценки финансового состояния и результатов деятельности организации. Ее характеристики и особенности помогают пользователям принимать информированные решения и планировать будущую деятельность компании.

Методы оценки финансовых показателей

1. Абсолютные методы

Абсолютные методы оценки финансовых показателей позволяют вычислить конкретные значения показателей и сравнить их с установленными нормами или с прошлыми периодами. Наиболее распространенными абсолютными методами являются:

- Метод абсолютных показателей — основывается на анализе конкретных значений финансовых показателей в отчетном периоде. Данный метод позволяет оценить точные значения показателей, но не учитывает их динамику во времени.

- Метод индексов — предполагает сравнение значений финансовых показателей в отчетном периоде с их значениями в базовом периоде. Этот метод позволяет отслеживать изменения в показателях во времени и выявить их динамику.

2. Относительные методы

Относительные методы оценки финансовых показателей позволяют сравнить показатели предприятия с аналогичными показателями других компаний в отрасли или рынке. Такие методы дают представление о позиции предприятия на фоне конкурентов и могут быть полезны для анализа его конкурентоспособности. Относительными методами являются:

- Метод группировки — позволяет сгруппировать и сравнить показатели предприятия с аналогичными показателями других компаний в отрасли. Данный метод позволяет выявить сильные и слабые стороны предприятия по отношению к конкурентам и определить потенциал для улучшения результатов.

- Метод коэффициентов — основывается на сравнении финансовых показателей предприятия с аналогичными показателями других компаний. Данный метод позволяет оценить финансовую устойчивость и эффективность деятельности предприятия, а также сравнить его с конкурентами.

Выбор метода оценки финансовых показателей зависит от целей анализа и доступности необходимых данных. Чаще всего применяется комбинированный подход, когда используются различные методы для получения более полной картины финансовых результатов компании.

Анализ структуры активов и пассивов

Структура активов представляет собой комплексный показатель, отражающий состав и совокупную стоимость имущества компании. Она включает в себя такие составляющие, как основные средства, нематериальные активы, дебиторская задолженность, запасы и другие активы. Анализ структуры активов позволяет определить, какие виды активов составляют основу компании и как они распределены между различными категориями.

Важным аспектом анализа структуры активов является определение доли долгосрочных и краткосрочных активов. Долгосрочные активы, такие как основные средства и нематериальные активы, служат основой для долгосрочного развития компании. Краткосрочные активы, такие как дебиторская задолженность и запасы, позволяют обеспечить текущую деятельность компании. Определение соотношения между долгосрочными и краткосрочными активами позволяет оценить стабильность финансового положения компании и ее способность к погашению текущих обязательств.

Структура пассивов представляет собой комплексный показатель, отражающий источники финансирования компании. Она включает в себя такие составляющие, как собственный капитал и заемные средства. Анализ структуры пассивов позволяет определить долю собственных и заемных средств в структуре капитала компании.

Важным аспектом анализа структуры пассивов является определение доли долгосрочных и краткосрочных обязательств. Долгосрочные обязательства, такие как кредиты и займы, являются долгосрочным источником финансирования и обычно свидетельствуют о долгосрочных планах компании. Краткосрочные обязательства, такие как кредиторская задолженность и текущие обязательства по оплате, представляют собой текущие обязательства перед поставщиками и свидетельствуют о ликвидности компании.

Определение финансового положения компании

Финансовое положение компании определяется на основе различных финансовых показателей, таких как активы, обязательства, капитал, прибыль и др. Важно учесть не только текущую финансовую ситуацию, но и динамику изменений в финансовых показателях за период времени.

Для определения финансового положения компании используются финансовые отчеты, такие как баланс, отчет о прибылях и убытках, отчет об изменениях в капитале и отчет о движении денежных средств. Анализ этих отчетов позволяет выявить основные составляющие финансового положения компании.

Важными показателями финансового положения являются ликвидность, платежеспособность, финансовая устойчивость и рентабельность компании.

Ликвидность отражает способность компании преобразовать свои активы в денежные средства для выполнения текущих обязательств. Платежеспособность оценивает способность компании выполнять свои финансовые обязательства в срок. Финансовая устойчивость определяет способность компании противостоять финансовым трудностям и сохранять свою деятельность в течение длительного периода времени. Рентабельность отражает эффективность использования активов и капитала компании для генерации прибыли.

Определение финансового положения компании позволяет оценить ее финансовую устойчивость, прогнозировать будущие финансовые результаты и принимать обоснованные финансовые решения.

Влияние экономической ситуации на отчет

Составление отчета о финансовых результатах требует учета различных факторов, включая экономическую ситуацию. Экономическая ситуация может оказывать значительное влияние на финансовые результаты компании и, следовательно, на отчетность.

Изменения в макроэкономической среде

Изменения в макроэкономической среде, такие как кризисы, инфляция, падение валюты, могут значительно повлиять на финансовые результаты компании. Анализ экономической ситуации позволяет оценить влияние этих факторов на результаты работы компании и включить соответствующую информацию в отчет.

Воздействие на спрос и предложение

Экономическая ситуация также может влиять на спрос и предложение на рынке, что может отразиться на продажах и доходах компании. Например, в хороших экономических условиях спрос может быть высоким, что приводит к увеличению доходов. Однако в периоды экономической нестабильности спрос может снижаться, что приводит к снижению доходов компании.

Изменения в ставках и регулировании

Экономическая ситуация может также влиять на ставки процента и законодательство, что имеет прямое отношение к финансовой деятельности компании. Например, повышение процентных ставок может привести к увеличению затрат на кредиты, что в свою очередь может отразиться на прибыли компании.

В целом, понимание экономической ситуации и ее влияния на финансовые результаты является важным аспектом составления отчета о финансовых результатах. Учет факторов экономической среды позволяет более полно и точно отразить текущую ситуацию компании и способствует принятию решений на основе достоверных данных.

Интерпретация финансовых результатов

Определение ключевых показателей

Первый шаг в процессе интерпретации финансовых результатов – это определение ключевых показателей. Ключевые показатели финансовой отчетности включают такие показатели, как прибыль, рентабельность, ликвидность, задолженность и др. Они позволяют оценить финансовую производительность и уровень риска компании.

Сравнение с аналогичными периодами

Важным этапом интерпретации финансовых результатов является сравнение текущих значений с аналогичными периодами. Это позволяет определить динамику изменения показателей и выявить факторы, влияющие на финансовые результаты компании. Сравнение с аналогичными периодами также помогает выявить изменения в финансовом положении компании и прогнозировать ее будущую производительность.

Роль отчета в финансовом планировании

Основная цель финансового планирования состоит в том, чтобы определить, какие финансовые ресурсы требуются для достижения целей компании и как эти ресурсы могут быть использованы наиболее эффективно. Отчет о финансовых результатах предоставляет подробную информацию о доходах, расходах, прибылях и потерях компании, которая служит основой для финансового планирования.

С помощью отчета о финансовых результатах можно оценить текущую финансовую ситуацию компании, выявить сильные и слабые стороны, а также спланировать бюджет и принять меры по оптимизации расходов. Также отчет является источником информации для внешних заинтересованных сторон, таких как инвесторы, банки и регулирующие органы.

Одним из основных принципов финансового планирования является принцип реалистичности. Отчет о финансовых результатах должен быть объективным и отражать реальное состояние дел компании. Он должен быть составлен на основе достоверной информации и методов учета, чтобы обеспечить точность и достоверность финансовой информации.

| Принципы финансового планирования: | Описание |

|---|---|

| Принцип целеполагания | Установление ясных и конкретных целей финансового планирования. |

| Принцип определенности | Анализ и прогнозирование финансовых результатов на основе доступной информации. |

| Принцип гибкости | Возможность изменять планы и стратегии в зависимости от изменяющихся условий. |

| Принцип согласованности | Обеспечение целостности и согласованности планов и стратегий компании. |

| Принцип своевременности | Своевременное выполнение плановых задач и принятие необходимых мер. |

Отчет о финансовых результатах является неотъемлемой частью финансового планирования и представляет собой ценный инструмент для принятия решений и контроля над финансовыми ресурсами компании.

Раскрытие информации о результатах деятельности

В отчете о финансовых результатах должны быть указаны следующие основные показатели:

1. Выручка от продаж

Выручка от продаж представляет собой сумму денежных средств, полученных от реализации товаров или услуг за отчетный период. Данный показатель отражает эффективность бизнес-процессов и способность компании генерировать доход.

2. Себестоимость продаж

Себестоимость продаж показывает затраты, связанные с производством товаров или оказанием услуг. Он включает в себя затраты на материалы, трудозатраты и прочие издержки, необходимые для получения готовой продукции или услуги. Снижение этого показателя может быть свидетельством повышения эффективности бизнес-процессов и снижения затрат.

Кроме основных показателей, в отчете о финансовых результатах также могут быть указаны другие показатели, зависящие от отрасли и особенностей деятельности компании. Например, для финансовых организаций это может быть средняя стоимость активов или уровень рентабельности.

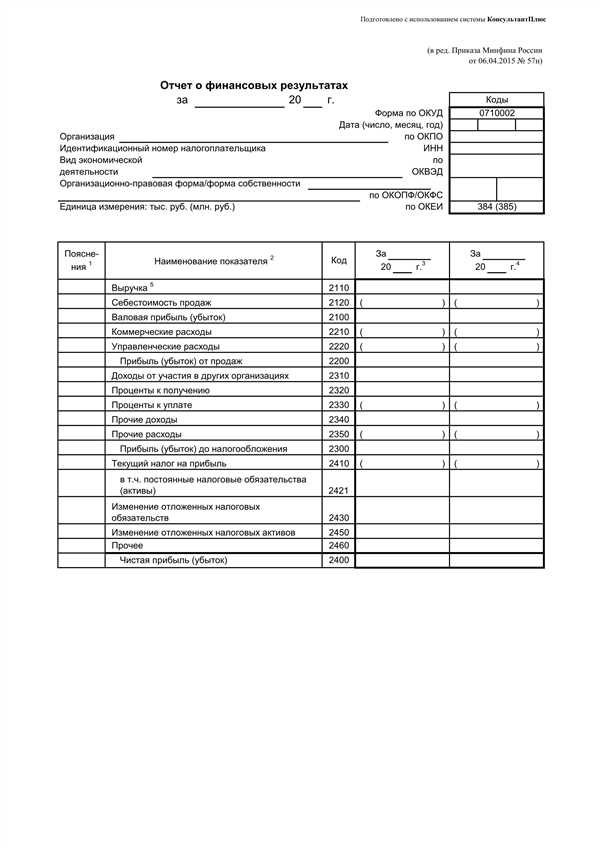

| Показатель | Значение |

|---|---|

| Выручка от продаж | 100 000 руб. |

| Себестоимость продаж | 50 000 руб. |

Практическое применение отчета на практике

Практическое применение отчета о финансовых результатах заключается в его использовании для принятия стратегических решений и планирования дальнейших действий. Владельцы и руководители предприятий используют этот отчет для оценки рентабельности бизнеса, идентификации проблемных областей и выработки стратегии по их устранению.

Отчет о финансовых результатах также служит важным источником информации для инвесторов и кредиторов. Эти заинтересованные стороны могут использовать отчет для принятия решения о финансировании предприятия или инвестировании в него. Отчет о финансовых результатах предоставляет им основу для оценки финансовой устойчивости предприятия и его потенциала для роста.

Основные принципы использования отчета о финансовых результатах включают:

1. Анализ доходов и расходов: Отчет о финансовых результатах позволяет анализировать доходы и расходы предприятия за определенный период времени. Анализ доходов позволяет выявить источники дохода и оценить их эффективность, а анализ расходов помогает идентифицировать области, в которых возможно сокращение расходов и увеличение рентабельности предприятия.

2. Оценка рентабельности: Отчет о финансовых результатах позволяет оценить рентабельность предприятия путем сравнения доходов и расходов. Подсчет коэффициента рентабельности позволяет выяснить, насколько эффективно предприятие использует свои ресурсы для генерации прибыли.

3. Прогнозирование и планирование: Отчет о финансовых результатах предоставляет информацию о прошлых финансовых результатах предприятия, которая может быть использована для прогнозирования будущих результатов. Это помогает руководителям разработать стратегию и план действий для достижения финансовых целей и улучшения результатов предприятия.