Продажа акций является одним из способов получения дохода для физического лица. Однако, в соответствии с законодательством Российской Федерации, доходы с продажи акций подлежат налогообложению. Правильный расчёт и уплата налогов на доходы с продажи акций являются важным аспектом финансового планирования.

Особенности расчёта налога на доходы с продажи акций включают в себя несколько аспектов. Во-первых, необходимо определить базу налогообложения. Базой налогообложения считается разница между суммой продажи акций и их первоначальной стоимостью. В случае, если акции были приобретены за иностранную валюту, необходимо пересчитать стоимость акций в рубли по курсу Центрального Банка РФ на дату приобретения.

Во-вторых, ставка налога на доходы с продажи акций составляет 13%. Однако, существуют некоторые особенности, которые могут повлиять на размер налога. Например, если акции были приобретены до 1 января 2015 года, то установлена льготная ставка налога в размере 9%. Также, стоимость акций может учитываться в зарубежной валюте, в этом случае налоговая база подлежит пересчёту по курсу Центрального Банка РФ на дату продажи.

Налог на доходы с продажи акций подлежит уплате в течение 30 календарных дней с момента совершения сделки. Плательщиком налога является физическое лицо, которое совершило продажу акций. Уплата налога производится путём перечисления суммы налога на счёт налогового органа в зависимости от места жительства налогоплательщика. В случае, если налог не был уплачен в срок, предусмотрены соответствующие штрафы и пени.

Акции как объект налогообложения

При определении налогооблагаемой суммы необходимо учитывать не только цену продажи акций, но и их стоимость на момент их покупки. Разница между стоимостью покупки и продажи акций определяет сумму полученного дохода, на который распространяется налогообложение.

Важно отметить, что налоговая ставка на доходы с продажи акций может варьироваться в зависимости от срока владения акциями. Если акции были приобретены и проданы в течение 3 лет, применяется общая ставка налога на доходы физических лиц. Однако если акции были владены более 3-х лет, налоговая ставка снижается.

Уплата налога на доходы с продажи акций осуществляется физическим лицом самостоятельно путем заполнения налоговой декларации. В декларации указывается полученный доход от продажи акций и производится расчет налога на основе установленной налоговой ставки.

В целях максимального соблюдения налогового законодательства необходимо тщательно следить за правильным учетом покупок и продаж акций, а также подготавливать и подавать налоговые декларации в установленные законом сроки.

Объекты налогообложения по ставкам налога на доходы с продажи акций

При расчёте и уплате налога на доходы с продажи акций физическим лицом важно правильно определить объекты, которые подлежат налогообложению. Налогообложение акций осуществляется при их реализации, то есть при продаже акций.

Определение объектов налогообложения

Объекты налогообложения по ставкам налога на доходы с продажи акций включают:

- Российские акции — акции российских эмитентов;

- Иностранные акции — акции эмитентов любой иностранной страны;

- Внутренние акции — акции эмитентов, зарегистрированных в Российской Федерации;

- Имущественные права, которые предоставляют право на покупку или продажу акций.

Уплата налога при продаже акций

При продаже акций физическим лицом свыше 3 акций в течение календарного года сроком владения менее 3 лет, налог на доходы с продажи акций уплачивается в размере 13% от дохода. При продаже акций сроком владения более 3 лет налог не облагается.

Для определения дохода с продажи акций необходимо вычислить разницу между стоимостью продажи и стоимостью приобретения акций с учётом комиссий и расходов на операции. По результатам полученного значения рассчитывается налоговая база, на основании которой определяется сумма налога.

Важно помнить, что при продаже акций в течение года, срок владения которых менее 3 лет, необходимо уплатить налог на доходы с продажи акций в установленном порядке.

Доходы от продажи акций: особенности расчёта

Расчет доходов от продажи акций физическим лицом осуществляется на основе различных факторов, включая стоимость покупки и продажи акций, срок владения акциями, уплаченные комиссии и другие возможные расходы.

При расчете доходов от продажи акций, в первую очередь, необходимо установить их стоимость на момент покупки и стоимость на момент продажи. Разница между этими значениями определяет доход или убыток от продажи акций.

Для определения срока владения акциями используется понятие срок долгосрочного владения. Если акции были в собственности физического лица менее 3 лет, то они считаются объектом краткосрочного владения, и на доходы с их продажи будет применяться ставка налога на доходы физических лиц по общему правилу. Если акции были в собственности более 3 лет, то они считаются объектом долгосрочного владения, и на доходы с их продажи может применяться льготная ставка налога.

Кроме того, при расчете доходов от продажи акций необходимо учесть уплаченные комиссии за операции по покупке и продаже акций, а также другие расходы, связанные с этими операциями.

Итоговый доход от продажи акций физическим лицом определяется как разница между суммой полученных от продажи акций и суммой затрат на их приобретение, учтенной с учетом комиссий и других расходов.

Необходимо также помнить, что при достижении определенного порога доходов от продажи акций физическим лицом может возникнуть обязанность уплаты налога на доходы физических лиц, и в этом случае необходимо провести расчет и уплатить налоговую сумму в установленный срок.

Сроки уплаты налога на доходы с продажи акций

Сроки уплаты налога на доходы с продажи акций зависят от ряда факторов, включая сумму полученного дохода, категорию налогоплательщика и особенности проведения сделки.

Для физических лиц, получивших доходы от продажи акций, сумма которых превышает установленный законодательством порог, необходимо уплатить налог в течение 30 календарных дней после окончания налогового периода, в котором произошла продажа акций. Налоговый период обычно совпадает с календарным годом.

Если сумма дохода от продажи акций не превышает установленный порог, налог можно уплатить в любое время до окончания налогового периода. Однако, рекомендуется уплачивать налог как можно раньше, чтобы избежать просрочки и штрафных санкций.

Важно отметить, что сроки уплаты налога могут быть изменены в соответствии с решениями налоговых органов и дополнительными законодательными нормами. Поэтому, перед уплатой налога рекомендуется ознакомиться с актуальной информацией налоговой службы или обратиться к профессиональному налоговому консультанту.

Условия освобождения от уплаты налога на доходы с продажи акций

В некоторых случаях физические лица могут быть освобождены от уплаты налога на доходы с продажи акций. Условия освобождения определяются налоговым законодательством и могут быть разными в зависимости от конкретных ситуаций.

1. Освобождение от налога при продаже акций после их длительного владения

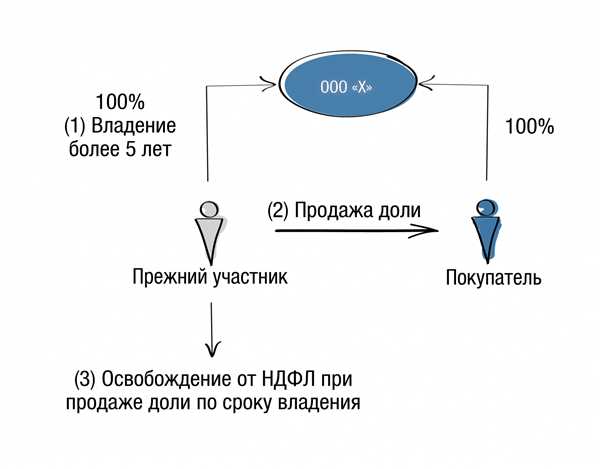

Одно из условий освобождения от уплаты налога на доходы с продажи акций — это длительное владение акциями. Если физическое лицо продает акции, владение которыми составляло более 3 лет, то оно освобождается от уплаты налога на полученные при этой продаже доходы.

2. Освобождение от налога на доходы с акций при продаже по наследству

Еще одним случаем освобождения от уплаты налога на доходы с продажи акций является продажа акций, полученных в наследство. Если физическое лицо продает акции, которые оно получило после смерти наследодателя, то оно освобождается от уплаты налога на полученные при этой продаже доходы.

Важно отметить, что для освобождения от налога в данном случае физическое лицо должно продать акции в течение трех лет с момента их получения в наследственном порядке.

Кроме этого, существуют и другие условия освобождения от уплаты налога на доходы с продажи акций, например при продаже акций при ликвидации организации или при проведении реорганизации. Для получения подробной информации следует обратиться к налоговому законодательству или специалистам в области налогообложения.

Расчёт налоговой базы при продаже акций

При продаже акций физическим лицом возникает обязанность уплатить налог на доходы. Для расчета налоговой базы необходимо учитывать следующие параметры:

1. Стоимость приобретения акций

Для определения налоговой базы необходимо знать стоимость приобретения акций. Это включает в себя сумму, заплаченную за акции, а также затраты на сопутствующие расходы, например, комиссию брокера. Если акции были получены в результате дарения или наследования, стоимость будет определяться по иным правилам.

2. Срок владения акциями

Налог на доходы с продажи акций зависит от срока владения акциями. Если акции были приобретены более года назад, то налог будет рассчитываться по льготной ставке, в противном случае будет применяться обычная ставка.

3. Расходы на продажу акций

При расчете налоговой базы необходимо учесть расходы, связанные с продажей акций. К таким расходам могут относиться комиссия брокера или банка, налоги на сделку и другие расходы, связанные с проведением продажи акций.

После учета всех этих параметров налоговая база может быть рассчитана следующим образом:

| Параметр | Сумма |

|---|---|

| Стоимость приобретения акций | XXX руб. |

| Расходы на продажу акций | XXX руб. |

| Итого | XXX руб. |

Итак, для определения налоговой базы при продаже акций необходимо учесть стоимость приобретения акций, срок их владения, а также расходы на продажу.

Ставки налога на доходы с продажи акций

Ставка налога на доходы с продажи акций зависит от ряда факторов, таких как срок владения акциями, вид источника получения дохода и статус налогоплательщика. В общем случае, ставка налога составляет 13 процентов от полученного дохода.

Ставки налога на доходы с продажи при некоммерческом статусе

Если физическое лицо не является индивидуальным предпринимателем и не занимается коммерческой деятельностью, ставка налога на доходы с продажи акций составляет 13 процентов и уплачивается в бюджет РФ. Однако, ставка может изменяться в зависимости от промежутка времени с момента приобретения акций до момента продажи:

- Если срок владения акциями не превышает 3 лет, то ставка налога будет 13 процентов.

- Если срок владения акциями составляет от 3 до 5 лет, то ставка налога будет 10 процентов.

- Если срок владения акциями превышает 5 лет, то доход от продажи акций освобождается от налогообложения.

Ставки налога на доходы с продажи при коммерческом статусе

Если физическое лицо является индивидуальным предпринимателем, либо осуществляет коммерческую деятельность, ставка налога на доходы с продажи акций составляет 13 процентов, а также уплачивается страховые взносы в Фонд социального страхования и Фонды обязательного медицинского страхования.

В случаях, когда физическое лицо имеет специальный статус налогоплательщика (например, инвалид или ветеран труда), ставки налога на доходы с продажи акций могут быть установлены в меньшем размере, в соответствии с действующим законодательством РФ.

Порядок уплаты налога на доходы с продажи акций

Основные этапы уплаты налога:

- Подготовка и заполнение декларации.

- Расчет суммы налога.

- Передача декларации и уплата налога в налоговый орган.

На первом этапе необходимо подготовить декларацию, в которой указывается информация о продаже акций, в том числе их стоимость, дату покупки и продажи, а также данные об уплаченной комиссии брокеру. Декларация подается в налоговый орган по месту жительства налогоплательщика.

На втором этапе осуществляется расчет суммы налога на доходы с продажи акций. Для этого необходимо умножить разницу между стоимостью продажи и стоимостью покупки акций на установленную законом ставку налога. Полученная сумма является налоговой базой.

На третьем этапе налогоплательщик должен передать заполненную декларацию и уплатить налог в соответствующий налоговый орган. Оплата налога производится в установленный срок после подачи декларации. В случае неуплаты или задержки платежа могут применяться штрафные санкции.

Важно помнить! Уплата налога на доходы с продажи акций является обязанностью каждого физического лица, осуществляющего подобные операции на рынке ценных бумаг. Ответственность за своевременную и правильную уплату налога лежит на налогоплательщике.

Для удобства можно воспользоваться услугами специальных программ и сервисов, которые позволяют автоматизировать расчет налога и подготовить декларацию. Это поможет избежать ошибок и упростить процесс уплаты налога на доходы с продажи акций.

Права и обязанности физического лица при уплате налога на доходы с продажи акций

Физическое лицо, осуществившее продажу акций и получившее доход, обязано уплатить соответствующий налог. При этом, уникальные права и обязанности возникают у такого лица.

Одним из основных прав физического лица является право на самостоятельное расчет и уплату налога. Лицо оценивает размер дохода от продажи акций и рассчитывает налоговую базу на основе установленных норм и правил. Затем, оно самостоятельно подает налоговую декларацию в налоговый орган и вносит необходимую сумму налога.

При этом, физическое лицо обязано соблюдать установленные законодательством сроки уплаты налога и подачи налоговой декларации. Нарушение сроков может повлечь за собой наложение штрафов и пеней со стороны налоговой службы.

| Обязанности физического лица | Права физического лица |

|---|---|

| Самостоятельное расчет и уплата налога | Оценка дохода от продажи акций |

| Подача налоговой декларации | Право на получение налоговых вычетов |

| Соблюдение установленных сроков | Право на обжалование решений налоговых органов |

Важно отметить, что физическое лицо имеет право на получение налоговых вычетов. Это означает, что в случае убыточных сделок или снижения дохода от продажи акций, лицо имеет возможность уменьшить сумму налога.

Кроме того, физическое лицо имеет право на обжалование решений налоговых органов. Если лицо не согласно с результатами проверки налоговой службы или вынесенным налоговым решением, оно может обратиться в соответствующие инстанции для защиты своих интересов.

Таким образом, физическое лицо, осуществившее продажу акций и получившее доход, обладает определенными правами и обязанностями при уплате налога. Соблюдение законодательных требований и самостоятельная оценка своих денежных потоков помогут минимизировать возможные проблемы и несанкционированные платежи.

Налоговая декларация при продаже акций: основные моменты

1. Определение налогооблагаемого дохода. Налоговая база при продаже акций представляет собой разницу между ценой продажи и их первоначальной стоимостью. При этом стоимость акций может быть увеличена на сумму комиссионных, налогов и других расходов, связанных с продажей.

2. Срок удержания акций. Для облагаемых налогов продажа акций должна произойти после истечения установленного законодательством срока удержания. Если акции были проданы раньше, то налоговое обязательство возникает даже в случае убыточной сделки.

3. Применение льгот. Налоговый кодекс предусматривает ряд случаев, когда продажа акций освобождается от налогообложения или налоговая ставка уменьшается. Однако для получения таких льгот необходимо предоставить соответствующую документацию и соблюсти определенные условия.

4. Подача налоговой декларации. Налоговая декларация при продаже акций подается в налоговые органы в установленный срок после завершения операции. В декларации следует указать все необходимые сведения о продаже акций, а также произвести расчет и уплату налога.

5. Сопровождающие документы. Помимо налоговой декларации, в некоторых случаях требуется предоставление сопровождающих документов, подтверждающих сделку. К таким документам могут относиться счета-фактуры, договоры купли-продажи и другие.

Важно помнить, что налоговая декларация при продаже акций — это обязательный документ, и его неправильное заполнение или невыполнение сроков может привести к штрафам и проверкам со стороны налоговых органов. Поэтому рекомендуется внимательно изучить требования законодательства и при необходимости обратиться к профессиональному налоговому консультанту.

Ответственность за ненадлежащее уплату налога на доходы с продажи акций

Налоговое законодательство предусматривает ответственность для физических лиц, которые не уплатили налог на доходы с продажи акций или уплатили его неправильно. Ненадлежащая уплата налога может повлечь за собой негативные последствия для налогоплательщика.

Административная ответственность

В случае неуплаты налога на доходы с продажи акций налогоплательщик может быть привлечен к административной ответственности. Причиной такой ответственности может быть несвоевременная уплата налога или неправильный расчет суммы налога. Административное наказание может включать в себя предупреждение, наложение штрафа или обязательное исправление ошибки.

Уголовная ответственность

В случае умышленного уклонения от уплаты налога на доходы с продажи акций налогоплательщик может быть привлечен к уголовной ответственности. Уголовная ответственность возможна в случае существенного недоимки налога или систематических нарушений. Наказание может быть в виде штрафа, лишения свободы или исправительных работ.

| Последствия | Описание |

|---|---|

| Наложение штрафа | Административный штраф может быть наложен на налогоплательщика в случае несвоевременной уплаты или неправильного расчета налога. |

| Неустойка | Налоговый орган может требовать уплаты неустойки в размере неуплаченного или неправильно уплаченного налога. |

| Уголовное преследование | В случае умышленного уклонения от уплаты налога на доходы с продажи акций налогоплательщик может быть привлечен к уголовной ответственности. |

| Потеря репутации | Ненадлежащая уплата налога может повлиять на репутацию налогоплательщика и вызвать негативные последствия в деловых отношениях. |

Для того чтобы избежать негативных последствий ненадлежащей уплаты налога, налогоплательщикам необходимо тщательно ознакомиться с правилами и процедурами уплаты налога на доходы с продажи акций и правильно выполнить все требования закона.

Судебная практика по налогу на доходы с продажи акций физическим лицом

Основные вопросы, рассматриваемые в рамках судебной практики, касаются определения стоимости акций, расчета налоговой базы, учета расходов и вычетов при определении налоговой базы, а также сроков предъявления иска и доказывания фактов.

Судебная практика позволяет установить разъяснения и толкования законодательства по налогу на доходы с продажи акций физическими лицами. Конкретные решения судов могут использоваться как прецеденты при рассмотрении аналогичных споров в будущем.

Один из распространенных спорных вопросов – это вопрос о применении нулевой ставки налога в случае продажи акций, которые были приобретены до введения налога на доходы с продажи акций. Суды в своих решениях указывают, что условие применения нулевой ставки – это наличие акций на 1 января 2015 года, а не дата их приобретения.

Также, судебная практика подтверждает необходимость правильного учета расходов и вычетов при определении налоговой базы. Конкретные требования и условия учета расходов и вычетов определены законом и последующими изменениями в законодательстве. Необходимо придерживаться правил и требований, указанных в налоговых актах.

Таким образом, судебная практика служит важным руководством для налогоплательщиков при определении правильности расчета и уплаты налога на доходы с продажи акций физическим лицом. Следует обратить внимание на новые решения судов и ориентироваться на них при решении спорных вопросов в данной области.