Определение срока полезного использования является одной из основных задач в нормативном расчете сроков эксплуатации различных объектов: от станков и инструмента до компьютеров и медицинского оборудования. Срок полезной работы техники и средств определяется налоговым и учетным фондом, периодом, в течение которого они могут быть использованы.

Срок полезного использования фактический означает время эксплуатации объекта до его полной амортизации. Зная срок полезной работы, можно узнать, когда необходимо осуществить пересмотр фондов основных средств и пересчитать налоговые расчеты.

Например, если срок полезного использования компьютерной техники составляет 3 года, то через этот срок необходимо пересмотреть фонды и произвести новый расчет налоговых обязательств. Таким образом, срок полезной работы играет важнейшую роль в учете и управлении фондами и средствами.

Понятие и значение срока полезного использования

Срок полезного использования имеют различные объекты эксплуатации, такие как станки и машины, инструменты, техника, оборудование, компьютеры и многое другое. Он определяет период, в течение которого объект может быть использован без крупных ремонтов или замен. Срок полезного использования часто считается синонимом срока амортизации или срока службы.

Нормативные сроки полезного использования устанавливаются для различных групп объектов эксплуатации. Например, для автомобилей срок полезного использования может быть установлен в 5 лет, для компьютерной техники — в 3 года, для оборудования — в 10 или более лет. Однако фактический срок полезного использования может зависеть от ряда факторов, таких как условия эксплуатации, качество и надежность объекта.

Рассчитать срок полезного использования можно с помощью специальных формул и методик, а также с использованием калькулятора. Например, для расчета срока полезного использования налоговом учете вы можете использовать формулу из соответствующего законодательства или обратиться к специальному справочнику по объектам эксплуатации.

Важно учитывать, что срок полезного использования является понятием, которое применяется в учете и финансовой деятельности предприятий, а не в повседневной жизни. Например, для бытовой техники или музыкального инструмента, такого как пианино, срок полезного использования может быть более длительным, чем в учете или налоговом расчете.

Для установления срока полезного использования конкретного объекта необходимо учитывать его технические характеристики, уровень износа, потенциальные риски и другие факторы, которые могут влиять на его полезность и пригодность к использованию.

Таким образом, срок полезного использования является важным понятием в области экономики и учета, которое помогает оценить и учитывать финансовые и материальные ресурсы предприятий при планировании и принятии решений.

Виды и классификация срока полезного использования

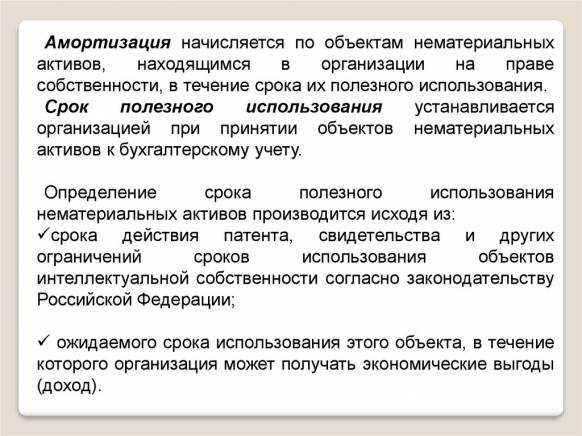

Срок полезного использования (СПИ) представляет собой промежуток времени, в течение которого объект, оборудование или средство сохраняют свои функциональные характеристики и могут быть использованы в полной мере. СПИ имеет важное значение для бухгалтерского учета и финансовой оценки активов организации.

Определение срока полезного использования основного средства или оборудования зависит от его нормативного периода службы, который устанавливается в соответствии с требованиями законодательства. Нормативный период службы может определяться на основе стандартов, расчетных данных или справочника исходя из опыта эксплуатации аналогичных объектов или предметов деятельности.

СПИ у оборудования и основных средств может быть разным. Например, срок полезного использования медицинского оборудования, такого как аппараты или инструменты, обычно составляет 5-10 лет. В то же время, основные средства, такие как станки или машины, могут иметь более длительные сроки полезного использования, например, 10-20 лет.

Нормативный и фактический сроки полезного использования

Нормативный срок полезного использования определяется в соответствии с требованиями и стандартами, установленными для определенного вида оборудования или основных средств. Он является рекомендованным периодом службы, который служит основой для расчета амортизации в бухгалтерском учете.

Фактический срок полезного использования определяется на основе фактической эксплуатации объекта или средства. Он может изменяться в зависимости от интенсивности использования, качества обслуживания и других факторов. Фактический срок полезного использования может быть короче или длиннее, чем нормативный, и может быть установлен с помощью технической экспертизы или анализа данных о прошлой эксплуатации.

Способы определения срока полезного использования

Существует несколько способов определения срока полезного использования. В основе этих методов лежит анализ технических, физических и эксплуатационных характеристик объектов или средств.

Один из способов — использование нормативных данных или справочников. Например, для определения срока полезного использования оборудования или инструментов можно обратиться к техническим паспортам или руководствам производителя.

Другой способ — проведение технической экспертизы, при которой специалисты анализируют состояние объекта или средства, его работоспособность, износ и другие параметры.

Также можно использовать данные о прошлых эксплуатационных сроках аналогичных объектов или средств. При этом учитывается интенсивность использования и условия эксплуатации.

Факторы, влияющие на срок полезного использования

Основные факторы, влияющие на срок полезного использования:

- Технические характеристики объекта. Как правило, при покупке техники или оборудования указывается срок его службы, который является ориентировочным и определяется производителем. Например, узнать срок полезного использования ноутбука можно по техническим характеристикам, указанным производителем.

- Эксплуатационные условия и режимы работы. Интенсивность использования объекта, условия его эксплуатации (температура, влажность, степень загрязнения и др.) могут значительно сократить или увеличить срок полезного использования. Например, если гидромолот будет использоваться в агрессивных условиях, его срок службы будет существенно сокращен.

- Техническое обслуживание и ремонт. Регулярное обслуживание и своевременный ремонт оборудования могут продлить его срок полезного использования.

- Износ и старение. С течением времени, даже при правильной эксплуатации и обслуживании, объекты изнашиваются и стареют, что приводит к уменьшению срока их полезного использования.

Для определения срока полезного использования объекта применяется метод амортизации, который позволяет рассчитать эксплуатационный срок и оценить степень износа. Существуют различные методы амортизации, включая прямолинейный, ускоренный и двойной учет. Каждый метод имеет свои особенности и применяется в зависимости от типа объекта и целей организации.

Пересмотр основных фондов и изменение срока полезного использования:

Нормативные акты РБ регулируют порядок учета и пересмотра основных фондов. Основные фонды – это машины, оборудование, инструмент, объекты недвижимости, медицинское оборудование и другие объекты, признаваемые ценными средствами производства и осуществления деятельности организации.

Определение изменения срока полезного использования объектов основных фондов может потребоваться в случае значительного износа или устаревания, изменения технологических требований или любых других причин. При необходимости пересмотра срока полезного использования объекта, необходимо провести экспертизу, которая позволит определить его текущую стоимость и подтвердить необходимость изменения срока службы.

- Когда следует пересмотреть срок полезного использования:

- При изменении нормативных актов, регулирующих условия эксплуатации объекта;

- При значительном обновлении или модернизации оборудования;

- При экономическом устаревании объекта, вызванном развитием технологий или других факторов;

- При преждевременном износе или повреждении объекта;

Расчетный срок полезного использования определяется бухгалтерским учетом в соответствии с регламентами и нормативами РБ. Как правило, срок полезного использования составляет от 3 до 5 лет, но может быть и больше в зависимости от типа объекта и его характеристик.

Важно отметить, что срок полезного использования не является постоянным и может пересматриваться с течением времени в связи с различными факторами, влияющими на его продолжительность. При этом организации должны учитывать требования налогового и бухгалтерского учета, а также нормативные акты, регулирующие сроки и порядок пересмотра основных фондов.

Практическое применение понятия срока полезного использования

Объекты и инструменты в организации имеют фонды, такие как основные средства и оборудование, которые подлежат амортизации в связи с их использованием в процессе деятельности. Расчетный срок полезного использования устанавливается на основе нормативных периодов, определенных налоговыми службами. Однако, организация может пересмотреть и пересчитать срок полезного использования на бухгалтерском учете.

Основываясь на расчетном сроке полезного использования и функционировании объекта или инструмента, возможно использование калькулятора амортизации для определения фактического срока полезного использования. Например, срок полезного использования машины или станка, используемых в производстве, может быть определен как 5 лет, а срок полезного использования компьютерной техники — 3 года.

Средства, выделенные на приобретение объектов и инструментов, могут быть использованы и пересмотрены в рамках срока полезного использования. Это позволяет организации определить, сколько средств может быть выделено на приобретение и обновление объектов и инструментов по истечении определенного срока полезного использования.

Таким образом, понятие срока полезного использования имеет практическое применение в учете и обновлении объектов и инструментов организации. Зная срок полезного использования, можно определить, сколько времени объект или инструмент можно использовать и сколько средств необходимо выделить на его эксплуатацию.

Стандарты и правила определения срока полезного использования

Расчетный срок полезного использования установлен в нормативных документах или рассчитывается на основе определенных критериев. Для разных групп объектов и средств устанавливаются разные сроки полезной жизни. Например, для компьютерной техники и оборудования срок полезного использования составляет обычно 3-5 лет, для машин и станков — до 10-15 лет, для медицинского оборудования — до 20 лет и т.д.

Срок полезной жизни объектов и средств также может быть определен в эксплуатационном справочнике или на основе практики использования в данной отрасли. В некоторых случаях требуется произвести пересмотр учетных данных и пересчитать фактический срок полезного использования для определенных категорий средств.

Существуют различные методы определения срока полезного использования. Один из таких методов — это расчетный подход, основанный на амортизационных нормах и основных принципах бухгалтерии. В рамках этого подхода срок полезной жизни рассчитывается на основе изменения стоимости объекта или средства в течение его эксплуатации.

Как определить срок полезного использования?

Для определения срока полезного использования можно использовать следующие методы:

- Анализ нормативных документов и регулятивов, которые устанавливают сроки полезной жизни для конкретных типов объектов и средств.

- Использование метода сравнительного анализа, при котором срок полезного использования определяется на основе анализа аналогичных объектов или средств, уже используемых в данной отрасли.

- Учет эксплуатационных характеристик и пробега средства или объекта. Например, при определении срока полезного использования автомобиля можно учитывать его пробег на одну тысячу километров и применять соответствующие формулы расчета.

Определение срока полезного использования является неотъемлемой частью налогового и бухгалтерского учета основных средств и объектов. Корректное определение срока полезной жизни позволяет правильно рассчитывать амортизацию и учитывать особенности эксплуатации каждого конкретного объекта или средства.

Оптимизация срока полезного использования

Срок полезного использования может быть определен различными способами, основными из которых являются:

- Нормативный метод — устанавливается специальными правилами или инструкциями в соответствии с требованиями организации, отрасли, фондов, регулирующих органов.

- Расчетный метод — определяется организацией или экспертами на основе расчетных формул, в которых учитываются эксплуатационные показатели и характеристики актива.

- Эксплуатационный метод — определяется на основе анализа фактических условий и режима эксплуатации.

- Пересмотр срока полезного использования — проводится для определения нового срока полезного использования актива в случае его изменения или обновления.

В некоторых случаях срок полезного использования может быть установлен непосредственно органами государственной власти или регулирующими органами. В таких случаях срок устанавливается в соответствии с действующими нормативными документами.

Для определения срока полезного использования можно использовать специальные справочники или калькуляторы, предоставляемые организациями или экспертами.

Оптимизация срока полезного использования может быть проведена путем использования более эффективного оборудования, проведения его рациональной эксплуатации, регулярного технического обслуживания и модернизации.

Правильное определение и оптимизация срока полезного использования позволяют достичь наиболее эффективного использования активов и обеспечить экономическую эффективность деятельности организации.

Роль срока полезного использования в учете основных средств

В бухгалтерском учете основных средств срок полезного использования играет роль нормативного показателя, который определяет, сколько времени можно считать фактическим сроком эксплуатации любого объекта оборудования. Он может быть разным для различных видов основных средств, таких как станки, машины, компьютеры, квадрокоптеры и другие.

Определение срока полезного использования основных средств осуществляется на основании нормативных справочников и рекомендаций. Рассчитать срок полезного использования можно с помощью специальных методик и формул. Например, для некоторых видов оборудования он определяется в годах, а для других – в месяцах.

Срок полезного использования и срок службы синонимичны и обозначают одно и то же – период времени, в течение которого объекты основных средств ожидается быть использованными в ходе предпринимательской деятельности организации. Он устанавливается в соответствии с действующими нормативами и его пересмотр может проводиться в случае изменения законодательства или других обстоятельств.

Срок полезного использования играет значительную роль при оценке стоимости основных средств. От него зависит фонд амортизации, который учитывается в бухгалтерском учете. Зная срок полезного использования конкретного оборудования, можно определить, сколько времени оно будет включено в бухгалтерский учет и какую амортизацию оно принесет на протяжении своей эксплуатации.

Информацию о сроках полезного использования основных средств можно узнать в специальных справочниках или консультироваться с бухгалтером или специалистом по учету. Это важно для правильной организации учета и расчета амортизации, а также планирования замены или ремонта оборудования.

Формула и способы расчета срока полезного использования

В РБ срок полезного использования определяется нормативным актом, например, постановлением Минфина. Также срок полезного использования может устанавливаться справочниками производителей или службами сервисного обслуживания.

Как считать срок полезного использования? Используются различные формулы и методы расчета, в зависимости от конкретного объекта или оборудования.

Одна из самых простых формул для расчета срока полезного использования – это деление стоимости объекта на годы его службы. Так, если мы имеем компьютерное оборудование стоимостью 30 000 рублей и срок полезного использования этого оборудования составляет 5 лет, то расчетный период будет равен 30 000 рублей / 5 лет = 6 000 рублей в год.

Другой способ определить срок полезного использования – это сравнение с аналогичными объектами или установление времени, необходимого для изменения технологии. Например, если производитель квадрокоптера рекомендует пересмотр срока полезного использования каждые 3 года из-за обновления технологий, то этот срок можно принять за определение срока полезного использования.

Нормативный срок полезного использования также может быть определен налоговым законодательством, например, в контексте налоговой амортизации оборудования и средств техники. Так, для некоторых видов оборудования установлен период, в течение которого можно проводить налоговую амортизацию.

Чтобы узнать срок полезного использования конкретного объекта или оборудования, можно обратиться к технической документации, производителю или сервисным службам. У некоторых объектов и оборудования срок полезного использования также указывается непосредственно на самом объекте.

Важно отметить, что срок полезного использования не является постоянным и может быть изменен или пересмотрен в зависимости от различных факторов. Так, срок полезного использования медицинского оборудования может быть сокращен из-за появления новых технологий и методик. А срок полезного использования автомобиля может быть продлен по результатам регулярного технического осмотра и замены износившихся деталей.

Срок полезного использования – это важный показатель для определения срока службы объектов и оборудования. Зная этот показатель, можно провести расчеты, планировать замену или пересмотр срока полезного использования для эффективного управления ресурсами и финансами.

Срок службы основных средств в различных отраслях

Срок службы основных средств в различных отраслях может быть отличным, поскольку каждая группа оборудования, машин и техники имеет свои особенности и характеристики. Например, для компьютерной техники срок полезного использования составляет около 5 лет, в то время как для медицинского оборудования он может быть значительно больше.

Для определения срока полезного использования основного фонда можно воспользоваться налоговым и бухгалтерским учетом. На этих этапах определение сроков основных средств основывается на нормативных документах, определенных для каждой отрасли и вида оборудования.

| Название объекта | Срок службы (в месяцах) |

|---|---|

| Медицинское оборудование | От 60 до 120 |

| Компьютеры и периферийное оборудование | 60 |

| Техника для производства | От 36 до 120 |

| Транспортные средства | От 36 до 120 |

| Мебель | От 60 до 120 |

Нормативные сроки службы объектов основных фондов можно изменять и пересматривать в зависимости от изменений в технологическом уровне и других факторов. Например, в сфере компьютерной техники срок полезного использования может быть пересмотрен благодаря быстрому развитию технологий.

Важно отметить, что срок службы основных средств определяет только период, в течение которого объект можно считать основным средством. Это не означает, что после истечения срока службы он станет невозможным для использования. Поэтому рассчитывать срок службы основных средств следует с учетом эксплуатационных условий и текущего состояния оборудования.

Таким образом, срок службы основных средств в различных отраслях имеет свои особенности и определяется нормативными документами. Рассчитать этот срок можно с помощью специальных калькуляторов или выполнив амортизационную оценку. Это позволит более точно определить финансовые затраты на обслуживание и обновление основных средств в процессе деятельности предприятия.

Предотвращение преждевременного износа и увеличение срока службы основных средств

Для организаций важно определить полезный срок использования основных средств, так как это позволяет установить нормативный срок амортизации и рассчитать изменение стоимости объектов.

Основные средства включают в себя различные группы: технику, оборудование, машины, станки, компьютерную технику и другие объекты, имеющие длительный срок службы.

Полезный срок службы основных средств определяется в бухгалтерском и налоговом учете. В бухгалтерском учете он устанавливается организацией, исходя из технических характеристик и условий эксплуатации конкретного объекта. В налоговом учете полезный срок службы определяется нормативными документами.

Как узнать, сколько лет можно считать полезным сроком использования? Для этого можно воспользоваться калькулятором амортизации или рассчитать его самостоятельно. Нормативные сроки службы основных средств в РБ составляют 3, 5, 10 и более лет в зависимости от категории объектов.

Амортизационная группа и сроки службы

Сроки службы основных средств обычно устанавливаются исходя из их амортизационной группы. К примеру, компьютерная техника относится к группе сроком службы 3 года, станки и оборудование — 5 лет, а здания — 50 лет.

Процесс пересмотра сроков полезного использования

Время от времени организации могут пересмотреть и изменить нормативные сроки полезного использования основных средств в связи с техническими инновациями, изменением условий эксплуатации и другими факторами. Это позволяет более точно определить срок амортизации и отразить фактическое износ основных средств.

Предотвращение преждевременного износа и увеличение срока службы основных средств является важной задачей для организаций. Регулярное обслуживание, своевременный ремонт и поддержка в рабочем состоянии помогают сохранить объекты в хорошем состоянии и продлить их срок службы.