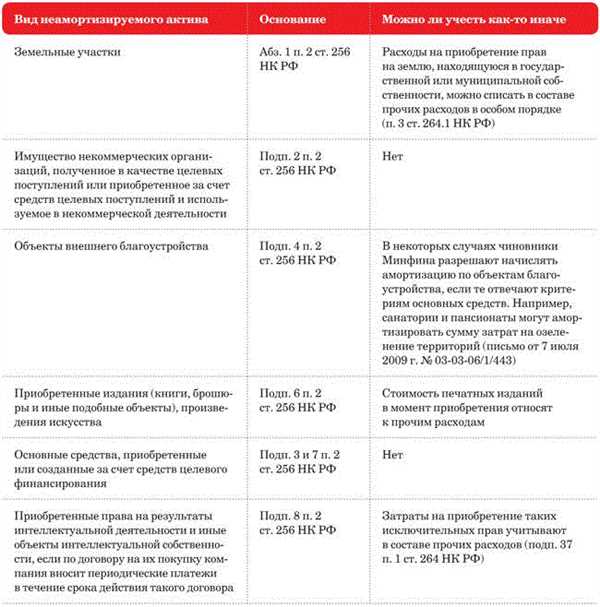

Кодекс Российской Федерации об административных правонарушениях (далее — НК РФ) включает в себя множество статей, которые регулируют порядок привлечения лиц к ответственности за совершение административных правонарушений. Одной из таких статей является статья 256, которая накладывает штраф или другое административное наказание за нарушение правил дорожного движения.

Согласно П 3 ст 256 нк рф, среди нарушений, за которые может быть назначено административное наказание, находятся превышение скорости, проезд на запрещающий сигнал светофора, пересечение сплошной линии разметки, неправильное обгоняние и многие другие действия, которые повлекли создание аварийной ситуации или угрозу безопасности дорожного движения.

Важно отметить, что несоблюдение правил дорожного движения может иметь серьезные последствия, не только для водителя, но и для окружающих. Поэтому знание П 3 ст 256 нк рф является неотъемлемой частью грамотного управления автотранспортом. Использование специальных средств и услуг, таких как автоматические фото- и видеофиксаторы нарушений правил дорожного движения, помогает правоохранительным органам более эффективно контролировать дорожную обстановку и предотвращать возможные нарушения.

П 3 ст 256 НК РФ: основная информация

Статья 256 Налогового кодекса Российской Федерации (НК РФ) содержит положения о налоговом законодательстве РФ в отношении налога на имущество организаций.

Основные пункты статьи 256:

- Порядок исчисления налога на имущество организаций;

- Объекты налогообложения;

- Налоговая база и ставки налога;

- Правила освобождения от уплаты налога;

- Порядок уплаты налога и сроки его уплаты;

- Ответственность за нарушение налогового законодательства.

Статья 256 НК РФ является одним из основных источников правового регулирования налоговой системы России, и предусматривает ответственность за нарушения налогового законодательства.

П 3 ст 256 НК РФ: определение и назначение

НК РФ – это основной закон, регулирующий налоговую систему России и определяющий порядок и условия налогообложения физических и юридических лиц.

Статья 256 НК РФ определяет требования и порядок составления и представления налоговых деклараций, сводной налоговой декларации, налоговых расчетов и других документов и сведений. Эти документы необходимы для определения налоговой базы, расчета и уплаты налогов.

Правильное и своевременное составление и подача указанных документов является обязательным требованием законодательства. Неисполнение указанных требований может повлечь за собой налоговые санкции и штрафные санкции.

П 3 ст 256 НК РФ устанавливает правила направления документов и сведений в устной, письменной или электронной форме. Налогоплательщики и налоговые агенты обязаны предоставлять указанные документы и сведения налоговым органам в установленный срок и в соответствии с требованиями закона.

В случае несоблюдения правил представления налоговых документов и несвоевременной уплаты налоговых обязательств, налоговые органы имеют право применять меры государственного принуждения, такие как наложение штрафов, начисление пени, требование исполнительного сбора.

Соблюдение требований П 3 ст 256 НК РФ является обязательным для всех налогоплательщиков и налоговых агентов. Нарушение данных требований может повлечь за собой негативные последствия, поэтому следует тщательно изучить и соблюдать указанные нормы права.

Принципы применения П 3 ст 256 НК РФ

Статья 256 Налогового кодекса Российской Федерации (НК РФ) содержит положения о порядке и способах применения понятия 256. Согласно этой статье, применение 256 осуществляется с соблюдением следующих принципов:

- Принцип законности — применение 256 должно осуществляться в соответствии с положениями НК РФ и других нормативных актов.

- Принцип равенства — применение 256 должно быть равным для всех налогоплательщиков, без исключений и привилегий.

- Принцип пропорциональности — применение 256 должно быть пропорциональным тяжести нарушения, учету налоговых последствий и других обстоятельств.

- Принцип справедливости — применение 256 должно быть справедливым и не производить отрицательных последствий для налогоплательщиков, которые действуют законно.

- Принцип пресечения злоупотреблений — применение 256 направлено на пресечение злоупотреблений и сокрытия налогов.

- Принцип пропаганды налоговой культуры — применение 256 является одним из способов развития налоговой культуры и осознанности граждан в сфере налогообложения.

Основываясь на этих принципах, налоговые органы применяют статью 256 НК РФ для защиты интересов государства и выполнения своих функций в сфере налогового контроля и регулирования.

П 3 ст 256 НК РФ: основные положения

Статья 256 Налогового кодекса Российской Федерации (НК РФ) содержит положения о форме, порядке и сроках принятия налоговой декларации.

В соответствии с данным пунктом, налоговая декларация должна быть представлена налогоплательщиком в письменной форме либо в формате электронного документа. Налоговая декларация должна содержать информацию, необходимую для расчета налоговой базы и расчетов с бюджетом.

Основные требования к налоговой декларации:

| 1. | Налоговая декларация должна быть подписана налогоплательщиком или его уполномоченным представителем. |

| 2. | Декларация должна содержать полные и достоверные сведения о налогоплательщике, его доходах, расходах, налоговых вычетах и иных параметрах, влияющих на расчет налоговой базы. |

| 3. | Декларация должна быть представлена в установленный срок, который определяется налоговым законодательством. |

В случае непредставления или неполного представления налоговой декларации, а также представления недостоверной информации, налогоплательщик может быть привлечен к ответственности в соответствии с законодательством Российской Федерации.

Соблюдение требований статьи 256 НК РФ является важным условием для правильного расчета налоговой базы и уплаты налогов в соответствии с действующим законодательством.

П 3 ст 256 НК РФ и налоговые вычеты

Условия получения налоговых вычетов по статье 256

Для получения налоговых вычетов по статье 256 НК РФ необходимо соблюдать ряд условий. Во-первых, налогоплательщик должен предоставить компетентным налоговым органам соответствующие документы, подтверждающие право на получение вычета. Во-вторых, сумма налоговых вычетов не может превышать установленных законом ограничений. Например, при налоговом вычете по образованию есть определенные лимиты на сумму, которая может быть учтена.

Также важно отметить, что налогоплательщик должен иметь все необходимые документы, подтверждающие фактические затраты на получение налогового вычета в конкретной сфере. Например, для получения налогового вычета по образованию необходимы документы, подтверждающие оплату за обучение.

Преимущества налоговых вычетов по статье 256

Наличие возможности получения налоговых вычетов по статье 256 НК РФ является значительным преимуществом для налогоплательщиков. Этот инструмент позволяет снизить общую сумму налогов, которые необходимо уплатить. В конечном итоге, налогоплательщик получает финансовую выгоду, так как уменьшаются его налоговые обязательства. Также вычеты по образованию или медицинским услугам могут способствовать лучшему обеспечению себя и своей семьи.

Особенности применения П 3 ст 256 НК РФ для самозанятых лиц

Учет доходов и расходов

Одной из особенностей применения П 3 ст 256 НК РФ для самозанятых лиц является необходимость самостоятельно вести учет доходов и расходов. Самозанятые лица не обязаны вести бухгалтерский учет, но должны контролировать свои доходы и осуществлять учет всех расходов, связанных с деятельностью.

Уплата налогов

Самозанятые лица обязаны уплачивать налоги на доходы в размере 4% от общей суммы полученного дохода за месяц. Налоги могут быть уплачены через электронную систему налогового учета или при помощи банковского перевода.

Также самозанятые лица могут воспользоваться системой единого налога на вмененный доход (ЕНВД), если их деятельность попадает под соответствующие условия и они соответствуют критериям, установленным НК РФ.

Особенности бухгалтерского учета

Хотя самозанятые лица формально не обязаны вести бухгалтерский учет, рекомендуется вести учет операций, связанных с деятельностью. Это поможет более точно определить доходы и расходы, а также предоставить данные для налоговых целей.

Кроме того, при ведении деятельности самозанятые лица должны учитывать все заплаты и прочие документы, связанные с их деятельностью. Также рекомендуется вести учет налоговых платежей и внесений, чтобы иметь полную финансовую картину деятельности.

Итак, самозанятые лица, ведущие предпринимательскую деятельность, должны соблюдать особенности П 3 ст 256 НК РФ, включающие учет доходов и расходов, уплату налогов и соблюдение финансового учета.

П 3 ст 256 НК РФ: процедура возврата налогов

Статья 256 Налогового кодекса Российской Федерации (НК РФ) регулирует процедуру возврата налогов. В частности, пункт 3 указанной статьи устанавливает порядок осуществления возврата налогов, уплаченных налогоплательщиком.

Согласно пункту 3 статьи 256 НК РФ, возврат налогов осуществляется на основании заявления налогоплательщика и документов, подтверждающих право на возврат. Налогоплательщик должен предоставить полную и достоверную информацию, а также приложить необходимые документы, необходимые для подтверждения права на возврат.

| Документы, подтверждающие право на возврат: | Примечание: |

|---|---|

| Копии налоговых деклараций | Подтверждение уплаченных налогов |

| Свидетельство о постановке на учет в налоговом органе | Документ, удостоверяющий наличие налогового обязательства |

| Копии платежных документов | Подтверждение факта уплаты налога |

| Договор аренды помещения | При наличии арендных платежей |

После подачи заявления и необходимых документов, налоговый орган рассматривает заявление в течение 3 месяцев со дня его поступления. В случае положительного решения, налоговый орган осуществляет возврат налогов в установленный законодательством порядок.

В случае отказа в возврате налогов, налогоплательщик имеет право обжаловать решение налогового органа в соответствующие органы или судебном порядке. Для этого необходимо обратиться к уполномоченным органам с заявлением и предоставить все необходимые документы и подтверждения.

Изменения в П 3 ст 256 НК РФ в последнее время

Изменения статей П 3 ст 256 НК РФ

За последнее время в П 3 ст 256 НК РФ произошли несколько изменений, направленных на улучшение налогового законодательства и минимизацию налоговых рисков для предпринимателей.

1. Изменение налоговых ставок

В последнее время происходили изменения в налоговых ставках для определенных отраслей и категорий товаров. Конкретные изменения зависят от политики государства и целей, которые преследует налоговая система в конкретный период времени.

2. Уточнение правил применения ставок

Ходатайствовать с декабря 2018 года

Для более точного определения правил применения налоговых ставок в П 3 ст 256 НК РФ в последнее время проводились уточнения и дополнения. Это позволяет предпринимателям точно определить налоговые обязательства и избежать ошибок при расчете суммы налога.

Заключение

Изменения в П 3 ст 256 НК РФ в последнее время направлены на совершенствование и улучшение налоговой системы Российской Федерации. Это позволяет более четко определить порядок взимания налогов и сборов, минимизировать налоговые риски и обеспечить прозрачность и справедливость налоговых отношений.

П 3 ст 256 НК РФ и решения налоговых органов

Пункт 3 статьи 256 Налогового кодекса РФ содержит важные нормы, касающиеся деятельности налоговых органов. Данный пункт устанавливает, что налоговые органы имеют право принимать решения по налоговым вопросам в рамках своей компетенции.

Решения налоговых органов являются основанием для применения налогового законодательства и расчета сумм налогов и других обязательных платежей. Они могут быть направлены на установление размера налоговой базы, налогов, сроков и порядка их уплаты, а также на установление фактических обстоятельств, имеющих значение для налогообложения.

Решение налоговых органов считается оспоримым и может быть обжаловано в соответствующем порядке. Для этого налогоплательщик может обратиться в налоговую инспекцию верховного уровня или подать административное или арбитражное исковое заявление.

Важно отметить, что налоговые органы обязаны объяснить причины своего решения и предоставить налогоплательщику возможность ознакомиться со всеми материалами дела. Также они не вправе требовать от налогоплательщика предоставления дополнительной информации, если она не имеет прямого отношения к налогообложению.

- П 3 ст 256 НК РФ предоставляет налоговым органам право принимать решения по вопросам налогообложения.

- Решения налоговых органов являются основанием для расчета сумм налогов и обязательных платежей.

- Решения налоговых органов могут быть обжалованы в соответствующем порядке.

- Налоговые органы обязаны объяснить причины своих решений и предоставить налогоплательщику возможность ознакомиться со всеми материалами дела.

Статья: П 3 ст 256 НК РФ: плюсы и минусы для налогоплательщиков

Статья 256 Налогового кодекса Российской Федерации регулирует вопросы об особенностях налогообложения при проведении внутригрупповых операций.

Однако, пункт 3 данной статьи вызывает смешанные чувства у налогоплательщиков. С одной стороны, норма предусматривает возможность применения специальных налоговых режимов при выполнении определенных требований. Это может существенно снизить налоговую нагрузку на предприятия и улучшить их финансовое положение.

Однако, пункт 3 статьи 256 НК РФ имеет и свои минусы. Он допускает возможность проведения налоговых проверок для контроля внутригрупповых операций. Это может создать дополнительные неудобства для налогоплательщиков, а также требовать дополнительных затрат на время и ресурсы для подготовки к проверкам.

Несмотря на то, что пункт 3 статьи 256 НК РФ может быть полезным для определенных предприятий, его применение требует внимательного анализа и соблюдения всех требований, чтобы избежать негативных последствий и проблем с налоговыми органами.

| Плюсы | Минусы |

|---|---|

| Снижение налоговой нагрузки | Дополнительные проверки и затраты |

| Улучшение финансового положения предприятий | Возможные проблемы с налоговыми органами |

256 НК: другие положения, важные для учета налогов

Статья 256 НК РФ содержит ряд других положений, которые также важно учитывать при ведении налогового учета.

1. Отнесение расходов на содержание и ремонт основных средств к расходам налогового периода

Согласно пункту 1 статьи 256 НК РФ, расходы на содержание и ремонт основных средств могут быть отнесены к расходам налогового периода только на условиях, что эти расходы были направлены на поддержание нормального состояния основных средств и не привели к улучшению их качества или увеличению их срока службы.

2. Возможность включения сумм неустойки в состав доходов

Согласно пункту 2 статьи 256 НК РФ, суммы неустойки, полученные налогоплательщиком, могут быть включены в состав его доходов. При этом, данные суммы должны быть связаны с осуществлением предпринимательской деятельности.

Для более подробного изучения положений статьи 256 НК РФ, рекомендуется обратиться к тексту закона и официальным источникам информации.

| Пункт | Описание |

|---|---|

| 1 | Отнесение расходов на содержание и ремонт основных средств к расходам налогового периода |

| 2 | Возможность включения сумм неустойки в состав доходов |