НДС (Налог на добавленную стоимость) является одним из важных налоговых платежей в России. Для эффективного взаимодействия с налоговыми органами и избежания штрафов и проблем, необходимо правильно заполнить раздел 7 налоговой декларации по НДС.

Раздел 7 посвящен информации о суммах налоговых обязательств и налоговых кредитов по НДС. Он состоит из нескольких подразделов, в которых нужно указать суммы доходов от реализации товаров, работ, услуг, а также указать суммы расходов и налоговых кредитов.

Для правильного заполнения раздела 7 НДС следует поступать следующим образом: внимательно проверить все регистры и документы, связанные с учетом и отражением НДС, использовать правильные коды и формулы, а также постоянно отслеживать изменения в законодательстве, чтобы быть в курсе последних требований и правил заполнения.

Как успешно заполнить раздел 7 НДС

Шаг 1: Подготовьте необходимую документацию

Прежде чем приступить к заполнению раздела 7, убедитесь, что у вас есть все необходимые документы. Это могут быть кассовые чеки, счета-фактуры, акты выполненных работ и другие документы, подтверждающие факт приобретения товаров и услуг.

Шаг 2: Внимательно проверьте информацию

Перед заполнением раздела 7 НДС, внимательно проверьте каждый документ на наличие ошибок и неточностей. Убедитесь, что указана правильная дата, сумма, наименование поставщика и другая информация.

Для каждого документа укажите его номер и дату в соответствующих полях. Если имеется несколько документов с одинаковой датой и номером, укажите их сумму в общей строке.

Если какие-либо документы относятся к предыдущему отчетному периоду, укажите их в соответствующем поле и укажите сумму с НДС в строке Сумма налога (без вычета НДС).

Пример:

Документ 1:

— Номер: 123

— Дата: 01.01.2022

— Сумма (с НДС): 1000 руб.

— НДС: 100 руб.

Документ 2:

— Номер: 456

— Дата: 01.01.2022

— Сумма (с НДС): 2000 руб.

— НДС: 200 руб.

Общая сумма:

— Сумма (с НДС): 3000 руб.

— НДС: 300 руб.

Шаг 3: Заполните раздел 7 НДС в декларации

После тщательной проверки документов можно приступить к заполнению раздела 7 НДС в налоговой декларации. Укажите каждый документ, используя соответствующие поля: номер, дата, сумма налога с вычетом НДС и сумма НДС.

После заполнения всех полей, просуммируйте суммы налогов и НДС и укажите полученные значения в соответствующих полях.

Важно помнить, что заполнение раздела 7 должно соответствовать всей представленной документации. Любые недостоверные сведения могут привести к неправильному расчету налогов и штрафам.

Не забудьте сохранить все документы, подтверждающие факт приобретения товаров и услуг, в случае необходимости их предоставления налоговым органам.

Соблюдая все указанные шаги, вы сможете успешно заполнить раздел 7 НДС и избежать потенциальных проблем с налоговыми органами.

Понимание раздела 7 НДС

Для правильного заполнения раздела 7 НДС важно учитывать следующие моменты:

- Определение ставки НДС: необходимо установить, какая ставка применяется к реализуемым товарам и услугам. Ставка может быть 0%, 10% или 20%, в зависимости от категории продукции.

- Учет вычета НДС: в этом разделе также необходимо указать сумму НДС, которую можно вычесть из суммы налога от выручки. Вычет может быть осуществлен в следующих случаях: при приобретении товаров и услуг для нужд предприятия, при расчете по безналичному расчету и т.д.

- Точный расчет суммы НДС: для точного заполнения раздела 7 НДС нужно тщательно проанализировать все операции предприятия, связанные с реализацией товаров и услуг. Важно учитывать все доходы, которые подлежат обложению НДС.

Заполнять раздел 7 НДС следует внимательно и ответственно, чтобы избежать ошибок и несоответствий в декларации. Это поможет избежать неприятных последствий со стороны налоговых органов и обеспечит правильный учет налоговых обязательств.

Обязательная информация в разделе 7 НДС

Расчет общей суммы налоговых обязательств по НДС

В разделе 7 НДС необходимо указать общую сумму налоговых обязательств по НДС, которую нужно уплатить в бюджет. Для этого необходимо сложить сумму выигрышей (сумму налоговых начислений) и учесть сумму проигрышей (сумму налоговых вычетов).

Расчет суммы начисленного налога

Следующим шагом в заполнении раздела 7 НДС является расчет суммы начисленного налога. Для этого необходимо умножить сумму налоговых начислений на ставку НДС и привести полученную сумму к округленному значению.

- Начисленный НДС поставщикам товаров и услуг: сумма налоговых начислений * ставка НДС;

- Начисленный НДС по имущественным правам: сумма налоговых начислений * ставка НДС;

- Начисленный НДС по имущественным правам (за исключением земельных участков): сумма налоговых начислений * ставка НДС;

- Начисленный НДС по земельным участкам: сумма налоговых начислений * ставка НДС.

Сумма начисленного налога должна быть указана в разделе 7 НДС отдельно для каждого вида деятельности. Это включает поставщиков товаров и услуг, а также реализацию имущественных прав.

Расчет суммы вычета НДС

После расчета суммы начисленного налога, следует приступить к расчету суммы вычета НДС. Для этого необходимо умножить сумму налоговых вычетов на ставку НДС и привести полученную сумму к округленному значению.

- Вычет НДС поставщиков товаров и услуг: сумма налоговых вычетов * ставка НДС;

- Вычет НДС по реализации имущественных прав: сумма налоговых вычетов * ставка НДС.

Сумма вычета НДС должна быть указана в разделе 7 НДС отдельно для каждого вида деятельности. Это включает поставщиков товаров и услуг, а также реализацию имущественных прав.

В завершении заполнения раздела 7 НДС необходимо итоговым значением указать разницу между суммой начисленного налога и суммой вычета НДС. Данное значение будет являться суммой налоговых обязательств по НДС, которую необходимо уплатить в бюджет.

Процедура заполнения раздела 7 НДС

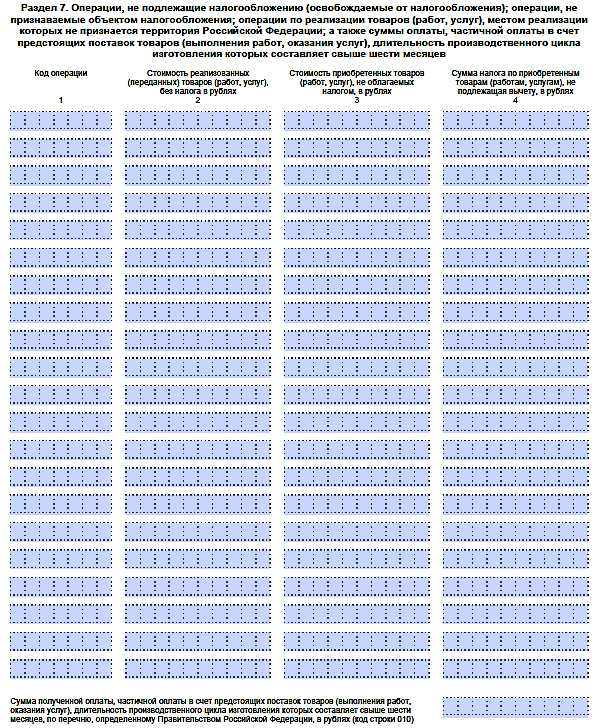

Раздел 7 НДС предназначен для отражения информации о приобретаемых внутренних товарах и услугах, получаемых от нерезидентов и реестре товаров, которые освобождаются от налогообложения. В этом разделе необходимо указать стоимость и количество товаров и услуг, а также сумму налогов, которые подлежат списанию или уменьшению в связи с применением льгот или особого режима налогообложения.

1. Приобретение внутренних товаров и услуг

В данной части раздела 7 следует указать сумму расходов на приобретение внутренних товаров и услуг. Для этого необходимо заполнить две таблицы. В первой таблице необходимо указать наименование товаров и услуг, а также их стоимость без учета НДС. Во второй таблице необходимо указать стоимость товаров и услуг с учетом НДС.

Пример заполнения таблицы:

| Наименование | Стоимость без НДС |

|---|---|

| Товар 1 | 1000 |

| Услуга 1 | 500 |

| Наименование | Стоимость с НДС |

|---|---|

| Товар 1 | 1200 |

| Услуга 1 | 600 |

2. Получение товаров и услуг от нерезидентов

В этой части раздела 7 следует указать информацию о получении товаров и услуг от нерезидентов. Необходимо заполнить таблицу, в которой указывается наименование, стоимость без НДС и стоимость с НДС полученных товаров и услуг.

Пример заполнения таблицы:

| Наименование | Стоимость без НДС | Стоимость с НДС |

|---|---|---|

| Товар 2 | 2000 | 2400 |

| Услуга 2 | 800 | 960 |

3. Реестр товаров, освобождаемых от НДС

В данной части раздела 7 следует указать информацию о товарах, которые освобождаются от налогообложения. Необходимо заполнить таблицу, в которой указывается наименование и стоимость без НДС таких товаров.

Пример заполнения таблицы:

| Наименование | Стоимость без НДС |

|---|---|

| Товар 3 | 1500 |

| Товар 4 | 3000 |

После заполнения всех таблиц в разделе 7, следует указать сумму налогов к списанию или уменьшению, а также применяемые льготы или особые режимы налогообложения.

Основные ошибки при заполнении раздела 7 НДС

Однако, при заполнении раздела 7 НДС допускаются некоторые распространенные ошибки:

- Неправильное указание суммы налога. В некоторых случаях, предприятия ошибочно указывают сумму НДС без учета корректировок и налоговых льгот. Это приводит к неправильному расчету налоговой базы и может привести к штрафам и пеням за неправильное заполнение декларации.

- Несоответствие суммы НДС указанной в разделе 7 и в разделе 5 НДС. В случаях, когда предприятие проводит расчет и уплату налога в разные отчетные периоды, необходимо учитывать правильное соответствие суммы налога, указанной в разделе 7 НДС и разделе 5 НДС. Несоответствие может привести к проверкам со стороны налоговой службы.

- Не указание всех ставок налога. Некоторые предприятия ошибочно указывают только одну ставку налога, не учитывая нулевую ставку или освобождение от уплаты налога. В этом случае, требуется указать все ставки налога, которые были применены в течение отчетного периода.

- Неправильное заполнение реквизитов. В разделе 7 необходимо указать информацию о предприятии, его адрес и контактные данные. Ошибочное заполнение этих реквизитов может привести к неверной идентификации предприятия и задержке в обработке декларации.

Для того чтобы избежать этих ошибок, необходимо внимательно проверять и контролировать заполнение раздела 7 НДС. Рекомендуется также обратиться за помощью к квалифицированному налоговому консультанту для дополнительной проверки и поддержки при заполнении налоговой декларации.

Подсказки для корректного заполнения раздела 7 НДС

Ниже приведены основные подсказки, которые помогут вам заполнить раздел 7 НДС верно и без ошибок:

| Подсказка | Описание |

|---|---|

| 1. | Тщательно проверьте правильность выставленного вам счета с отраженной суммой НДС. |

| 2. | Укажите в разделе 7 все полученные счета с отраженным НДС за отчетный период. |

| 3. | Никогда не включайте в раздел 7 счета без отраженного НДС или с некорректно указанным НДС. |

| 4. | Обратите внимание на правильное указание преобразования иностранной валюты в рубли в соответствии с установленным курсом Центрального банка Российской Федерации. |

| 5. | Правильно распределите суммы НДС в разделе 7 в зависимости от их ставок: 20%, 10% или 0% (освобождение от НДС). |

| 6. | Не забудьте учесть долги, кредиты и авансы по НДС в разделе 7, если они имеются. |

| 7. | Внимательно проверьте все суммы и рассчитайте сумму к вычету, указанную в конце раздела 7. |

Соблюдение этих подсказок поможет вам заполнить раздел 7 НДС верно и избежать возможных ошибок. При возникновении сомнений или сложностей обратитесь к специалисту или изучите подробности заполнения в налоговых законах и инструкциях.

Важность точности в заполнении раздела 7 НДС

Ошибки в заполнении раздела 7 НДС могут привести к уплате неправильной суммы налога. В случае недоплаты налогов может быть наложен штраф в размере до 40% от недоплаченной суммы, а при переплате – возможна сложная процедура возврата средств.

Чтобы избежать ошибок в заполнении раздела 7 НДС, необходимо ознакомиться с требованиями налогового законодательства и инструкцией по заполнению декларации. Важно учитывать все правила и требования, особенно в отношении правильного описания поставщиков и клиентов, правильного указания кодов по ОКПО и ИНН.

Также важно обратить внимание на правильное определение основания исчисления суммы НДС, определение ставки налога и правильное заполнение таблицы сведений о поставщиках и клиентах. Все сведения должны быть представлены налоговым органам согласно установленным форматам и правилам.

| Номер покупателя/поставщика | Наименование покупателя/поставщика | Код по ОКПО | Код по ИНН | Сумма без НДС | Отрицательная сумма без НДС | Сумма НДС | Сумма с учетом НДС |

|---|---|---|---|---|---|---|---|

| 1 | Наименование покупателя/поставщика 1 | Код по ОКПО 1 | Код по ИНН 1 | 1000 | 100 | 90 | -10 |

| 2 | Наименование покупателя/поставщика 2 | Код по ОКПО 2 | Код по ИНН 2 | 2000 | 200 | 180 | 20 |

В случае возникновения вопросов или сомнений в заполнении раздела 7 НДС, рекомендуется обратиться к специалистам, имеющим опыт в данной области. Они помогут проанализировать информацию, проверить правильность заполнения декларации и предоставить консультации в случае необходимости.

Точность в заполнении раздела 7 НДС – это залог соблюдения налогового законодательства и избежание неприятных последствий со стороны налоговых органов. Используйте все доступные возможности и ресурсы, чтобы быть уверенными в правильности заполнения декларации и соблюдении всех требований налогового законодательства.

Специальные нюансы при заполнении раздела 7 НДС

Основные моменты, которые следует учесть при заполнении раздела 7 НДС:

| Наименование поля | Описание | Пример заполнения |

|---|---|---|

| Код счета-фактуры | Указывается уникальный код счета-фактуры, который выставил продавец или получил покупатель. | 123456789 |

| Дата счета-фактуры | Указывается дата выставления или получения счета-фактуры. | 01.01.2022 |

| Сумма по счету-фактуре с НДС | Указывается общая сумма по счету-фактуре с учетом НДС. | 10 000 руб. |

| Сумма НДС | Указывается сумма НДС, предъявленная к вычету. | 1 800 руб. |

| Дата получения счета-фактуры | Указывается дата, когда покупатель получил счет-фактуру. | 15.01.2022 |

Необходимо заполнять раздел 7 НДС в соответствии с документами и кадастровой стоимости объектов недвижимости, а также учитывать все специфические особенности деятельности предприятия.

Правильное заполнение раздела 7 НДС позволит избежать проблем при прохождении налоговых проверок и упростит процесс ведения бухгалтерии.

Примеры заполнения раздела 7 НДС

Внимание: Ниже приведены примеры заполнения раздела 7 НДС в случае различных ситуаций.

1. Использование НДС 18%

В этом случае необходимо указать в разделе 7 следующую информацию:

Строка 1: Продажа товаров, работ, услуг, на которые применяется ставка НДС 18%.

Строка 2: Сумма облагаемых поставок.

Строка 3: Сумма НДС.

2. Использование НДС 10%

Если применяется ставка НДС 10%, то заполнение раздела 7 будет выглядеть следующим образом:

Строка 1: Продажа товаров, работ, услуг, на которые применяется ставка НДС 10%.

Строка 2: Сумма облагаемых поставок.

Строка 3: Сумма НДС.

3. Освобождение от НДС

Если имеются поставки, которые не облагаются НДС, то в разделе 7 следует указать следующую информацию:

Строка 1: Общая сумма поставок, освобожденных от НДС.

Строка 2: 0 (ноль).

Строка 3: 0 (ноль).

4. Прочие случаи

В случае, когда применяются другие ставки НДС или имеется смешанная ставка, необходимо указать соответствующую информацию в разделе 7.

Строка 1: Продажа товаров, работ, услуг, на которые применяется другая ставка НДС.

Строка 2: Сумма облагаемых поставок.

Строка 3: Сумма НДС.

При заполнении раздела 7 НДС необходимо быть внимательными и ознакомиться с действующими нормативными актами, так как правила заполнения могут меняться.

Как избежать штрафов при заполнении раздела 7 НДС

1. Внимательно заполняйте данные о поставщиках

При заполнении раздела 7 НДС необходимо указать информацию о поставщиках и исполнителях работ. Важно убедиться в правильности данных, таких как наименование организации, ИНН, адрес и контактная информация. Проверьте все данные на ошибки и опечатки перед отправкой декларации.

2. Корректно классифицируйте операции по НДС

Раздел 7 НДС предназначен для указания операций, связанных с налогом на добавленную стоимость. Важно правильно классифицировать каждую операцию, чтобы избежать неправомерного включения или невключения суммы в налоговую базу. Ознакомьтесь с законодательством и правилами классификации операций по НДС, чтобы быть уверенным в правильности заполнения данного раздела.

Следуя этим рекомендациям и тщательно проверяя информацию перед отправкой декларации, вы можете избежать возникновения проблем и штрафов при заполнении раздела 7 НДС. Помните, что правильное заполнение налоговой декларации является важным аспектом участия в налоговой системе и помогает избежать неприятностей с налоговыми органами.

Получение консультаций по заполнению раздела 7 НДС

В случае возникновения вопросов или неопределенностей при заполнении раздела 7 НДС рекомендуется обратиться за консультацией к специалистам. Получить консультацию можно в налоговых органах или у бухгалтера, специализирующегося на налоговом учете и заполнении налоговых деклараций.

В процессе консультации специалист поможет разобраться в правилах заполнения раздела 7 НДС, даст рекомендации по правильному составлению списка поставщиков и получателей, а также по учету промежуточных посредников и других аспектов формирования информации в данном разделе.

Важно помнить, что правильное заполнение раздела 7 НДС имеет большое значение для учета налоговых обязательств организации. Ошибки при заполнении могут привести к наложению штрафов или иным негативным последствиям. Поэтому, получение консультаций является важным шагом для обеспечения правильного и точного заполнения данного раздела.

Если вы не уверены в своих навыках и знаниях, обратитесь за помощью в получении консультации по заполнению раздела 7 НДС. Это поможет избежать ошибок и оптимизировать процесс составления налоговой декларации.

| Преимущества получения консультаций по заполнению раздела 7 НДС: |

|---|

| 1. Правильное заполнение раздела 7 НДС, с учетом актуального законодательства; |

| 2. Исключение риска наложения штрафов и санкций; |

| 3. Экономия времени и усилий при составлении налоговой декларации; |

| 4. Повышение уровня квалификации и знаний в области налогового учета и отчетности. |

Правила сохранения и сдачи раздела 7 НДС

Правило 1: Сохраняйте и архивируйте документы

Для корректного заполнения раздела 7 НДС необходимо хранить и сохранять все документы, подтверждающие освобождение от НДС. Важно архивировать такие документы в единый файловый формат, чтобы облегчить процесс предоставления информации налоговым органам.

Правило 2: Указывайте все детали операции

При заполнении раздела 7 НДС необходимо указать все детали операции, связанные с освобождением от налога. Это включает в себя наименование товара или услуги, количество, цену и другую необходимую информацию. Также необходимо указать основание для освобождения от НДС и ссылку на соответствующий закон или постановление.

Сохраняйте все документы, подтверждающие освобождение от НДС, и следуйте правилам заполнения раздела 7 НДС, чтобы избежать проблем с налоговыми органами.

Часто задаваемые вопросы о заполнении раздела 7 НДС

1. Что включать в раздел 7?

В разделе 7 необходимо указывать сумму НДС по операциям, не связанным с реализацией товаров (работ, услуг). В частности, это может включать расходы на импорт товаров, производство товаров для личного пользования, перемещение товаров для нужд предприятия и т.д.

2. Как указывать расходы на импорт товаров?

Для указания расходов на импорт товаров необходимо заполнять подразделы 7.1 и 7.2 раздела 7. В подразделе 7.1 необходимо указывать сумму НДС на импорт товаров, включая суммы НДС, уплаченные при таможенном оформлении. В подразделе 7.2 следует указывать сумму НДС, подлежащую учету в налоговом периоде, приходящемся на дату подачи налоговой декларации.

3. Как указывать расходы на производство товаров для личного пользования?

Расходы на производство товаров для личного пользования следует указывать в подразделе 7.3 раздела 7. Необходимо указать сумму НДС, подлежащую учету в налоговом периоде, приходящемся на дату подачи декларации.

4. Как указывать расходы на перемещение товаров для нужд предприятия?

Расходы на перемещение товаров для нужд предприятия указываются в подразделе 7.4 раздела 7. В этом случае необходимо указать сумму НДС, подлежащую учету в налоговом периоде, приходящемся на дату подачи налоговой декларации.

Если у вас возникнут дополнительные вопросы по заполнению раздела 7 НДС, рекомендуем обратиться к специалистам или консультантам в области налогового права, чтобы избежать возможных ошибок и нестыковок в декларации.