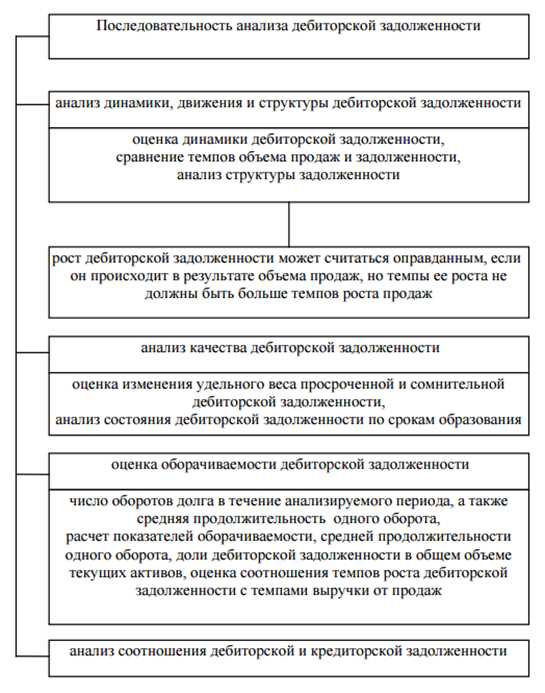

Дебиторская задолженность — это сумма денежных средств, которую должны погасить клиенты фирмы за товары или услуги, предоставленные ими. Расчет периода оборота дебиторской задолженности является важным инструментом для эффективного управления финансами предприятия.

Формула расчета периода оборота дебиторской задолженности основана на понятии оборачиваемости дебиторской задолженности. Рассчитать период оборота дебиторской задолженности можно по формуле: число дней в периоде, деленное на коэффициент оборачиваемости. Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за период дебиторская задолженность обратилась в деньги.

Пример расчета периода оборота дебиторской задолженности: предположим, что средний остаток дебиторской задолженности составляет 1 000 000 рублей, а коэффициент оборачиваемости за год равен 4. Тогда период оборота дебиторской задолженности можно посчитать следующим образом: 365 дней (количество дней в году), деленное на коэффициент оборачиваемости (4). Получается, что период оборота дебиторской задолженности равен 91 дню.

Нормативное значение периода оборота дебиторской задолженности зависит от отрасли и размера предприятия. Обычно чем меньше период оборота дебиторской задолженности, тем лучше для финансового состояния компании. Определить норматив можно на основе анализа показателей конкурентов или сравнения с прежними значениями этого показателя у данного предприятия.

Важно отметить, что период оборота дебиторской задолженности может увеличиться или уменьшиться во времени. Увеличение периода оборота дебиторской задолженности может свидетельствовать о снижении эффективности работы предприятия или проблемах с погашением задолженности клиентами. Уменьшение периода оборота дебиторской задолженности, наоборот, говорит о повышении эффективности работы предприятия или более оперативном погашении задолженности клиентами.

Что такое период оборота дебиторской задолженности

Оборачиваемость дебиторской задолженности является важным фактором, который позволяет оценить финансовую устойчивость и ликвидность предприятия. Увеличение этого коэффициента может свидетельствовать о проблемах с погашением дебиторской задолженности и возможности возникновения финансовых трудностей.

Нормативное значение коэффициента периода оборота дебиторской задолженности определяется величиной среднего срока обращения дебиторской задолженности в днях. Для расчета нормы необходимо знать среднюю продолжительность срока обращения дебиторской задолженности и отношение среднего остатка дебиторской задолженности к среднему дневному обороту.

Формула расчета коэффициента периода оборота дебиторской задолженности (ДЗ) выглядит следующим образом:

| Коэффициент оборачиваемости дебиторской задолженности (ДЗ) = | Средняя продолжительность по обращениям (в днях) |

| Средняя величина дебиторской задолженности |

Пример:

Допустим, средняя продолжительность по обращению дебиторской задолженности составляет 60 дней, а средняя величина дебиторской задолженности равна 500 000 рублей. Тогда расчет коэффициента оборота дебиторской задолженности будет следующим:

| Коэффициент оборачиваемости дебиторской задолженности (ДЗ) = | 60 дней |

| 500 000 рублей |

Расчет показывает, что средний период оборота дебиторской задолженности составляет 12 дней. Если сравнить полученное значение с нормативной величиной для данной отрасли, можно определить, что период оборота дебиторской задолженности снизился или увеличился.

Важно понимать, что период оборота дебиторской задолженности необходимо рассчитывать периодически, чтобы отслеживать изменения и принимать меры при необходимости. Такое измерение позволяет оценить эффективность работы с дебиторами и принять меры для улучшения финансового состояния предприятия.

Значение периода оборота дебиторской задолженности

Длительность периода оборота дебиторской задолженности определяется как средняя продолжительность отсрочки платежа со стороны покупателей компании. Это позволяет считать период оборота дебиторской задолженности в днях.

Нормативное значение периода оборота дебиторской задолженности зависит от отрасли деятельности компании и может быть разным. Тем не менее, чем меньше этот период, тем более эффективно управление дебиторской задолженностью. Нормативное значение можно найти в расчете коэффициента оборачиваемости дебиторской задолженности.

Расчет коэффициента оборачиваемости дебиторской задолженности выполняется по формуле:

Коэффициент оборачиваемости дебиторской задолженности = Оборот дебиторской задолженности / (Средний остаток дебиторской задолженности / 365)

Декремент коэффициента оборачиваемости дебиторской задолженности показывает, каким образом отношение между оборотом и сроком погашения дебиторской задолженности изменилось. Если значение декремента положительное, то это означает, что период оборота увеличился, а если отрицательное, то период оборота уменьшился.

Нормативное значение оборачиваемости дебиторской задолженности в днях можно рассчитать по следующей формуле:

Норма обращения дебиторской задолженности (дни) = (365 / Норматив коэффициента обращения дебиторской задолженности)

Таким образом, период оборота дебиторской задолженности показывает среднюю продолжительность времени, за которое задолженность должна быть погашена. Уменьшение этого показателя свидетельствует о более эффективном управлении задолженностью, а увеличение указывает на проблемы в оперативности погашения дебиторской задолженности.

Пример расчета периода оборота дебиторской задолженности

Для наглядности приведем пример расчета периода оборота дебиторской задолженности:

Допустим, оборот дебиторской задолженности составляет 500 000 рублей, а средний остаток дебиторской задолженности — 100 000 рублей. Тогда:

Коэффициент оборачиваемости дебиторской задолженности = 500 000 / (100 000 / 365) = 1 825

Если нормативное значение оборачиваемости дебиторской задолженности равно 2, то:

Норма обращения дебиторской задолженности (дни) = 365 / 2 = 182,5

Таким образом, период оборота дебиторской задолженности в данном примере составляет 182,5 дней, что означает, что компании требуется примерно полгода для получения платежей от своих покупателей.

Формула расчета периода оборота дебиторской задолженности

Формула расчета периода оборота дебиторской задолженности выглядит следующим образом:

Период оборота дебиторской задолженности = (Средняя задолженность по дебиторской задолженности / Выручка) * Количество дней в отчетном периоде

Для расчета периода оборота дебиторской задолженности необходимо знать среднюю задолженность по дебиторской задолженности, выручку компании за отчетный период и количество дней в этом периоде.

Увеличение периода оборота дебиторской задолженности указывает на то, что длительность обращения дебиторской задолженности увеличилась, что может быть нежелательным для компании.

Снижение периода оборота дебиторской задолженности, напротив, говорит о повышении оборачиваемости дебиторской задолженности, что является нормой для эффективного управления задолженностью.

Нормативное значение периода оборота дебиторской задолженности зависит от отрасли и специфики бизнеса, однако обычно считается, что период оборота дебиторской задолженности не должен превышать 60-90 дней.

Пример расчета: если средняя задолженность по дебиторской задолженности составляет 100 000 рублей, а выручка компании за отчетный период — 1 000 000 рублей, а количество дней в отчетном периоде равно 365, то период оборота дебиторской задолженности будет равен:

(100 000 / 1 000 000) * 365 = 36,5 дней.

Таким образом, средняя длительность обращения дебиторской задолженности составляет 36,5 дней.

Расчет коэффициента оборачиваемости дебиторской задолженности

Для расчета коэффициента оборачиваемости дебиторской задолженности необходимо знать среднюю дебиторскую задолженность и выручку от реализации товаров или услуг за определенный период.

Формула расчета коэффициента оборачиваемости дебиторской задолженности выглядит следующим образом:

Коэффициент оборачиваемости дебиторской задолженности = (Средний остаток дебиторской задолженности / Выручка от реализации) * Длительность периода в днях

Средний остаток дебиторской задолженности можно найти по балансу предприятия или посчитать, усреднив значения за начало и конец периода.

Нормативное значение коэффициента оборачиваемости дебиторской задолженности может зависеть от отрасли и типа предприятия. Обычно, чем ниже значение коэффициента, тем лучше, так как это показывает более быстрое обращение дебиторской задолженности.

Пример расчета коэффициента оборачиваемости дебиторской задолженности:

- Выручка от реализации за год составила 1 000 000 рублей.

- Дебиторская задолженность в начале года была 200 000 рублей, в конце года – 300 000 рублей.

- Средний остаток дебиторской задолженности = (200 000 + 300 000) / 2 = 250 000 рублей.

- Длительность периода = 365 дней.

- Коэффициент оборачиваемости дебиторской задолженности = (250 000 / 1 000 000) * 365 = 91,25.

В данном случае, коэффициент оборачиваемости дебиторской задолженности равен 91,25, что означает, что дебиторская задолженность оборачивается примерно 91 раз в год.

Изменение коэффициента оборачиваемости дебиторской задолженности может свидетельствовать о том, что продолжительность оборота дебиторской задолженности изменилась.

Если коэффициент оборачиваемости дебиторской задолженности увеличился, это может указывать на снижение длительности оборота задолженности и более эффективное управление дебиторской задолженностью. Если коэффициент уменьшился, это может означать увеличение длительности оборота задолженности и неэффективное управление дебиторской задолженностью.

Расчет и анализ коэффициента оборачиваемости дебиторской задолженности позволяет компаниям определить эффективность работы с дебиторской задолженностью и принять меры для снижения срока оборота и улучшения финансовых показателей.

Что такое коэффициент оборачиваемости дебиторской задолженности

Длительность периода оборота дебиторской задолженности может изменяться со временем и отражать эффективность деятельности компании. Если период оборота дебиторской задолженности увеличился, это может указывать на снижение эффективности взыскания долгов или увеличение срока погашения покупателей. В то же время, если период оборота дебиторской задолженности сократился, это может указывать на улучшение эффективности взыскания долгов или сокращение срока погашения покупателей.

Нормативное значение коэффициента оборачиваемости дебиторской задолженности может быть разным для различных отраслей экономики. Для его определения можно использовать формулу:

| Формула расчета коэффициента оборачиваемости дебиторской задолженности | Пример расчета |

|---|---|

| Коэффициент оборачиваемости дебиторской задолженности = (Средняя дебиторская задолженность / Выручка от продажи) * 365 | Коэффициент оборачиваемости дебиторской задолженности = (500 000 / 1 000 000) * 365 = 182.5 |

В данном примере средняя дебиторская задолженность составляет 500 000 рублей, а выручка от продажи — 1 000 000 рублей. Таким образом, коэффициент оборачиваемости дебиторской задолженности равен 182.5 дня.

Высокая величина коэффициента оборачиваемости дебиторской задолженности свидетельствует о том, что компания быстро возвращает свои денежные средства от дебиторов. Низкое значение коэффициента говорит о том, что длительность периода оборота дебиторской задолженности увеличилась, что может привести к возникновению проблем с ликвидностью компании.

Значение коэффициента оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности = ДЗО / ДЗД

Значение коэффициента оборачиваемости дебиторской задолженности позволяет оценить эффективность работы предприятия в отношении получения денежных средств от клиентов. Если коэффициент увеличился, это говорит о снижении продолжительности оборота дебиторской задолженности, что является положительным изменением. Если же коэффициент уменьшился, это означает увеличение срока обращения дебиторской задолженности, что является негативным изменением.

Чем выше значение коэффициента оборачиваемости, тем короче срок обращения дебиторской задолженности и тем эффективнее предприятие удается привлечь деньги от клиентов. Норматив оборота дебиторской задолженности зависит от отрасли предприятия и может быть разным. Обычно принимается, что более высокое значение коэффициента является более благоприятным.

Для расчета коэффициента оборачиваемости дебиторской задолженности необходимо найти средний остаток дебиторской задолженности и среднюю продолжительность оборота дебиторской задолженности. Средний остаток дебиторской задолженности можно посчитать, разделив сумму дебиторской задолженности на количество дней в рассматриваемом периоде. Средняя продолжительность оборота дебиторской задолженности рассчитывается как количество дней в периоде, деленное на количество оборотов дебиторской задолженности за этот же период.

Пример расчета коэффициента оборачиваемости дебиторской задолженности:

- На начало периода дебиторская задолженность составляла 100 000 рублей.

- На конец периода дебиторская задолженность составляла 150 000 рублей.

- Период составлял 365 дней.

- Количество оборотов дебиторской задолженности в этот период составило 8.

Средний остаток дебиторской задолженности: (100 000 + 150 000) / 2 = 125 000 рублей.

Средняя продолжительность оборота дебиторской задолженности: 365 / 8 = 45,6 дней.

Такое значение коэффициента оборачиваемости дебиторской задолженности говорит о том, что дебиторская задолженность оборачивается в среднем 8 раз в год, а срок обращения составляет примерно 45,6 дня. Норма оборачиваемости дебиторской задолженности может быть разной в зависимости от отрасли предприятия и общей экономической ситуации, поэтому для оценки эффективности работы предприятия следует сравнивать коэффициент с аналогичными предприятиями в отрасли и использовать его как инструмент для анализа изменений в дебиторской задолженности.

Формула расчета коэффициента оборачиваемости дебиторской задолженности

Формула расчета коэффициента оборачиваемости дебиторской задолженности имеет вид:

Коэффициент оборачиваемости ДЗ = (Средняя дебиторская задолженность / Выручка от реализации) * 365 дней

В этой формуле средняя дебиторская задолженность рассчитывается как сумма начального и конечного остатков задолженности, деленная на 2. Расчет осуществляется на основе данных бухгалтерского баланса или отчета о движении дебиторской задолженности.

Полученное значение коэффициента оборачиваемости дебиторской задолженности позволяет оценить, сколько дней в среднем занимает компании погашение дебиторской задолженности. Значение коэффициента оборачиваемости обычно сравнивают с нормативным значением для данной отрасли.

Важно отметить, что увеличение значения коэффициента оборачиваемости дебиторской задолженности указывает на снижение периода обращения дебиторской задолженности и, следовательно, на улучшение финансового состояния предприятия. Поэтому, чем выше значение коэффициента, тем лучше для компании.

Например, если коэффициент оборачиваемости дебиторской задолженности составляет 5, это означает, что предприятие в среднем погашает дебиторскую задолженность за 73 дня (365 дней / 5 оборотов).

Связь между периодом оборота и коэффициентом оборачиваемости дебиторской задолженности

Период оборота = (Средняя задолженность / Выручка) * 365

Данный показатель позволяет оценить эффективность работы предприятия с дебиторской задолженностью. Увеличение периода оборота может говорить о проблемах в финансовом состоянии компании или недостаточной контролируемости задолженности.

Коэффициент оборачиваемости дебиторской задолженности (кратность оборота) показывает, сколько раз за определенный период времени (обычно год) дебиторская задолженность оборачивается в обороте предприятия. Для его расчета используется следующая формула:

Коэффициент оборачиваемости дебиторской задолженности = Выручка / Средняя задолженность

Средняя задолженность рассчитывается как среднее арифметическое от начального и конечного остатка задолженности на протяжении определенного периода времени.

Связь между периодом оборота и коэффициентом оборачиваемости дебиторской задолженности заключается в том, что период оборота можно найти, зная коэффициент оборачиваемости. Если нормативные значения коэффициента оборачиваемости дебиторской задолженности увеличились, то период оборота соответственно сократился, а если нормативное значение увеличилось, то период оборота увеличился.

Это означает, что если коэффициент оборачиваемости дебиторской задолженности повысился, то компания более эффективно погашает задолженность, ускоряет ее обращение в обороте и сокращает срок ее расчета. В противном случае, при снижении коэффициента оборачиваемости, оборот дебиторской задолженности замедляется, а срок ее расчета увеличивается.

Таким образом, период оборота дебиторской задолженности и коэффициент оборачиваемости являются взаимосвязанными показателями, отражающими эффективность работы предприятия с дебиторской задолженностью и позволяющими осуществить анализ ее обращения в зависимости от изменения различных факторов.

Как влияет период оборота на коэффициент оборачиваемости

Период оборота дебиторской задолженности считается средняя длительность времени, за которое задолженность клиентов полностью погашается. Этот период измеряется в днях и показывает эффективность работы предприятия с дебиторской задолженностью.

Коэффициент оборачиваемости дебиторской задолженности — это показатель, который определяет количество обращений дебиторской задолженности за определенный период времени. Этот коэффициент показывает, сколько раз дебиторская задолженность оборачивается за определенный период.

Нормативное значение коэффициента оборачиваемости исчисляется по следующей формуле:

Коэффициент оборачиваемости = Оборот дебиторской задолженности / Средний остаток дебиторской задолженности

Чем ниже значение коэффициента оборачиваемости, тем дольше длится период оборота дебиторской задолженности. Если этот коэффициент увеличился, то период оборота уменьшился. Если значение коэффициента оборачиваемости снижается, то период оборота увеличивается.

Для расчета средней продолжительности периода оборота дебиторской задолженности, необходимо сначала посчитать оборот дебиторской задолженности за определенный период времени. Затем найдите средний остаток дебиторской задолженности.

Например, если оборот дебиторской задолженности за год составил 500 000 рублей, а средний остаток дебиторской задолженности за этот же год — 100 000 рублей, то коэффициент оборачиваемости будет равен 5 (500 000 / 100 000).

Изменение периода оборота дебиторской задолженности влияет на коэффициент оборачиваемости. Если период оборота дебиторской задолженности увеличился, то коэффициент оборачиваемости уменьшился. А если период оборота дебиторской задолженности снизился, то коэффициент оборачиваемости увеличился.

Примеры расчета периода оборота и коэффициента оборачиваемости

Период оборота = (Средний остаток дебиторской задолженности / Оборот дебиторской задолженности) * 365

где:

- Средний остаток дебиторской задолженности — средняя величина задолженности в течение определенного периода;

- Оборот дебиторской задолженности — сумма погашенной задолженности за тот же период.

Период оборота выражается в днях и указывает, сколько дней в среднем требуется компании на погашение дебиторской задолженности.

Для определения нормативного значения периода оборота необходимо учитывать особенности отрасли и типа деятельности компании. Обычно, чем меньше этот период, тем лучше, так как это свидетельствует о более эффективном управлении дебиторской задолженностью.

Коэффициент оборачиваемости дебиторской задолженности показывает отношение оборота дебиторской задолженности к среднему остатку дебиторской задолженности за период, в тех же самых днях.

Коэффициент оборачиваемости = Оборот дебиторской задолженности / Средний остаток дебиторской задолженности

Чем выше этот коэффициент, тем быстрее компания обращает дебиторскую задолженность в деньги. Нормативное значение коэффициента оборачиваемости зависит от отрасли и типа деятельности, но в целом, чем больше этот коэффициент, тем лучше, так как это свидетельствует о более эффективном управлении дебиторской задолженностью.

Давайте рассчитаем период оборота и коэффициент оборачиваемости на конкретном примере. Предположим, что у нас есть следующая информация:

Средний остаток дебиторской задолженности: 100 000 руб.

Оборот дебиторской задолженности: 400 000 руб.

Применяя формулы, можно найти следующие значения:

Период оборота = (100 000 / 400 000) * 365 = 91,25 дней

Коэффициент оборачиваемости = 400 000 / 100 000 = 4

Таким образом, в данном примере период оборота дебиторской задолженности составляет 91,25 дней, а коэффициент оборачиваемости равен 4. Это означает, что задолженность обращается в среднем за 91,25 дней, а компания оборачивает дебиторскую задолженность 4 раза за рассматриваемый период.

Таким образом, рассчитывая период оборота и коэффициент оборачиваемости, компании могут оценить эффективность управления дебиторской задолженностью, а также найти возможности для улучшения показателей. Нормативные значения данных коэффициентов в каждой конкретной отрасли могут быть разными, поэтому рекомендуется сравнивать результаты с аналогичными компаниями или отраслевыми средними значениями.