Нематериальные активы являются одним из ключевых элементов бухгалтерского учета в организациях. Они не имеют физической формы, но имеют хозяйственную ценность и существенно влияют на деятельность предприятия.

Первоначальная оценка нематериальных активов осуществляется на основании проводки в бухгалтерском учете. НМА (нематериальные активы) — это нематериальные активы, отражаемые в бухгалтерском учете, а значит, их изменение оказывает влияние на финансовое состояние организации.

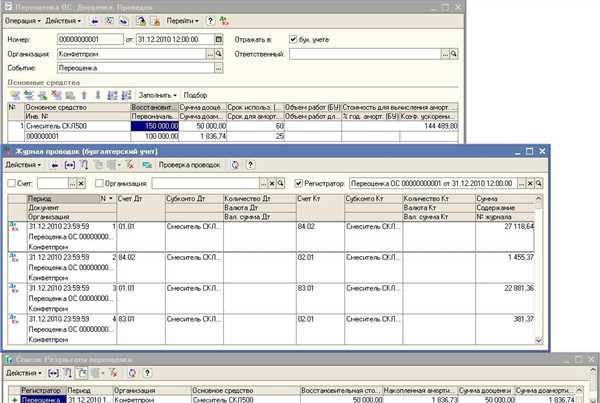

После принятия положения о бухгалтерской доработке и переоценки активов с 2023 года в бюджетных организациях увеличение стоимости нематериальных активов отражается в балансе. Однако, если произошло обесценение нематериального актива в результате снижения его стоимости, то это также отражается в бухгалтерском учете уменьшение стоимости нематериальных активов.

Остаточная стоимость нематериальных активов определяется по итогам года на основании первоначальной оценки активов и результата переоценки. При этом возможно как уменьшение, так и увеличение стоимости нематериальных активов в процессе их учета.