Налоговые пени — это дополнительные суммы, начисляемые к налоговым обязательствам организации за нарушение сроков уплаты налогов и сборов. Они могут быть начислены по разным налогам, включая налог на прибыль, НДС, НДФЛ и другие.

Для организации очень важно правильно учесть пени в бухгалтерском учете. Каким образом пени должны учитываться в бухгалтерии? Какие проводки следует сделать и на какие счета списать начисленные пени?

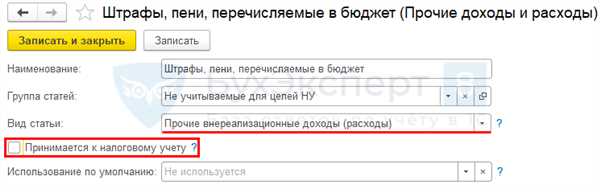

Согласно стандарту бухгалтерского учета 8.3 Финансовые вложения, пени, начисленные по налогам и штрафам, учитываются на счете Прочие расходы. Это означает, что начисление пени по налогу на прибыль не учитывается отдельно в составе расходов по налогу на прибыль, а списывается на отдельный счет Прочие расходы.

Возможные штрафы за нарушение сроков уплаты налога на прибыль

В бухгалтерском учете и налоговом законодательстве существует ряд правил и требований, связанных с уплатой налога на прибыль. Несоблюдение этих правил может привести к начислению пеней и штрафов.

Какой вид налогу на прибыль может быть начислен пеней или штрафов?

Все расходы, учтенные в бухгалтерском учете и отнесенные к налоговым расходам, а также начисленные суммы пеней и штрафов по уплате налога на прибыль указываются в штатных документах, соответствующих видов бухгалтерского учета.

В бухгалтерском учете пенями или штрафами признаются:

- суммы денег, предусмотренные для уплаты по результатам налоговых проверок и взыскании задолженности, исчисляемых исходя из законодательства;

- суммы денег, начисленные взносам или штрафам за начисление, списание или отклонение от начисления и учёт особенностей законодательства.

Каким образом можно списать пени или штрафы по налогу на прибыль в бухгалтерском учете?

Пени и штрафы по уплате налога на прибыль могут быть списаны по следующему порядку:

- На основании штатных документов проводятся бухгалтерские проводки.

- Списание пеней и штрафов осуществляется на счете, предназначенном для учета пеней и штрафов по налогам.

- Списание пеней и штрафов проводится на счете бухгалтерского учета.

- Проводка о списании пеней и штрафов отражается в программе 1С.

В каком случае происходит начисление пени по налогу на прибыль и как оно учитывается в бухучете?

Начисление пени по уплате налога на прибыль происходит в случаях задержки исполнения обязательств, установленных налоговым законодательством или решениями налоговых органов.

В бухгалтерском учете начисление пени по налогу на прибыль учитывается следующим образом:

- По налоговому регламенту устанавливается порядок и сроки начисления пени.

- Начисление пени может осуществляться как на сумму налога, так и на сумму пени по налогу.

- Начисление пени по налогу на прибыль отражается проводками в бухгалтерском учете.

- Начисление пени по налогу на прибыль учитывается в программе 1С.

Штрафы и пени по налогам могут быть начислены компании при наличии задолженности по налоговым платежам. Их начисление и учет осуществляется в соответствии с законодательством и бухгалтерскими правилами.

Способы подсчета пени по налогу на прибыль

Одним из способов начисления пени является использование бухгалтерского учета. В соответствии с законодательством, налоговая пеня начисляется на счет в бухгалтерии и учитывается в налоговом учете. Начисление пени осуществляется путем проводки на соответствующие счета.

Какой счет использовать для начисления пени по налогу на прибыль зависит от вида налогового нарушения. Для начисления пени по налогу на добавленную стоимость (НДС) используется счет НДС по оплате, а для начисления пени по налогу на доходы физических лиц (НДФЛ) используется счет НДФЛ по оплате.

В налоговом учете пеня начисляется отдельной проводкой на соответствующий счет, который отражает начисление пени по налогу на прибыль. Для начисления пени также используется проводка, которая отражает списание пени, когда она уплачивается.

Важно учитывать, что начисления пени по учету налогового учета и начисления пени по бухгалтерскому учету могут различаться. Налоговые пени начисляются на основании налогового кодекса, а бухгалтерские пени могут начисляться на основании внутренних правил организации.

Для учета пени по налогу на прибыль налоговых органов важно правильно отнести проводки по начислению пени на соответствующие счета. Например, для начисления пени по налогу на прибыль в учете налоговых органов используется счет Штрафы и пени. Такой счет позволяет учитывать начисления пени отдельно от зачетов или предъявления по налоговым платежам.

В бухгалтерском учете при начислении пени по налогу на прибыль также используется отдельный счет Штрафы и пени. Такой подход позволяет учитывать начисления пени по налогу на прибыль отдельно от других доходов или расходов организации.

Начисления пени по налогу на прибыль также учитываются в бухгалтерии при проведении амортизации, списании задолженности по налогам или взносам. При начислении пени по налогу на прибыль также учитывается проводка, которая отражает учет пени в налоговом учете.

Одним из способов списания пени по налогу на прибыль является отнесение суммы пени на счет Штрафы и пени. При списании пени на счет Штрафы и пени производится соответствующая проводка, которая отражает списание пени.

Начисление пени по налогу на прибыль может осуществляться в разных формах, включая начисление пени в виде процентов, штрафов или неустоек. Начисленные суммы пени по налогу на прибыль должны быть правильно учтены в бухгалтерском учете и налоговом учете.

Влияние пени на финансовое состояние предприятия

Как начисляются пени налоговый взнос?

Пени начисляются налоговыми органами в случае несвоевременного уплаты налоговых взносов. Основной порядок начисления пеней указан в статье 8.3 Налогового кодекса РФ.

В каком счете учитываются начисленные пени?

Бухгалтерские пени учитываются на счету 91 Прочие доходы и расходы или на счете 68 Расчеты по социальному страхованию и обеспечению.

Как списать начисленные пени в учете?

Списание начисленных пеней производится в соответствии с бухгалтерскими правилами и нормами.

Какую бухгалтерскую проводку сделать для начисления пени?

Для начисления пени в бухучете проводятся специальные бухгалтерские проводки на соответствующие счета учета.

Какие пени относятся к начислениям по налогу на прибыль?

Пени, начисленные по налогу на прибыль, относятся к расходам предприятия в налоговом учете.

Как начисляется пеня по НДС?

Пеня по НДС начисляется в случае несвоевременной уплаты налога на добавленную стоимость. Начисление пени по НДС происходит на основе ставки, установленной законодательством.

Как начисляются пени по НДФЛ?

Пени по НДФЛ начисляются на основании размера неуплаченной суммы налога по ставке, установленной законодательством для каждого дня просрочки.

Как учитываются пени в упрощенной системе налогообложения (УСН)?

В УСН пени начисляются и учитываются в соответствии с установленными нормами и правилами.

Как начислить пени по транспортному налогу?

По транспортному налогу пени начисляются при задержке уплаты налога после истечения установленного законодательством срока.

Как начислить пени по страховым взносам?

Пени по страховым взносам начисляются на основании размера задолженности по взносам в соответствии с законодательством.

Как начислить пени в программе 1С:Бухгалтерия?

В программе 1С:Бухгалтерия начисление пени производится с использованием специальных функций и счетов учета.

Как отнести пени к начисленным штрафам?

Пени могут быть отнесены к начисленным штрафам в зависимости от юридической формы предприятия и ситуации.

Как списать пени по УСН в учете?

Пени по УСН списываются в бухгалтерском учете на соответствующие счета расходов.

Пени по налогам: пени по НДФЛ проводка

Пени по налогам, начислены в бухучете и учете по страховым и начислению УСН, как и штрафы, 8.3 прибыль и к какому счету отнести пеней, зависит от того, на каком счете провести списание пени. В бухгалтерские проводки пеню можно списать на счет транспортному, налоговом или на счете начисления НДС.

При начислении пени по НДФЛ проводки учитываются либо на счет начисления пени, либо на счет транспортному. Начисление пеней и штрафов может осуществляться в 1С:Бухгалтерии или вручную. При этом в бухгалтерский учет такие пени и начисления учитываются как расходы по налогу на прибыль.

Аналогично штрафам, начисление пени по НДФЛ может быть списано по проводке на соответствующий счет бухучета. При этом, учет пеней в бухгалтерии осуществляется в соответствии с законодательством, а также с правилами учета пени по НДФЛ, установленными налоговыми органами.

Проведение пени по НДФЛ в бухгалтерии

В бухгалтерии возникает необходимость учесть начисление пени по НДФЛ (налогу на доходы физических лиц). Как и в случае с другими налогами, проводка на начисление пени осуществляется в соответствии с бухгалтерским учетом.

Пеня по НДФЛ начисляется в случае нарушения сроков уплаты или неправильного начисления налога. Начисление пени осуществляется в процентах к сумме задолженности. В бухгалтерии пени по НДФЛ учитываются на отдельном счете, который принадлежит к группе расходы по налогу на прибыль в соответствии с планом счетов.

При начислении пени по НДФЛ проводка осуществляется на счет учета начисленных пеней. Необходимо учесть, что проводки на пеню осуществляются отдельно от проводок на сам налог. Начисленные пени по НДФЛ должны быть учтены в разрезе налогового периода, за который они начислены.

В случае списания пени по НДФЛ, проводка осуществляется на счет учета списанных пеней. Списание пеней происходит либо в случае их оплаты, либо в случае решения суда об отмене или уменьшении суммы пени.

При формировании бухгалтерской записи на начисление или списание пени по НДФЛ важно учесть такие аспекты, как срок начисления пени, срок оплаты, сроки обжалования, сроки решения суда и другие аспекты, которые могут влиять на бухгалтерский учет пени по НДФЛ.

В программных средствах учета, таких как 1С:Бухгалтерия, учет начисления и списания пени по НДФЛ осуществляется автоматически на основе заданных параметров. Важно правильно настроить программу для корректного учета пени по НДФЛ.

В целом, проведение пени по НДФЛ в бухгалтерии требует внимания к деталям и правильного учета в соответствии с действующим законодательством и планом счетов.

Как избежать пени по НДФЛ при оформлении документов

При оформлении документов по налогу на доходы физических лиц (НДФЛ) необходимо быть внимательным и предусмотрительным, чтобы избежать начисления пени и штрафов. В этой статье мы рассмотрим несколько рекомендаций, как защитить себя от негативных последствий неправильного оформления документов.

1. Внимательно учтите сроки

Основной причиной начисления пеней по НДФЛ является просрочка в уплате этого налога. Поэтому необходимо внимательно учесть все сроки проведения расчетов и сдачи отчетности.

В случае задержки в уплате налога могут начисляться пени и штрафы за каждый день просрочки. Чтобы избежать таких последствий, рекомендуется вести строгий учет дат и налоговых обязательств.

2. Правильно оформите документы

Ошибки в оформлении документов также могут привести к начислению пеней по НДФЛ. Поэтому важно быть внимательным при заполнении налоговых деклараций, учетных документов и других сопутствующих документов.

Необходимо правильно указывать все необходимые данные и согласовывать их со всеми законодательными требованиями. Также рекомендуется проверять документы на наличие ошибок и опечаток, чтобы избежать неправильного их расчета.

3. Воспользуйтесь специализированными программами

Современные бухгалтерские программы, такие как 1С:Бухгалтерия, позволяют упростить процесс оформления документов и избежать ошибок. Они автоматически рассчитывают налоги, пени и штрафы, учитывая все законодательные требования и сроки.

Использование таких программ значительно уменьшает вероятность ошибок и позволяет сэкономить время и усилия при ведении бухгалтерии.

Последствия неуплаты пени по НДФЛ

Неуплата пени по налогу на доходы физических лиц (НДФЛ) может иметь серьезные последствия для налогоплательщика. Пени начисляются в случае несвоевременной или неполной оплаты налоговых обязательств.

В бухгалтерском учете пеня по НДФЛ относится к расходам, которые начисляются на счете 91 «Расчеты с бюджетом по налогам и сборам». Начисление пени по НДФЛ осуществляется на основании статьи 8.3 Налогового кодекса РФ.

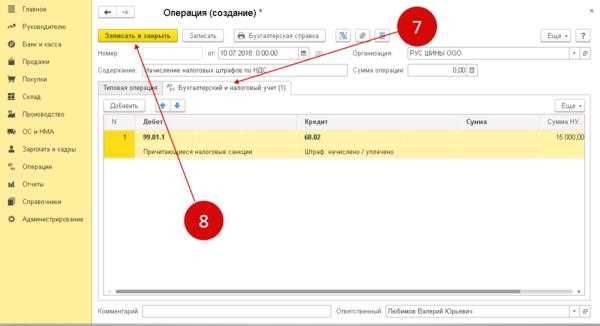

Получив постановление о начислении пени, бухгалтер должен провести соответствующую бухгалтерскую проводку. В системе 1С:Бухгалтерия проводка может выглядеть следующим образом:

Пример проводки по начислению пени по НДФЛ:

- Дебет счета 69 «Расчеты по налогу на прибыль» — начисленная пеня по НДФЛ.

- Кредит счета 91 «Расчеты с бюджетом по налогам и сборам» — начисленная пеня по НДФЛ.

После проведения соответствующей бухгалтерской записи, пеня будет учтена в бухгалтерском учете организации.

Отнести начисленные пени по НДФЛ к списанию можно в различные бухгалтерские счета в зависимости от требований учетных политик. Например, пеня может быть списана на счет 91 «Расчеты с бюджетом по налогам и сборам» или на счет 69«Расчеты по налогу на прибыль».

Важно отметить, что начисленные пени по НДФЛ учитываются в налоговом учете при определении налогооблагаемой прибыли и учтываются при расчете налогового периода.

Также необходимо знать, что пени и штрафы по НДФЛ могут быть начислены как налоговым, так и страховым органом. В зависимости от этого, начисление и учет пеней и штрафов могут отличаться.

В случае упрощенной системы налогообложения (УСН) пени по НДФЛ начисляются и учитываются на общих основаниях, подобно обычным организациям.

Поэтому, неуплата пени по НДФЛ может иметь серьезные финансовые последствия для налогоплательщика и привести к увеличению суммы задолженности перед налоговыми органами. Поэтому рекомендуется своевременно и полностью погашать налоговые обязательства и избегать начисления пени и штрафов.

Пени по налогам: проблемы и решения

В бухучете начисление и списание пеней по налогам может вызывать ряд проблем. Как правильно начислить пени и как их учесть в бухгалтерии?

При учете пеней по налогам важно знать, какие налоги подлежат начислению штрафов. Например, пени могут начисляться по НДС, НДФЛ и другим налогам. В зависимости от вида налога и суммы пени, проводки могут различаться.

Как правило, пени начисляются на счете учета соответствующего налога. В 1С проводки по начислению пеней по налогам могут выглядеть следующим образом:

Дебет: счет учета налога (например, счет 68 «Налог на прибыль»)

Кредит: счет 97 («Pасчеты по штрафам и пеням»)

После начисления пеней, следует учесть их списание. В этом случае проводки могут быть следующими:

Дебет: счет 97 («Pасчеты по штрафам и пеням»)

Кредит: счет учета налога, по которому начислены пени (например, счет 68 «Налог на прибыль»)

Важно отметить, что пеня по налогам учитывается по страховым или налоговым спискам. Проводка по списанию пеней должна быть указана в соответствующем страховом или налоговом документе.

Также, при учете пеней по налогам необходимо учесть особенности взносов на транспортное имущество. Пеню по взносам на транспортное имущество может быть начислена как на основную сумму взноса, так и на неоплаченную сумму. В 1С проводки по начислению пеней на взносы на транспортное имущество могут выглядеть следующим образом:

Дебет: счет учета взносов на транспортное имущество (например, счет 26.3 «Взносы по имуществу»)

Кредит: счет 97 («Pасчеты по штрафам и пеням»)

Таким образом, пеня по налогам может быть начислена и учтена в бухгалтерии в зависимости от вида налога и суммы пени. Важно правильно определить счет для начисления и списания пеней и указать соответствующие проводки. При учете пеней по взносам на транспортное имущество важно учесть особенности начисления взносов.

Частые проблемы, связанные с пени по налогам

При расчете и учете пени по налогам могут возникать ряд проблем, которые важно учитывать при ведении бухгалтерии и составлении отчетности.

1. Какие расходы учитываются при начислении пени?

При начислении пени по налогам учитываются расходы, связанные с уплатой этих налогов. К таким расходам относятся, например, штрафы и пени по уплате налогов, начисленные в результате нарушения налогового законодательства.

2. Как списать пени по налогам?

Списание пеней по налогам может быть осуществлено только после проведения соответствующих бухгалтерских проводок. Для списания пеней необходимо в бухгалтерии составить проводку и отразить это в бухгалтерском учете.

- Возможность списания пеней по налогам и штрафов устанавливается налоговым законодательством;

- Списание пеней и штрафов может быть произведено в случае полной оплаты задолженности;

- К списанию пеней могут быть отнесены расходы и резервы, сформированные на их оплату;

Списание пеней по налогам и штрафов должно быть правильно оформлено и соответствовать требованиям налогового законодательства.

3. Как учесть начисление пени по налоговому счету в 1С?

Для учета начисления пени по налоговому счету в программе 1С необходимо создать соответствующую проводку и правильно указать счета, суммы и характер начисленных пеней.

- В программе 1С учет начисления пени осуществляется через создание соответствующей проводки;

- Необходимо указать счет, по которому возникла пеня, сумму начисленной пени и ее характер (например, пеня по задолженности по налогу на прибыль);

- Проводки по начислению пени должны быть правильно оформлены и отражены в бухгалтерском учете.

Для правильного учета начисления пени по налоговому счету в 1С рекомендуется обратиться к специалисту или использовать соответствующую документацию и инструкции.

Эффективные способы урегулирования пени по налогам

При уплате налогов организация может столкнуться с задержкой или неполной уплатой налоговых платежей. В результате на неуплаченную сумму налога начисляются пени, которые должны быть учтены и урегулированы в бухгалтерии. Рассмотрим эффективные способы урегулирования пени по налогам.

1. Ведение учета пени в бухгалтерии

Для правильного учета пени по налогам необходимо заранее описать соответствующую бухгалтерскую политику организации, в рамках которой будет проводиться учет и начисление пени. Для этого можно использовать бухгалтерскую программу 1С или другие аналогичные средства.

2. Определение ставки пени и ее начисление

Для определения размера пени необходимо ознакомиться с налоговым законодательством и узнать, какая ставка пени предусмотрена для конкретного вида налога. Пени начисляются за каждый день просрочки уплаты налога и рассчитываются по формуле: сумма налога х ставка пени х количество дней просрочки.

3. Проводка по начислению пени

При начислении пени необходимо провести соответствующую проводку в бухгалтерии. Для этого сумма пени должна быть списана со счета начислений по налогам и зачтена на счет штрафов и пеней.

Пример проводки по начислению пени:

- Счет начисления: Дебет счета Начисления по налогам (на какую сумму начислена пеня)

- Счет списания: Кредит счета Штрафы и пени (на какую сумму начислена пеня)

4. Учет пеней по налогам в расходы

Пени, начисленные по налогам, могут быть учтены в расходах организации. Для этого необходимо списать сумму пени с счета Штрафы и пени на счет расходов, соответствующий виду налога, по которому была начислена пеня.

5. Учет пени при уплате налоговых взносов

При уплате налоговых взносов в бюджет организации можно отнести пени к конкретным начисленным платежам. Для этого при заполнении документов на уплату налоговых взносов необходимо указать отдельную строку для уплаты пени. Таким образом, сумма пени будет учтена и передана в соответствующий бюджет.

6. Учет пени по разным видам налогов

В бухгалтерии необходимо учитывать пени по разным видам налогов отдельно. Для этого можно создать отдельные счета для каждого вида налога, на которых будет учтена сумма начисленных пеней.

Примеры счетов для учета пеней по разным видам налогов:

- Счет Пени по налогу на прибыль

- Счет Пени по НДФЛ

- Счет Пени по НДС

- Счет Пени по страховым взносам

- Счет Пени по транспортному налогу

Учет пеней по налогам является важной составляющей бухгалтерии организации. Правильное учетное оформление и своевременное урегулирование пени помогут избежать возможных проблем и штрафов со стороны налоговых органов.

Пени по налогам: актуальные новости

Пени по налогам становятся все более актуальной темой в налоговом учете. Прибыль, начисленная по налогу на прибыль, не только учитывается в бухгалтерии, но и может привести к начислению пеней.

Как правило, пени начисляются за несвоевременное списание со счетов налоговых платежей, начисленных к оплате. Также пеня может быть начислена за неуплату налоговых сумм, в частности, по НДФЛ, НДС и страховым взносам.

В бухгалтерском учете пени относятся к расходам и списываются со счета в 1С:Бухгалтерии. При этом необходимо указать код статьи затрат в соответствии с классификатором расходов, учитывающим пени по налогам. В случае учета по УСН пени могут быть начислены отдельной проводкой или учтены в проводках по основному налогу.

При начислении пени также учитывается дата начисления и срок платежа. Если пени начислены некорректно, они могут быть списаны по решению налоговой инспекции или в судебном порядке. Важно знать, какие штрафы и пени могут быть начислены, чтобы правильно провести бухучет в соответствии с требованиями закона.

Все начисления пеней по налогам должны быть отражены в бухгалтерском учете с помощью соответствующих проводок в 1С:Бухгалтерии. Как правило, при начислении пени необходимо указать актуальный счет налогового учета и соответствующую сумму пени. Это поможет избежать проблем с налоговыми органами и обеспечит правильность бухгалтерского учета.

Важно помнить, что начисления пеней по налогам могут быть различными в зависимости от вида налога и срока платежа. Поэтому необходимо внимательно отнестись к начислению пени и учесть все моменты в бухгалтерии. Соблюдение требований по начислению пени по налогам поможет избежать лишних проблем и штрафов.

Новые изменения в законодательстве о пени по налогам

Какие налоги подлежат начислению пени?

Пени начисляются по таким налогам, как НДФЛ, НДС, налог на прибыль, страховые взносы и другие. При этом каждый налог имеет свои особенности начисления пени и ее учета в бухгалтерии.

Как происходит начисление пени по налогам?

Начисление пени происходит на основании законодательства и нормативных актов, устанавливающих правила начисления пени для каждого конкретного налога. В бухгалтерском учете пеня по налогам относится к расходам и учитывается на соответствующих счетах.

Как правило, начисление пени происходит автоматически в программных системах бухучета, например, в 1С. Списание пени также осуществляется автоматически с применением соответствующих проводок.

Как учитываются пени по налогам в бухгалтерском учете?

Учет пени по налогам производится в соответствии с бухгалтерскими правилами и требованиями законодательства. В бухгалтерии пени по налогам отражаются на специальных счетах, которые предусмотрены для учета пеней и штрафов.

В зависимости от налогового режима и вида налога, пеня может учитываться на различных счетах. Например, в упрощенной системе налогообложения (УСН) пени могут учитываться на счетах 91 Расчеты по налогам и сборам и 75 Расчеты с прочими дебиторами и кредиторами.

Для начисления пени по налогам также могут быть использованы специальные счета, например, счет 68 Расчеты по пеням, штрафам и иным неустойкам. Начисления пени по налогам могут отражаться на счетах раздела Внебалансовый учет, если это предусмотрено законодательством.

Как осуществляется списание пени по налогам в бухгалтерии?

Списание пени по налогам происходит на основании соответствующих проводок. В зависимости от вида налога и налогового режима, проводки на списание пени могут различаться. Например, для списания пени по налогу на прибыль может быть использована проводка с дебетом по счету 91 и кредитом по счету 68.

Важно отметить, что списание пени по налогам должно быть согласовано с указаниями налоговых органов и соответствовать требованиям законодательства. Проводки по списанию пени должны быть правильно оформлены и соответствовать установленным правилам и нормативам.

Таким образом, учет и начисление пени по налогам в бухгалтерском учете являются важным аспектом финансовой деятельности предприятия. Все операции по начислению и списанию пени должны производиться в соответствии с требованиями законодательства и правилами бухгалтерии.

Судебная практика в вопросах пени по налогам

При рассмотрении споров, связанных с начислением пени по налогам, судебная практика руководствуется нормами налогового законодательства и учитывает особенности учета пеней по налогам в бухгалтерском и налоговом учете.

Учет начисления пени производится в соответствии с требованиями законодательства и предусматривает проведение соответствующей бухгалтерской проводки. Пеня начисляется и отражается на счете бухгалтерского учета в программе 1С: Бухгалтерия, в соответствии с требованиями нормативных актов.

При начислении пени по налогам в учете должны учитываться такие факторы, как сроки начисления и уплаты налоговых взносов, размер пени, основание начисления пени, применение ставок пени в зависимости от сроков нарушения.

Например, при начислении пени по НДС руководствуются статьей 70 Налогового кодекса Российской Федерации, где указано, что ставка пени за просрочку уплаты НДС составляет 1/300 действующей ставки рефинансирования Центрального банка РФ. При этом учет начисления пени должен быть отражен на бухгалтерском счете 8.3 Пеня за налоговые нарушения.

Значит, проводка по начислению пеней по НДС будет выглядеть следующим образом: на дебетовом счете будет указано начисление пеней по счету 8.3 в размере, соответствующем нарушению сроков уплаты, а на кредитовом счете будет указано списание с основного счета, на который была начислена пеня.

Важно отметить, что пеня по налогам и штрафы могут быть начислены и списаны в разных периодах. Списание штрафов и пеней производится в учете в соответствии с действующими нормативными актами с учетом особенностей бухгалтерской политики организации.

Таким образом, судебная практика в вопросах пени по налогам учитывает налоговые законы и требования бухгалтерского учета, а также принимает во внимание специфику каждого конкретного дела при рассмотрении споров о начислении и списании пени и штрафов.