Российские стандарты бухгалтерского учета (РСБУ) и Международные стандарты финансовой отчетности (МСФО) являются двумя различными системами, которые регулируют отчетность и учет в компаниях. Они основываются на разных принципах и применяются в разных странах. РСБУ является обязательным для применения в России, в то время как МСФО применяются в большинстве стран мира.

Отличия между этими двумя системами заключаются в различных подходах к учету и отчетности. Одним из ключевых отличий является то, что МСФО ориентированы на потребности внешних пользователей информации, таких как инвесторы и кредиторы, в то время как РСБУ ориентированы на потребности внутренних пользователей информации, таких как руководство и собственники.

Таблица сравнения РСБУ и МСФО позволяет наглядно увидеть различия в подходах и правилах учета между этими двумя системами. Она включает в себя сравнение основных понятий, возможностей учета и отчетности, а также примеры применения этих систем в практике бухгалтерии.

Знание отличий между РСБУ и МСФО необходимо для профессионалов в области бухгалтерии, аудита и финансов. Правильное применение соответствующих стандартов позволяет обеспечить прозрачность отчетности, сравнимость финансовых показателей и соответствие требованиям законодательства в разных странах.

РСБУ и МСФО: отличия и сходства

РСБУ (Российские стандарты бухгалтерского учета) и МСФО (Международные стандарты финансовой отчетности) представляют две разные системы бухгалтерского учета. В таблице ниже приведено сравнение основных отличий между этими системами:

| РСБУ | МСФО | |

|---|---|---|

| Сфера применения | Преимущественно для российских компаний | Для компаний из разных стран |

| Отчетность | Годовые | Квартальные и годовые |

| Подход к оценке | Правила оценки определены ПБУ (правилами бухгалтерского учета) | Преимущественно рыночные ставки, цены и стоимости |

| Формат отчетности | Определенные формы отчетности, обязательные для всех юридических лиц | Гибкая форма отчетности, предусматривает использование дополнительных форматов |

| Учет обязательств | Учитываются по фактическим затратам, независимо от будущих платежей | Учитываются по возможной стоимости будущих платежей |

РСБУ и МСФО имеют свои особенности, которые определены требованиями и спецификой страны или международного сообщества. Несмотря на отличия, эти системы бухгалтерского учета играют важную роль в обеспечении прозрачности и объективности финансовой отчетности компаний.

РСБУ и МСФО: документация и стандарты

Сравнение РСБУ и МСФО

Одним из главных отличий между РСБУ и МСФО является их регулирующий орган. В России РСБУ разрабатываются Министерством финансов, а в международном контексте МСФО разрабатываются Международным советом по стандартам финансовой отчетности (МССФО). Этот факт означает, что РСБУ более приспособлены к российским условиям и законодательству, в то время как МСФО являются международными и имеют широкое распространение.

Однако, несмотря на это отличие, и РСБУ, и МСФО основаны на одной и той же концепции — предоставлении полной и достоверной информации о финансовом состоянии компании для принятия решений различными пользователями. Оба стандарта также ориентированы на обеспечение прозрачности и сопоставимости финансовой отчетности, что позволяет сравнивать компании на международном уровне.

Примеры документации

Примеры документации, используемой в РСБУ и МСФО, включают баланс, отчет о прибылях и убытках, отчет о движении денежных средств и примечания к финансовой отчетности. В РСБУ эта документация может называться по-разному, например, форма 1, форма 2, пояснительная записка. В МСФО эти документы имеют более унифицированные названия, такие как statements of financial position, statements of comprehensive income, statements of cash flows и notes to the financial statements.

Также важно отметить, что РСБУ и МСФО имеют разные требования к отчетности, что может приводить к различиям в информации, представленной в финансовых отчетах компании.

В итоге, хотя РСБУ и МСФО имеют отличия в своей документации и стандартах, они оба стремятся к обеспечению достоверной и полной информации о финансовом состоянии компании. Это позволяет пользователям сравнивать и принимать решения на основе надежной и сопоставимой информации о различных компаниях и рынках в целом.

Отличия в принципах учета в РСБУ и МСФО

Отличия в принципах учета:

- Оценка активов: В МСФО активы оцениваются по рыночным или текущим стоимостям, в то время как в РСБУ используется принцип исторической стоимости.

- Нематериальные активы: В МСФО нематериальные активы могут быть признаны на балансе компании, если они имеют потенциальную экономическую пользу и их стоимость может быть надежно измерена. В РСБУ существуют более жесткие требования для признания нематериальных активов.

- Учет валюты: В МСФО используется принцип учета валюты по текущему курсу, в то время как в РСБУ применяется принцип исторического курса.

Таблица сравнения:

| Принципы учета | МСФО | РСБУ |

|---|---|---|

| Оценка активов | Рыночные или текущие стоимости | Историческая стоимость |

| Нематериальные активы | Более гибкие правила | Жесткие требования |

| Учет валюты | Текущий курс | Исторический курс |

Это лишь некоторые примеры отличий в принципах учета между МСФО и РСБУ. Важно учитывать эти различия при анализе финансовой отчетности компаний, особенно при ее сравнении с другими организациями, применяющими другую систему учета.

Сравнение регулирования финансовой отчетности: МСФО и РСБУ

Основное отличие между МСФО и РСБУ заключается в их правовом статусе. МСФО являются межгосударственными стандартами, разработанными Международным советом по стандартам финансовой отчетности (МССФО), и рекомендованы к применению во всех странах. РСБУ, напротив, являются национальными стандартами, разработанными для применения в России.

Другое существенное отличие заключается в принципах составления отчетности. МСФО основаны на принципах начисления и долевого участия, что означает, что доходы и расходы отражаются в отчетности в том периоде, когда они возникают, а не когда фактически вносятся суммы денег. РСБУ, напротив, основаны на принципе исторической стоимости и использования активов и обязательств, что означает более консервативный подход к учету.

Важным отличием МСФО от РСБУ является также структура отчетности. МСФО предусматривают следующие основные составляющие: баланс, отчет о прибылях и убытках, отчет о движении денежных средств, отчет о изменениях капитала и примечания к отчетности. РСБУ включают в себя аналогичные составляющие, но подчеркивают большую роль бухгалтерского учета в отчетности.

Ниже приведена таблица сравнения основных отличий между МСФО и РСБУ:

| Отличие | МСФО | РСБУ |

|---|---|---|

| Правовой статус | Межгосударственные стандарты | Национальные стандарты |

| Принципы составления отчетности | Начисление и долевое участие | Историческая стоимость и использование активов и обязательств |

| Структура отчетности | Баланс, отчет о прибылях и убытках, отчет о движении денежных средств, отчет о изменениях капитала и примечания | Аналогичные составляющие, с акцентом на бухгалтерский учет |

Благодаря различиям в правовом статусе, принципах составления отчетности и структуре отчетности, МСФО и РСБУ могут давать различные результаты при оценке финансовой позиции и результатов деятельности предприятия. Поэтому важно учитывать эти отличия при анализе финансовой отчетности и принятии управленческих решений.

Формирование отчетности: различия в требованиях

Отчетность, представляемая субъектами гражданского права, соответствует определенному уровню профессионализма и прозрачности. В этом процессе особую роль играют требования, предъявляемые к отчетам по различным стандартам.

Отличия в требованиях между Российскими стандартами бухгалтерского учета (РСБУ) и Международными стандартами финансовой отчетности (МСФО) можно проиллюстрировать следующей таблицей:

| Отличие | РСБУ | МСФО |

|---|---|---|

| Объем отчетности | Шире | Более узкий |

| Принцип учета | Историческая стоимость | По справедливой стоимости |

| Требуемое раскрытие информации | Меньше | Больше |

| Строение отчетности | Более детализированное | Более обобщенное |

Таким образом, сравнение отчетности по РСБУ и МСФО позволяет выделить ключевые различия в требованиях к отчетам. Учитывая эти отличия, бухгалтерская отчетность формируется в соответствии с нормами и стандартами, с учетом специфики и потребностей каждой организации.

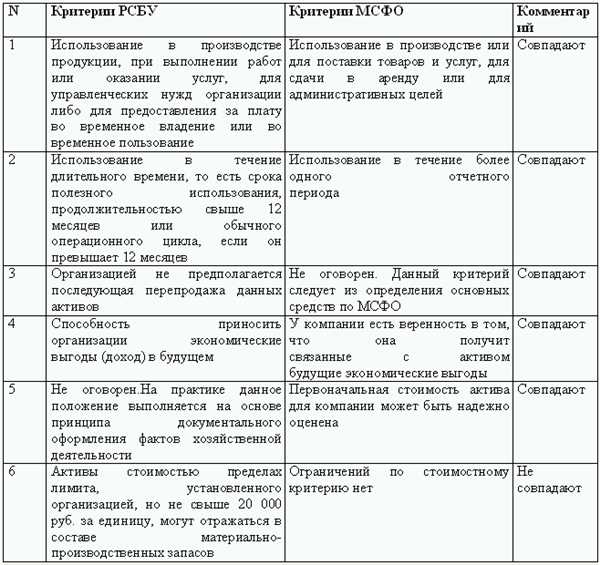

Примеры отличий между МСФО и РСБУ в учете активов

Для лучшего понимания различий между МСФО и РСБУ в учете активов, представим таблицу сравнения:

| Пбу | Отличие | Сравнение | РСБУ |

|---|---|---|---|

| МСФО | Учет внеоборотных активов по справедливой стоимости | МСФО требует учета внеоборотных активов по их справедливой стоимости, которая может отличаться от их исторической стоимости, указываемой в РСБУ. | РСБУ |

| МСФО | Переоценка имущества | В МСФО допускается переоценка имущества, что отличается от РСБУ, где основой для учета является стоимость по договору купли-продажи или получению имущества в пользование. | РСБУ |

| МСФО | Амортизация | МСФО предлагает несколько методов амортизации для выбора, тогда как в РСБУ применяется единственный метод амортизации. | РСБУ |

Рассмотрим примеры различий между МСФО и РСБУ в учете активов:

Пример 1: Учет внеоборотных активов по справедливой стоимости

Согласно МСФО, компания должна оценить внеоборотные активы по их рыночной стоимости. В РСБУ вместо этого используется стоимость приобретения активов или их стоимость в пользовании.

Пример 2: Переоценка имущества

По МСФО компания может переоценивать свое имущество, чтобы отразить изменения в его рыночной стоимости. В РСБУ предполагается использование только стоимости приобретения или стоимости передачи актива.

Таким образом, МСФО и РСБУ отличаются в учете активов по ряду принципиальных аспектов. Знание этих отличий позволяет компаниям принимать обоснованные решения в соответствии с требованиями их финансовой отчетности.

Сравнение расчета прибыли по МСФО и РСБУ

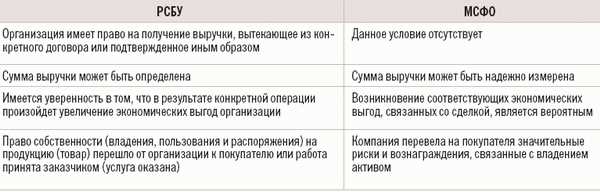

Основное отличие между МСФО и РСБУ в расчете прибыли заключается в подходе к учету доходов и расходов. В МСФО используется принцип реализации, то есть доходы и расходы отражаются в отчетном периоде, когда они фактически произошли, а не когда деньги поступили или были потрачены. В РСБУ же применяется принцип начисления, что означает, что доходы и расходы учитываются в отчетном периоде, когда они возникли.

Разница в подходах может приводить к значительным различиям в расчете прибыли по МСФО и РСБУ. Например, если компания заключила контракт на оказание услуг, но оплата будет производиться в следующем году, то по МСФО доход будет отражен в текущем году, а по РСБУ — в следующем.

Для наглядности различий между расчетом прибыли по МСФО и РСБУ можно использовать таблицу, в которой будут указаны основные отличия в подходах и примеры:

- Подход к учету доходов и расходов:

- МСФО: принцип реализации

- РСБУ: принцип начисления

- Пример:

- МСФО: компания продала товар в декабре, но оплата будет получена в январе следующего года. Прибыль будет отражена в декабре.

- РСБУ: компания продала товар в декабре, но оплата будет получена в январе следующего года. Прибыль будет отражена в январе следующего года.

Таким образом, сравнение расчета прибыли по МСФО и РСБУ показывает, что подходы к учету доходов и расходов являются основным отличием между этими стандартами. Понимание этих различий позволяет более точно анализировать финансовую отчетность компаний и принимать информированные решения на основе правильных данных.

Отличия в учете обязательств и капитала

В сравнении РСБУ и МСФО существуют определенные отличия в учете обязательств и капитала.

| Отличия РСБУ | Отличия МСФО |

|---|---|

| Учет обязательств в РСБУ осуществляется на основе принципа правдивости и полноты информации. | Учет обязательств в МСФО основывается на принципах справедливой стоимости и долгосрочной ориентации. |

| Классификация обязательств в РСБУ осуществляется по критерию срока погашения (долгосрочные и краткосрочные). | В МСФО обязательства классифицируются по основаниям и характеру (финансовые, капитальные и операционные). |

| Учет капитала в РСБУ осуществляется на основе принципа сохранения капитала. | МСФО уделяют больше внимания принципу формирования и распределения капитала. |

Приведенная выше таблица сравнения отображает основные различия в учете обязательств и капитала между РСБУ и МСФО. Эти отличия влияют на состав и структуру финансовой отчетности компаний, использующих данные стандарты.

Сравнение отчетов о движении денежных средств: МСФО и РСБУ

Сравнение отчетов о движении денежных средств по МСФО и РСБУ позволяет выявить отличия и сходства между ними, что может быть полезно для компаний, работающих в международной среде или для тех, кто хочет оценить свою финансовую отчетность по международным стандартам.

Ниже представлена таблица сравнения основных различий отчетов о движении денежных средств по МСФО и РСБУ:

- МСФО: Отчет о движении денежных средств представляет собой обязательный компонент финансовой отчетности по МСФО. Отчет состоит из трех разделов: операционная деятельность, инвестиционная деятельность и финансовая деятельность.

- РСБУ: Отчет о движении денежных средств не является обязательным компонентом финансовой отчетности по РСБУ, но может быть представлен добровольно компанией.

Примеры различий:

- МСФО: В отчете о движении денежных средств по МСФО операционная деятельность включает в себя все денежные потоки, связанные с основной деятельностью компании, такие как оплата поставщикам, получение денег от клиентов и выплаты зарплаты сотрудникам.

- РСБУ: В отчете о движении денежных средств по РСБУ операционная деятельность включает только денежные потоки, связанные с основной деятельностью компании, но исключает выплаты зарплаты сотрудникам.

Таким образом, сравнение отчетов о движении денежных средств по МСФО и РСБУ позволяет оценить различия в подходах к составлению финансовой отчетности и принять решение о выборе соответствующей системы учета в зависимости от потребностей и целей компании.

Финансовая отчетность: сходства и различия

Сравнение РСБУ и МСФО позволяет выявить основные отличия между двумя системами учета и отчетности. Ниже приведена таблица, иллюстрирующая основные различия между РСБУ и МСФО:

| Отличие | РСБУ | МСФО |

|---|---|---|

| Цель | Отображение финансовой ситуации национальной компании | Предоставление информации о финансовой ситуации и результативности компании для инвесторов и кредиторов, как национальных, так и зарубежных |

| Принципы | Преобладает принцип осторожности | Преобладают принципы справедливой стоимости и экономической сущности |

| Сфера применения | Обязательна для всех коммерческих организаций | Может быть применена добровольно, но также обязательна для банков, страховых компаний и публичных компаний |

| Формат отчетности | Более детализированная и подробная | Более конденсированная и доступная |

| Оценка активов и обязательств | Основывается на исторической стоимости | Основывается на рыночной стоимости или ожидаемом будущем потоке денежных средств |

| Отчетность по группам | Не требуется подготовка консолидированной отчетности | Требуется подготовка консолидированной отчетности для компаний, контролирующих другие организации (холдинговые компании) |

Сравнивая РСБУ и МСФО, можно отметить, что РСБУ больше ориентирована на внутренние потребности страны, в то время как МСФО является международным стандартом отчетности, который предоставляет единый язык для коммуникации в мировом финансовом сообществе.

Таблица сравнения: МСФО и РСБУ

Отличие в подходе

МСФО и РСБУ имеют разные подходы в организации бухгалтерского учета. МСФО являются принципами и концепциями, а РСБУ — более детализированной нормативной системой. МСФО ориентированы на информационные потребности пользователей и представляют общепринятую методологию. РСБУ, в свою очередь, основываются на требованиях национального законодательства и регулируются стандартами и обязательными для применения правилами учета.

Таблица сравнения МСФО и РСБУ

| МСФО | РСБУ |

|---|---|

| Ориентированы на информационные потребности пользователей. | Основываются на требованиях национального законодательства. |

| Разрешают использование субъективных оценок. | Требуют объективных оценок и документальное подтверждение. |

| Используют принцип справедливой стоимости. | Основываются на исторической стоимости. |

| Позволяют составлять групповые отчеты. | Не требуют составления групповых отчетов. |

| Учитывают потенциальные обязательства и активы. | Требуют учет только реальных обязательств и активов. |

Таблица сравнения МСФО и РСБУ поможет понять основные различия в подходах к составлению финансовой отчетности и выбрать наиболее подходящий набор стандартов для конкретной организации.