Бухгалтерское учетное дело в некоммерческих организациях имеет свои особенности, которые отличаются от ведения учета в коммерческих предприятиях. Некоммерческая организация – это некоммерческая структура, которая не отслеживает свою прибыльность и не имеет коммерческих целей. Ети организации могут быть благотворительными фондами, общественными и культурными объединениями, неприбыльными учреждениями, а также образовательными и медицинскими учреждениями.

Базовая система бухгалтерии в некоммерческих организациях предполагает ведение учета в рамках установленных законодательством требований. Важно отметить, что некоммерческие организации подчиняются налоговому кодексу в отношении своей финансовой отчетности и налогового обложения.

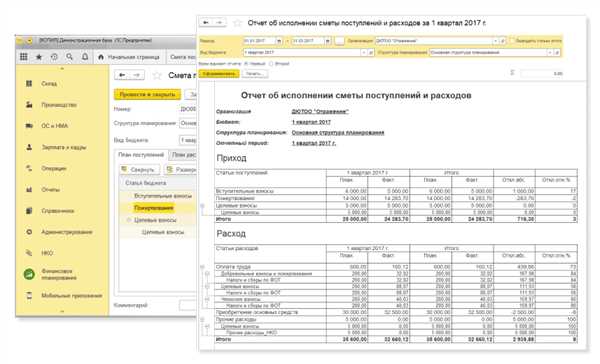

Вести учет в некоммерческих организациях по системе бухгалтерского учета может быть сложным заданием для бухгалтера. Для этой цели удобно использовать специализированное программное обеспечение, такое как 1С:Бухгалтерия или другие аналогичные системы. Они позволяют автоматизировать процесс ведения учета, проводки и составления отчетности.

Одной из важных задач, с которыми сталкиваются бухгалтеры некоммерческих организаций, является правильное открытие счетов. Количество счетов может значительно различаться в зависимости от направления деятельности организации, поэтому важно строить план счетов правильно и осмысленно с учетом особенностей организации.

В итоге, бухгалтерия некоммерческой организации требует более детального знания бухгалтерского учета и налогового законодательства, чем в коммерческих организациях. Руководствуясь рекомендациями и знанием процедур, бухгалтеры некоммерческих организаций смогут правильно вести учет и отчетность, обеспечивая прозрачность и эффективность деятельности.

Что такое некоммерческая организация?

Такие организации могут включать в себя различные структуры и формы: благотворительные фонды, общественные организации, религиозные организации, клубы, автономные некомерческие организации (АНО), образовательные учреждения и другие.

Для некоммерческой организации очень важен бухгалтерский учет, который помогает вести контроль над финансовыми ресурсами и грамотно планировать свою деятельность. Бухгалтерия некоммерческой организации имеет свои особенности и часто требует применения специфической системы учета.

Основные принципы бухгалтерии в некоммерческой организации:

- Ведение бухгалтерского учета на базовой системе 1С

- Ведение учета по особенностям учетной политики некоммерческой организации

- Соблюдение налогового учета и отчетности по УСН (упрощенной системе налогообложения)

- Открытие и ведение счетов в банках

- Проведение бухгалтерских проводок и формирование финансовой отчетности

Для некоммерческой организации важно правильно вести бухгалтерию и учитывать специфику своей деятельности. Наличие профессионального бухгалтера, знакомого с особенностями учета в НКО, является важным фактором для качественного ведения бухгалтерии и своевременного формирования отчетности.

Налоговый учет в некоммерческой организации:

Одним из важных аспектов бухгалтерии в некоммерческой организации является налоговый учет. Взаимодействие с налоговыми органами требует от организации соблюдения норм налогообложения, правильного расчета и уплаты налогов, составления и представления отчетности.

Некоммерческие организации часто имеют право на особые налоговые льготы и преференции. Поэтому для эффективного и правильного налогового учета важно использовать специальные налоговые учебники, а также консультироваться с опытными специалистами в этой области.

Бухгалтерия некоммерческой организации: основные особенности

Бухгалтерия некоммерческой организации имеет свои особенности, которые отличают ее от бухгалтерии коммерческих организаций. Вести бухгалтерский учет для некоммерческих организаций требует учета особенностей налогообложения, отчетности и системы бухгалтерского учета.

Основная задача бухгалтера некоммерческой организации — обеспечить правильное ведение бухгалтерии и подготовку отчетности для налоговых органов. Для этого необходимо знать особенности учета в некоммерческой организации и налоговые правила, которые применяются к таким организациям.

Проводки в бухгалтерии некоммерческой организации также имеют свои особенности. Например, для некоммерческой организации типичными счетами являются счета поступлений и счета расходов. Бухгалтер должен правильно оформить проводки по этим счетам и учесть все факты движения денежных средств.

Важной составляющей бухгалтерии некоммерческой организации является налоговая отчетность. Некоммерческие организации могут применять разные формы налогообложения, такие как УСН (Упрощенная система налогообложения) или общая система налогообложения. Бухгалтер должен знать особенности заполнения налоговых деклараций для некоммерческих организаций.

Ведение бухгалтерского учета для некоммерческих организаций может осуществляться с использованием специальных программ, таких как 1С, которые позволяют упростить процесс учета и обработки информации. Бухгалтер должен знать, как использовать эти программы и проводить необходимые операции в них.

Базовая система бухгалтерского учета в некоммерческих организациях основана на плане счетов, который должен быть разработан и применен каждой некоммерческой организацией. Данный план счетов должен учитывать специфику деятельности организации и требования налоговой отчетности.

Таким образом, бухгалтерия в некоммерческой организации имеет свои особенности, которые необходимо учитывать при ведении бухгалтерского учета. Для этого бухгалтерам некоммерческих организаций рекомендуется обращаться к учебникам и специальной литературе по бухгалтерии для некоммерческих организаций, а также проконсультироваться с опытными специалистами в данной области.

Какие рекомендации существуют для ведения бухгалтерии в некоммерческой организации?

Ведение бухгалтерии в некоммерческой организации имеет свои особенности, связанные с учетом и отчетностью в системе бухгалтерского и налогового учета.

В первую очередь, для ведения бухгалтерии в некоммерческой организации необходимо открыть счет в налоговой системе. Для этого следует обратиться в бухгалтерию или налоговую инспекцию и заполнить соответствующие заявления. Далее необходимо выбрать базовую систему учета для некоммерческой организации, например, 1С: Бухгалтерия или УСН (упрощенка по налогообложению).

После открытия счета и выбора программы учета в некоммерческой организации следует начать вести бухгалтерский учет согласно бухгалтерского плана, предназначенного для такого типа организаций. Важно разобраться со счетами и проводками, чтобы правильно формировать финансовую отчетность.

Также важно вести учет доходов и расходов некоммерческой организации, учитывая особенности налогообложения. Здесь пригодится знание налогового учета и правил налогообложения некоммерческих организаций.

Для более глубокого понимания бухгалтерии в некоммерческой организации рекомендуется обратиться к учебникам по данной теме, пройти курсы или консультации у специалистов в этой области. Также полезными могут быть семинары и тренинги, организованные аналогичными некоммерческими организациями или бухгалтерскими клубами.

Кроме того, бухгалтерия некоммерческой организации должна вовремя сдавать отчетность и контролировать правильность ее составления. Рекомендуется регулярно обновлять знания бухгалтера в данной области и следить за изменениями в законодательстве, касающимися учета и отчетности некоммерческих организаций.

Таким образом, ведение бухгалтерии в некоммерческой организации требует знания особенностей учета, налогообложения и отчетности для данного типа организаций. Соблюдение рекомендаций и обновление знаний в данной области поможет бухгалтеру некоммерческой организации эффективно вести учет и осуществлять контроль над финансовыми процессами.

НКО учет

Бухгалтерия некоммерческой организации имеет свои особенности, которые необходимо учитывать при ведении бухгалтерского учета. Некоммерческие организации (НКО) ведут учет в соответствии с базовой бухгалтерской отчетностью и налоговым учетом, а также отчитываются перед налоговыми органами.

Ведение бухгалтерского учета в НКО предполагает правильное проведение бухгалтерских проводок, составление отчетов, ведение налогового учета и формирование налоговой отчетности.

Для ведения учета в НКО необходимо открыть счета в банке, вести кассовый учет и банковские операции. Кроме того, следует правильно организовать учет основных и оборотных средств, а также учитывать доходы и расходы организации.

Особенности ведения бухгалтерского учета в НКО связаны с налогообложением и формированием отчетности. Учетное законодательство имеет ряд специфических требований к НКО. Например, не все НКО имеют право применять упрощенную систему налогообложения (УСН) и вести учет на едином налоговом имуществе (ЕНВД).

Для бухгалтерии НКО важно учитывать особенности налогообложения и правильно заполнять налоговую отчетность. Кроме того, необходимо правильно классифицировать доходы и расходы по видам деятельности организации с учетом требований налоговой службы.

Для удобства ведения бухгалтерии в НКО можно использовать специализированные программы, например, 1С:Бухгалтерия, которые содержат базовый план счетов для некоммерческих организаций и упрощают процесс ведения учета. Кроме того, существуют учебники и курсы бухгалтерии для НКО, которые помогут разобраться в особенностях ведения бухгалтерского учета в некоммерческой организации.

Бухгалтерия НКО должна быть грамотной и ответственной, ведь она отвечает за правильное ведение учета и составление отчетности. Поэтому важно, чтобы бухгалтер был компетентным специалистом, который знает все тонкости бухгалтерии некоммерческой организации.

В целом, ведение бухгалтерского учета в НКО имеет свои особенности. Правильное ведение бухгалтерии в некоммерческой организации требует знания бухгалтерских правил и требований, а также учетных и налоговых норм. Основные моменты учета в НКО — проведение бухгалтерских проводок, ведение бухгалтерского и налогового учета, составление отчетности и правильное заполнение налоговых деклараций.

| Ключевые слова: | бухгалтерия, бухгалтерская, бухгалтер, бухгалтерский учет, НКО, учет, организация, некоммерческая, отчетность, проводки, ведение, счет, налоговый учет, счета, НКО учет, базовая отчетность, автономной организации, налоговая отчетность, открыть счет, план счетов, налогообложение, клуб бухгалтеров |

|---|

Что включает в себя учет в некоммерческой организации?

Бухгалтерия некоммерческих организаций имеет свои особенности по сравнению с коммерческими предприятиями. Учет в некоммерческих организациях включает в себя ряд специфических аспектов, которые необходимо учитывать при ведении финансовой деятельности и составлении отчетности.

Бухгалтерская система в некоммерческой организации

Для ведения бухгалтерского учета в некоммерческих организациях используется базовая система, аналогичная системе в коммерческих предприятиях. Однако учет некоммерческих организаций имеет свои особенности, связанные с особенностями их деятельности.

Некоммерческие организации могут вести учет на основе автономной бухгалтерии или на основе бухгалтерии в соответствии с законодательством. При этом, автономная бухгалтерия позволяет некоммерческой организации самостоятельно разработать свою систему бухгалтерского учета.

Учет по особенностям налогообложения

Некоммерческие организации имеют свои особенности в системе налогообложения, которые также должны быть учтены в бухгалтерии.

Например, некоммерческие организации могут применять упрощенную систему налогообложения (УСН) при условии, что они удовлетворяют определенным требованиям и ограничениям. Учет по системе УСН отличается от обычного бухгалтерского учета и предусматривает особенности в ведении учета и отчетности.

Бухгалтерский учет и отчетность

Основными задачами бухгалтерского учета в некоммерческой организации являются фиксация и систематизация финансовой информации, составление отчетности и управленческого анализа.

Ведение бухгалтерского учета в некоммерческой организации включает в себя следующие составляющие:

- Открытие бухгалтерских счетов;

- Ведение делопроизводства и регистрация первичных документов;

- Проведение бухгалтерских проводок;

- Формирование бухгалтерской отчетности.

При ведении бухгалтерского учета часто используются специализированные программы, такие как 1С:Бухгалтерия и другие, которые позволяют автоматизировать процессы учета и составления отчетности.

Таким образом, бухгалтерия некоммерческих организаций имеет свои особенности, связанные с налогообложением и особенностями деятельности. Ведение бухгалтерского учета в некоммерческой организации требует хорошего знания бухгалтерии и специфики некоммерческого сектора.

Основные принципы учета в некоммерческой организации

Бухгалтерия некоммерческой организации играет важную роль в ее эффективном функционировании. Она отвечает за ведение учета и составление отчетности, а также соблюдение налогового законодательства.

Основные принципы учета в некоммерческой организации следующие:

1. Бухгалтерская система

Для начала работы с бухгалтерией некоммерческой организации необходимо выбрать и настроить бухгалтерскую систему. Для некоммерческих организаций наиболее распространенной является система 1С:Бухгалтерия.

2. Базовая учетная политика

Необходимо разработать и принять учетную политику, которая будет устанавливать порядок ведения бухгалтерии и основные принципы учета. Учетная политика должна соответствовать требованиям налогового законодательства и учитывать особенности деятельности некоммерческой организации.

3. План счетов

В некоммерческой организации используется упрощенный план счетов, состоящий из базовых счетов, отражающих основные операции и сделки. План счетов должен быть утвержден и использоваться при проведении бухгалтерских проводок.

4. Ведение бухгалтерского учета

Ведение бухгалтерского учета в некоммерческой организации включает в себя:

- составление и регистрацию первичных документов;

- проведение бухгалтерских проводок на основе первичных документов;

- формирование и анализ бухгалтерской отчетности;

- учет налоговых операций и составление налоговой отчетности;

- ведение кассового учета и расчетно-платежного оборота.

5. Налоговый учет и отчетность

Некоммерческая организация обязана вести налоговый учет и составлять налоговую отчетность в соответствии с требованиями налогового законодательства. Она может быть обязана платить налоги, такие как НДС или налог на прибыль, или использовать упрощенную систему налогообложения (УСН).

6. Бухгалтерская отчетность

Некоммерческая организация должна составлять бухгалтерскую отчетность и представлять ее в соответствующие налоговые органы. Отчетность включает в себя баланс, отчет о финансовых результатах и приложения, которые раскрывают информацию о деятельности организации.

Все эти принципы учета являются базовыми для организации бухгалтерии некоммерческой организации. Как показывает опыт, ведение бухгалтерии может быть сложной задачей для многих некоммерческих организаций, поэтому важно иметь квалифицированных бухгалтеров или обратиться к профессионалам в данной области.

Какие требования предъявляются к отчетности некоммерческой организации?

Некоммерческая организация должна вести бухучет с использованием учетной системы, соответствующей требованиям законодательства. В этой системе должны быть определены счета, на которых осуществляется учет операций организации.

Одним из важных требований является налоговая отчетность, которая должна быть представлена в соответствии с требованиями налогового законодательства. Для составления налоговой отчетности необходимо соблюдать особые правила и рекомендации, чтобы избежать ошибок и проблем с налоговыми органами.

Кроме того, некоммерческая организация должна вести учет по бухгалтерским и налоговым проводкам. Бухгалтерские проводки отражаются на счетах учета и используются для формирования бухгалтерской отчетности. Налоговые проводки предназначены для учета налоговых обязательств и формирования налоговой отчетности.

Для правильного ведения бухгалтерии некоммерческой организации важно знать и применять налоговые режимы, применимые к данной организации. Например, если организация является некоммерческой, она может применять упрощенную систему налогообложения (УСН) или особый налоговый режим для некоммерческих организаций.

Отчетность некоммерческой организации включает составление бухгалтерской отчетности и ее представление в соответствующие органы и организации. Бухгалтерская отчетность должна быть составлена в соответствии с требованиями законодательства и представлена в установленные сроки.

В целом, ведение бухгалтерии в некоммерческой организации требует знания и применения основных принципов бухгалтерского учета, а также требований налогового законодательства. Для облегчения процесса ведения учета можно использовать специализированные программы, такие как 1С:Бухгалтерия, и обращаться за консультациями к опытным бухгалтерам и специалистам в области бухгалтерии некоммерческих организаций.

НКО отчетность

Для ведения бухгалтерии в некоммерческих организациях часто используется программное обеспечение 1С:Бухгалтерия. Эта система позволяет автоматизировать многие процессы и упрощает формирование отчетности.

Особенности налоговой отчетности в некоммерческой организации обусловлены спецификой ее деятельности. В отчетности НКО учитываются все виды доходов и расходов, а также особенности налогообложения.

Бухгалтерия некоммерческой организации ведется согласно своду стандартов бухгалтерского учета для некоммерческих организаций. План счетов и порядок формирования бухгалтерской отчетности утверждаются Минфином России.

НКО должна отчитываться перед налоговыми органами в соответствии с установленным порядком. Это включает формирование и предоставление налоговой отчетности, в том числе налоговой декларации. Для выбора оптимальной системы налогообложения необходимо учитывать статус и размерность организации, особенности ее деятельности.

Бухгалтерия НКО должна вести учет всех финансовых операций. Это включает проведение бухгалтерских проводок, контроль за движением денежных средств, ведение кассовой книги и банковских счетов, а также учет основных средств и нематериальных активов.

| Вид отчетности | Периодичность | Цель |

|---|---|---|

| Бухгалтерская отчетность | Ежегодно | Информирование заинтересованных сторон о финансовом состоянии организации |

| Налоговая отчетность | Ежеквартально, ежемесячно (в зависимости от системы налогообложения) | Сообщение о доходах, расходах и уплате налогов |

Бухгалтерия некоммерческой организации: рекомендации для бухгалтеров

Вести бухгалтерский учет в некоммерческой организации требует от бухгалтера хорошего знания особенностей бухгалтерии НКО, а также действующего законодательства в области бухгалтерского учета и налогообложения.

При ведении бухгалтерии в НКО рекомендуется придерживаться следующих правил:

- Ознакомиться с базовой литературой по бухгалтерии некоммерческих организаций, включая учебник по бухучету НКО.

- Открыть для себя возможности программы 1С:Бухгалтерия и уметь использовать ее функции для ведения бухгалтерского учета в НКО.

- Систематически обновлять свои знания в области бухгалтерии НКО и налогового законодательства.

- Сотрудничать с налоговыми органами и бухгалтерами других некоммерческих организаций, например, через участие в специализированных клубах или форумах.

- Соблюдать требования по ведению бухгалтерского учета и подготовке отчетности в соответствии с установленными сроками и формами.

Бухгалтерия некоммерческой организации: рекомендации для чайников

Если вы только начинаете свой путь в бухгалтерии некоммерческой организации, рекомендуется:

- Изучить основы бухгалтерского учета и налогообложения.

- Пройти курсы или обучение по бухгалтерии некоммерческих организаций.

- Ознакомиться с базовым планом счетов и принципами его использования в НКО.

- Приобрести базовые знания программы 1С:Бухгалтерия и уметь в ней открывать, вести и закрывать бухгалтерский учет.

- Сотрудничать с опытными бухгалтерами некоммерческих организаций, участвовать в специализированных клубах или форумах.

Виды отчетности некоммерческой организации

Некоммерческие организации имеют свои особенности в сфере бухгалтерии, поскольку их деятельность направлена на решение социальных, культурных, образовательных или научных задач, а не на получение прибыли. В связи с этим, такие организации обязаны вести специфическую отчетность, которая отличается от отчетности коммерческих организаций.

Бухгалтерская отчетность

В некоммерческих организациях ведется бухгалтерская отчетность, которая включает в себя следующие формы отчетности:

- Бухгалтерский баланс;

- Отчет о финансовых результатах;

- Отчет об изменении капитала;

- Отчет о движении денежных средств;

- Дополнительные формы отчетности, предусмотренные законодательством.

Бухгалтерская отчетность некоммерческой организации должна быть составлена в соответствии с требованиями законодательства и годовой документацией. Она представляется в налоговые органы и используется для внутреннего анализа финансового положения и деятельности организации.

Налоговая отчетность

Помимо бухгалтерской отчетности, некоммерческие организации также обязаны представлять налоговую отчетность. В зависимости от организационно-правовой формы деятельности, некоммерческие организации могут применять различные системы налогообложения. Например, автономные некоммерческие организации (АНО) могут применять упрощенную систему налогообложения (УСН).

В налоговой отчетности некоммерческой организации обычно представляются следующие документы:

- Налоговая декларация;

- Сведения о доходах;

- Бухгалтерская и налоговая отчетность по УСН;

- Другие документы, требуемые налоговым законодательством.

Налоговая отчетность некоммерческой организации подается в налоговые органы в установленные сроки. В случае применения УСН, организация также освобождается от уплаты некоторых налоговых обязательств.

Учетная отчетность

В рамках бухгалтерии некоммерческой организации также ведется учетная отчетность, предназначенная для внутреннего учета и анализа. Учетная отчетность может включать:

- Документы по внутреннему контролю;

- Отчеты о выполнении бюджета;

- Аналитические ведомости по счетам учета;

- Другие формы отчетности для внутреннего использования.

Учетная отчетность не предоставляется в налоговые органы и используется только для внутреннего анализа деятельности и принятия управленческих решений в некоммерческой организации.

Какие документы включаются в отчетность некоммерческой организации?

Бухгалтерская отчетность

Бухгалтерская отчетность организации представляет собой набор документов, отражающих ее финансовое положение и результаты деятельности за определенный период времени. Основными составляющими бухгалтерской отчетности являются:

- Бухгалтерский баланс;

- Отчет о финансовых результатах (прибыли и убытках);

- Отчет о движении денежных средств;

- Список изменений в капитале;

- Примечания к отчетности.

Данные документы составляют базовую отчетность, которая должна быть подготовлена в соответствии с принципами бухгалтерского учета и представлена в налоговую и статистическую инстанции.

Налоговая отчетность

Помимо бухгалтерской отчетности, некоммерческие организации обязаны представлять налоговую отчетность. Она включает в себя следующие документы:

- Налоговая декларация по налогу на прибыль;

- Налоговая декларация по налогу на имущество;

- Налоговая декларация по НДС;

- Другие декларации и отчеты, в зависимости от видов деятельности организации и режима налогообложения.

Другие документы и учетные записи

В дополнение к вышеупомянутым отчетам, некоммерческие организации должны также вести другие документы и учетные записи, включающие:

- Журналы учета основных средств и нематериальных активов;

- Журналы учета материальных запасов;

- Журналы учета доходов и расходов;

- Приходные и расходные кассовые ордера;

- Документы о движении денежных средств на расчетных и других счетах банков;

- Договора и иные юридические документы, связанные с деятельностью организации.

Ведение учета и подготовка отчетности в некоммерческих организациях осуществляется с использованием специальных програм, таких как 1С:Бухгалтерия и другие. Важно отметить, что некоммерческие организации могут применять упрощенную систему налогообложения (УСН) или систему общего режима налогообложения (ОСН) в зависимости от своего статуса и вида деятельности.

Как проводится аудит отчетности некоммерческой организации?

Первым шагом при проведении аудита отчетности некоммерческой организации является открытие специальных счетов в бухгалтерии. Учет некоммерческих организаций отличается от учета коммерческих организаций, поэтому существуют особенные счета для отражения всех финансовых операций.

Бухгалтеры некоммерческой организации должны знать, как правильно открыть счета и правильно вести учет. Для этого необходимо обладать знаниями в области бухгалтерского учета и налогообложения. Одним из возможных вариантов является использование программного обеспечения, например, системы 1С: Бухгалтерия.

Бухгалтерия некоммерческой организации может использовать систему упрощенной системы налогообложения (УСН) или базовую систему налогообложения (БСН). Выбор системы налогообложения зависит от размера доходов и расходов организации.

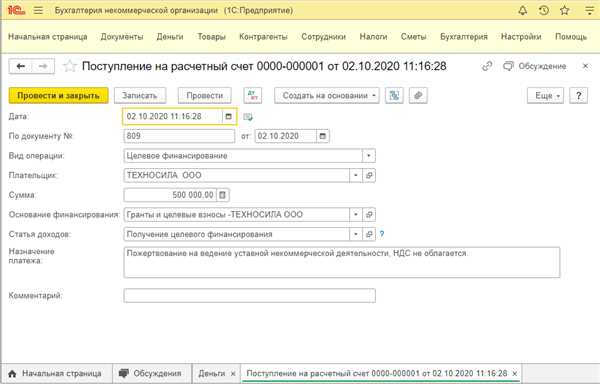

Особенности бухгалтерского учета некоммерческой организации заключаются в том, что необходимо учитывать специфику деятельности организации, например, наличие грантов и целевых средств, а также особенности отчетности с учетом требований налогового законодательства.

Проводка в бухгалтерии некоммерческой организации должна быть осуществлена в соответствии с планом счетов и правилами бухгалтерского учета. Отчетность некоммерческой организации должна быть подготовлена с учетом требований законодательства и представлена в налоговую органу в установленные сроки.

Аудит отчетности некоммерческой организации может осуществляться внешним аудитором или внутренним аудитором. Внешний аудит проводится независимыми аудиторскими фирмами, а внутренний аудит — собственными специалистами организации. Аудит позволяет проверить достоверность и корректность отражения финансовой информации, а также выявить и устранить ошибки и нарушения.

Таким образом, аудит отчетности некоммерческой организации является необходимым и важным этапом в процессе бухгалтерского учета и налогообложения. Знание правил и особенностей проведения аудита поможет обеспечить надежность и объективность финансовой отчетности некоммерческой организации.

Роль бухгалтера в формировании и представлении отчетности некоммерческой организации

Одной из главных задач бухгалтера НКО является ведение бухгалтерского учета в соответствии с установленными нормами бухгалтерского учета и налогообложения. Бухгалтер должен знать и применять базовые принципы бухгалтерского учета, такие как принцип одновременности, принцип стоимости, принцип осторожности и др.

В рамках учета НКО бухгалтеры занимаются ведением бухгалтерии, регистрацией финансовых операций, формированием бухгалтерской отчетности, а также налоговым учетом и отчетностью. Бухгалтер должен уметь проводить расчеты и составлять проводки по всем счетам, отслеживать движение денежных средств и расходы, а также контролировать исполнение бюджета.

Важной задачей бухгалтера НКО является подготовка отчетности, которая представляется органам государственной статистики, налоговым инспекциям и другим контролирующим органам. Бухгалтер должен знать и правильно заполнять все необходимые документы в соответствии с установленными требованиями.

Для эффективного выполнения своих обязанностей, бухгалтер НКО должен обладать специализированными знаниями и навыками в области бухгалтерского учета некоммерческих организаций. Он должен быть хорошо знаком с учетными программами, такими как 1С: Бухгалтерия, и понимать особенности ведения бухгалтерии и налогового учета в НКО.

Какие санкции предусмотрены за нарушение правил бухгалтерского учета и отчетности некоммерческой организации?

Нарушение правил бухгалтерского учета и отчетности может привести к серьезным последствиям. Некоммерческие организации могут быть подвержены различным санкциям, предусмотренным законодательством.

Основные санкции за нарушение правил бухгалтерского учета и отчетности некоммерческой организации включают:

| Санкция | Описание |

| Штрафы | Некоммерческая организация может быть обязана уплатить штраф в размере определенного процента от суммы налогового платежа в случае нарушения правил бухгалтерского учета и отчетности. |

| Приостановка деятельности | В случае серьезных нарушений правил бухгалтерского учета и отчетности некоммерческой организации, государственные органы могут решить о приостановке ее деятельности. |

| Ликвидация организации | В случае продолжительных и серьезных нарушений некоммерческой организации могут быть применены меры по ее ликвидации. |

Для избежания этих санкций необходимо вести бухгалтерский учет и отчетность некоммерческой организации в соответствии с требованиями законодательства. Бухгалтерия некоммерческой организации должна иметь базовую знакомство с налоговым и бухгалтерским законодательством, а также с системой налогообложения некоммерческих организаций.

Ведение бухгалтерского учета некоммерческой организации можно вести самостоятельно или с помощью специального программного обеспечения, такого как 1С:Бухгалтерия. При этом необходимо придерживаться правил и принципов бухгалтерии, включающих проведение записей и составление отчетности.

Кроме того, важно отметить, что некоммерческая организация может обратиться к автономной некоммерческой организации (АНО) или бухгалтерскому клубу для помощи в ведении бухгалтерии и составлении отчетности. Это может быть особенно полезно для некоммерческих организаций, которые не имеют опыта или ресурсов для эффективного ведения бухгалтерского учета.