Нормирование расходов на рекламу является важным аспектом налогового учета и налогообложения прибыли для фирм в Российской Федерации. Рекламные затраты составляют существенную часть расходов, связанных с продвижением продукции или услуг на рынке. Однако, не все расходы на рекламу подлежат нормированию в налоговом учете. Какие расходы можно нормировать, а какие относятся к ненормируемым, и как это влияет на расчет налога?

По Налоговому кодексу РФ, нормируемые расходы – это расходы, обязательные для учета при рассмотрении налоговой базы прибыли. К нормируемым расходам относятся расходы на рекламу в СМИ, включая интернет-рекламу, а также расходы на создание рекламного продукта.

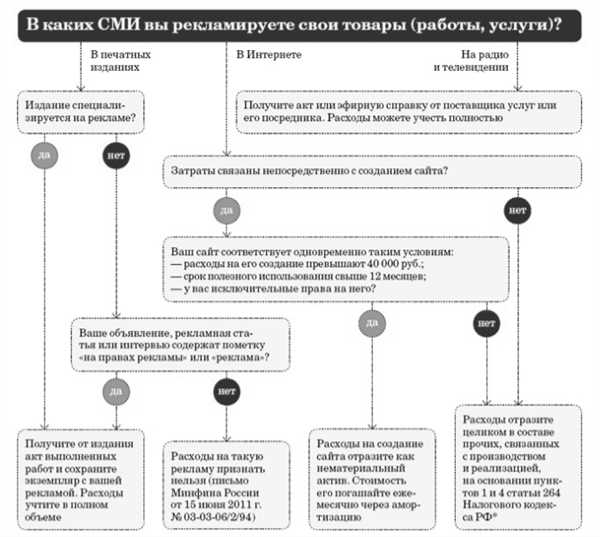

Согласно перечню нормированных рекламных расходов, утвержденному Минфином РФ, к нормируемым расходам относятся затраты на размещение рекламы в различных СМИ (газеты, журналы, телевидение, радио) и в Интернете. Однако, ненормируемая реклама, то есть рекламные затраты, не включенные в перечень, также могут быть учтены при расчете налога с прибыли.

Понятие нормируемых расходов

Нормируемые расходы на рекламу включают в себя затраты на рекламу в средствах массовой информации (СМИ), включая интернет, а также на издержки по обучению рабочего состава предприятия.

Установленный норматив о нормируемых расходах определяется в процентах от валовой прибыли организации и зависит от характера деятельности предприятия.

Какие расходы относятся к ненормируемым?

Нормирование расходов на рекламу для целей налогообложения не охватывает все затраты, связанные с рекламными мероприятиями. Ненормируемые расходы на рекламу включают в себя затраты на продажу рекламных продукций, а также затраты на НДС, связанные с рекламной деятельностью фирмы.

Как нормировать расходы на рекламу?

Для определения нормируемых расходов на рекламу необходимо учесть следующие факторы:

- Характер деятельности организации.

- Величину валовой прибыли предприятия.

На основании этих данных можно определить норматив, который следует применять для учета рекламных расходов в налоговом учете.

Законодательная база

Для целей налогообложения прибыли существует законодательная база, определяющая порядок учета и нормирования расходов на рекламу. В РФ нормируемые расходы на рекламу регулируются Налоговым кодексом. Все расходы на рекламу можно разделить на нормируемые и ненормируемые.

Нормируемые расходы на рекламу – это затраты, которые учитываются в целях налогообложения прибыли по фиксированному нормативу. Данный норматив определяется нормативами фирмы или по отраслевым нормативам. Нормируемые расходы на рекламу включаются в расчет налога на прибыль и облагаются НДС. Издержки, относящиеся к нормируемой рекламе, могут быть различного характера: реклама продукции, услуг, фирмы в целом, реклама в СМИ, интернете и других источниках. Нормируемая реклама не требует дополнительного документального подтверждения затрат.

Ненормируемые расходы на рекламу – это расходы, которые не подлежат нормированию и не включаются в расчет налога на прибыль. Они могут быть как дополнительными расходами, так и обязательными затратами, но их учет для целей налогового учета не требуется. К ненормируемым расходам на рекламу относятся расходы на рекламу, которые не учитываются по издержкам рекламы. Для таких расходов не предусмотрено никакого норматива или они не соответствуют требованиям законодательства.

В РФ нет точного перечня нормируемых и ненормируемых расходов на рекламу. Это означает, что каждая фирма или организация самостоятельно определяет, какие именно расходы на рекламу относятся к нормируемым, а какие к ненормируемым. При этом, нормируемые расходы на рекламу должны соответствовать установленным нормам и требованиям НК РФ.

Принципы определения нормируемых расходов

В налоговом учете для целей налогообложения прибыли существует понятие нормируемых расходов на рекламу. Рекламные затраты играют важную роль в продвижении продукции или услуги на рынке, поэтому налоговое законодательство предусматривает возможность нормировать их.

Нормированная реклама – это вид рекламы, затраты на которую предусмотрены и ограничены законодательно. В Российской Федерации нормировать рекламные расходы позволяет Налоговый кодекс. Он устанавливает перечень нормируемых и ненормируемых затрат.

Нормирование рекламных расходов основывается на необходимости поддерживать справедливость налогообложения и упрощения учета. Данный метод позволяет снижать загрузку бухгалтерии компаний и сокращает административные издержки.

При определении нормируемых расходов на рекламу для целей налогообложения прибыли следует учитывать несколько принципов. Прежде всего, нормируемая реклама должна быть непосредственно связана с продажей товаров или услуг, а не быть характерной только для фирмы или производителя.

Время, в течение которого проводится норматив рекламной активности, составляет период ulк рекламе на продукцию или по производительности рекламной службы. Также следует исключить из расчета рекламных затрат те расходы, которые не относятся непосредственно к рекламе и продвижению товаров и услуг.

Ненормируемые расходы охватывают те затраты, которые не учитываются в налоговом учете. К таким затратам, к примеру, можно отнести рекламу в СМИ и Интернете, расходы на размещение рекламы в социальных сетях и других ресурсах в сети.

Расчет нормируемых расходов основывается на фиксированном нормативе затрат на рекламу в зависимости от вида деятельности организации. Этот норматив устанавливается Налоговым кодексом и применяется при расчете налоговой базы.

Применение нормируемых расходов

Для целей налогообложения прибыли, рекламные расходы могут быть нормированными или ненормируемыми.

Нормируемые затраты на рекламу применяются в случае, если фирма рекламирует свою продукцию или услуги в средствах массовой информации (СМИ) или в интернете.

Нормирование рекламных расходов облегчает их учет и расчет налога на прибыль.

Для нормирования рекламных расходов используется перечень СМИ, в которых компания размещает свою рекламу. Данный перечень составляют сама фирма на основе ее рекламной политики и предпочтений.

Нормированная реклама подразумевает использование фиксированного норматива расходов на каждую единицу продукции, реализуемой фирмой. Таким образом, затраты на рекламу не зависят от фактических расходов и находятся в пределах нормы.

При этом, ненормируемая реклама — это затраты на рекламу, которые не подлежат нормированию и учету, так как они превышают установленные нормативы.

Нормированные расходы на рекламу относятся к нормируемым затратам налогооблагаемой базы, то есть рекламные расходы не включаются в состав расходов при исчислении налога на прибыль и НДС.

Для правомерного нормирования расходов следует отразить рекламные расходы согласно налоговому законодательству РФ в исправленной налоговой декларации.

Объем нормируемых расходов

К нормированию расходов на рекламу относятся только нормируемые затраты. Это означает, что ненормируемая реклама не подлежит учету при расчете налога на прибыль. Нормируемые расходы на рекламу включаются в состав расчета норматива налога на прибыль.

Нормированные расходы на рекламу могут быть как непосредственно связанные с продажей продукции в рамках рекламных компаний, так и расходы на рекламу в интернете. Какие именно затраты относятся к нормируемой рекламе, определено в соответствующем налоговом законодательстве РФ.

Объем нормируемых расходов на рекламу может быть определен как процент от объема продажи продукции. Значение этого процента устанавливается законодательством и может различаться в зависимости от характера деятельности фирмы или отрасли. Нормирование позволяет снизить налоговое бремя на предприятие и упростить учет рекламных затрат.

Рекламные расходы, включенные в нормируемые затраты, не облагаются НДС. Они учитываются только в рамках нормирования расходов на рекламу.

Время, затраченное на создание рекламных материалов и проведение рекламных компаний, также включается в нормируемые расходы на рекламу. Затраты на заработную плату сотрудников, занятых в рекламных процессах, учитываются в расчете нормы налогообложения.

Не все рекламные затраты подлежат нормированию. Например, ненормируемые расходы на рекламу могут включать затраты на создание и продвижение новой продукции, а также расходы на рекламу, связанную с деятельностью фирмы за ее пределами.

Ограничения на использование нормируемых расходов

В Российской Федерации существует ряд ограничений на использование нормируемых расходов по рекламным затратам для целей налогообложения прибыли. Нормирование расходов на рекламу в налоговом учете позволяет упростить процесс их расчета и отнесение к издержкам, однако имеются ограничения, которые следует учитывать.

Какие ограничения существуют для нормируемых расходов по рекламе? Во-первых, нормирование расходов на рекламу допустимо только для нормируемой продукции или при выполнении определенных условий. Это означает, что если фирма занимается продажей ненормируемой продукции, то нормирование расходов на рекламу для этой фирмы не применяется.

Во-вторых, использование нормированных расходов на рекламу не допускается при расчете налога на добавленную стоимость (НДС). Таким образом, организации, плательщику НДС, необходимо учесть рекламные расходы в полном объеме без применения нормативов.

В-третьих, нормируемые расходы на рекламу не относятся к ненормируемым расходам, таким как затраты на рекламу в интернете, в СМИ и другие рекламные инструменты. Эти расходы должны учитываться в полном объеме по актуальным договорам и соглашениям.

Также следует отметить, что нормирование рекламных расходов применимо только к расчету налога на прибыль организаций. Для других налогов и сборов, например, налога на имущество или налога на землю, нормирование расходов на рекламу не применяется.

Времени отведено для проведения нормирования расходов на рекламу – это рабочий день, который приходится на заключительную неделю года.

Нормируемые расходы на рекламу составляют определенный процент от прибыли организации и обычно устанавливаются нормативными актами государства. Перечень нормируемых затрат может включать как прямые, так и непосредственно связанные с рекламой расходы (например, затраты на разработку рекламной стратегии или закупку рекламного оборудования).

| Определение | Ограничения |

|---|---|

| Нормируемые расходы |

|

Документирование нормируемых расходов

Для целей налогообложения прибыли, фирмы могут использовать нормируемые расходы на рекламу. Нормирование расходов на рекламу подразумевает упрощенную систему учета затрат на рекламу, основанную на установленных нормах или коэффициентах, которые применяются для определения размера этих расходов для налогового отчетного периода.

Нормируемые расходы на рекламу включают в себя затраты на рекламу различного характера, такие как расходы на создание и размещение рекламы в СМИ (телевидение, радио, пресса), в интернете и других рекламных каналах.

Документирование нормируемых расходов включает в себя следующие этапы:

1. Составление перечня нормируемых расходов

Перечень нормируемых расходов на рекламу утверждается в соответствии с налоговым законодательством РФ. Этот перечень содержит информацию о виде рекламы, ее нормированной стоимости и применимых коэффициентах.

2. Подготовка документации

Для каждого налогового периода фирма должна подготовить документацию, подтверждающую фактические расходы на рекламу. В документации должны быть указаны суммы расходов, даты их осуществления, а также информация о рекламных активностях, на которые они были направлены.

Учет нормируемых расходов на рекламу является одним из важных шагов в процессе расчета налога на прибыль. Правильное документирование этих расходов позволяет фирме определить размер налоговых обязательств и уменьшить затраты времени и сил на их учете и отчетности.

Контроль за использованием нормируемых расходов

Нормируемые расходы на рекламу имеют особое значение в налоговом учете фирмы. Это затраты, которые относятся к расходам на рекламу и составляют нормированный перечень затрат для целей налогообложения прибыли. Нормированная реклама подразделяется на нормируемую и ненормируемую рекламу.

Нормируемая реклама представляет собой рекламные расходы, которые регулируются налоговым законодательством РФ. Примерами нормируемой рекламы могут быть издержки на размещение рекламы в СМИ, рекламу в интернете и другие рекламные затраты, которые имеют определенный норматив относительно объема и стоимости.

В отличие от нормированной рекламы, в ненормируемой рекламе нет установленных ограничений и нормативов. Это реклама, которая не подпадает под категорию нормируемых расходов и не учитывается при расчете налога на прибыль. Примерами ненормируемой рекламы могут быть рекламные затраты на создание и продвижение новой продукции или рекламные расходы, связанные с особым характером деятельности фирмы.

Контроль за использованием нормируемых расходов осуществляется налоговыми органами и предполагает проверку правильности рекламного расчета и учета таких расходов. При проверке налоговый орган может требовать предоставить документы, подтверждающие осуществление рекламы, а также информацию о расходах на рекламные мероприятия.

Какие расходы на рекламу можно нормировать?

Для нормирования могут быть учтены следующие расходы:

- Расходы на размещение рекламы в СМИ и интернете;

- Расходы на создание и продвижение рекламных материалов;

- Расходы на организацию и проведение рекламных мероприятий;

- Расходы на разработку и поддержку рекламных кампаний.

Однако не все расходы на рекламу могут быть нормированы. Например, расходы на создание и продвижение новой продукции, если они не относятся к характеру деятельности фирмы, а также рекламные затраты, которые не учтены в налоговом законодательстве.

Налоговый учет нормируемых расходов на рекламу

Для правильного учета нормируемых расходов на рекламу необходимо:

- Определить, какие расходы на рекламу относятся к нормируемым;

- Расчет нормируемых расходов на рекламу в зависимости от видов деятельности фирмы;

- Вести учет рекламных затрат в соответствии с налоговым законодательством;

- Предоставлять налоговым органам всю необходимую документацию для контроля за использованием нормируемых расходов.

Таким образом, контроль за использованием нормируемых расходов на рекламу играет важную роль в налоговом учете фирмы. Налоговое законодательство предоставляет четкие правила и нормативы для учета рекламных затрат, что помогает предприятиям соблюдать налоговые требования и избегать неправомерных налоговых рисков.

Последствия неправильного использования нормируемых расходов

Нормируемые расходы на рекламу для целей налогообложения прибыли имеют определенные правила использования и ограничения, установленные налоговым законодательством РФ. Неправильное использование нормируемых расходов может иметь различные последствия для фирмы.

Повышение налоговых рисков

Неправильное использование нормируемых расходов может привести к повышению налоговых рисков для фирмы. Если расходы на рекламу ненормируемого характера не надлежащим образом учтены в налоговом учете, это может привести к проверке со стороны налоговых органов и наложению штрафных санкций. Ошибка в расчете нормируемых расходов также может привести к уплате недостаточной суммы налога на прибыль.

Несоответствие законодательству и штрафные санкции

При неправильном использовании нормируемых расходов, фирма может не соответствовать требованиям налогового законодательства РФ. Использование ненормируемой рекламы для целей налогообложения прибыли или неправильное нормирование рекламных расходов могут быть признаны нарушением налогового законодательства, что влечет за собой наложение штрафных санкций со стороны налоговых органов.

Также, если фирма не соответствует установленному перечню нормируемых расходов и не учитывает ненормируемые расходы при расчете налога на прибыль, это может привести к налогообложению этих затрат и уплате налога, а также наложению штрафных санкций.

Рекламные расходы нормируемые

Нормированные рекламные расходы – это предельные суммы, которые могут быть учтены в качестве затрат на рекламу при расчете налога на прибыль. Российское законодательство предусматривает перечень нормируемых расходов на рекламу, который прописан в Налоговом кодексе РФ.

На нормирование рекламных расходов влияет характер рекламы и цель ее размещения. Реклама может быть нормируемой, ненормируемой или ненормированной. Нормированные расходы на рекламу относятся к затратам на рекламу, которые можно учесть при расчете налога на прибыль. Ненормированные расходы являются неразрешенными к учету расходами налогоплательщика. Наем предоставления информации о ненормированных затратах может привести к увеличению базы по налогу на прибыль.

Нормируемые расходы на рекламу включают затраты на рекламу в СМИ, наружную рекламу, рекламу в интернете и иные виды рекламы, которые указаны в Налоговом кодексе РФ. При этом нормированные расходы на рекламу учитываются без учета НДС. Для участка расчета налоговой базы, связанного с покупкой и продажей продукции, необходимо рассчитать норматив рекламных расходов.

Какие именно расходы по рекламе могут быть отнесены к нормируемым или ненормируемым затратам, зависит от характера и целей рекламной кампании, а также от специфики деятельности и отрасли фирмы. Для правильного учета рекламных расходов необходимо ознакомиться с действующим законодательством и консультироваться с специалистами в области налогового учета.

Важно отметить, что нормирование рекламных расходов может быть положительным для фирмы. В случае правильного использования нормированных расходов на рекламу, можно существенно снизить налоговую нагрузку.

Таким образом, рекламные расходы, подлежащие нормированию, составляют значительную часть затрат для многих фирм. Нормирование рекламных расходов позволяет учесть лишь предельные суммы этих расходов при расчете налогооблагаемой прибыли.