Оценка основных средств является важным этапом в бухгалтерском учете предприятия. Разница между начисленным и фактическим износом предметов основных средств определяет стоимость объекта оценки. Существуют разные виды методов оценки, и каждый из них базируется на определенных принципах и показателях.

Оценка основных средств в бухгалтерском учете включает в себя такие понятия, как первоначальная стоимость объекта, его остаточная стоимость, восстановительная стоимость и стоимостная оценка. Представлять основные средства в бухгалтерском учете можно как в полной стоимости, так и в остаточной стоимости. Оцениваться они могут как по вычисленной, так и по оценочной стоимости.

Для оценки основных средств в бухгалтерском учете используются различные методы. В основном они основаны на учете износа и возможности восстановления предметов основных средств. Каждый вид основных средств имеет свою оценку, которая складывается из различных показателей и основных фондов предприятия.

Оценка основных средств в бухгалтерском учете

Виды оценки основных средств включают фактическую стоимость, полную стоимость, рыночную стоимость и восстановительную стоимость. Оценка основных средств ведется на основе методов, которые определяются федеральными Бухгалтерскими стандартами.

Для определения текущей стоимости основных средств используются методы оценки на основе износа и оценки по рыночной стоимости. Метод оценки на основе износа предполагает определение остаточной стоимости основного имущества путем вычисления разницы между первоначальной стоимостью и износом. Метод оценки по рыночной стоимости основан на определении стоимости аналогичных объектов на рынке.

В бухгалтерском учете основные средства относятся к долгосрочным активам и включают в себя земельные участки, здания, сооружения, машины, оборудование и транспортные средства.

Расчет остаточной стоимости основных средств зависит от способа начисления износа. Существует два основных способа учета износа: линейный и нелинейный. Линейный способ предполагает равномерное распределение износа по периоду полезного использования, а нелинейный — учет износа основан на определенных периодах, когда степень износа повышается.

Таким образом, оценка основных средств включает в себя определение видов оценок, методов оценки, расчет остаточной стоимости, а также определение восстановительной стоимости. Она является неотъемлемой частью бухгалтерского учета и финансового анализа предприятия.

Методы оценки основных средств

Существуют различные методы оценки основных средств, такие как:

1. Балансовая стоимость

Балансовая стоимость основных средств определяется как разница между первоначальной стоимостью объекта и его износом. Она является одним из основных показателей в бухгалтерском учете и используется для определения финансовых показателей компании.

2. Восстановительная стоимость

Восстановительная стоимость – это стоимость, которая требуется для восстановления объекта в его первоначальное состояние. Она определяется на основе существующих цен на рынке и учитывает стоимость материалов, работ и других ресурсов, необходимых для восстановления.

3. Остаточная стоимость

Остаточная стоимость – это стоимость основного средства после вычета износа. Она показывает оценочную ценность объекта на определенную дату и используется для определения его возможной стоимости при продаже или ликвидации.

Для измерения износа и определения степени использования основных средств также существуют следующие методы:

1. Методы, основанные на учете износа

При использовании таких методов износ объекта определяется с учетом его физического и морального износа. Такие методы учета основаны на оценке фактической стоимости объекта и позволяют получить более точную информацию о его состоянии.

2. Методы, основанные на рыночной стоимости

При использовании таких методов износ объекта определяется на основе его рыночной стоимости. Эти методы учета основываются на оценке относительной стоимости объекта и применяются при отсутствии подробных данных о его физическом и моральном износе.

В зависимости от целей и задач оценки основных средств, бухгалтер может использовать различные методы и способы оценки, чтобы получить более полную информацию о стоимости и состоянии объектов. Оценка основных средств является важной частью бухгалтерского учета и позволяет более точно определить финансовые показатели компании.

Принципы оценки основных средств

Основные средства представляют собой различные виды имущества, которые используются предприятиями для осуществления производственной или коммерческой деятельности. Они включают в себя такие объекты, как здания, сооружения, транспортные средства, оборудование, мебель и прочее. Базовым показателем для оценки основных средств является стоимость, которая может быть различной в зависимости от принятого метода оценки и целей учета.

Оценка стоимости основных средств в бухгалтерском учете может основываться на различных принципах:

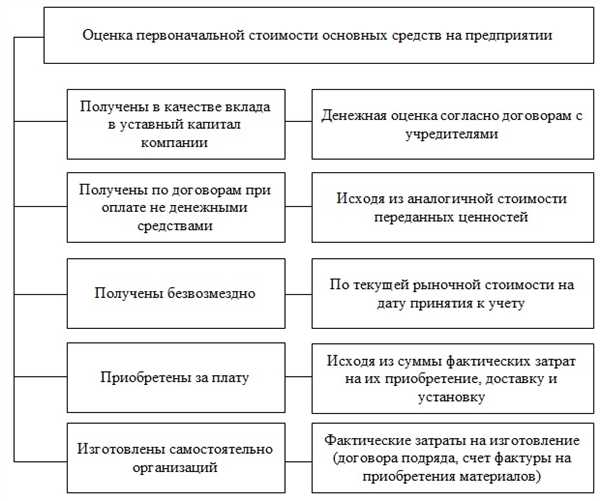

1. Оценка по первоначальной стоимости

Метод оценки основных средств, при котором их стоимость определяется исходя из затрат на их приобретение или создание. Данная оценка ведется на основе документов, подтверждающих начисленные затраты по объекту. Такой метод позволяет учесть не только стоимость приобретения, но и стоимость транспортировки, монтажа и других затрат, связанных с объектом. По мере использования основных средств, начисляется их износ, который учитывается как остаточная стоимость.

2. Оценка по остаточной стоимости

Этот метод оценки основных средств предполагает определение их стоимости на основе остаточной стоимости после начисления износа. Износ основных средств может быть рассчитан различными способами, включая прямой или косвенный метод, что позволяет определить текущую стоимость основного средства. В результате остаточной стоимости определяется разница между первоначальной стоимостью и износом, что отражается в бухгалтерском учете.

Основные средства в бухгалтерском учете также могут быть оценены по рыночной или оценочной стоимости в случае, когда эти методы наиболее соответствуют целям оценки и данному объекту. Рыночная стоимость основных средств определяется исходя из рыночной цены аналогичных объектов, а оценочная стоимость может быть определена квалифицированными экспертами с использованием различных методов и подходов.

Текущая восстановительная стоимость

Текущая восстановительная стоимость относится к одному из методов оценки основных средств в бухгалтерском учете. Ведется оценка основных средств различными видами стоимости, которая включает в себя как фактическую, так и оценочную стоимость. Основаны эти методы оценки на разнице между первоначальной стоимостью и остаточной стоимостью имущества.

Текущая восстановительная стоимость представляет собой стоимость восстановления основного имущества в соответствии с его физическим износом и приобретенной рыночной стоимостью компонентов и материалов, необходимых для его восстановления.

Для определения текущей восстановительной стоимости в бухгалтерском учете существуют различные методы и способы. Например, можно рассчитать основные фонды предприятия на основе фактической стоимости имущества, учитывая показатели износа и начисленные им оценки. Данные оценки представляют собой величины, которые могут быть вычислены по различным факторам и принципам, включая балансовую стоимость и стоимость замены.

Такое понятие, как текущая восстановительная стоимость, является важным для бухгалтерского учета основных средств, так как она позволяет определить стоимость основных средств в денежной единице. Полная оценка основных средств включает в себя не только стоимость их приобретения, но и стоимость поддержания и эксплуатации.

Оценка текущей восстановительной стоимости основного имущества основана на данных о его фактическом износе и рыночной стоимости компонентов. Это позволяет определить его текущую стоимость и использовать эту информацию в целях учета и планирования.

Определение и особенности текущей восстановительной стоимости

Расчет текущей восстановительной стоимости производится с помощью различных методов оценки, основанных на рыночной или стоимостной основе. Как правило, оценка текущей восстановительной стоимости основных средств осуществляется в виде фондов, которые включают в себя фонд текущей стоимости и фонд износа.

Методы определения текущей восстановительной стоимости

Существуют различные методы определения текущей восстановительной стоимости основных средств. Одним из них является метод оценки по первоначальной стоимости, который основан на учете стоимости приобретения основных средств и учете их износа в процессе эксплуатации.

Другим методом является метод оценки по рыночной стоимости, который основан на учете стоимости основных средств, исходя из их рыночной стоимости на определенную дату.

Особенности текущей восстановительной стоимости

Текущая восстановительная стоимость основных средств имеет ряд особенностей:

- Она определяется на основе оценки рыночной стоимости и физического состояния основных средств;

- Она учитывает износ и возможность их восстановления;

- Она включает в себя фонд текущей стоимости и фонд износа;

- Она используется для целей бухгалтерского учета и является одним из ключевых показателей стоимости основных средств предприятия.

Таким образом, оценка текущей восстановительной стоимости основных средств в бухгалтерском учете основана на различных методах и позволяет рассчитать текущую стоимость объекта имущества. Это важный показатель для определения стоимости предприятия и управления его основными средствами.

Преимущества использования текущей восстановительной стоимости

Оценка текущей восстановительной стоимости позволяет получить более объективные и надежные показатели стоимостных характеристик основных средств предприятия. Для этого необходимо учитывать данные о начисленным амортизационным отчислениям и использовать информацию об остаточной стоимости. В результате, основные средства оцениваются, их текущая восстановительная стоимость определяется с помощью специальных формул и методов.

Оценка текущей восстановительной стоимости включает в себя определение стоимостных показателей объекта в виде стоимостной базовой единицы и стоимостной рентабельности. Она также представляет собой объективную оценку стоимости основных средств на момент проведения инвентаризации или оценки.

Преимущества использования текущей восстановительной стоимости очевидны:

Точность оценки

Текущая восстановительная стоимость позволяет определить стоимость основных средств более точно, учитывая их реальное состояние и срок службы. Это позволяет предприятию более точно определить степень износа и фактическую стоимость имущества.

Адаптивность к изменениям

Текущая восстановительная стоимость позволяет учесть изменения в стоимости основных средств с течением времени. Это особенно важно для предприятия, которое регулярно обновляет и модернизирует свои активы.

Таким образом, использование текущей восстановительной стоимости является важным инструментом в бухгалтерском учете для оценки основных средств предприятия. Этот метод позволяет получить более точные и надежные данные для принятия финансовых решений, основанных на реальной стоимости имущества.

Недостатки использования текущей восстановительной стоимости

При оценке основных средств в бухгалтерском учете часто используется метод текущей восстановительной стоимости. Этот метод основан на определении стоимости объекта имущества, которое позволяет оценить его состояние, износ и остаточную стоимость. Однако, метод имеет некоторые недостатки, которые необходимо учитывать.

Понятие текущей восстановительной стоимости

Текущая восстановительная стоимость — это стоимость восстановления объекта основных средств по его фактическому состоянию на определенную дату. Она включает в себя стоимость замены каждой детали или компонента, а также стоимость труда и других затрат, необходимых для восстановления объекта.

Недостатки метода текущей восстановительной стоимости

Одним из основных недостатков этого метода является его сложность и трудоемкость. Рассчитать текущую восстановительную стоимость требуется провести детальную оценку каждого объекта основных средств, учитывая его состояние, износ и прочие факторы.

Кроме того, данный метод не учитывает рыночную стоимость объектов, то есть их стоимость на открытом рынке. В результате, разница между текущей восстановительной стоимостью и рыночной стоимостью может быть значительной.

Еще одним недостатком метода текущей восстановительной стоимости является его субъективность. Определение стоимости замены каждой детали или компонента может быть основано на субъективных оценках и представлять собой приближенные значения.

Таким образом, использование метода текущей восстановительной стоимости в бухгалтерском учете имеет свои недостатки. Важно учитывать, что этот метод не является единственным способом оценки основных средств и рекомендуется применять и другие методы, чтобы получить более полную картину оценки основного имущества предприятия.

Методы расчета текущей восстановительной стоимости

Понятие и принципы оценки

Текущая восстановительная стоимость — это оценка стоимости имущества, необходимая для его восстановления или замены в настоящее время.

При оценке текущей восстановительной стоимости основных средств применяются следующие принципы:

- Стремление к полной оценке, которая включает все фонды, в том числе и фонды создания и основные фонды.

- Оценка базируется на стоимостном подходе, который предполагает вычисление стоимости объекта на основе его стоимости в прошлом и с учетом износа.

- Определение основных фондов предприятия и их остаточной стоимости, состоящей из первоначальной стоимости и накопленного износа.

Методы расчета текущей восстановительной стоимости

Для расчета текущей восстановительной стоимости основных средств существуют следующие методы:

1. Метод оценки по денежной стоимости капитала

Этот метод основан на определении стоимостной разницы между рыночной стоимостью капитала и его бухгалтерской стоимостью. Он позволяет учесть финансовые аспекты оценки, такие как стоимость долгосрочных обязательств и ожидаемую доходность инвесторов.

2. Метод оценки по остаточной стоимости

Суть этого метода заключается в определении текущей восстановительной стоимости путем вычитания остаточной стоимости (накопленного износа) из первоначальной стоимости объекта. Остаточная стоимость рассчитывается на основе оценки износа и учитывает физическое старение и экономическую устарелость объекта.

3. Метод оценки по полной восстановительной стоимости

Этот метод включает в себя оценку всех стоимостных составляющих объекта, включая стоимость восстановления его функционального назначения и физическое восстановление. Полная восстановительная стоимость обычно применяется при оценке специализированного имущества, например, в медицинской или научной сфере.

Выбор метода расчета текущей восстановительной стоимости основных средств зависит от целей оценки и состояния имущества.

Оценка основных средств на основе текущей восстановительной стоимости в бухгалтерии

Текущая восстановительная стоимость является одним из видов стоимости основных средств и определяется как стоимость замены объекта (или его составных частей) аналогичным, но новым объектом при текущих условиях рыночной конъюнктуры. Она основана на понятии остаточной стоимости, которая представляет собой разницу между первоначальной стоимостью и уже учтенными износом и амортизацией.

Оценка основных средств на основе текущей восстановительной стоимости включает в себя несколько способов определения данной стоимости. Одним из способов является расчет текущей восстановительной стоимости на основе полной стоимости восстановления, который предполагает определение затрат на покупку нового объекта и его введение в эксплуатацию.

В учете основных средств используется также понятие остаточной стоимости, которая определяется разницей между первоначальной стоимостью и уже учтенным износом и амортизацией. Существуют разные методы расчета остаточной стоимости в зависимости от видов основных средств и целей оценки.

Основными показателями оценки основных средств на основе текущей восстановительной стоимости являются стоимостные фонды и стоимостная пропорция. Стоимостные фонды представляют собой совокупность объектов оценки, а стоимостная пропорция определяет долю текущей стоимости восстановления объекта от его полной стоимости. Для учета основных средств необходимо учитывать как стоимость приобретения и их износ.

Таким образом, оценка основных средств на основе текущей восстановительной стоимости в бухгалтерии играет важную роль при определении балансовой стоимости и учете износа имущества. Существуют разные виды стоимости основных средств, которые определяются в зависимости от методов оценки и целей учета. В учете основные средства оцениваются по различным видам стоимости, таким как полная стоимость восстановления, текущая восстановительная стоимость и остаточная стоимость, каждая из которых представляет себя определенную величину.

- Стоимостные фонды и стоимостная пропорция являются основными показателями оценки основных средств.

- Оценка основных средств на основе текущей восстановительной стоимости предполагает учет полной стоимости восстановления, остаточной стоимости и износа.

- Расчет текущей восстановительной стоимости позволяет определить стоимость замены объекта аналогичным новым объектом на текущих условиях рыночной конъюнктуры.

Практическое применение текущей восстановительной стоимости в бухгалтерском учете

В бухгалтерском учете стоимость основных средств представляет собой один из ключевых показателей, касающихся оценки имущества предприятия. При этом существуют различные способы определения стоимости основных фондов и других видов активов предприятия.

Одним из таких способов является текущая восстановительная стоимость. Она относится к стоимостным оценкам и представляет собой денежную величину, которая позволяет определить фактическую стоимость объекта учета при реальных условиях его эксплуатации.

Определение текущей восстановительной стоимости включает в себя вычисление разницы между первоначальной стоимостью основных средств и их износом. При этом остаточная стоимость является базовым понятием для такой оценки.

Для рассчета текущей восстановительной стоимости необходимо учитывать данные о первоначальной стоимости основных средств, а также данные об их износе. Износ основного средства состоит из физического и морального износа. Остаточная стоимость представляет собой оценку стоимости, которая остается на определенный момент времени.

Таким образом, текущая восстановительная стоимость позволяет учетным работникам оценить степень износа основных средств и определить их реальную стоимость на определенный момент времени. Для этого используются различные методы оценки, включая методы расчета износа и остаточной стоимости.

Практическое применение текущей восстановительной стоимости в бухгалтерском учете позволяет предприятию более точно оценивать стоимость своих основных средств, что в свою очередь положительно сказывается на финансовых показателях и капитале предприятия. Таким образом, эта методика важна для бухгалтерского учета основных средств и имеет практическое применение в различных целях ведения учета.