МСФО 11 (Международные стандарты финансовой отчетности 11) является одним из стандартов, устанавливающих правила учета и отчетности в финансовом секторе. Он был разработан и выпущен Международным советом по стандартам финансовой отчетности (МССФО) и является одним из ключевых стандартов для финансовой отчетности компаний, осуществляющих деятельность в международном масштабе.

Стандарт МСФО 11 касается учета договоров с клиентами и направлен на обеспечение стандартизации процессов учета и отчетности в отношении договоров с клиентами. Он определяет, как компании должны учитывать договоры с клиентами, а также подготавливать и представлять финансовую отчетность по этим договорам. Стандарт МСФО 11 имеет целью установить единые правила для всех компаний, что позволяет сделать финансовую отчетность более прозрачной и сопоставимой, что в свою очередь способствует повышению доверия со стороны инвесторов и других заинтересованных сторон.

Важно отметить, что МСФО 11 принципиально отличается от предшествующих стандартов МСФО в отношении учета договоров с клиентами. Вместо рассмотрения каждого отдельного договора, стандарт МСФО 11 устанавливает правила для группы связанных договоров, называемых совместными соглашениями. Это позволяет компаниям учитывать долю в договорах с клиентами, которые связаны с совместными договорами, с учетом их влияния и взаимосвязи.

Описание и цели МСФО 11

Цель МСФО 11 состоит в том, чтобы предоставить четкие правила и принципы для учета договоров с клиентами, чтобы обеспечить согласованность и сопоставимость финансовой информации в различных организациях. Стандарт устанавливает требования к учету доходов, связанных с договорами с клиентами, а также требования к раскрытию информации о таких договорах в финансовой отчетности.

Применение МСФО 11 позволяет организациям более точно отразить свою деятельность, связанную с договорами с клиентами, в финансовой отчетности. Это позволяет инвесторам, кредиторам и другим заинтересованным сторонам лучше понять финансовое положение и результативность организации. Также стандарт важен для обеспечения прозрачности и надежности финансовой отчетности, что имеет особое значение в условиях современного международного бизнеса.

Основные требования МСФО 11

МСФО 11 устанавливает следующие основные требования:

- Определение и разделение договоров с клиентами на отдельные компоненты;

- Определение цены договора с клиентом;

- Распределение цены договора на отдельные компоненты в соответствии с их относительной стоимостью;

- Учет доходов, связанных с договорами с клиентами, на основе прогнозируемых обязательств и рисков;

- Раскрытие информации о договорах с клиентами, включая сведения о доходах, обязательствах и рисках, связанных с такими договорами.

Использование таблицы в МСФО 11

Для удобства представления информации о договорах с клиентами МСФО 11 предусматривает использование таблицы. В таблице указывается информация о доходах, обязательствах, рисках и других существенных условиях договора с клиентом. Такая структурированная форма представления данных позволяет легче анализировать и сравнивать информацию в финансовой отчетности различных организаций.

| Договор | Доходы | Обязательства | Риски |

|---|---|---|---|

| Договор 1 | 100 000 | 50 000 | Высокие |

| Договор 2 | 200 000 | 100 000 | Средние |

Применение МСФО 11

МСФО 11 устанавливает требования к классификации договоров с клиентами и определяет, какая модель учета должна применяться для каждого типа договора. Стандарт устанавливает две основные модели учета: модель лояльности и модель периодического дохода.

Модель лояльности используется, когда организация передает клиенту ресурсы с условием, что клиент будет использовать эти ресурсы только у данной организации. При использовании этой модели, доход от договора с клиентом признается только в том случае, если клиент исполняет свою обязанность и использует ресурсы, предоставленные организацией.

Модель периодического дохода применяется, когда организация передает клиенту ресурсы на протяжении определенного периода времени и получает плату за это использование своих ресурсов. Подобная модель учета требует признания дохода от договора с клиентом в течение периода времени, в котором организация предоставляет ресурсы клиенту.

Применение МСФО 11 требует от организаций оценки и классификации своих договоров с клиентами в соответствии с определениями и директивами стандарта. Корректное применение МСФО 11 позволяет организациям представить свою финансовую отчетность максимально точно и отразить договоры с клиентами в соответствии с международными стандартами финансовой отчетности.

Различия между МСФО 11 и предыдущими стандартами

1. Значимость контроля

Одно из главных отличий МСФО 11 от предыдущих стандартов — это учет значимости контроля. По новым правилам, компании должны выполнить анализ степени их контроля над клиентом, чтобы определить, какой метод учета должен быть применен. Таким образом, степень влияния компании на клиента стала более важным фактором в учете договоров с клиентами.

2. Определение договора с клиентом

Предыдущие стандарты не имели четкого определения договора с клиентом, что порождало различные трактовки данными компаниями. МСФО 11 устанавливает ясные правила для определения договора с клиентом — это соглашение, которое создает права и обязательства для сторон и имеет коммерческую значимость.

- МСФО 11 требует, чтобы для каждого договора с клиентом был проведен отдельный анализ и определен метод учета.

- Стандарт также требует распознавания выручки и расходов в соответствии с принципами правдивости отражения и соответствующими правовыми и уставными требованиями.

Эти новые правила снижают риск различных интерпретаций и улучшают прозрачность и сопоставимость отчетности компаний.

В целом, МСФО 11 вводит новый подход к учету договоров с клиентами, который учитывает степень контроля и четко определяет правила для определения и учета договоров. Этот стандарт способствует улучшению качества финансовой отчетности компаний и повышению прозрачности и надежности их учетной информации.

Влияние МСФО 11 на отчетность компаний

Основной целью МСФО 11 является создание единого подхода к учету договоров с клиентами, чтобы обеспечить прозрачность и надежность финансовой информации. В результате внедрения данного стандарта компании получают возможность более точно отразить свои финансовые результаты и финансовое положение.

Ключевыми изменениями, внесенными МСФО 11, является новая классификация договоров с клиентами на концессионные и сервисные договоры. Концессионные договора отражаются в отчетности компании как активы и обязательства, а также приносят индивидуальный доход по мере выполнения условий договора. Сервисные договоры отражаются в отчетности компании по модели общего управления, где компания распознает доход по мере оказания услуг.

Помимо этого, МСФО 11 также вводит новый подход к определению контроля над договорами с клиентами. Теперь для определения наличия контроля компания должна учитывать не только юридическое право, но и фактическую способность оказывать значительное влияние на финансовые и операционные решения клиента.

В целом, МСФО 11 имеет значительное влияние на отчетность компаний, изменяя способ учета договоров с клиентами и требуя более детального раскрытия информации по соответствующим операциям. Компании, применяющие МСФО 11, должны быть готовы к адаптации своих систем учета и отчетности, чтобы правильно отразить данные изменения в своей финансовой отчетности.

Особенности учета договоров с клиентами по МСФО 11

Согласно МСФО 11, договор с клиентом должен быть признан, если компания обладает правом на получение платежей от клиента за свои товары или услуги. Признание договора требует, чтобы были определены коммерческие условия, которые являются обязательными для сторон и могут быть оценены надежно.

Для правильного учета договоров с клиентами согласно МСФО 11 необходимо учитывать следующие особенности:

- Определение суммы дохода: МСФО 11 предписывает учитывать сумму дохода по договору с клиентом, основываясь на ожидаемых поступлениях от клиента. Это приводит к адаптивности отчетности в зависимости от изменений в условиях контракта.

- Учет изменений в договоре: Если условия договора с клиентом изменяются, компания должна корректировать свои финансовые показатели соответствующим образом. Например, если снижается количество поставляемых товаров, сумма дохода будет соответствующим образом скорректирована.

- Учет долгосрочных договоров: Если договор с клиентом является долгосрочным, компания должна применять принципы МСФО 11 для распределения дохода и затрат на протяжении всего периода действия контракта.

Соблюдение МСФО 11 позволяет компаниям повысить прозрачность своей финансовой отчетности и обеспечить согласованный учет договоров с клиентами. Этот стандарт помогает инвесторам и другим заинтересованным сторонам правильно оценивать финансовые результаты компании и принимать обоснованные решения.

Критика и проблемы, возникающие при применении МСФО 11

1. Определение контроля

МСФО 11 требует, чтобы компания определяла, контролирует ли она другое юридическое лицо. Однако понятие контроля оказывается неоднозначным и может толковаться по-разному различными компаниями. Это приводит к субъективности в определении контроля и возможности применения разных методов учета.

2. Отнесение к договорам с клиентами

МСФО 11 требует, чтобы компания относила каждый договор с клиентом к либо договору на предоставление услуг, либо договору на поставку товаров. Однако это деление может оказаться сложным в случае, если договор предусматривает как предоставление услуг, так и поставку товаров. В таких ситуациях возникают вопросы по правильному классифицированию договора и применению соответствующих правил учета.

3. Определение периода признания доходов

МСФО 11 требует, чтобы компания определяла период признания доходов для каждого договора с клиентом. Однако в некоторых случаях сложно определить, когда услуга считается выполненной и доход должен быть признан. Это может приводить к неоднозначности в определении периода признания доходов и влиять на результаты финансовой отчетности компании.

4. Учет долгосрочных договоров

МСФО 11 требует, чтобы компания учитывала долгосрочные договоры на протяжении их срока действия. Однако учет таких договоров может быть сложным и требовать большого объема работы. Кроме того, учет долгосрочных договоров может усложниться в случае изменения условий договора или неопределенности в отношении его продолжительности, что может привести к ошибкам в учете и отчетности.

5. Недостаточная гибкость

Одной из часто высказываемых критик компаниям при применении МСФО 11 является отсутствие гибкости. Стандарт предписывает жесткие правила учета договоров с клиентами, что может быть непрактичным для некоторых компаний. Это создает проблемы в случаях, когда необходимо применить альтернативные методы учета, учитывая особенности бизнеса или конкретные обстоятельства.

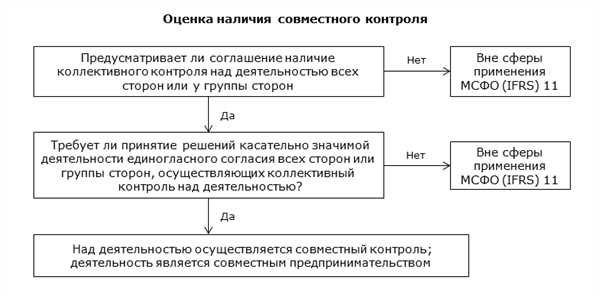

Сравнение МСФО 11 с IFRS 11

Одно из ключевых различий между МСФО 11 и IFRS 11 заключается в способе определения контроля над договорами с клиентами. По МСФО 11 контроль определяется на основе финансовых интересов и того, кто имеет право на выгоду от договора. В то время как по IFRS 11 контроль определяется на основе совместного контроля над договорами.

Еще одно различие между стандартами связано с признанием и включением договоров в финансовую отчетность. По МСФО 11, договоры с клиентами признаются в финансовой отчетности только тогда, когда контроль над ними устанавливается. В случае IFRS 11, договоры признаются в финансовой отчетности, даже если контроль не устанавливается, но есть совместный контроль над договорами.

Также, МСФО 11 и IFRS 11 различаются в том, как они регулируют многие из крупных сделок с клиентами. В МСФО 11 сделки рассматриваются отдельно, в то время как в IFRS 11 они могут быть рассмотрены в контексте других сделок и договоров компании.

Таким образом, МСФО 11 и IFRS 11 имеют некоторые различия в определении контроля над договорами, признании и включении договоров в финансовую отчетность, а также в регулировании многих крупных сделок с клиентами. При применении этих стандартов необходимо учитывать требования и особенности каждого из них.

Примеры применения МСФО 11 в практике

Международные стандарты финансовой отчетности 11 (МСФО 11) предоставляют компаниям инструменты для учета договоров с клиентами и определяют правила взаимодействия с другими участниками, когда компания контролирует договор с клиентами.

Пример 1: Объединение контрагентов

Одним из примеров применения МСФО 11 в практике является случай, когда компания А и компания В решают создать совместное предприятие для выполнения определенного договора с клиентами. В данном случае, компания А и компания В объединяются для создания новой сущности, которая будет контролировать и управлять договором с клиентами. В соответствии с МСФО 11, такое совместное предприятие будет рассматриваться как контролирующее совместное предприятие, и обе компании будут применять метод объединения контрагентов для учета этого договора с клиентами.

Пример 2: Договоры с клиентами в телекоммуникационной отрасли

МСФО 11 также применяется в практике в сфере телекоммуникаций. Например, когда телекоммуникационная компания заключает договор с клиентом на предоставление услуг связи на определенный срок, она должна применить МСФО 11 для учета данного договора с клиентом. Компания будет оценивать, контролирует ли она договор с клиентом, и применять соответствующие методы учета в соответствии с МСФО 11.

В результате применения МСФО 11 в практике компании получают единый и представительный учет договоров с клиентами, что способствует более прозрачной финансовой отчетности и улучшает осведомленность заинтересованных сторон.