На сегодняшний день все граждане Российской Федерации налогоплательщиками и обязаны присутствовать в налоговой системе. Основным законодательным актом, регулирующим правоотношения в области налогообложения, является Налоговый кодекс РФ. Согласно этому закону налогоплательщиками считаются лица, имеющие такие обязанности и права, какие установлены НК РФ. В таблице, приведенной ниже, перечисляются основные виды налогов, за которые обязаны платить налогоплательщики.

Кто может быть налогоплательщиком? Вопрос простой, но ответ на него, однако, является не таким простым. Налоговые обязательства возникают как у физического, так и у юридического лица, при определенных установленных НК РФ условиях. Таким образом, налогоплательщиками могут быть как граждане, так и организации. Обязанности и права налогоплательщиков, а также их права и ответственность, подробно описаны в статье 11 НК РФ.

Важно отметить, что каждый вид налога имеет свою специфику и правила уплаты. Налогоплательщики обязаны знать и соблюдать законы и нормы, обеспечивающие выполнение их обязанностей. Данные обязательности распределены между налогоплательщиками в соответствии с их статусом и спецификой деятельности. Например, физические лица обязаны уплачивать налог на доходы физических лиц (НДФЛ), тогда как организации обязаны платить налог на прибыль предприятий.

Основные обязанности налогоплательщика РФ

Обязанности налогоплательщиков по налоговому и иным обязательным платежам обеспечиваются налоговыми органами, такими как Федеральная налоговая служба (ФНС) России.

Основная обязанность налогоплательщиков заключается в правильном и своевременном подаче налоговой декларации в органы налогового учета, а также в уплате налоговых платежей. Признается налогоплательщиками как физические, так и юридические лица.

Основные обязанности налогоплательщиков установлены в Налоговом кодексе Российской Федерации, в котором перечислены основные обязанности, права и ответственность налогоплательщиков.

Основные обязанности физических лиц как налогоплательщиков:

- Правильно и своевременно подавать налоговые декларации;

- Уплачивать налоговые платежи в установленные сроки;

- Получать налоговые вычеты и льготы, предусмотренные законодательством;

- Предоставлять сведения о доходах, расходах и имуществе в налоговые органы;

- Соблюдать правила ведения налогового учета.

Основные обязанности юридических лиц как налогоплательщиков:

- Подавать годовую налоговую декларацию;

- Производить уплату налоговых платежей в установленные сроки;

- Соблюдать правила ведения бухгалтерского и налогового учета;

- Вести учет движения денежных средств и предоставлять отчетность по ним;

- Предоставлять информацию о своей деятельности и имуществе налоговым органам.

На налогоплательщиков также могут быть возложены дополнительные обязанности в соответствии с законодательством.

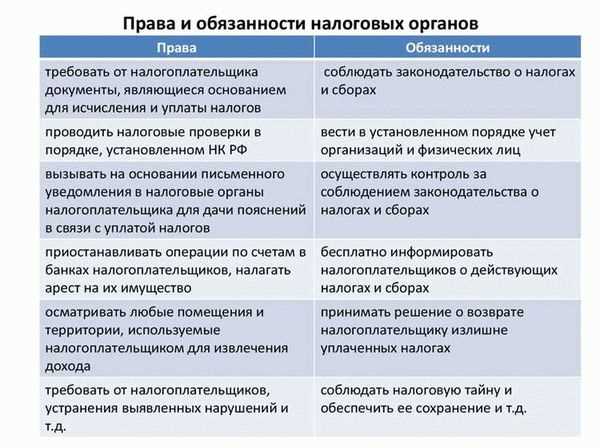

Основные права налогоплательщиков также защищены законодательством. К наиболее важным правам налогоплательщиков относятся:

- Право получать информацию о налоговых обязательствах;

- Право оспорить налоговую проверку или решение налогового органа в суде;

- Право требовать возврата излишне уплаченных налогов;

- Право на конфиденциальность информации, предоставленной налоговым органам;

- Право на консультацию и помощь со стороны налоговых органов.

Основная ответственность налогоплательщиков включает в себя штрафы и другие санкции за нарушение обязанностей по уплате налогов или представлению недостоверной информации в налоговые органы.

В случае невыполнения обязанностей налогоплательщика установленные ответственности и санкции могут быть применены налоговыми органами или налоговым судом.

Соблюдение налогового законодательства

Физическое лицо, являющееся налогоплательщиком, обязано платить налоги в соответствии с установленными налоговыми обязанностями. Основные виды налоговых уплат, которые может иметь физическое лицо, включают налог на доходы физических лиц (НДФЛ), налог на имущество физических лиц (НИФЛ) и социальные налоги.

Физические лица также имеют право на налоговые привилегии, предусмотренные налоговым законодательством. Например, они могут иметь право на льготы по уплате налогов, включая уменьшение налоговой базы или установление более низкой ставки налога.

Юридическое лицо, являющееся налогоплательщиком, также обязано соблюдать налоговое законодательство. Какими налоговыми обязанностями обладает юридическое лицо, определяется по налоговому кодексу и другим законодательным актам. Основные виды налогов, которые могут обязаны уплачивать юридические лица, включают налог на прибыль организаций (НПО) и налог на добавленную стоимость (НДС).

У юридического лица также есть права и привилегии, которые могут быть предусмотрены налоговым законодательством. Это может включать право на налоговый вычет, право на налоговые льготы и прочие налоговые преференции.

Понятие налогоплательщиков включает в себя как физических, так и юридических лиц, которые обязаны уплачивать налоги в соответствии с налоговыми обязанностями, установленными налоговым законодательством.

Органы ФНС являются ответственными за осуществление контроля и надзора в области налогообложения. Они проверяют соблюдение налоговых обязанностей налогоплательщиками и могут применять меры ответственности в случае выявления нарушений.

Каждый налогоплательщик обязан зарегистрироваться в налоговом органе и представлять отчетность в установленные сроки. Нарушение налоговых обязанностей может привести к наложению штрафов, начислению пени и другим мерам ответственности.

В целом, соблюдение налогового законодательства является неотъемлемой частью налоговой системы и является обязанностью каждого налогоплательщика. Правильное соблюдение налоговых обязанностей позволяет избежать негативных последствий и обеспечить соблюдение законных прав и привилегий каждого налогоплательщика.

Исчисление и уплата налогов

Какие налоговые обязанности есть у налогоплательщиков? Основным понятием является налоговая обязанность, которая возникает у лица, признанного налогоплательщиком по статье 23 НК РФ. Под налоговыми обязанностями понимаются обязательства налогоплательщиков по исчислению налога, уплате его в установленные сроки и представлению налоговой декларации.

ФНС и налоговый кодекс обеспечиваются правом налогоплательщиков получать информацию о налогах и сборах, а также постановления и инструкции федерального органа исполнительной власти по налоговой политике и налоговому администрированию. Также налогоплательщики имеют право на получение справок, актов обследования и проверки.

Каковы основные права и обязанности налогоплательщиков? В соответствии со статьей 57 НК РФ, налогоплательщиками являются физические и юридические лица, а также организации без образования юридического лица. Они обязаны в установленные сроки и в порядке, определенном НК РФ, уплачивать налоги и сборы, а также представлять налоговую отчетность и сведения о налогообложении.

По налогам и сборам установленные ставки и порядок исчисления регулируются соответствующими статьями НК РФ. Например, налог на имущество физических лиц исчисляется в соответствии с таблицей 2 статьи 378 НК РФ.

Обязанности налогоплательщиков

Основные обязанности налогоплательщиков определены статьей 30 НК РФ. Они включают в себя следующие:

- Исчисление и уплата налога.

- Соблюдение порядка представления налоговой отчетности и сведений о налогообложении.

- Соблюдение порядка представления документов и информации налоговыми агентами.

- Соблюдение порядка предоставления налоговой декларации.

- Соблюдение порядка предоставления документов и сведений, необходимых для осуществления налогового контроля (проверки).

Права налогоплательщиков

Основные права налогоплательщиков установлены статьей 57 НК РФ. Они включают в себя следующие:

- Получение информации о налогах и сборах, а также постановлений и инструкций федерального органа исполнительной власти по налоговой политике и налоговому администрированию.

- Получение справок, актов обследования и проверки.

- Признание права собственности на имущество, которое перешло к налогоплательщику на основании статьи 62 НК РФ.

- Возмещение ущерба, причиненного неправомерными действиями налоговых органов.

Предоставление отчетности

Виды налоговой отчетности определяются налоговым кодексом и включают в себя различные документы, таблицы и анкеты. Кратко говоря, это документы, которые обязаны предоставлять налогоплательщики в налоговые органы в соответствии с налоговыми обязанностями. Основные виды налоговой отчетности приведены в таблице ниже.

| № | Вид налоговой отчетности | Ответственность |

|---|---|---|

| 1 | Налоговая декларация | Плательщики налогов, у которых есть обязанность платить налоги и сборы |

| 2 | Отчет о расчете и уплате налогов | Плательщики налогов, у которых есть обязанность платить налоги и сборы |

| 3 | Отчет о применении специальных налоговых режимов | Плательщики налогов, у которых есть обязанность платить налоги и сборы и применять специальные налоговые режимы |

| 4 | Отчет о доходах и расходах физического лица | Физические лица, у которых есть обязанность платить налоги и сборы |

Когда речь идет о налоговых обязанностях, понятие отчетность включает в себя основные обязанности налогоплательщиков по предоставлению информации о своей деятельности налоговым органам. Отчетность обязательна для всех налогоплательщиков и относится к одной из 21 основной обязанности налогоплательщиков.

Права налогоплательщика по отчетности

На ряде основных прав налогоплательщика, которые обеспечиваются налоговым кодексом, отдельная статья отводится праву представления отчетности. Плательщики налогов имеют право представлять налоговую отчетность в соответствии с установленными формами и сроками.

Однако, вместе с правом представлять отчетность имеется и обязанность представлять ее в установленные налоговым кодексом сроки. В случае несоблюдения сроков представления отчетности налогоплательщик может быть подвергнут штрафным санкциям со стороны налоговых органов.

Таким образом, представление отчетности является основной обязанностью налогоплательщика и одним из основных прав налогоплательщиков в области налогообложения. Исполнение этой обязанности обеспечивается налоговым кодексом и осуществляется через соответствующие органы и формы.

Ведение учета

Физическое лицо и его налоговые обязанности

Физическое лицо, являющееся налогоплательщиком, обязано вести учет всех доходов, получаемых от источников в Российской Федерации и за ее пределами. Также физическое лицо должно учитывать все расходы и имущество, которое имеет и использует в целях осуществления предпринимательской деятельности.

Права и обязанности налогоплательщиков

Основные права налогоплательщиков, которыми они обладают в соответствии с Налоговым кодексом РФ:

- Получать информацию о своих налоговых обязанностях и правах.

- Участвовать в налоговых проверках и представлять пояснения о своей деятельности.

- Требовать справедливого обращения со стороны налоговых органов.

- Получать компенсацию в случае неправомерных действий налоговых органов.

Основные обязанности налогоплательщиков включают:

- Соблюдение налогового законодательства при определении и уплате налогов.

- Своевременное представление налоговой отчетности и иных документов.

- Оплата налогов и сборов в установленные сроки и порядке.

- Представление документов по требованию налоговых органов.

Ответственность налогоплательщиков за невыполнение своих обязанностей обеспечивается налоговыми органами по средством применения санкций и штрафов.

Виды налогов и их характеристики

В Налоговом кодексе РФ прописаны различные виды налогов, которые могут быть применимы к налогоплательщику в зависимости от характера его деятельности:

- Налог на прибыль организаций (НДС) — обязание уплачивать его возникает у юридических лиц и физических лиц, осуществляющих предпринимательскую деятельность.

- Налог на доходы физических лиц (НДФЛ) — налог, который обязаны уплачивать физические лица с доходов, полученных от различных источников.

- Региональные налоги и сборы — устанавливаются субъектами РФ и взимаются по различным ставкам и условиям в зависимости от конкретного региона.

Таблица с кратким перечислением основных видов налогов и их характеристик:

| Наименование налога | Характеристики |

|---|---|

| НДС | Уплачивается при продаже товаров и услуг. Ставка — 20 %. |

| НДФЛ | Уплачивается с доходов физических лиц. Ставка — 13% или 30%. |

| Региональные налоги и сборы | Устанавливаются субъектами РФ. Ставки и условия взимания зависят от региона. |

Знание и понимание налогового законодательства является необходимым условием для правильного ведения учета и исполнения налоговых обязанностей налогоплательщиками.

Соблюдение сроков уплаты

Согласно НК, налогоплательщики обязаны платить налоги и сборы в соответствии с установленными сроками. Какие сроки установлены для конкретных налогов и сборов, можно найти в налоговом кодексе или в специальной таблице налоговых сроков, которую подготавливают федеральные налоговые органы (ФНС).

Кратко говоря, соблюдение сроков уплаты налогов означает, что налогоплательщики должны своевременно платить налоги и сборы, указанные в законодательстве, с учетом всех условий и требований. Когда налоговый орган получает деньги от налогоплательщика, он устанавливает, что эта сумма является налоговым платежом и что налогоплательщик выполнил свою обязанность по уплате.

Но что происходит, если налогоплательщик не платит налоги вовремя? В этом случае налоговый орган имеет право начислить пеню за несвоевременную уплату налогов. При этом размер пени может составлять до 30% от суммы неуплаченного налога.

Также стоит отметить, что соблюдение сроков уплаты налогов является не только обязанностью налогоплательщика, но и его правом. Ведь своевременная уплата налогов дает возможность налогоплательщикам избежать последствий, связанных с неуплатой налогов и сборов. Например, они могут избежать начисления пени, штрафов и возможного судебного преследования.

Итак, соблюдение сроков уплаты налогов является основной обязанностью налогоплательщика в области налогового права. Налогоплательщики, осуществляющие предпринимательскую деятельность или получающие доходы от разных источников, должны знать, какие сроки установлены для уплаты каждого налога или сбора. А право налогоплательщика на определенные сроки уплаты налогов и сборов обеспечивается действующим законодательством Российской Федерации.

Основные обязанности налогоплательщика по уплате налогов:

- Правильно и своевременно рассчитывать сумму налога (налоговые платежи).

- Подавать налоговую декларацию или иной документ, предусмотренный налоговым законодательством, в случаях и в порядке, установленных этим законодательством.

- Своевременно и полностью уплачивать налоги, сборы и платежи по обязательному социальному страхованию, а также суммы пени и штрафов (если применима).

- Документальное подтверждение оплаты налогов (квитанции, платежные поручения и т.д.).

- Хранить документы, подтверждающие факты, имеющие налоговое значение.

- Декларировать доходы и затраты правильно и в соответствии с требованиями налогового законодательства.

Что происходит, если налогоплательщик не выполняет свои обязанности по уплате налогов?

Если налогоплательщик не выполняет свои обязанности по уплате налогов, налоговые органы могут применить меры государственного принуждения. Такие меры могут включать в себя:

- Начисление пени за несвоевременную уплату налогов.

- Наложение штрафных санкций.

- Захват имущества налогоплательщика для погашения задолженности.

- Предъявление налогоплательщику исковых требований в судебном порядке.

- Использование других мер, предусмотренных законодательством.

Таким образом, соблюдение сроков уплаты налогов – это важная обязанность каждого налогоплательщика. Она также является правом налогоплательщика, поскольку своевременная уплата налогов помогает избежать неприятных последствий и обеспечивает соблюдение законодательства в области налогов и сборов.

Сохранение документов

Органы налоговой службы могут запросить у налогоплательщиков любые документы, связанные с их налоговыми обязательствами. Непредставление таких документов или представление их с нарушением сроков может повлечь за собой наложение штрафов и применение других административных санкций.

Основные документы, которые обязаны быть сохранены налогоплательщиками, перечисляются в Налоговом кодексе (НК) РФ. В зависимости от вида налога или сбора, обязанность сохранения документов может варьироваться. Таблица 1 содержит краткое описание основных документов, которые должны быть сохранены налогоплательщиками в различных областях налогообложения.

Таблица 1. Основные документы, обязанность по сохранению

| № | Вид налога или сбора | Понятие или основное обязательство |

|---|---|---|

| 1 | Налог на доходы физических лиц | Обязанность уплачивать налоги по месту жительства |

| 2 | Налог на добавленную стоимость | Обязанность вести учет и составлять декларации о налоге |

| 3 | Налог на прибыль организаций | Обеспечиваются документы, подтверждающие расходы и доходы |

Как видно из таблицы 1, у налогоплательщиков возникает обязанность сохранять различные документы в соответствии с их налоговыми обязательствами. Налогоплательщики также имеют право сохранять и другие документы, которые могут служить для обоснования налоговых операций и их правового статуса.

На процесс сохранения документов накладываются определенные требования. Например, документы должны храниться в течение определенного срока (например, в соответствии с сроком исковой давности), а также должны быть доступны органам ФНС при возникновении необходимости.

Заключение

Сохранение документов является важной обязанностью налогоплательщиков и в то же время правом, которое обеспечивает правовую защиту налогоплательщиков. Различные виды налогов и сборов могут порождать различные обязанности и основные понятия, связанные с сохранением налоговых документов. Налогоплательщики а несут ответственность за сохранение и предоставление необходимых документов при запросе со стороны органов налоговой службы. Соответствующее ведение учета и хранение документов являются важными элементами эффективного налогового управления и долгосрочной финансовой стабильности для налогоплательщиков.

Сотрудничество с налоговыми органами

Физическое лицо, являющееся налогоплательщиком, обязано платить налоги в соответствии с налоговыми обязательствами. Основными налогами, которые обязаны уплачивать физические лица в РФ, являются: налог на доходы физических лиц (НДФЛ), налог на имущество физических лиц (НИФЛ) и единый налог на вмененный доход (ЕНВД).

На основании Налогового кодекса РФ, статья 11, физические лица признаются налогоплательщиками и имеют следующие обязанности:

| № | Обязанность |

|---|---|

| 1 | Соблюдать налоговое законодательство и уплачивать налоги и сборы в установленные сроки |

| 2 | Сообщать налоговым органам о всех изменениях, касающихся налогообложения |

Физические лица также имеют право на получение налоговых льгот и осуществление правовой защиты своих интересов в области налогообложения.

Основными органами, обеспечивающими сотрудничество между налогоплательщиками и налоговыми органами, являются Федеральная налоговая служба (ФНС) и ее территориальные органы.

Согласно НК РФ, налоговые обязательства и права налогоплательщиков основно

Участие в налоговых проверках

На основе налогового законодательства Российской Федерации налогоплательщики имеют некоторые обязанности и права в отношении налоговых проверок. Участие в данных проверках регулируется как обязательством, так и правом налогоплательщика.

Основными обязанностями налогоплательщиков при проведении налоговых проверок является предоставление налоговым органам необходимой информации и документации, подтверждающей правильность и достоверность расчетов, а также сотрудничество с представителями налоговых органов. Также налогоплательщик обязан присутствовать при проведении налоговой проверки.

Право налогоплательщика включает в себя возможность ознакомиться с актами проверки и жаловаться на нарушения правил проведения проверки. Также налогоплательщик имеет право получать консультации и разъяснения по заявляемым налоговым обязательствам от налоговых органов.

По установленной процедуре в России налоговые органы имеют право проводить налоговые проверки, которые направлены на контроль за исполнением налогоплательщиками своих обязанностей по уплате налогов и сборов. В ходе проверки налоговые органы имеют право проверять деятельность налогоплательщика и требовать представления необходимых документов и информации.

При нарушении налоговых обязательств возникает ответственность налогоплательщика в соответствии с налоговым кодексом Российской Федерации. Основными видами налоговых обязанностей являются уплата налогов и сборов в соответствии с установленными законом сроками и предоставление налоговым органам необходимой отчетности.

| Физическое лицо | Физическое лицо-предприниматель | Юридическое лицо |

|---|---|---|

| Основной налогоплательщик | Основной налогоплательщик | Основной налогоплательщик |

| Физическое лицо, не являющееся налогоплательщиком | Физическое лицо, не являющееся налогоплательщиком | Физическое лицо, не являющееся налогоплательщиком |

| Физическое лицо, получающее доходы, облагаемые исчисленными | Физическое лицо-предприниматель, получающее доходы, облагаемые исчисленными | Физическое лицо, получающее доходы, облагаемые исчисленными |

Таким образом, обязанности и права налогоплательщика при участии в налоговых проверках в России устанавливаются законодательством и обеспечиваются налоговыми органами. Каждый налогоплательщик обязан уплачивать налоги и сборы, соответствующие его налоговым обязательствам, а также соблюдать установленные законом правила и порядок участия в налоговых проверках.

Права налогоплательщика РФ

Права налогоплательщика в Российской Федерации определены статьями 2 и 3 Налогового кодекса РФ. Налогоплательщики в России имеют следующие права:

| № | Право |

|---|---|

| 1 | Право выбора видов налогов или сборов, установленных законодательством РФ |

| 2 | Право на получение налоговых льгот и привилегий в соответствии с законодательством РФ |

| 3 | Право оспаривать в судебном порядке акты налоговых органов |

| 4 | Право требовать возврата сумм, переплаченных в связи с наличием налоговых льгот или изменением налогового законодательства |

| 5 | Право получать информацию о своих налоговых обязательствах и правах у налоговых органов |

| 6 | Право на конфиденциальность налоговой информации, кроме случаев, предусмотренных законом |

| 7 | Право на защиту своих прав и законных интересов в судебном порядке и обращение в налоговые органы по вопросам налогообложения |

| 8 | Право на обжалование действий (бездействия) налоговых органов |

| 9 | Право на предъявление документов, необходимых для проверки соблюдения налогового законодательства |

| 10 | Право на получение справок и заключений о наличии или отсутствии налоговых задолженностей у других плательщиков |

Таким образом, права налогоплательщика включают в себя основные гарантии и привилегии, которые обеспечиваются в соответствии с Налоговым кодексом РФ.

Получение информации о своих налоговых обязательствах

На основе Налогового кодекса РФ налогоплательщики имеют право получать информацию о своих налоговых обязательствах. Это включает знание о разных видах налогов и сборов, которые они обязаны уплачивать в соответствии с установленными правилами.

1. Налоговые обязанности налогоплательщиков

Основной обязанностью налогоплательщиков является платить налоги в полном объеме и в установленные сроки. Налоговые обязанности налогоплательщиков определены в Налоговом кодексе РФ и включают различные виды налогов, такие как:

- НДС (налог на добавленную стоимость)

- Налог на прибыль организаций

- Налог на доходы физических лиц

- Единый налог на вмененный доход

- Земельный налог и другие.

2. Права налогоплательщиков

Налогоплательщики имеют ряд прав в области налогового и налогообложения. Основные права налогоплательщиков перечислены в статье 23 Налогового кодекса РФ. Это включает право на избежание двойного налогообложения, право на получение информации о своих налоговых обязательствах, право на обжалование решений налоговых органов и другие.

3. Кто имеет право на получение информации?

Получение информации о своих налоговых обязательствах относится к обязанностям налогоплательщиков. Налогоплательщиками могут быть физические лица и организации. Основная возникает не только у налогоплательщиков, но и у их агентов, то есть лиц, действующих от лица налогоплательщика.

В общем, налогоплательщики имеют право получать информацию о своих налоговых обязательствах от налоговых органов. Для этого они должны присутствовать в соответствующих офисах ФНС или обратиться к ним письменным заявлением или заполнить соответствующую форму на сайте ФНС.

Защита прав в налоговых спорах

Возникает ли вопрос о защите прав налогоплательщика? Да, такая обязанность возникает у всех физических и юридических лиц, которые обязаны платить налоги и сборы в соответствии с налоговым кодексом.

Кто имеет налоговые права и обязанности?

На основании статьи 21 Налогового кодекса РФ, налогоплательщиками признаются физические и юридические лица, а также агенты, которые имеют обязанность уплачивать налоги и сборы в установленные сроки.

Каковы налоговые обязанности налогоплательщика?

Основной налоговой обязанностью физического лица является уплата налогов и сборов в соответствии с законодательством, а также правом отстаивать свои интересы в налоговых спорах.

Какие права имеют налогоплательщики?

Физические и юридические лица имеют право на равный доступ к информации о налоговых обязательствах и правилах их исполнения, право присутствовать при налоговых проверках, обжаловать действия налоговых органов в установленном порядке.

Как обеспечиваются права налогоплательщиков?

Права налогоплательщиков обеспечиваются законодательством, которое определяет процедуры налогового контроля, порядок обжалования решений и требований налоговых органов. Налоговые органы обязаны уважать права налогоплательщиков и действовать в соответствии с законом.

Привилегии и льготы по налогообложению

Виды налоговых обязательств определены статьей 11 Налогового кодекса РФ. Основные обязанности налогоплательщиками, кто признается налогоплательщиками и каковы их права и обязанности, перечислены в статье 21 Налогового кодекса РФ.

В соответствии с понятием права налогоплательщика, налогоплательщики имеют право на привилегии и льготы. Привилегии и льготы по налогообложению позволяют налогоплательщикам получать определенные преимущества или снижать свою налоговую нагрузку.

Основные привилегии и льготы по налогообложению

1. Налоговые льготы для физических лиц:

— Налоговые вычеты при оформлении налоговой декларации.

— Программы стимулирования индивидуальных инвестиций.

— Льготы для многодетных семей и инвалидов.

2. Налоговые льготы для организаций:

— Освобождение от налогов на определенные виды деятельности.

— Программы субсидирования и снижения налоговой нагрузки для развития определенных отраслей.

— Льготы для социально ориентированных организаций.

Принципы получения привилегий и льгот

В РФ привилегии и льготы по налогообложению получаются в соответствии с установленными правилами и законами. Процедура получения привилегий и льгот может быть разной для разных видов налогов и категорий налогоплательщиков.

Наиболее распространенными привилегиями и льготами являются налоговые вычеты и освобождение от налогов на определенные виды деятельности.

Налоговые привилегии и льготы по налогообложению являются одним из основных инструментов государства для регулирования экономической и социальной политики, а также стимулирования инвестиций и развития определенных отраслей.