Периодически, при заполнении налоговой декларации субъектам РФ, особенно индивидуальным предпринимателям (ИП), приходится сталкиваться с вопросом о выборе налогового режима. Один из таких режимов – упрощенная система налогообложения (УСН), предоставляющая определенныельготы и упрощения в налоговом учете. Однако, перед применением УСН, требуется обоснование выбора соответствующей налоговой ставки.

УСН – это форма налогообложения, предназначенная для малых и средних компаний, ИП и др. Особенность этого режима заключается в том, что налогообложение осуществляется на основе упрощенных норм и ставок, что упрощает процедуру учета и подачи декларации. Однако, субъектам РФ, выбирающим этот режим, необходимо обосновать свой выбор соответствующей налоговой ставки.

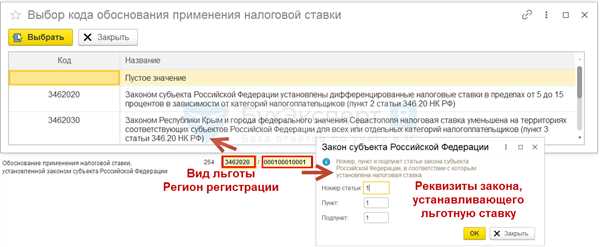

Важный аспект обоснования налоговой ставки связан с кодом деятельности, выбранным субъектом. Код деятельности ИП, отражающий вид предпринимательской деятельности, является основным критерием при выборе налоговой ставки. При этом, необходимо учесть, что при изменении кода деятельности, возможно изменение и применяемой налоговой ставки.

Также, важным аспектом является реорганизация предприятия. При реорганизации компании или ИП, необходимо учитывать последствия для выбора налоговой ставки. Изменение статуса компании или деятельности ИП может повлиять на выбор налогового режима и налоговой ставки. Также, важно учесть особенности закрытия предприятия при выборе налоговой ставки.

Обоснование применения налоговой ставки субъектом РФ

Реорганизации юридических лиц

Одним из случаев, когда субъект РФ может обосновать применение налоговой ставки, является процесс реорганизации юридических лиц. В случае ликвидации или слияния предприятий, субъект РФ может временно изменить налоговую ставку для участников данной реорганизации, чтобы обеспечить их финансовую устойчивость и поддержать развитие экономики региона.

ИП и кодификация налоговых ставок

Кодификация налоговых ставок для индивидуальных предпринимателей (ИП) также требует обоснования субъектом РФ. В зависимости от уровня доходов ИП, налоговая ставка может быть установлена различной. Это обусловлено стремлением субъекта РФ учесть особенности экономической деятельности ИП и обеспечить их справедливое налогообложение.

При этом, при заполнении налоговой декларации, ИП должен указать свой код налоговой ставки. Этот код служит для уверенности налоговых органов о применении правильной ставки налогообложения. Ошибки в указании кода налоговой ставки могут привести к неправильному налогообложению или даже к возникновению налоговых споров.

Форма обоснования налоговой ставки при упрощенной системе налогообложения (УСН)

При применении упрощенной системы налогообложения (УСН) также требуется обоснование налоговой ставки. Эта система налогообложения позволяет предпринимателям упростить расчет и уплату налогов, учтя специфику их деятельности. Субъект РФ в праве установить различные ставки УСН в зависимости от отрасли экономики, размера предприятия и других факторов, ориентируясь на экономическую ситуацию в регионе.

Закрытие предприятия также является важным аспектом при обосновании применения налоговой ставки. При закрытии предприятия субъект РФ может установить специальную налоговую ставку в целях стимулирования создания новых предприятий и привлечения инвестиций в регион.

Важные аспекты

Однако при применении УСН ИП также должен быть внимательным в отношении соблюдения налогового законодательства. ИП обязан с помощью налоговой декларации сообщать о доходах и расходах за каждый налоговый период. Также, при закрытии своей деятельности, ИП должен представить уведомление в налоговый орган в форме, установленной налоговым кодексом.

Если ИП решает ликвидировать свой бизнес, ему необходимо провести процесс ликвидации организации в соответствии с предписаниями закона. Важно помнить, что при ликвидации ИП обязан соблюдать требования налогового законодательства в отношении уплаты налогов и представления документов в налоговые органы.

Таким образом, выбор налогового режима, правильное заполнение налоговой декларации, соблюдение требований при закрытии и ликвидации бизнеса – все это является важными аспектами применения налоговой ставки субъектом РФ.

Форма реорганизации, ликвидации и код в декларации УСН при закрытии ИП

При закрытии индивидуального предпринимателя (ИП) налоговый период продолжается до момента прекращения предпринимательской деятельности. Поэтому налоговая декларация в форме упрощенной системы налогообложения (УСН) должна быть подана за весь налоговый период, в котором было осуществлено закрытие ИП, и включать все доходы и расходы в этом периоде.

При закрытии ИП форма реорганизации или ликвидации должна быть указана в соответствующих графах декларации УСН. Обычно это касается изменения юридического статуса ИП или прекращения деятельности.

Каждый случай закрытия ИП имеет свой уникальный код, который указывается в декларации УСН. Этот код позволяет налоговым органам правильно обработать декларацию и отразить изменения в налоговой базе ИП.

| Форма реорганизации/ликвидации | Код |

|---|---|

| Прекращение деятельности ИП | 02 |

| Прекращение деятельности в связи с регистрацией нового юридического лица | 05 |

| Прекращение деятельности в связи с реорганизацией | 06 |

Правильное указание формы реорганизации или ликвидации и соответствующего кода в декларации УСН при закрытии ИП является важным аспектом процесса. Это позволяет налоговым органам правильно интерпретировать информацию и осуществлять налоговую обработку в соответствии с законодательством.

Код налогового периода

Как правило, код налогового периода состоит из цифровых обозначений, которые указывают на конкретный отчетный период, например: 01 — январь, 02 — февраль и так далее. Налоговый код может также включать информацию о годе отчетности. Например, код 202201 обозначает налоговый период январь 2022 года.

Правильное указание кода налогового периода позволяет избежать ошибок при заполнении декларации и своевременное представление документа в налоговые органы. Поэтому важно использовать актуальные коды налоговых периодов, которые устанавливаются соответствующими налоговыми органами и могут меняться от года к году.

Важно: При заполнении налоговой декларации необходимо обратить внимание на правильность указания кода налогового периода, чтобы избежать ошибок и возможных штрафов со стороны налоговых органов.

Корректное заполнение кода налогового периода поможет избежать недоразумений и ускорит процесс обработки декларации налоговыми органами.

Применение налоговой ставки субъектом РФ

При рассмотрении вопроса о применении налоговой ставки субъектом РФ необходимо учесть ряд важных аспектов. Во-первых, это форма налогообложения. Например, для индивидуальных предпринимателей применяется упрощенная система налогообложения (УСН), которая предусматривает фиксированный процент от выручки в качестве налога.

Во-вторых, необходимо учесть налоговый период. Субъекты РФ должны подавать налоговые декларации в установленные сроки в зависимости от вида налогообложения.

Кроме того, при реорганизации или закрытии деятельности предприятия субъект РФ должен уведомить налоговые органы и провести расчеты по налогу на имущество предприятия. Также необходимо учесть налоговый код, который присваивается субъекту РФ для учета его налоговых обязательств.

Особое внимание следует уделить ситуациям, связанным с ликвидацией индивидуального предпринимателя (ИП). При ликвидации ИП, субъект РФ должен уведомить налоговые органы о закрытии деятельности и провести расчеты по упрощенной системе налогообложения (УСН).

Ключевые факторы

При обосновании применения налоговой ставки субъектом РФ следует учитывать ряд ключевых факторов. Во-первых, это индивидуальный предприниматель (ИП) или организация, которые хотят применить определенную налоговую ставку. Во-вторых, необходимо изучить соответствующий код налога, который применяется к данной ситуации.

Один из важных аспектов обоснования применения налоговой ставки связан с ликвидацией или реорганизацией предпринимательской деятельности. В этом случае необходимо учитывать особенности закрытия или реорганизации, а также форму декларации, которую следует представить налоговому органу.

Также следует учитывать, что применение упрощенной системы налогообложения (УСН) может предоставить определенные преимущества. Однако, при применении УСН необходимо учитывать ограничения и особенности данной системы.

Важно также учитывать период, в котором субъект РФ планирует применять определенную налоговую ставку. Необходимо анализировать действующее законодательство и учесть изменения, которые могут произойти в будущем.

Повышение эффективности

УСН позволяет субъектам РФ уменьшить налоговые обязательства и упростить процедуру ведения налогового учета. При использовании УСН субъекты РФ могут осуществлять налогообложение по уменьшенной налоговой ставке, что позволяет сэкономить средства и повысить эффективность предприятия.

Налоговая декларация по УСН заполняется субъектом РФ самостоятельно, что также экономит время и деньги на услуги налоговых консультантов. Более того, упрощенная форма налогового учета позволяет субъектам РФ сосредоточиться на основной деятельности и увеличить ее эффективность.

Повышение эффективности также может быть достигнуто при реорганизации предприятия. При этом субъекту РФ предоставляется возможность применять налоговые ставки, соответствующие новой организационно-правовой форме предприятия, что способствует закрытию процедуры кодирования и ускоряет процесс ликвидации.

Основные аспекты формы реорганизации

Ликвидация – это процесс прекращения деятельности предприятия, который предусматривает закрытие его всех документов и счетов, а также освобождение от налоговых обязательств.

При переходе от одной формы реорганизации к другой необходимо учитывать налоговые аспекты. Один из важных аспектов – это составление налоговой декларации по налогу на прибыль в период реорганизации.

Также стоит обратить внимание на налогообложение при применении УСН (упрощенная система налогообложения). При реорганизации предприятия, осуществляющего деятельность на основании свидетельства о государственной регистрации в качестве индивидуального предпринимателя (ИП), необходимо учесть особенности налогообложения по данной системе.

Кроме того, важным аспектом формы реорганизации является закрытие налогового периода. При закрытии налогового периода субъектом РФ необходимо предоставить налоговые декларации по всем видам налоговых обязательств.

Таким образом, основные аспекты формы реорганизации связаны с ликвидацией, составлением налоговых деклараций, налогообложением при применении УСН, закрытием налогового периода и другими налоговыми обязательствами.

Код в декларации УСН

В декларации УСН необходимо указать информацию о доходах, расходах и налоговой базе по каждому виду деятельности, а также о налоговых льготах и налоговых вычетах, применяемых субъектом РФ. Кроме того, в декларации следует указать код, соответствующий форме налоговой декларации.

Код в декларации УСН при закрытии налогового периода

При закрытии налогового периода в декларации УСН необходимо указать код 0410001 Налоговая декларация по налогу на прибыль организаций. Это связано с тем, что закрытие налогового периода при УСН осуществляется на основании налоговой декларации по налогу на прибыль организаций.

Код в декларации УСН при ликвидации организации

В случае ликвидации организации в декларации УСН следует указать код 0410002 Налоговая декларация по налогу на прибыль организаций (при ликвидации). Этот код указывается с целью учета особенностей налогообложения при ликвидации организации.

Таким образом, правильное указание кода в декларации УСН при закрытии налогового периода или при ликвидации организации позволяет субъекту РФ формально соблюсти требования налогового законодательства и избежать возможных нарушений в налоговой сфере.

Закрытие ИП: важность изменения кода

Код ИП определяет форму налогообложения исходя из выбранного ИП режима — упрощенной системы налогообложения (УСН) или общей системы налогообложения (ОСН). При закрытии ИП, налоговый код остается актуальным до конца налогового периода. Однако, при реорганизации предприятия, особенно смене формы собственности, изменение кода является обязательным.

Важно отметить, что при закрытии ИП, необходимо тщательно подготовить и подать декларацию об уплате налогов за весь налоговый период до момента закрытия. В это время следует обратить внимание на правильность заполнения декларации и убедиться, что все налоговые обязательства исполнены. После этого можно будет запросить изменение налогового кода.

В случае неправильного изменения или несвоевременного обновления налогового кода при закрытии или реорганизации ИП, субъект РФ может быть подвержен штрафам и санкциям со стороны налоговых органов. Поэтому, важно быть готовым и настроенным на выполнение всех необходимых процедур при закрытии или реорганизации ИП, включая изменение налогового кода.

Декларация УСН и налоговый период

Налоговый период для ИП, применяющих УСН, обычно составляет один календарный год. Закрытие налогового периода происходит по истечении 12 месяцев от начала действия данной системы налогообложения. В конце каждого налогового периода ИП обязаны подать декларацию УСН в налоговый орган по месту своего регистрации.

Если ИП реорганизуется или ликвидируется в течение налогового периода, необходимо подать декларацию УСН в день прекращения деятельности. При этом налоговый период считается закрытым с момента прекращения деятельности. В таком случае, ИП обязаны уплатить налог за фактически отработанный период.

Код налогового периода, указываемый в декларации УСН, зависит от даты закрытия или налогового периода. Для каждого налогового периода устанавливается определенный код, который необходимо указать в декларации. Это позволяет налоговым органам установить соответствие между декларацией и конкретным налоговым периодом, что обеспечивает правильность расчетов и учета налоговых обязательств.

Роль кода налогового периода

Код налогового периода играет важную роль при реорганизации, при закрытии или ликвидации ИП, а также при подаче налоговой декларации по упрощенной системе налогообложения (УСН).

Реорганизация и закрытие ИП

В случае реорганизации или закрытия ИП, налоговый период завершается в день, предшествующий дню реорганизации или закрытия. После этого, ИП должен подать налоговую декларацию за последний налоговый период и уплатить все налоговые обязательства. При этом, используется соответствующий код налогового периода.

Налоговая декларация по УСН

Для налогоплательщиков, применяющих УСН, код налогового периода определяет, за какой период подается декларация и происходит уплата налогов. Обычно, налоговый период в таких случаях совпадает с календарным месяцем или кварталом.

При подаче налоговой декларации по УСН, налогоплательщик указывает код налогового периода, который соответствует конкретному календарному месяцу или кварталу. Это позволяет налоговым органам учесть все налоговые обязательства за соответствующий период и проверить правильность уплаты налогов.

Определение налогового периода

Форма налогового периода может зависеть от конкретных условий и требований, установленных законодательством. Например, для индивидуального предпринимателя (ИП), уплачивающего налог по упрощенной системе (УСН), налоговый период обычно составляет один календарный год.

Для обычных налогоплательщиков, часто требуется уплата налогов по квартальной или месячной системе. В этом случае, налоговый период будет соответствовать выбранной форме учета и уплаты налогов.

Важно отметить, что определение налогового периода также может быть связано с различными событиями, такими как закрытие деятельности предприятия, реорганизация и другие.

При определении налогового периода, необходимо обратить внимание на соответствие требованиям налогового кодекса и других нормативных актов, а также на налоговые обязанности и сроки представления декларации.