Обратная ипотека – это относительно новый финансовый инструмент, который предлагает уникальные возможности для пенсионеров и пожилых людей. Эта система позволяет им получить некоторую сумму денег, обеспечив свои финансовые потребности, не продавая свою собственность. Обратная ипотека стала особенно популярна в последние годы, и часто используется как альтернативная форма кредитования.

Одним из главных преимуществ обратной ипотеки является возможность получения дополнительных средств при сохранении права собственности на жилье. Во время заключения договора обратной ипотеки, кредитор выдает пожилому заемщику сумму, которую тот может использовать на свое усмотрение. При этом собственность на жилье остается у заемщика до его смерти или продажи недвижимости. Таким образом, обратная ипотека позволяет получить дополнительный доход, не рискуя остаться без крыши над головой.

Кроме того, обратная ипотека дает пожилым людям больше финансовой свободы и независимости. Заемщик может использовать полученные средства на оплату медицинских услуг, ремонт жилья, путешествия или любые другие нужды. Это отличный способ улучшить качество жизни и реализовать свои мечты, не зависимо от ограничений, связанных с возрастом и доходами.

Обратная ипотека: что это такое и как работает

Принцип работы обратной ипотеки

Обратная ипотека работает по следующему принципу: собственник недвижимости заключает договор с банком или другим финансовым учреждением. При этом оценивается стоимость недвижимости, и на основе этой оценки устанавливается максимальная сумма, которую можно получить в рамках обратной ипотеки.

Выдаваемая сумма может быть выплачена сразу или ежемесячно, в зависимости от выбора заемщика. При этом заемщик обязуется выплачивать проценты на заем до своей смерти или выезда из недвижимости.

Преимущества обратной ипотеки

- Получение финансовых средств без продажи недвижимости.

- Пенсионерам нет необходимости искать работу или покрытие дополнительных расходов.

- Сумма заема выплачивается единовременно или ежемесячно.

- Заемщик имеет право на проживание в недвижимости до конца своей жизни.

- Обратная ипотека обеспечивает финансовую стабильность и способствует улучшению качества жизни.

- При наследовании недвижимости владелец может погасить долг по обратной ипотеке или продать недвижимость для погашения займа.

Обратная ипотека — это инструмент, который позволяет пожилым людям получить финансовую поддержку, используя свою недвижимость как залог. Этот вид кредита отличается от обычных кредитных продуктов и может значительно улучшить качество жизни пенсионеров, не продавая и не покупая другое жилье.

Преимущества обратной ипотеки для пожилых людей

1. Дополнительный доход

Обратная ипотека позволяет пожилым людям получить финансовую поддержку и дополнительный доход, не продавая свою недвижимость. Они могут получать выплаты в течение определенного периода времени или до конца своей жизни. Это может помочь им улучшить свою финансовую ситуацию, покрыть расходы на медицину или наслаждаться путешествиями и отдыхом.

2. Сохранение права собственности

Пациенты сохраняют право собственности на свою недвижимость, несмотря на то, что она используется в качестве обеспечения кредита. Это означает, что они могут продолжать жить в своем доме или использовать его как источник дохода, например, сдавая его в аренду. При этом выписывание из дома не является предпосылкой для получения обратной ипотеки.

3. Гибкость выплат

Обратная ипотека предоставляет гибкость пожилым людям в выборе способа получения выплат. Возможен вариант получения выплат ежемесячно, временно или одноразово. Это дает возможность адаптировать финансовые потоки к индивидуальным потребностям и расходам пожилых людей.

4. Защита от инфляции

Выплаты по обратной ипотеке часто учитывают инфляцию. Это означает, что с течением времени сумма выплат может увеличиваться, чтобы сохранить покупательскую способность пожилых людей. Таким образом, обратная ипотека способствует защите от инфляции и позволяет сохранять стабильный уровень дохода.

В целом, обратная ипотека представляет множество преимуществ для пожилых людей, позволяя им получать дополнительные деньги, сохранять право собственности на свою недвижимость и гибко управлять финансовыми потоками. Это финансовое решение, которое может существенно улучшить качество жизни пожилых граждан, обеспечивая финансовую стабильность и безопасность.

Как получить обратную ипотеку: шаги и требования

Получение обратной ипотеки предполагает выполнение определенных шагов и соответствие определенным требованиям. Вот основные этапы процесса и необходимые условия:

- Определение возможности получения обратной ипотеки:

- Возраст заемщика должен быть не моложе 60-65 лет (у разных банков – разные требования).

- Недвижимость, являющаяся объектом ипотеки, должна быть зарегистрирована на заемщика.

- Объект ипотеки должен соответствовать требованиям банка (например, в хорошем состоянии и не быть приведенным в залог).

- Поиск и обращение в банк:

- Подберите банк, который предлагает обратные ипотечные программы.

- Свяжитесь с банком и получите консультацию от их специалистов по обратной ипотеке.

- Предоставьте банку все необходимые документы для анализа и составления заявки на обратную ипотеку.

- Анализ и одобрение заявки:

- Банк производит анализ предоставленных документов и оценку рыночной стоимости объекта ипотеки.

- На основе результатов анализа банк принимает решение по одобрению или отклонению заявки.

- Заключение договора и получение суммы обратной ипотеки:

- При одобрении заявки, банк заключает договор обратной ипотеки с заемщиком.

- Заемщик получает сумму обратной ипотеки в указанной форме: разовым платежом, ежемесячными выплатами или комбинированным способом.

- Погашение обратной ипотеки:

- Обратная ипотека возвращается банку после смерти заемщика или продажи объекта ипотеки.

- В случае смерти заемщика, обратная ипотека может быть погашена с использованием средств из наследства.

Каждый банк может иметь свои специфические требования и процедуры, поэтому уточняйте информацию у конкретного банка, который предоставляет обратные ипотечные программы.

Как использовать средства, полученные через обратную ипотеку

Обратная ипотека предоставляет возможность пожилым людям получить дополнительные средства, используя имеющуюся недвижимость. Вопреки распространенному мнению, средства, полученные через обратную ипотеку, можно использовать не только на покупку товаров и услуг, но и для решения различных финансовых задач.

Ниже приведены несколько способов использования денег, полученных через обратную ипотеку:

- Оплата текущих расходов: средства можно использовать на оплату коммунальных услуг, покупку продуктов, проездных билетов и других ежедневных расходов.

- Оплата долгов: если у вас есть непогашенные кредиты, кредитные карты или другие задолженности, деньги, полученные через обратную ипотеку, могут быть использованы для их погашения.

- Медицинские расходы: пожилым людям зачастую требуются дополнительные средства на оплату медицинских услуг, лекарств и лечения. С помощью обратной ипотеки можно получить деньги для покрытия этих расходов.

- Финансовая поддержка родственников: средства, полученные через обратную ипотеку, можно использовать для оказания финансовой поддержки детям или внукам, помочь им с оплатой обучения или решением других финансовых проблем.

Важно помнить, что деньги, полученные через обратную ипотеку, следует использовать с умом и планировать свои финансы заранее. Рекомендуется проконсультироваться с финансовым консультантом или специалистом по обратной ипотеке, чтобы определиться с наиболее выгодными способами использования этих средств в своей конкретной ситуации.

Обратная ипотека vs обычная ипотека: что выбрать?

1.Цели и планы

Первым шагом при выборе между обратной и обычной ипотекой является определение ваших целей и планов на будущее. Если ваша цель — получить дополнительный доход или денежные средства для покрытия текущих расходов, то обратная ипотека может быть лучшим вариантом. Она позволяет вам использовать стоимость вашего жилья, не продавая его.

С другой стороны, если ваша цель — приобрести или построить новое жилье, то обычная ипотека будет более подходящей опцией. Она предоставляет возможность финансирования покупки недвижимости и погашения кредита в течение заданного срока.

2.Стоимость и условия кредитования

При сравнении обратной и обычной ипотеки необходимо учесть стоимость и условия кредитования. Обратная ипотека обычно имеет более высокий процентный уровень, чем обычная ипотека. Также она может включать дополнительные расходы, такие как комиссии и страхование.

С другой стороны, обратная ипотека не требует погашения кредита в течение срока договора, в отличие от обычной ипотеки. Это может быть выгодно для тех, кто не хочет или не может выплачивать ежемесячные платежи по кредиту.

3. Возраст и состояние здоровья

Еще одним важным аспектом при выборе между обратной и обычной ипотекой является ваш возраст и состояние здоровья. Обратная ипотека доступна только для людей старше определенного возраста (обычно 60 лет) и может потребовать предварительного медицинского осмотра.

Если вы молоды и здоровы, обычная ипотека может быть более подходящей опцией для вас. Она позволяет вам полностью владеть недвижимостью и использовать ее для получения кредита на приобретение жилья.

В итоге, выбор между обратной и обычной ипотекой зависит от ваших индивидуальных обстоятельств и финансовых целей. Тщательно изучите оба варианта и проконсультируйтесь с профессионалами, чтобы принять информированное решение.

Риски и ограничения обратной ипотеки

Обратная ипотека может быть выгодной финансовой сделкой для пожилых людей, но она также сопряжена с некоторыми рисками и ограничениями, которые необходимо учитывать перед принятием решения.

Ограничения обратной ипотеки:

1. Возрастные ограничения: большинство банков и кредитных организаций предоставляют обратную ипотеку только людям старше 60-65 лет. Это связано с тем, что данная сделка предполагает возврат кредитных средств после смерти заемщика или его переезда в целевое жилье.

2. Стоимость оформления: обратная ипотека может быть связана с некоторыми дополнительными затратами, такими как платежи за оценку недвижимости, юридические услуги и страхование. Эти расходы могут повысить общую стоимость сделки и уменьшить финансовые выгоды для заемщика.

3. Ограничения по типу недвижимости: не все виды недвижимости могут быть объявлены в залог для обратной ипотеки. Некоторые кредитные организации могут ограничивать свои услуги только жилой недвижимостью, исключая коммерческие или арендные объекты.

Риски обратной ипотеки:

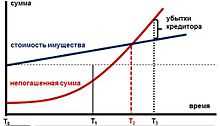

1. Падение стоимости недвижимости: если стоимость недвижимости снизится после заключения сделки, заемщик может рискнуть потерять часть или все свои кредитные средства.

2. Долговое обязательство: обратная ипотека является кредитным продуктом, который необходимо вернуть. Заемщик должен быть готов регулярно выплачивать проценты и/или возвратить заимствованные средства. В противном случае, залоговое имущество может быть конфисковано банком или кредитной организацией.

3. Потеря права собственности: при заключении обратной ипотеки заемщик сохраняет право на проживание в заложенном имуществе. Однако, стоит отметить, что это право может быть ограничено или аннулировано, если заемщик не выполняет свои долговые обязательства.

Важно тщательно оценить все риски и ограничения при принятии решения о заключении обратной ипотеки. Для минимизации рисков рекомендуется проконсультироваться с юристом или финансовым консультантом, чтобы получить исчерпывающую информацию и оценить, насколько данная сделка подходит в индивидуальном случае.

Какие недвижимые объекты подходят для обратной ипотеки?

- Жилые дома или квартиры, которые предназначены для проживания.

- Коттеджи или дачи на участках, предназначенных для периодического отдыха.

- Квартиры-студии или однокомнатные квартиры.

- Квартиры или дома в многоквартирных домах или коттеджных поселках.

Следует отметить, что не все типы недвижимости подходят для обратной ипотеки. Например, коммерческая недвижимость, такая как офисные помещения или магазины, не является подходящей для получения обратной ипотеки.

Важно также учесть, что недвижимость, представляющая сомнительную ценность или находящаяся в аварийном состоянии, может быть неподходящей для обратной ипотеки.

Перед оформлением обратной ипотеки необходимо проконсультироваться с банком или специализированной организацией, которая предоставляет такие услуги, чтобы убедиться, что ваша недвижимость подходит для этого типа сделки.

Обратная ипотека для инвестиций: как это работает?

Принцип работы обратной ипотеки прост: владелец недвижимости получает возможность получить деньги под залог своего имущества. При этом сама недвижимость остается у владельца и продается только после его смерти или переезда в психиатрическую клинику, например.

Преимущества инвестирования через обратную ипотеку

Этот инструмент имеет ряд преимуществ для инвесторов:

- Высокий уровень доходности: ставки по обратной ипотеке обычно выше, чем при других инвестиционных инструментах.

- Минимальный риск: при обратной ипотеке инвестор получает деньги под залог недвижимости, что снижает риск потери вложений.

- Гибкость и ликвидность: возможность выбора срока инвестирования и получения денег по требованию обеспечивает высокую гибкость и ликвидность инвестиций.

Финансовый план ипотечного платежа

Размер ипотечного платежа по обратной ипотеке зависит от нескольких факторов, включая стоимость недвижимости, возраст заемщика, тип ипотеки и другие. Банк или кредитор определяет план погашения ипотечного кредита на основе этих данных.

Обратная ипотека является удобным способом для инвесторов получить стабильный и высокий доход, при этом имея минимальный уровень риска. Этот инструмент активно используется во многих странах и предоставляет возможность эффективного инвестирования в недвижимость.

Обратная ипотека или аренда: преимущества и недостатки

| Обратная ипотека | Аренда |

|---|---|

|

Преимущества |

Преимущества |

|

|

|

Недостатки |

Недостатки |

|

|

В итоге, выбор между обратной ипотекой и арендой зависит от конкретной ситуации и потребностей каждого человека. При принятии решения стоит учесть как саму сущность этих методов, так и их плюсы и минусы.