Нераспределенные остатки расходов – это одна из проблем, с которой часто сталкиваются компании в ходе управления своей себестоимостью.

Как правило, они возникают в результате неправильного учета расходов или ошибочных проводок бухгалтерии. Это может быть связано с некорректной записью данных, несвоевременным анализом расходов или пропуском этапа распределения затрат по смете. Как только нераспределенные остатки расходов обнаружены, их необходимо исправить, чтобы несколько причин не привели к еще большим проблемам.

Что означает наличие нераспределенных остатков расходов для компании и ее управления себестоимостью? Во-первых, это указывает на нарушения в системе учета и контроля расходов. Если компания не ведет учет всех расходов и не анализирует их своевременно, то это может повлечь за собой потерю финансовой стабильности и негативно сказаться на ее конкурентоспособности. Во-вторых, нераспределенные остатки расходов могут привести к неверным расчетам стоимости продукции или услуги, что в свою очередь может привести к непродуктивным расходам или неправильному определению ценовой политики компании.

Для исправления нераспределенных остатков расходов необходимо провести анализ их происхождения, выявить причины и разработать меры по их устранению. Это может включать в себя повышение квалификации сотрудников бухгалтерии, автоматизацию процессов учета и анализа расходов, а также усовершенствование системы контроля и своевременного распределения затрат по смете. Кроме того, компания должна постоянно контролировать и анализировать расходы, чтобы вовремя выявлять и предотвращать появление нераспределенных остатков в будущем.

Обнаружены нераспределенные остатки расходов

Ваша организация обнаружила нераспределенные остатки расходов. Это означает, что некоторые из ваших расходов не были правильно учтены или не были отнесены к соответствующим статьям расходов в финансовых отчетах.

Нераспределенные остатки расходов могут возникнуть из-за ошибок в учете, неправильного классифицирования или упущений при регистрации расходов. Это может быть причиной искажений в ваших финансовых показателях и повлиять на общую финансовую стабильность организации.

Для исправления ситуации необходимо провести корректировку расходов. Сначала вы должны проанализировать нераспределенные остатки и определить их причины. Затем вы должны перераспределить эти расходы по соответствующим статьям расходов в финансовом отчете.

Корректировка может включать в себя изменение учетных записей, пересмотр классификации расходов, запись корректирующих проводок или других действий, необходимых для приведения финансовых отчетов в порядок.

| Шаги для исправления нераспределенных остатков расходов: |

|---|

| 1. Идентифицируйте нераспределенные остатки расходов и определите причины их возникновения. |

| 2. Перераспределите нераспределенные расходы по соответствующим статьям расходов в финансовом отчете. |

| 3. Отразите корректировку в учетных записях и финансовых отчетах. |

| 4. Проверьте правильность исправлений и убедитесь, что финансовые отчеты теперь отражают точную информацию о расходах. |

После проведения корректировки и исправления нераспределенных остатков расходов, рекомендуется регулярно проверять и анализировать финансовые отчеты, чтобы избежать возникновения подобных ситуаций в будущем.

Причины возникновения нераспределенных остатков расходов

Нераспределенные остатки расходов могут возникать по разным причинам. Это важно понимать, чтобы правильно решать данную проблему и проводить необходимую корректировку.

1. Неправильное ведение учета

Одной из возможных причин является неправильное ведение учета расходов. Это может происходить из-за неправильной классификации расходов или ошибок при внесении данных в учетную программу. Такие ошибки могут привести к нераспределенным остаткам.

2. Некорректное бухгалтерское управление

Еще одной причиной возникновения нераспределенных остатков расходов может быть некорректное бухгалтерское управление. Если не проводить регулярные анализы и контроль расходов, то возникает риск нераспределения остатков. Например, могут возникать отклонения в бюджете, которые не были учтены и распределены вовремя.

Важно! Для избежания нераспределенных остатков расходов рекомендуется вести учет активно и регулярно проводить анализы и контрольные проверки. Также важно использовать надежные учетные программы, которые позволяют точно и своевременно классифицировать и распределять расходы.

Влияние нераспределенных остатков расходов на бухгалтерию

Когда остатки расходов не распределены правильно, это может привести к искажению показателей отчетности. Нераспределенные остатки могут влиять на такие важные компоненты, как прибыль, убыток, активы и обязательства предприятия. Например, неправильно распределенные расходы могут привести к завышению прибыли или занижению убытков, что может привести к ошибочному принятию управленческих решений.

Для исправления нераспределенных остатков расходов необходимо провести корректировку бухгалтерской записи. Это включает в себя анализ и идентификацию ошибок, выявление причин и формирование соответствующей корректирующей записи. Корректировка должна быть документально подкреплена и согласована с правилами и процедурами бухгалтерии.

Важно отметить, что нераспределенные остатки расходов могут быть связаны с различными причинами, такими как ошибки при вводе данных, неправильное учетное обращение с расходами или несоответствие бухгалтерских правил и норм. Поэтому, помимо корректировки, необходимо также провести анализ существующих процедур, правил и контрольных механизмов для предотвращения повторения подобных ошибок в будущем.

В целом, нераспределенные остатки расходов могут иметь существенное влияние на бухгалтерские показатели предприятия, поэтому необходимо принимать меры для их выявления, корректировки и предотвращения. Это поможет обеспечить точность и достоверность финансовой отчетности и добросовестное финансовое управление предприятием.

Потеря прибыли из-за нераспределенных остатков расходов

Нераспределенные остатки расходов могут стать серьезной проблемой для финансового состояния вашего бизнеса. Они указывают на то, что не все расходы были учтены или неправильно распределены на соответствующие счета.

Причиной возникновения нераспределенных остатков расходов может быть некорректно оформленная документация, несвоевременное учетное обновление или неправильный расчет расходов.

Возможные последствия нераспределенных остатков расходов:

- Потеря прибыли. Нераспределенные остатки расходов означают, что часть расходов не была учтена при расчете прибыли. Это может привести к искажению финансовых результатов и потере доверия со стороны инвесторов.

- Ухудшение финансового состояния. Нераспределенные остатки расходов могут привести к неправильному планированию и управлению бюджетом, что в конечном итоге может привести к финансовым трудностям и даже банкротству компании.

- Увеличение налоговых обязательств. Нераспределенные остатки расходов могут привести к неправильному расчету налогов и упущению возможности уменьшить налогооблагаемую базу. Это может привести к дополнительным налоговым обязательствам для вашего бизнеса.

Корректировка нераспределенных остатков расходов:

Для исправления нераспределенных остатков расходов необходимо провести тщательный анализ учетной документации и привести ее в соответствие с учетными принципами и требованиями.

- Проверьте все учетные записи и обнаружьте нераспределенные остатки расходов.

- Определите причины их возникновения и устраните их.

- Сделайте корректировку в учетных записях, перераспределите расходы на правильные счета.

- Проведите повторную проверку и убедитесь, что все расходы правильно учтены и распределены.

Важно иметь систему контроля и регулярно проводить аудит финансового учета, чтобы избежать возникновения нераспределенных остатков расходов в будущем.

Следствия для финансового положения компании

Обнаружение нераспределенных остатков расходов в финансовой документации может иметь серьезные последствия для финансового положения компании. Такие остатки указывают на ошибки в учетных записях и неправильное распределение средств, что может привести к искажению финансовых показателей.

Для исправления ситуации и предотвращения негативных последствий для финансового положения компании требуется проведение корректировки учетных записей, а также анализ и уточнение финансовых данных.

Корректировка учетных записей

Корректировка учетных записей необходима для исправления нераспределенных остатков расходов и обеспечения точности финансовой отчетности. Это может включать изменение сумм расходов в соответствии с реальными затратами, перераспределение средств по различным бюджетным статьям и исправление ошибок в учетных записях.

Анализ и уточнение финансовых данных

После проведения корректировки учетных записей необходимо проанализировать и уточнить финансовые данные. Это включает проверку сбалансированности финансовой отчетности, анализ финансовых показателей и сравнение с предыдущими периодами. Такой анализ поможет выявить причины возникновения нераспределенных остатков расходов и предпринять меры для их предотвращения в будущем.

Как можно обнаружить нераспределенные остатки расходов

Для начала следует провести тщательный анализ всех финансовых операций, осуществленных в предыдущих периодах. Проверьте все бухгалтерские записи и статистические данные, чтобы убедиться в их точности и полноте. Обратите внимание на несоответствия и расхождения между записями и ожидаемыми значениями.

Затем рассмотрите сводные отчеты и балансы по различным видам расходов и операций. Сравните полученные значения с ожидаемыми или со стандартными нормами для вашей отрасли. Расхождения между фактическими и ожидаемыми значениями могут указывать на наличие нераспределенных остатков расходов.

Осуществление систематической корректировки бухгалтерских данных может быть необходимо для выявления нераспределенных остатков расходов. Проверьте правильность расчетов, применяемых методов учета и промежуточные результаты. Убедитесь, что все финансовые операции полностью учтены и правильно классифицированы.

Если обнаружены нераспределенные остатки расходов, необходимо принять меры для их исправления. Проведите дополнительные бухгалтерские записи, чтобы распределить нераспределенные остатки на соответствующие категории расходов или периоды. Убедитесь, что все изменения отражены в финансовых отчетах и сводных балансах после проведения корректировок.

Меры по исправлению обнаруженных нераспределенных остатков расходов

Когда в бухгалтерии обнаруживаются нераспределенные остатки расходов, это означает, что в процессе учета были допущены ошибки в распределении затрат на различные статьи бюджета. Данная ситуация требует принятия ряда корректировок с целью верного отражения финансовых показателей компании. Ниже представлены основные меры, которые можно предпринять для исправления данной проблемы.

1. Анализ и выделение причины нераспределенных остатков

Первым шагом является анализ и выделение причины возникновения нераспределенных остатков. Это может быть связано с неправильным вводом данных, отсутствием полной информации о расходах или ошибочным применением методов распределения затрат. Понимание причины поможет определить наиболее эффективные меры для исправления ситуации.

2. Корректировка бухгалтерской записи

После выявления причины нераспределенных остатков, необходимо приступить к корректировке бухгалтерской записи. В этом случае бухгалтер должен проанализировать ошибки и внести необходимые изменения в учетную систему, чтобы правильно распределить затраты на соответствующие статьи бюджета.

Для упрощения процесса корректировки можно использовать автоматизированные системы учета, которые снизят возможность допущения ошибок и позволят подробно проанализировать каждую бухгалтерскую запись.

Помимо этого, бухгалтеру рекомендуется вести запись обо всех изменениях, которые были внесены в учетную систему, чтобы можно было проследить весь процесс корректировки и иметь историческую информацию о возникновении нераспределенных остатков.

После проведения корректировок бухгалтер должен убедиться, что все затраты правильно распределены и соответствуют бюджету компании. В случае необходимости, дополнительные корректировки могут быть внесены.

Заключительным шагом является сверка измененных бухгалтерских записей с отчетами и фактическими расходами. Это поможет убедиться, что исправления были успешно внесены и нераспределенные остатки расходов были полностью учтены.

Роль руководителя в решении проблемы с нераспределенными остатками расходов

Нераспределенные остатки расходов могут возникнуть в любой организации из-за различных факторов, и руководитель играет важную роль в их исправлении. Во-первых, руководитель должен установить причины возникновения нераспределенных остатков расходов и принять меры для их устранения.

Корректировка нераспределенных остатков расходов требует анализа и оценки текущих бюджетных показателей, поэтому руководитель должен иметь хорошее финансовое планирование и аналитические навыки. Он должен знать, как правильно распределять ресурсы и контролировать их использование, чтобы избежать нераспределенных остатков.

Для начала необходимо провести аудит бюджета, чтобы определить сумму нераспределенных остатков и их источники. Руководитель должен понять, почему эти остатки возникли — может быть, это связано с неправильным планированием или неподходящим контролем за расходами. После этого можно разработать корректирующие меры.

- Один из способов корректировки нераспределенных остатков расходов — перераспределение средств. Руководитель должен определить наиболее приоритетные области, где можно перераспределить средства и использовать их эффективнее. Таким образом, нераспределенные остатки расходов могут быть использованы в более важных сферах деятельности.

- Еще один подход — улучшение процесса планирования. Руководитель должен провести анализ прошлых данных и оценить, какие расходы были занижены или завышены. Он может использовать эту информацию для более точного планирования и распределения средств в будущем.

- Кроме того, руководитель должен укрепить контроль над расходами. Он может установить более строгие правила и процедуры по утверждению и контролю расходов, чтобы избежать возникновения нераспределенных остатков в будущем.

В целом, руководитель имеет ключевую роль в устранении нераспределенных остатков расходов. Он должен быть ответственным за финансовую устойчивость организации и принимать необходимые меры для минимизации нераспределенных остатков и улучшения управления расходами.

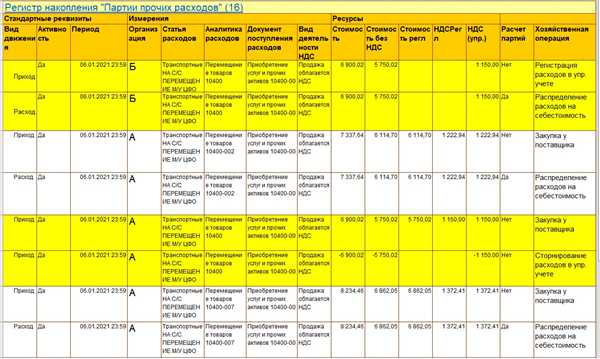

Примеры корректировки себестоимости при обнаружении нераспределенных остатков расходов

Когда в учетной системе обнаруживаются нераспределенные остатки расходов, необходимо произвести корректировку себестоимости продукции или услуги. Это важный шаг для правильного отражения финансовой информации и получения точной отчетности.

Для производственных предприятий, которые используют систему себестоимости на основе нормативного учета, корректировка может быть осуществлена путем перерасчета нормативов затрат на производство. Для этого необходимо анализировать причины нераспределенных остатков и определить, какие затраты были неправильно учтены или упущены. После этого производится пересчет нормативов себестоимости, учитывая эти исправления.

В случае использования системы себестоимости на основе фактического учета, корректировка себестоимости может быть произведена путем перерасчета фактических затрат. Для этого необходимо анализировать данные учета и определить, какие затраты были неправильно распределены или не были учтены вовсе. После этого производится пересчет себестоимости, учитывая эти изменения.

| Способ учета | Корректировка себестоимости |

|---|---|

| Нормативный учет | Перерасчет нормативов затрат |

| Фактический учет | Перерасчет фактических затрат |

После процедуры корректировки себестоимости следует провести анализ финансовых показателей и убедиться, что исправления сделаны правильно и информация в учетной системе отображает действительное положение дел. Это поможет избежать дальнейших ошибок и обеспечит надежность финансовой отчетности.

Положительные результаты после корректировки себестоимости

Одной из основных причин нераспределенных остатков расходов может быть неправильное распределение затрат между проектами или отделами предприятия. При этом некоторые проекты или отделы могут нести более высокие расходы, а другие — меньшие. Правильное распределение расходов позволяет более точно определить себестоимость каждого проекта или отдела и тем самым принять меры по оптимизации затрат.

После проведения корректировки себестоимости возможно обнаружение положительных результатов. Это может произойти в случае, если после корректировки затраты на проекты или отделы уменьшаются или становятся более рациональными. В результате предприятие может увеличивать свою прибыль или снижать убытки. Кроме того, корректировка себестоимости позволяет более точно определить цены на товары или услуги и тем самым повысить конкурентоспособность предприятия.

Для достижения положительных результатов после корректировки себестоимости необходимо выполнить ряд мероприятий. В первую очередь, следует провести анализ и оценку текущей ситуации, выявить основные причины нераспределенных остатков расходов. Далее необходимо разработать план мероприятий по корректировке себестоимости, который будет включать в себя внедрение новых методик учета, оптимизацию затрат и перераспределение ресурсов.

Проведение корректировки себестоимости — важный шаг на пути к повышению финансовой стабильности предприятия и улучшению его результативности. Правильно проведенная корректировка себестоимости позволяет выявить потенциал для сокращения затрат и повышения эффективности работы предприятия.

Рекомендации по предотвращению возникновения нераспределенных остатков расходов

Чтобы предотвратить возникновение нераспределенных остатков расходов, необходимо следовать нескольким важным рекомендациям:

1. Правильное планирование бюджета

Одной из основных причин возникновения нераспределенных остатков расходов является недостаток детального бюджетного планирования. Перед началом финансового года или периода определите все возможные расходы и учтите их в бюджете. Обратите внимание на плановые и непредвиденные расходы, такие как ремонт оборудования или приобретение новых технологий. Это поможет избежать ситуации, когда нераспределенные остатки расходов появляются из-за неучтенных затрат.

2. Регулярная корректировка расходов

Во время финансового периода необходимо регулярно корректировать расходы в соответствии с актуальными потребностями и обстоятельствами. Избегайте излишне жесткой структуры бюджета, который не позволяет быстро реагировать на изменения. Если возникают непредвиденные расходы или ненужные расходы, скорректируйте бюджет, чтобы распределить их на другие сметы. Таким образом, вы сможете избежать образования нераспределенных остатков расходов в конце периода.

3. Регулярное мониторинг и анализ расходов

Осуществляйте регулярный мониторинг и анализ всех расходов в течение финансового периода. Это позволит выявить любые нераспределенные остатки и принять меры для их исправления. Анализируйте структуру расходов и найдите области, где возможны изменения или сокращения затрат. Это поможет предотвратить образование нераспределенных остатков расходов в будущем.

Соблюдение этих рекомендаций поможет избежать возникновения нераспределенных остатков расходов и обеспечить эффективное управление финансами организации.