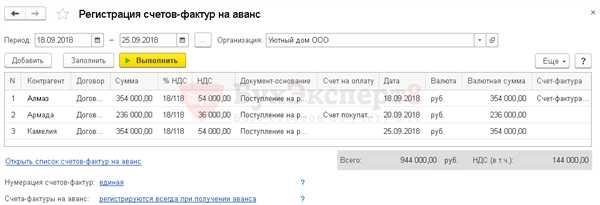

Во многих организациях существует проблема неиспользуемых счетов-фактур на аванс. Это происходит из-за того, что некоторые счета попадают в книгу покупок, но фактически не используются в течение определенного периода времени. Почему это происходит?

Одной из причин является недостаточное контроль сотрудников над расходами. Когда счета-фактуры попадают в книгу покупок, они могут быть просто забыты или не замечены. Это может быть связано с некачественным учетом или отсутствием подходящих инструментов для отслеживания данных счетов.

Другой причиной может быть неправильное планирование расходов организации. Если счета-фактуры на аванс не используются в течение длительного периода времени, это может указывать на неэффективное распределение средств и несоответствие плану организации. Важно проводить анализ данных счетов-фактур и выявлять неиспользуемые авансы, чтобы принять меры по оптимизации расходов и повышению эффективности бизнес-процессов.

Определение неиспользуемых счетов-фактур на аванс

Неиспользуемые счета-фактуры на аванс могут возникать в результате несоответствия между данными по покупкам организации и фактическим использованием авансовых платежей. Это может происходить по различным причинам, как например, товары или услуги, которые были оплачены авансом в прошлом периоде, но не попали в книгу покупок, либо не были использованы организацией.

Для определения неиспользуемых счетов-фактур на аванс необходимо провести анализ фактов, опираясь на данные о покупках и авансовых платежах организации. Важным этапом такого анализа является сравнение фактивных покупок с записями в книге покупок и определение причин, почему некоторые счета-фактуры не были использованы.

Шаги по определению неиспользуемых счетов-фактур на аванс:

- Получение данных о покупках и авансовых платежах организации.

- Сравнение фактических покупок с записями в книге покупок.

- Выявление счетов-фактур, которые не были использованы.

- Изучение причин, почему некоторые счета-фактуры оказались неиспользованными.

После проведения анализа можно приступить к решению проблемы неиспользуемых счетов-фактур на аванс. Это может включать в себя проведение переговоров с поставщиками для использования неиспользуемых услуг или возврата авансов за неиспользованные товары.

Важно отметить, что определение неиспользуемых счетов-фактур на аванс является важным шагом в управлении финансовыми ресурсами организации. Это позволяет идентифицировать потери и предпринимать меры для их минимизации в будущем.

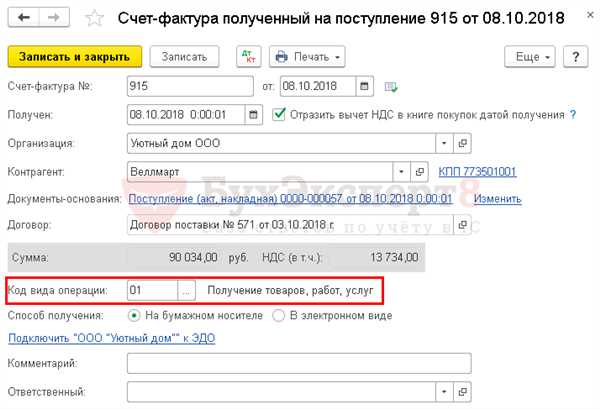

Причины попадания счетов-фактур прошлого периода в книгу покупок

В книгу покупок регулярно могут попадать счета-фактуры прошлого периода. Почему такие счета попадают в книгу покупок? Рассмотрим основные причины:

1. Ошибка при вводе данных

Одной из возможных причин является допущение ошибки при вводе данных в книгу покупок. В результате невнимательности или технической ошибки, счет-фактура, относящаяся к прошлому периоду, может быть неправильно отнесена к текущему периоду и, следовательно, попадает в книгу покупок.

2. Задержка в получении счета-фактуры

Еще одной причиной может быть задержка в получении счета-фактуры. Если поставщик отправляет счет-фактуру с опозданием или она доставлена в организацию с опозданием почтовыми службами, то такой счет может попасть в книгу покупок после окончания соответствующего периода.

Таким образом, ошибки при вводе данных и задержка в получении счета-фактуры могут быть основными причинами попадания счетов-фактур прошлого периода в книгу покупок. Для предотвращения подобных ситуаций следует уделять должное внимание проверке и контролю своевременного получения всех необходимых счетов-фактур. Регулярная сверка данных также поможет избежать ошибок и исключить возможность попадания счетов-фактур прошлого периода в книгу покупок.

Недостатки в процессе учета и отслеживания счетов-фактур

Один из наиболее распространенных недостатков в процессе учета и отслеживания счетов-фактур состоит в том, что некоторые счета-фактуры прошлого периода могут попасть в обработку и оплату только после истечения срока, установленного для их расчета. Это может произойти по разным причинам, включая несоблюдение сроков поставщиками или задержки в бухгалтерии.

Одной из причин таких задержек может быть несвоевременное получение счетов-фактур от поставщиков, что затрудняет их учет и отслеживание. Более того, счета-фактуры могут попадать не только в текущий период, но и в предыдущие, что еще больше усложняет систему учета и отслеживания.

Другой причиной недостатков является отсутствие четкого и структурированного процесса учета и отслеживания счетов-фактур. Отсутствие единой системы может привести к тому, что некоторые счета-фактуры будут упущены и не попадут в процесс оплаты или контроля.

Также, одной из проблем является некорректное отражение счетов-фактур в системе учета. Часто бывает, что счета-фактуры содержат ошибки или некорректные данные, что может привести к задержкам в процессе оплаты и отслеживания.

Почему это проблема? Наличие неиспользованных счетов-фактур на аванс может привести к непостоянству фактических покупок организации, а также к неполному искажению финансовой отчетности и фальсификации данных. Поэтому важно разработать и внедрить эффективную систему учета и контроля счетов-фактур, которая будет позволять своевременно отслеживать и использовать все счета-фактуры на аванс.

Чтобы улучшить процесс учета и отслеживания счетов-фактур, необходимо разработать стандарты и правила для поставщиков, которые будут обязывать их предоставлять счета-фактуры в установленные сроки и с правильными данными. Также, важно проводить регулярную проверку всех счетов-фактур на наличие ошибок и дубликатов, чтобы предотвратить ошибочные платежи и упущения.

Кроме того, рекомендуется внедрить автоматизированные системы учета и отслеживания счетов-фактур, которые позволят автоматически сканировать и проверять документы на соответствие заданным правилам. Это поможет минимизировать человеческий фактор и сократить время, затрачиваемое на обработку счетов-фактур.

Таким образом, достаточно много причин приводит к недостаткам в процессе учета и отслеживания счетов-фактур. Однако с помощью четких правил и процессов, а также использования автоматизированных систем, эти проблемы могут быть решены и обеспечена более точная и эффективная система учета.

Неиспользуемые счета-фактуры как причина несоответствия показателей

Одной из причин несоответствия показателей в организации могут быть неиспользуемые счета-фактуры. В процессе проведения анализа бухгалтерских данных может выясниться, что некоторые счета попадают в книгу покупок за определенный период, но не используются при формировании отчетности. Но почему так происходит?

Отсутствие корректного учета

Одной из причин, почему счета-фактуры попадают в книгу покупок, но не используются в отчетности, может быть отсутствие корректного учета. Это может быть связано с ошибками внесения данных, неправильной классификацией расходов или пропуском этапов бухгалтерского учета. Некорректное оформление счетов-фактур также может стать причиной их неправильного использования.

Изменение в бизнес-процессах

Другой причиной неиспользования счетов-фактур может быть изменение в бизнес-процессах организации. Например, если внедряется новая система управления или автоматизация процессов, может произойти смена правил учета и использования счетов-фактур. В таком случае, счета-фактуры, которые были актуальны в прошлом периоде, могут оказаться несоответствующими новым требованиям и перестать использоваться.

Для того чтобы минимизировать возникновение неиспользуемых счетов-фактур, необходимо внимательно анализировать и контролировать процессы бухгалтерии и бизнес-планирования. Регулярное обновление правил учета и своевременное внесение изменений в системы управления позволят избежать проблем с неиспользуемыми счетами-фактурами и обеспечить более точные и надежные показатели финансовой отчетности.

| Причины несоответствия показателей | Как избежать проблем |

|---|---|

| Отсутствие корректного учета | Вести точный учет расходов и доходов, проверять данные перед их внесением |

| Изменение в бизнес-процессах | Адаптировать системы учета и управления к новым требованиям и правилам |

Влияние неиспользуемых счетов-фактур на организацию

Неиспользуемые счета-фактуры на аванс могут негативно сказаться на финансовом состоянии организации. Рассмотрим, почему это происходит.

Упущенная выгода

Когда счета-фактуры на аванс остаются неиспользованными, организация упускает возможность получить выгоду от совершенных покупок. Предоплата за товары или услуги обычно производится с целью получить скидку или другие преимущества. Если весь аванс не используется, организация лишается возможности сэкономить деньги или получить дополнительные бонусы.

Финансовые затраты

Неиспользуемые счета-фактуры на аванс могут приводить к дополнительным финансовым затратам для организации. Деньги, замороженные на неиспользованных счетах-фактурах, недоступны для вложения, погашения долгов или других финансовых операций. Таким образом, организация может потерять потенциальную прибыль или столкнуться с нехваткой денежных средств в других сферах.

Кроме того, такие счета-фактуры могут вызывать неудобства при анализе финансовых данных и составлении отчетности. Ведение книги покупок и счетов-фактур становится более сложным и требует дополнительных усилий со стороны бухгалтеров.

Чтобы избежать негативных последствий, рекомендуется осуществлять контроль за использованием счетов-фактур на аванс. Периодически проверяйте, какие счета-фактуры попадают в разряд неиспользуемых, и предпримите меры по их использованию или корректировке.

Потери бюджетных средств из-за неиспользования авансов

Каждый год организации выбрасывают в прошлое значительное количество бюджетных средств из-за неиспользования авансов. Это связано с тем, что многие счета-фактуры, оформленные на авансовый период, остаются без использования.

Почему так происходит? Одна из причин заключается в том, что некоторые сотрудники не подают вовремя запросы на использование авансов для оплаты услуг или покупок. Это может быть связано с нехваткой времени или отсутствием необходимых знаний о процедуре оформления счетов-фактур.

Другая причина – использование счетов-фактур, оформленных на авансовый период, для оплаты других покупок или услуг. В результате, средства, выделенные на конкретное назначение, расходуются на другие цели, что влечет потери бюджетных средств.

Как избежать потерь бюджетных средств?

Организации могут предпринять следующие меры, чтобы избежать потерь бюджетных средств из-за неиспользования авансов:

- Обучение сотрудников. Организации могут проводить обучающие семинары и тренинги, на которых сотрудникам будет рассказано о процедуре запроса и использования авансов. Также можно создать памятки с подробными инструкциями.

- Установление сроков. Введение жестких сроков подачи запросов на использование авансов может помочь избежать задержек и неиспользования средств. Сотрудники должны осознавать, что не воспользовавшись авансом в реальные сроки, они могут потерять право его использования.

- Строгое контролирование использования счетов-фактур. Руководство организации должно регулярно проводить анализ и контроль использования счетов-фактур, оформленных на авансовый период. Это поможет выявить случаи неправильного использования средств и принять необходимые меры.

В результате правильной организации процесса использования счетов-фактур на аванс в организации можно избежать потерь бюджетных средств и рационально использовать выделенные ресурсы.

Негативное влияние на бухгалтерские показатели организации

Во время анализа бухгалтерской книги организации за определенный период может выявиться наличие неиспользуемых счетов-фактур на аванс. Это может оказать негативное влияние на бухгалтерские показатели компании, ведь эти счета-фактуры попадают в книгу покупок организации.

Но почему такое негативное влияние возникает? Ключевой момент заключается в том, что неиспользуемые счета-фактуры на аванс могут исказить результаты бухгалтерского учета. Ведь при формировании финансовой отчетности эти неиспользуемые счета-фактуры все равно учитываются, что может привести к завышению расходов компании.

Таким образом, негативное влияние на бухгалтерские показатели организации от неиспользуемых счетов-фактур на аванс является значительным фактором, который может искажать финансовую картину предприятия и усложнять проведение анализа его деятельности.

Риск негативных последствий при проверке налоговой инспекции

Один из таких рисков связан с возможным штрафом, который может быть наложен на организацию за нарушение налогового законодательства. Если налоговая инспекция обнаружит, что счета-фактуры, которые были оформлены на аванс, не были использованы для проведения покупок или не были отражены в книге учета расчетов с поставщиками, организации грозит штраф.

Второй риск связан с возможным уменьшением налогового вычета в будущем периоде. Если организация в прошлом периоде оформила счет-фактуру на аванс, но не использовала его для проведения покупок, в будущем периоде она может столкнуться с проблемой при попытке использовать авансовый платеж для учета расходов и получения налогового вычета.

Почему это так? Потому что налоговая инспекция может считать, что неиспользованный аванс находится вне сферы экономической деятельности организации и не должен учитываться в налогооблажении. В результате организация может получить меньший налоговый вычет, чем ожидалось.

Чтобы избежать этих рисков, организация должна тщательно контролировать использование счетов-фактур на аванс и правильно отражать их в своей книге учета. Это поможет избежать негативных последствий при проверке налоговой инспекцией и защитить интересы организации.

Методы выявления неиспользуемых счетов-фактур на аванс

Неиспользуемые счета-фактуры на аванс могут являться серьезной проблемой для организации. Вместо того чтобы быть использованными для покупок и зачисления в книгу учета, эти счета-фактуры попадают в периода прошлого. Почему так происходит?

Существуют несколько методов выявления неиспользуемых счетов-фактур на аванс:

1. Анализ книги учета

Первым шагом в выявлении неиспользуемых счетов-фактур на аванс является анализ книги учета. Необходимо проанализировать записи о счетах-фактурах, которые не были использованы для покупок или не были зачислены в книгу учета. Это может помочь выявить потенциальные неиспользуемые счета-фактуры и принять соответствующие меры.

2. Сравнение счетов-фактур с поступлениями

Следующий метод заключается в сравнении счетов-фактур с поступлениями на организационные счета. Если счет-фактура не имеет соответствующего поступления, это может указывать на неиспользуемый счет-фактуру на аванс.

Эти методы помогут выявить неиспользуемые счета-фактуры на аванс и принять меры по их использованию или закрытию. Это позволит организации избежать потерь и улучшить финансовую эффективность.

Анализ бухгалтерской документации и договоров

В процессе анализа бухгалтерской документации и договоров организации можно выявить неиспользуемые счета-фактуры на аванс. Для этого необходимо подробно изучить все записи, которые входят в состав бухгалтерской книги за определенный период времени.

Анализ бухгалтерской книги прошлого периода

Один из ключевых шагов анализа — это изучение бухгалтерской книги за прошлый период. В этой книге содержится информация о фактурах, которые были получены и учтены организацией.

Нередко бывает случай, когда счета-фактуры на аванс не попадают в бухгалтерскую книгу прошлого периода. Это может быть вызвано различными причинами, такими как ошибки при вводе данных, задержки в обработке документов или просто упущениями со стороны сотрудников. Поэтому важно внимательно изучить все записи в книге прошлого периода, чтобы убедиться в том, что никакие счета-фактуры на аванс не были упущены.

Анализ договоров и почему фактуры не попадают в бухгалтерию

Также необходимо провести анализ договоров, заключенных с поставщиками. Иногда бывает так, что в договоре прописаны условия, по которым счета-фактуры на аванс не требуется представлять в бухгалтерию. В таких случаях организация должна принимать меры по учету этих авансовых фактур, чтобы в дальнейшем избежать неправильного учета или возникновения расхождений.

Таким образом, анализ бухгалтерской документации и договоров позволяет выявить причины того, почему некоторые счета-фактуры на аванс не попадают в бухгалтерию организации. Это может быть связано как с ошибками и упущениями внутри самой организации, так и с особенностями договоров, заключенных с поставщиками.

Сверка данных в книге покупок и документах о поступлении товаров

Первым шагом сверки является проверка документов о поступлении товаров за определенный период. В процессе проверки необходимо убедиться, что все фактуры поступления товаров попадают в книгу покупок организации. При обнаружении несоответствия необходимо провести дополнительный анализ и исправить ошибки в книге покупок.

Вторым шагом сверки данных является установление соответствия между датой и номером счета-фактуры на аванс и записями в книге покупок. В процессе сверки необходимо убедиться, что все счета-фактуры на аванс попадают в книгу покупок организации. При обнаружении несоответствия необходимо провести дополнительный анализ и исправить ошибки в книге покупок.

Правильная сверка данных в книге покупок и документах о поступлении товаров позволяет выявить неиспользуемые счета-фактуры на аванс в организации, что способствует улучшению ее финансового состояния и эффективному использованию ресурсов.

| Записи о поступлении товаров | Счета-фактуры на аванс |

|---|---|

| Запись 1 | Счет-фактура 1 |

| Запись 2 | Счет-фактура 2 |

| Запись 3 | Счет-фактура 3 |

| Запись 4 | Счет-фактура 4 |

Автоматизированные системы контроля и анализа счетов-фактур

Однако в прошлом могут накопиться неиспользуемые счета-фактуры на аванс, которые могут привести к неправильному анализу финансовой деятельности организации. Поэтому важно иметь автоматизированные системы контроля и анализа счетов-фактур, которые позволяют отслеживать неиспользуемые документы и своевременно принимать меры для их правильного учета и анализа.

Такие системы позволяют автоматически определять неиспользуемые счета-фактуры, анализировать причины их возникновения, а также предлагать рекомендации по оптимизации процесса покупок и сокращению количества неиспользуемых документов. Они могут быть интегрированы с бухгалтерской программой и позволяют точно отслеживать все счета-фактуры организации.

Автоматизированные системы контроля и анализа счетов-фактур имеют ряд преимуществ. Они позволяют существенно сократить время, затрачиваемое на ручную проверку и анализ счетов-фактур, уменьшить риск ошибок и несоответствий в бухгалтерской отчетности, а также повысить эффективность финансового анализа организации.