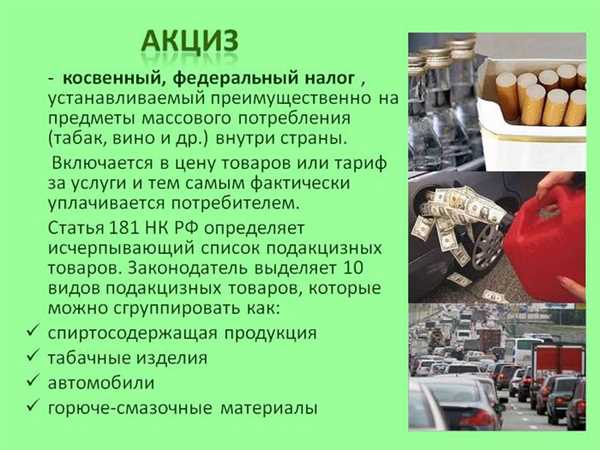

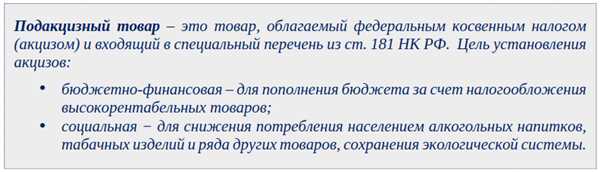

В налоговом праве Российской Федерации существует множество статей, определяющих правила уплаты налогов и обязанности налогоплательщиков. Одной из таких статей является статья 181 Налогового кодекса РФ, которая регулирует вопросы, связанные с налогообложением доходов, полученных физическими лицами из сдачи в аренду имущества.

Статья 181 НК РФ содержит ряд положений, которые необходимо учитывать при осуществлении арендных операций и уплате налогов. В первую очередь, статья 181 регламентирует специфику налогообложения доходов от сдачи в аренду недвижимого имущества. Налог на такой доход составляет фиксированный процент от суммы договора аренды и должен быть уплачен налогоплательщиком в установленные сроки.

Особенностью статьи 181 является то, что она предусматривает возможность применения налоговых вычетов для значительного снижения налогооблагаемой базы по аренде жилого помещения. Так, например, если арендатором является многодетная семья или лица, инвалиды, имеющие прописку в сдаваемом в аренду помещении, они имеют право на особый налоговый вычет.

Статья 181 Налогового кодекса РФ

Статья 181 Налогового кодекса РФ регулирует вопросы обязательств налогоплательщиков по платежам в бюджетную систему Российской Федерации.

Основные положения статьи

Статья 181 налогового кодекса РФ определяет порядок выплаты налогов, сборов и иных платежей в бюджет РФ. Она устанавливает обязанность налогоплательщиков своевременно и полностью уплачивать налоги и иные обязательные платежи.

В соответствии со статьей 181 Налогового кодекса РФ налогоплательщики обязаны самостоятельно определять, исчислять и уплачивать налоги, сборы и иные платежи в сроки и в порядке, установленные законодательством.

Особенности статьи

Статья 181 НК РФ предусматривает ответственность налогоплательщиков за нарушение правил платежеспособности, а также представления недостоверной информации при осуществлении налоговых платежей. Нарушение этих обязательств может повлечь за собой наложение штрафов и иных мер санкций.

Основные положения статьи 181 НК РФ

Статья 181 НК РФ определяет основные положения о налоговом режиме единого налога на вмененный доход для отдельных видов деятельности.

Статья 181 НК РФ предусматривает, что плательщиками данного налогового режима могут быть физические лица, осуществляющие предпринимательскую деятельность в качестве индивидуального предпринимателя.

Основным положением статьи является установление специального режима налогообложения, при котором налоговая база определяется на основе вмененного дохода.

Вмененный доход устанавливается федеральным законом для отдельных видов деятельности и выражается в процентном отношении к определенным показателям, таким как площадь помещения или количество сотрудников.

Особенностью данной статьи является установление предельных размеров дохода, при превышении которых плательщик переходит на общую систему налогообложения.

Ответственность по статье 181 Налогового кодекса РФ

Статья 181 Налогового кодекса РФ устанавливает ответственность за нарушения, связанные с представлением налоговой отчетности и сведений, а также с неисполнением или неполным исполнением обязанностей по уплате налогов.

181 НК РФ является важной нормой, регулирующей финансово-налоговые отношения и особенности налогообложения в Российской Федерации. Эта статья предусматривает ответственность за такие нарушения, как несвоевременное представление налоговой отчетности, представление неправильной или неполной информации в налоговых декларациях, а также неуплата налогов или умышленное их уклонение.

Ответственность по статье 181 НК РФ может быть предусмотрена штрафами, которые зависят от вида нарушения и размера неуплаченных налогов. Также могут быть применены меры административного воздействия, вплоть до лишения свободы в случае совершения грубого налогового правонарушения.

Важно отметить, что ответственность по статье 181 НК РФ распространяется не только на должностных лиц, но и на юридических и физических лиц, которые обязаны исполнять налоговые обязанности в соответствии с законодательством.

Статья 181 НК РФ нацелена на обеспечение справедливости и эффективности налоговой системы, а также на борьбу с налоговым мошенничеством. Внимательное и точное соблюдение требований этой статьи является важным аспектом ведения налоговой деятельности и предоставления налоговой отчетности.

| Нарушение | Штрафы |

|---|---|

| Несвоевременное представление налоговой отчетности | Штраф в размере 5% от суммы неуплаченных налогов с применением пени в размере 1/150 от установленной Центральным банком РФ ставки рефинансирования за каждый день просрочки |

| Представление неправильной или неполной информации в налоговых декларациях | Штраф в размере 20% от суммы налогового платежа |

| Неуплата налогов или умышленное их уклонение | Штраф в размере 10% от суммы неуплаченных налогов с применением пени в размере 1/150 от установленной Центральным банком РФ ставки рефинансирования за каждый день просрочки |

Предмет регулирования статьи 181 НК РФ

Данная статья закрепляет положение о налогообложении внешних инвесторов, получающих прибыль от долей, акций и иных ценных бумаг, в том числе дивидендов и процентов, происходящих из источников на территории Российской Федерации.

Положения статьи 181 НК РФ являются ключевыми для определения размера налоговой базы и налоговых ставок, применяемых к указанным категориям доходов, получаемым иностранными инвесторами и компаниями.

Предметом регулирования статьи 181 НК РФ является:

- Налогообложение дивидендов, процентов и иных доходов, полученных лицами, не являющимися резидентами Российской Федерации.

- Установление основных принципов и порядка налогообложения указанных категорий доходов.

- Определение налоговой базы и налоговых ставок, применяемых к дивидендам, процентам и другим доходам.

- Установление ответственности и порядка контроля за исполнением налоговых обязанностей.

Таким образом, статья 181 НК РФ играет важную роль в регулировании налогообложения иностранного капитала и способствует обеспечению стабильности и прозрачности правового положения в этой сфере экономики.

Порядок привлечения к ответственности по статье 181 Кодекса РФ

Статья 181 Кодекса Российской Федерации «Нарушение авторских и смежных прав» предусматривает ответственность за нарушение авторских и смежных прав.

Привлечение к ответственности по данной статье осуществляется в соответствии с установленной процедурой. За нарушение авторских и смежных прав могут быть назначены следующие меры ответственности:

| Мера ответственности | Описание |

|---|---|

| Штраф | Назначается по решению суда и может быть в виде фиксированной суммы или определенного процента от прибыли. |

| Административный арест | Назначается при нарушении авторских и смежных прав в особо крупном размере или при повторных нарушениях. |

| Лишение свободы | Назначается при особо тяжких и систематических нарушениях авторских и смежных прав. |

| Уплата компенсации | Назначается в качестве возмещения причиненного ущерба правообладателю. |

Привлечение к ответственности по статье 181 Кодекса РФ осуществляется после проведения расследования, судебного разбирательства и вынесения соответствующего решения судом. При этом, принимается во внимание величина ущерба, рецидивность нарушителя и другие обстоятельства дела.

Статья 181 налогового кодекса РФ: особенности

Статья 181 Налогового кодекса РФ устанавливает особенности, касающиеся установления налогов, сборов и иных обязательных платежей. Данные особенности относятся к процедурам и правилам, которые применяются в налоговых органах РФ при установлении и взимании этих платежей.

Установление налогов и сборов

Одной из ключевых особенностей статьи 181 является определение порядка установления налогов и сборов. В соответствии с этой статьей, налоги и сборы устанавливаются на основании законов и иных нормативных правовых актов РФ, а также Международных договоров РФ.

Установление налогов и сборов осуществляется с учетом следующих факторов:

- Экономического, социального и прочих политических условий, влияющих на хозяйственную деятельность физических и юридических лиц.

- Специфики отраслей экономики, характера и организации производства, уровня развития научно-технического прогресса, социальной сферы и демографической ситуации.

- Потребности федерального бюджета в доходах для финансирования государственных расходов.

Таким образом, установление налогов и сборов осуществляется с учетом широкого спектра факторов, что позволяет установить справедливый и эффективный налоговый механизм.

Взимание платежей

В статье 181 также устанавливается порядок взимания налогов, сборов и иных обязательных платежей. Согласно данной статье, взимание платежей осуществляется налоговыми органами РФ в соответствии с законами РФ.

Особенности взимания платежей заключаются в следующем:

- Формы и порядок взимания платежей устанавливаются налоговым кодексом РФ и иными законами РФ.

- Налоги, сборы и иные обязательные платежи взимаются на основании уведомления налогового органа.

- Взимание платежей может быть приостановлено или отменено на основании решения налогового органа или суда.

Такое регулирование взимания платежей позволяет обеспечить соблюдение законодательства и предоставляет гражданам и организациям возможность осуществления контроля за процессом взимания платежей.

Таким образом, статья 181 налогового кодекса РФ устанавливает особенности, касающиеся процедур и правил установления налогов, сборов и иных обязательных платежей, а также порядка их взимания. Данные особенности направлены на обеспечение справедливого и эффективного налогового механизма, а также защиту прав и интересов налогоплательщиков.

Расчет превышения суммы расходов над доходами

В статье 181 НК РФ (Налоговый кодекс Российской Федерации) Российская Федерация описываются положения и особенности, касающиеся расчета превышения суммы расходов над доходами.

Статья 181 НК РФ устанавливает, что при определении налоговой базы для налогообложения доходов граждан и организаций, а также расчете суммы налога, в результате экономической деятельности могут возникать ситуации, когда сумма расходов превышает сумму доходов.

Организации

Для организаций статья предусматривает, что если расходы превышают доходы, то разница между ними признается убытком организации. Убыток может быть использован в следующих налоговых периодах для уменьшения налогооблагаемой базы.

Организации обязаны вести точный учет расходов и доходов и предоставлять документы, подтверждающие факт наличия убытка. Для корректного расчета превышения суммы расходов над доходами требуется проведение аудита и составление финансовой отчетности.

Граждане

Для граждан статья 181 НК РФ определяет, что в случае превышения суммы расходов над доходами возникает убыток. Граждане имеют право учитывать этот убыток при определении налоговой базы для следующего налогового периода.

Убыток может быть учтен при определении налоговой базы в размере не более 50% от суммы дохода. Остаток убытка может быть учтен в следующих налоговых периодах, но не более чем в течение трех лет.

Требования по декларированию доходов и расходов

По налоговому статья 181 Кодекса РФ требуется, чтобы налогоплательщики декларировали свои доходы и расходы.

Декларирование доходов и расходов является обязательным для всех физических лиц, которые получают доходы от различных источников, таких как зарплата, аренда недвижимости, бизнес-деятельность и другие.

Декларация представляет собой документ, в котором необходимо указать все доходы и расходы за отчетный период. В декларации также необходимо указать налоговую базу и применяемые налоговые льготы или вычеты.

Важно отметить, что декларирование доходов и расходов является ответственностью каждого налогоплательщика. В случае неправильного или неполного заполнения декларации, налоговые органы имеют право наложить штрафы или провести дополнительные проверки.

Декларирование доходов и расходов является важной частью налоговой системы и позволяет налоговым органам контролировать правильность уплаты налогов. Поэтому каждый налогоплательщик обязан в полном объеме выполнять требования по декларированию доходов и расходов.

Статья 181 Налогового кодекса РФ: важные аспекты

Статья 181 Налогового кодекса РФ регулирует важные аспекты налогообложения в Российской Федерации. Данная статья устанавливает порядок и условия, по которым осуществляется налогообложение организаций и физических лиц.

В соответствии с кодексом, статья 181 устанавливает правила и нормы, касающиеся налогообложения доходов, полученных резидентами РФ и нерезидентами, а также доходов, полученных от источников в РФ и за ее пределами.

Данный раздел кодекса также регламентирует правила учета налоговых обязательств, сроки и порядок их уплаты, процедуру подачи налоговой декларации, правила контроля со стороны налоговых органов и т. д. Таким образом, статья 181 Кодекса налогового права РФ является основополагающим документом в области налогового регулирования.

Важно отметить, что в случае нарушения положений статьи 181, налогоплательщик может быть подвергнут административной или уголовной ответственности в зависимости от характера нарушения. В этом случае, размер штрафов или мера наказания может быть значительным.

Роль налоговых органов в контроле за соблюдением статьи 181

В контроле за соблюдением статьи 181 Налогового кодекса РФ особую роль играют налоговые органы. Их задача заключается в проверке, анализе и учете деклараций и другой документации, связанной с налогообложением прибыли организаций.

Основные функции налоговых органов:

- Проверка достоверности и полноты предоставленных деклараций и отчетов по налогу на прибыль.

- Анализ и контроль за правильным применением налогового законодательства о налоге на прибыль.

- Выявление нарушений и несоответствий в расчетах и платежах по налогу на прибыль.

- Проведение налоговых проверок организаций с целью проверки соблюдения статьи 181 Налогового кодекса РФ.

С помощью указанных функций налоговые органы обеспечивают эффективный контроль за соблюдением статьи 181 Налогового кодекса РФ. При обнаружении нарушений они принимают меры по взысканию налогов, штрафов и санкций в отношении нарушителей.

Таким образом, налоговые органы играют важную роль в обеспечении соблюдения статьи 181 Налогового кодекса РФ и являются ключевыми исполнительными органами в сфере налогового контроля. Их работа способствует поддержанию стабильности налоговой системы и формированию равных условий для всех участников хозяйственной деятельности.

Порядок подачи налоговых деклараций по статье 181 Налогового кодекса РФ

Статья 181 Налогового кодекса РФ устанавливает порядок подачи налоговых деклараций в отношении налогоплательщиков.

Согласно данной статье, налоговая декларация должна быть подана налогоплательщиком в налоговый орган по месту его нахождения организации или по месту его жительства в течение срока, предусмотренного Налоговым кодексом РФ или иными нормативно-правовыми актами.

На основании налоговой декларации налоговый орган проводит налоговую проверку, а также определяет сумму налогов и сборов, подлежащих уплате налогоплательщиком.

В случае возникновения разногласий между налогоплательщиком и налоговым органом по налоговой декларации, их компетенциями занимается судебный орган.

Важно отметить, что налоговые декларации подаются в электронной форме, с использованием специализированного программного обеспечения, которое должно соответствовать требованиям законодательства и быть утверждено налоговым органом.

Таким образом, подача налоговых деклараций по статье 181 Налогового кодекса РФ имеет определенные особенности, которые должны быть соблюдены налогоплательщиками.