Финансовый контроль — важнейшая составляющая регулирования финансовой сферы Российской Федерации. В современных условиях все большее внимание уделяется осуществлению контроля за расходованием средств, прозрачности финансовых операций и предотвращению экономических преступлений.

Нормативно-правовое регулирование финансового контроля в РФ базируется на принципах государственной политики в области финансового регулирования. Основная цель финансового контроля — обеспечение эффективного и безопасного управления финансами, предупреждение и выявление нарушений финансовой дисциплины и законности. Для достижения этих целей разрабатывается и внедряется соответствующее нормативно-правовое поле.

Нормативно-правовое регулирование финансового контроля включает в себя законы, постановления, распоряжения и иные нормативно-правовые акты, устанавливающие правовые и организационные основы финансового контроля. Ключевые нормативные акты в этой области — Конституция РФ, Налоговый кодекс РФ, Федеральные законы О государственных финансах, О контрольно-ревизионной службе, О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма и другие.

Основные аспекты нормативно-правового регулирования финансового контроля

Основные принципы нормативно-правового регулирования финансового контроля:

- Принцип законности — все нормы и правила финансового контроля должны быть установлены законодательством;

- Принцип пропорциональности — меры финансового контроля должны быть пропорциональны риску, связанному с нарушением финансовых норм и правил;

- Принцип комплексности — нормативно-правовое регулирование финансового контроля должно охватывать все аспекты финансовой деятельности, включая контроль за финансовыми операциями, отчетностью и учетом;

- Принцип независимости — органы финансового контроля должны функционировать независимо от контролируемых субъектов и иметь достаточные полномочия для осуществления своих функций;

Финансовый контроль является неотъемлемой составляющей экономической политики государства и способствует соблюдению финансовой дисциплины, прозрачности и устойчивости финансовой системы Российской Федерации. Нормативно-правовое регулирование этого контроля играет ключевую роль в обеспечении его эффективности и справедливости.

Принципы правового регулирования финансового контроля в РФ

Одним из главных принципов правового регулирования финансового контроля в РФ является принцип законности. Это означает, что все действия и решения, принимаемые в сфере финансового контроля, должны быть основаны на законах Российской Федерации. Законность является основой для обеспечения справедливости и надежности финансового контроля.

Еще одним принципом является принцип гласности. Гласность предполагает доступность информации о деятельности финансового контроля для всех заинтересованных сторон. Открытость и прозрачность процессов контроля способствуют предотвращению коррупции и неправомерных действий со стороны контролирующих органов.

Также важным принципом является принцип справедливости и неприкосновенности права. Финансовый контроль должен осуществляться в соответствии с принципами справедливости и равноправия. Неприкосновенность права гарантирует защиту прав и интересов физических и юридических лиц, подвергающихся финансовому контролю.

Роль правового регулирования финансового контроля в Российской Федерации

Финансовый контроль в Российской Федерации играет важную роль в обеспечении устойчивого функционирования экономики и финансовой системы страны. Для эффективного осуществления данной функции необходимо наличие четкой и сбалансированной системы правового регулирования.

Цель правового регулирования финансового контроля

Основной целью правового регулирования финансового контроля в Российской Федерации является обеспечение прозрачности, эффективности и законности финансовых операций, предотвращение финансовых преступлений и коррупции, а также защита прав и интересов государства, общества и отдельных участников экономики.

Принципы правового регулирования финансового контроля

Российское законодательство устанавливает ряд принципов, на которых основывается правовое регулирование финансового контроля:

- Законность — все нормы и требования финансового контроля должны быть закреплены в законодательстве и соответствовать конституционным принципам и основам права Российской Федерации.

- Пропорциональность — финансовый контроль должен быть пропорционален поставленным перед ним задачам и не должен создавать необоснованных ограничений для экономической и предпринимательской деятельности.

- Гласность и открытость — деятельность финансового контроля должна проводиться прозрачно и открыто, с учетом прав граждан на доступ к информации о действиях государственных органов и контролирующих организаций.

- Системность и комплексность — правовое регулирование финансового контроля должно включать в себя комплексную систему норм и механизмов контроля, обеспечивающих детальное и всестороннее рассмотрение всех аспектов финансовых операций.

- Независимость и непрерывность — финансовый контроль должен осуществляться независимыми органами, имеющими высокий профессиональный статус и не подверженными внешним влияниям. Кроме того, он должен быть непрерывным и включать постоянный мониторинг финансовых операций.

Таким образом, правовое регулирование финансового контроля в Российской Федерации играет ключевую роль в обеспечении стабильного и прозрачного функционирования финансовой системы, а также предотвращении финансовых преступлений и коррупции.

Цели и задачи правового регулирования финансового контроля

Правовое регулирование финансового контроля в Российской Федерации играет важную роль в обеспечении экономической стабильности и безопасности страны. Его задача заключается в осуществлении надзора за соблюдением финансовой дисциплины и эффективного использования бюджетных средств.

Основные цели правового регулирования финансового контроля включают:

- Предотвращение и пресечение финансовых нарушений, коррупции и хищений бюджетных средств.

- Обеспечение прозрачности и открытости финансовых операций.

- Гарантирование рационального и эффективного использования государственных, муниципальных и иных организационно-правовых форм финансовых ресурсов.

- Создание условий для эффективной работы финансовых органов и улучшения управления финансовой системой страны.

Для достижения этих целей правовое регулирование финансового контроля включает такие задачи, как:

- Разработка и утверждение нормативно-правовых актов, определяющих порядок и условия осуществления финансового контроля.

- Координация деятельности финансовых органов и контроль за их деятельностью.

- Проведение аудита и проверок финансовых организаций и государственных учреждений для выявления нарушений финансовой дисциплины.

- Регулярное мониторинг и анализ финансового состояния и использования бюджетных средств.

- Пресечение незаконных финансовых операций и предотвращение отмывания денежных средств.

Таким образом, правовое регулирование финансового контроля направлено на обеспечение финансовой стабильности государства, защиту интересов граждан и предотвращение мошенничества в финансовой сфере.

Основные нормативные акты, регулирующие финансовый контроль в Российской Федерации

Регулирование финансового контроля в Российской Федерации осуществляется с помощью ряда нормативных актов, которые устанавливают основные принципы и правила проведения финансовых проверок и аудита.

Одним из основных законодательных актов, регулирующих финансовый контроль в России, является Федеральный закон О федеральном финансовом контроле. Этот закон определяет юридическую основу и нормативные принципы проведения финансового контроля в РФ.

Другим важным нормативным актом является Федеральный закон О бухгалтерском учете, который определяет правила и требования к ведению бухгалтерского учета, в том числе в рамках финансового контроля.

Особое значение имеют приказы и инструкции Федеральной службы финансового мониторинга Российской Федерации, которые содержат подробные методические рекомендации по проведению финансовых проверок и аудита, а также инструкции по использованию специализированного программного обеспечения.

Важным элементом регулирования финансового контроля в РФ являются также нормативные акты Национального банка России, которые определяют правила финансового мониторинга банками и иными финансовыми организациями.

Таким образом, в Российской Федерации финансовый контроль регулируется рядом нормативных актов, которые устанавливают основные принципы и правила проведения финансовых проверок и аудита, а также требования к ведению бухгалтерского учета и использованию специализированного программного обеспечения.

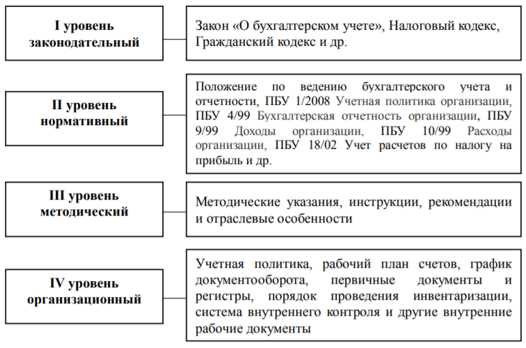

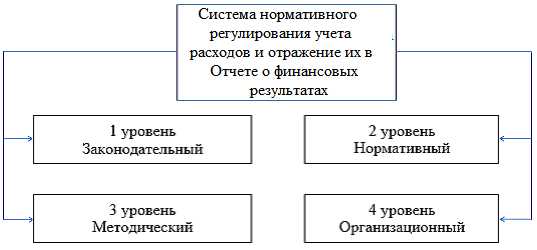

Законодательство о бухгалтерском учете и аудиторской деятельности

В Российской Федерации правовое регулирование финансового контроля осуществляется через законодательные акты, которые включают в себя нормы и правила, регламентирующие бухгалтерский учет и аудиторскую деятельность. Основное законодательство, которое регулирует эти сферы, включает в себя следующие документы:

1. Гражданский кодекс Российской Федерации

Гражданский кодекс включает в себя нормы, которые регулируют правила бухгалтерского учета и аудиторской деятельности. В частности, он определяет требования к проведению аудиторской проверки и установление ответственности за нарушения в области бухгалтерии.

2. Налоговый кодекс Российской Федерации

Налоговый кодекс содержит нормы, которые регулируют бухгалтерский учет и аудиторскую деятельность в контексте уплаты налогов. Он определяет требования к оформлению документов, составлению финансовой отчетности и сдаче налоговой отчетности.

3. Федеральный закон О бухгалтерском учете

Федеральный закон О бухгалтерском учете предоставляет основные принципы и нормы, регулирующие бухгалтерский учет в России. Закон устанавливает требования к организации и ведению бухгалтерского учета, формированию отчетных документов и предоставлению финансовой отчетности.

Вышеуказанные законы являются основными актами, которые регулируют бухгалтерский учет и аудиторскую деятельность в Российской Федерации. Их соблюдение обязательно для всех юридических и физических лиц, осуществляющих финансовый контроль и ведение бухгалтерского учета.

Нормативные акты Банка России

Нормативные акты Банка России определяют основные принципы и правила функционирования финансового контроля. Они включают в себя детальные инструкции и указания, которые направлены на обеспечение эффективности и прозрачности финансовой системы.

Основные направления нормативного регулирования, осуществляемого Банком России, включают:

- Установление требований к финансовым организациям, включая правила ведения бухгалтерии и отчетности;

- Организацию финансового мониторинга, в том числе выявление и предотвращение финансовых преступлений;

- Обеспечение финансовой стабильности, контроль над рисками и ликвидностью финансовых организаций;

- Регулирование валютного рынка и банковских операций с иностранной валютой;

- Контроль за соблюдением законодательства о защите прав потребителей финансовых услуг;

- Организацию системы платежей и расчетов.

Нормативные акты Банка России являются основой для обеспечения эффективности финансового контроля в Российской Федерации и способствуют стабильности и развитию финансовой системы страны.

Полномочия и ответственность органов, осуществляющих финансовый контроль

Осуществление финансового контроля в Российской Федерации осуществляется в соответствии с нормативно-правовым регулированием, предусмотренным законодательством.

Главными органами, которым предоставлены полномочия в области финансового контроля являются:

1. Федеральная служба финансового контроля (РФ ФК)

РФ ФК осуществляет функции по контролю за исполнением федерального бюджета и других финансовых ресурсов Российской Федерации. Она контролирует правильность и целевое использование бюджетных средств, а также соответствие проводимого финансового контроля законодательству РФ.

2. Территориальные органы финансового контроля (ТО ФК)

ТО ФК осуществляют контроль за использованием бюджетных средств на территории субъектов Российской Федерации. Они проводят ревизии, проверяют исполнение бюджетов регионов, а также контролируют соблюдение финансовых и бюджетных норм и правил.

Органы, осуществляющие финансовый контроль, обладают следующими основными полномочиями:

1. Контроль за соблюдением законодательства в области финансового контроля. Органы финансового контроля проверяют соблюдение федерального законодательства, нормативных актов и положений, касающихся финансового контроля.

2. Контроль за исполнением бюджета и иных финансовых ресурсов. Органы финансового контроля проводят анализ и проверку использования бюджетных средств, а также других финансовых ресурсов, их целевое и эффективное использование.

3. Проведение финансовой ревизии и проверок. Органы финансового контроля осуществляют ревизии, проверки и аудит финансовой деятельности организаций и индивидуальных предпринимателей. Они имеют право требовать представления необходимой документации и информации.

4. Предупреждение и пресечение нарушений в сфере финансового контроля. Органы финансового контроля могут применять меры воздействия исходя из выявленных нарушений, включая административную ответственность и обращение в суд для возмещения причиненного ущерба.

Органы финансового контроля несут ответственность за исполнение своих полномочий в соответствии с законодательством. Они обязаны осуществлять контроль с соблюдением принципов обоснованности, объективности, независимости и пропорциональности, а также с учетом интересов государства и общества.

Федеральная служба финансового мониторинга

Основной задачей ФСФМ является предотвращение легализации доходов, полученных преступным путем, и финансирования терроризма. Она осуществляет свою деятельность в рамках международных стандартов в области борьбы с отмыванием денег и финансированием терроризма.

Для достижения своих целей ФСФМ проводит финансовый мониторинг и контроль за соблюдением законодательства Российской Федерации в сфере оборота денежных средств и иного имущества, ответственность за нарушение которого возлагается на субъектов финансового рынка, юридических и физических лиц.

Деятельность ФСФМ регулируется финансовыми нормативно-правовыми актами, принятыми на основе Конституции Российской Федерации. Федеральная служба финансового мониторинга является структурным подразделением федерального органа исполнительной власти, ответственного за резервирование и расходование средств государственного бюджета Российской Федерации и осуществление международного финансового контроля.

| Органы, входящие в ФСФМ: | Задачи: |

|---|---|

| Росфинмониторинг | Организация и осуществление финансового мониторинга в Российской Федерации. |

| Управление оперативно-аналитической поддержки | Обеспечение оперативно-аналитической поддержки при проведении финансового мониторинга и финансового контроля. |

| Управление функции статистического анализа и анализа данных | Развитие методологических подходов к анализу данных финансового мониторинга и финансового контроля. |

Таким образом, Федеральная служба финансового мониторинга играет важную роль в обеспечении финансовой безопасности Российской Федерации, проводя финансовый контроль и мониторинг, а также содействуя в борьбе с легализацией преступных доходов и терроризмом.

Федеральная налоговая служба

ФНС осуществляет регулирование и контроль в области налогообложения, а также контролирует правильность и своевременность уплаты налогов и сборов. Одной из основных функций Федеральной налоговой службы является обеспечение финансовой устойчивости государства путем сбора необходимых налоговых поступлений.

Для выполнения своих функций ФНС разрабатывает нормативно-правовые акты, регулирующие порядок уплаты налогов и сборов. Кроме того, она осуществляет контроль за правильностью ведения налогового учета, проводит проверки юридических и физических лиц, а также наказывает нарушителей налогового законодательства.

Федеральная налоговая служба играет важную роль в системе финансового контроля в Российской Федерации и способствует поддержанию экономической стабильности и развитию страны.

Счетная палата Российской Федерации

Регулирование и нормативно-правовые основы

Основными задачами Счетной палаты Российской Федерации являются:

- осуществление финансового контроля за расходованием и использованием бюджетных и внебюджетных средств;

- оценка эффективности государственных программ и проектов;

- подготовка аналитических материалов и рекомендаций для улучшения финансового управления и законодательства.

Контрольные функции Счетной палаты РФ основаны на конституционной основе и закреплены в Федеральном Законе О Счетной палате Российской Федерации.

Принципы работы

Счетная палата Российской Федерации руководствуется принципами независимости, объективности, законности и компетентности. Она имеет право на независимое мнение и не подчиняется ни одному органу власти.

Счетная палата РФ проводит плановые и внеплановые проверки, а также принимает участие в аудиторских проверках предприятий и организаций, осуществляющих государственные заказы и получающих государственный финансовую помощь.

Система международного сотрудничества в области финансового контроля

Система международного сотрудничества играет важную роль в области финансового контроля. Правовое регулирование финансового контроля на уровне Российской Федерации осуществляется в соответствии с международными соглашениями, ратифицированными Россией.

В рамках международного сотрудничества Российская Федерация активно взаимодействует с другими странами и международными организациями в целях обеспечения эффективного финансового контроля. Основные принципы такого сотрудничества включают:

1. Принцип доверия и взаимного признания.

Согласно этому принципу, участники международного сотрудничества в области финансового контроля доверяют друг другу и признают соответствующие меры и процедуры, применяемые для контроля финансовых операций.

2. Принцип информационного обмена и сотрудничества.

Согласно этому принципу, участники международного сотрудничества обмениваются информацией, касающейся финансовых операций и контроля, а также оказывают содействие в проведении совместных расследований и контрольных мероприятий.

Международное сотрудничество в области финансового контроля является неотъемлемой частью системы борьбы с финансовыми преступлениями и обеспечения финансовой стабильности в мировом масштабе. Российская Федерация активно сотрудничает со странами мира и международными организациями, стремясь создать эффективную систему контроля и пресечения незаконных финансовых операций.

Сотрудничество с Финансовой акционерной группой (FATF)

Российская Федерация активно вовлечена в регулирование и контроль финансового сектора страны. В рамках этого процесса особое внимание уделяется сотрудничеству с Финансовой акционерной группой (FATF).

FATF — это международная межправительственная организация, которая создана для разработки и принятия стандартов и мер по борьбе с отмыванием денег, финансированием терроризма и другими угрозами в сфере финансовых услуг. Российская Федерация является полноправным членом FATF и активно сотрудничает с организацией во всех аспектах регулирования и контроля финансового сектора.

Сотрудничество с FATF позволяет Российской Федерации быть в курсе последних международных требований и стандартов в области финансового контроля. Это обеспечивает соответствие российских нормативных актов международным стандартам и способствует более эффективному борьбе с отмыванием денег и финансированием терроризма.

В рамках сотрудничества с FATF Российская Федерация принимает активное участие в разработке рекомендаций и руководящих принципов, проводит оценку рисков и последствий нарушений в области финансового контроля, обменивается информацией и опытом с другими членами организации. Такое сотрудничество позволяет Российской Федерации улучшить свою систему финансового контроля и создать эффективную систему противодействия финансовым преступлениям.