В международной практике бухгалтерского учета существует такое понятие, как незавершенное строительство. Это актив или пассив? Споры на эту тему продолжаются, и вопрос о классификации незавершенного строительства сложен и многогранный. Но одно можно сказать точно: незавершенное строительство отражается на балансе организации, и вопрос о классификации актива или пассива имеет большое значение для правильного формирования финансовой отчетности.

Согласно международным стандартам финансовой отчетности (МСФО), незавершенное строительство признается активом. Это связано с тем, что оно обладает потенциальной экономической выгодой для организации. Незавершенное строительство представляет собой незавершенные объекты, которые могут быть доведены до конца и использованы для достижения целей организации. Поэтому оно отражается в балансе как актив и оценивается по себестоимости.

Однако существует и альтернативная точка зрения, согласно которой незавершенное строительство может быть рассмотрено как пассив. В соответствии с этой точкой зрения, незавершенное строительство не приносит непосредственного экономического выгоды, а, наоборот, требует дополнительных затрат на завершение и может стать причиной убытков для организации. Поэтому оно может быть отражено в балансе как пассив и оценено по стоимости завершения.

В обоих случаях, незавершенное строительство является значимым элементом финансовой отчетности организации. Правильное его классификация, в зависимости от применимых стандартов бухгалтерии, позволяет более точно отразить финансовое положение организации и обеспечить доверие со стороны пользователей отчетности.

Принципы бухгалтерского учета

Актив или пассив: незавершенное строительство отражается в бухгалтерском учете в соответствии с принципами МСФО.

Согласно МСФО, незавершенное строительство относится к капитальному строительству и может быть классифицировано как актив или пассив в зависимости от стадии выполнения и других факторов.

Если проект находится на начальной стадии строительства и расходы на него не могут быть однозначно отнесены к будущей прибыли, то незавершенное строительство отражается в бухгалтерском учете как пассив, ухудшающий финансовое состояние предприятия.

В случае, когда все расходы на проект могут быть надежно учтены и прогнозируется будущая прибыль, незавершенное строительство отображается в бухгалтерском учете как актив, улучшающий финансовое состояние предприятия.

Таким образом, незавершенное строительство может быть отражено в балансе компании как актив или пассив в зависимости от конкретных обстоятельств и применяемых принципов бухгалтерского учета. Это позволяет представить полную и точную картину финансового состояния предприятия.

Классификация незавершенного строительства

Незавершенное строительство отражается в отчетности компании в качестве актива или пассива, в зависимости от его степени готовности. Согласно МСФО, незавершенное строительство может быть классифицировано как капитальное или активное строительство.

Капитальное строительство представляет собой строительство объектов общего назначения, таких как здания, сооружения, инженерные системы. Оно относится к активам и учитывается на балансе компании. При этом стоимость незавершенного капитального строительства учитывается как стоимость актива, который будет использован для получения будущих экономических выгод.

Активное строительство включает в себя строительство объектов, направленных на создание конкретного дохода или выгоды для компании, например, производственные линии, магазины и т.д. Оно также относится к активам и учитывается на балансе.

Незавершенное строительство, которое не относится ни к одной из вышеуказанных категорий, рассматривается как пассив и учитывается на балансе в качестве обязательства компании перед контрагентами.

Бухгалтерский учет незавершенного строительства

В бухгалтерии существует специальный подход к учету незавершенного строительства. В соответствии с МСФО (международными стандартами финансовой отчетности), незавершенное строительство можно отразить как актив, либо пассив в балансе организации, в зависимости от определенных критериев.

Если строительство находится в стадии активного развития, то оно может быть отражено как актив в балансе. Это означает, что сумма, затраченная на строительство, будет учтена и представлена в бухгалтерском учете наравне с другими активами организации.

С другой стороны, если строительство приостановлено или завершено, и оно не принесет организации никакой финансовой выгоды, то незавершенное строительство будет отражено как пассив в балансе. Это означает, что сумма, затраченная на строительство, будет представлена как обязательство организации перед кредиторами или другими заинтересованными сторонами.

В целом, бухгалтерский учет незавершенного строительства зависит от стадии и характеристик процесса строительства. Такие факторы, как активное или пассивное отражение, определяются на основе применяемых бухгалтерских стандартов и учетных политик организации.

Обязательства по незавершенному строительству

В учете компаний существуют два основных подхода к оценке незавершенного строительства: активный и пассивный. Эти два подхода отражаются в Международных стандартах финансовой отчетности (МСФО).

Активный подход

В активном подходе, незавершенное строительство отражается в балансе компании как капитальное актив. Это означает, что компания признает незавершенное строительство как актив, который имеет потенциал приносить будущие финансовые выгоды.

Пассивный подход

В пассивном подходе, незавершенное строительство отражается в балансе компании как обязательство. Это означает, что компания признает незавершенное строительство как обязательство перед третьими лицами, которое будет погашено в будущем.

Незавершенное строительство в балансе предприятия

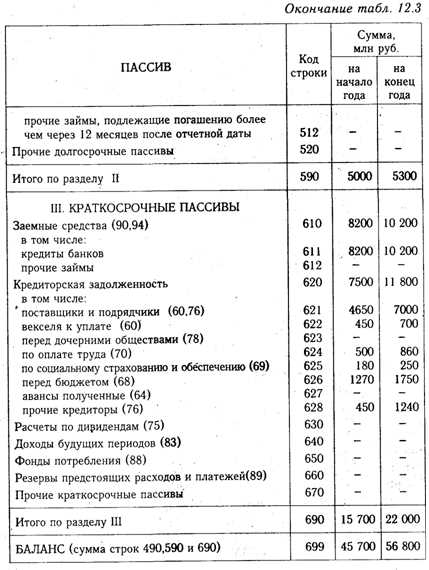

Пассивом предприятия являются обязательства и долгосрочные и краткосрочные кредиты. Они также отражаются в балансе и являются источником средств для финансирования строительства.

Незавершенное строительство отражается в активе баланса и является одним из ключевых элементов предприятия. Оно представляет собой долю затрат, которые были сделаны на объекты строительства, но которые еще не были завершены. Это могут быть как новые строения, так и реконструкция или модернизация уже существующих объектов.

Где отражается незавершенное строительство в балансе?

Незавершенное строительство отражается в разделе активов баланса под названием Незавершенное строительство. Оно может быть разделено на две категории в зависимости от срока завершения — Незавершенное длительного пользования и Незавершенное необходимое для производства.

МСФО и незавершенное строительство

Согласно МСФО, незавершенное строительство отражается на балансе предприятия по затратам, которые были сделаны на объекты строительства, но еще не были амортизированы. Кроме того, МСФО предоставляют правила для учета стоимости незавершенного строительства и определения его стоимости рыночной.

Таким образом, незавершенное строительство является важным элементом баланса предприятия, отражая активы и пассивы, связанные с процессом строительства. Правильное учетное отражение незавершенного строительства в балансе позволяет дать объективную оценку состояния предприятия и его финансового положения.

Оценка незавершенного капитального строительства в балансе

Незавершенное строительство представляет собой капитальные затраты, которые были выполнены, но еще не приняты в эксплуатацию. Они включают в себя затраты на материалы, работу, оборудование и услуги, которые необходимы для завершения проекта.

Оценка незавершенного капитального строительства в балансе зависит от принятых правил бухгалтерского учета и финансовой отчетности в каждой конкретной юрисдикции. В некоторых случаях оценка может осуществляться на основе стоимости затрат, а в других — на основе оценки будущей доходности от объекта.

Капитальное строительство в балансе может отражаться как актив или пассив, в зависимости от стадии завершенности проекта. Если объект строительства признан завершенным, то он оценивается как актив и включается в балансе компании. В случае, если проект находится на стадии незавершенности, то он отражается как пассив и маркируется на балансе.

Кроме того, незавершенное капитальное строительство может быть отражено учетной ставкой. В данном случае, его стоимость будет увеличиваться в течение срока строительства. Эта стоимость также может быть подвержена амортизации в последующих периодах.

Методы учета незавершенного строительства по МСФО

Где и как отражается незавершенное строительство в балансе по МСФО?

Незавершенное строительство в рамках МСФО (Международные стандарты финансовой отчетности) относится к категории капитальных активов. Оно отражается в балансе компании как пассив.

Согласно МСФО, незавершенное строительство представляет собой стадию строительного проекта, на которой работы по возведению объекта еще не завершены. Имея незавершенное строительство, компания финансирует указанный проект из собственных средств или с использованием заемных средств.

В балансе незавершенное строительство отражается на счете пассива. Этот счет указывает на ожидаемые экономические выгоды, которые будут получены, когда проект будет завершен и объект будет готов к использованию.

Методы учета незавершенного строительства

Существует несколько методов учета незавершенного строительства по МСФО:

- Метод расходования затрат — по мере фактического выполнения работ затраты отражаются в учете, а незавершенное строительство уменьшается на соответствующую сумму.

- Метод доли завершенности — затраты распределяются пропорционально степени готовности проекта, отражая долю завершенности строительства.

Значение учета незавершенного строительства

Учет незавершенного строительства имеет важное значение в финансовой отчетности компании. Он позволяет корректно отразить текущий статус строительного проекта и его влияние на финансовое положение организации.

Кроме того, правильный учет незавершенного строительства позволяет планировать и контролировать затраты на строительство, а также оценить его рентабельность и степень готовности к завершению.

Влияние незавершенного строительства на финансовые показатели

Если незавершенное строительство отражается как актив, оно считается капитальным активом компании и включается в баланс как долгосрочный актив. Это означает, что оно имеет долгосрочный характер и долго не будет использоваться для получения выгоды.

С другой стороны, если незавершенное строительство отражается как пассив, оно считается обязательством компании перед поставщиками или другими кредиторами. Это означает, что компания должна будет выполнить и завершить строительство, чтобы исполнить свои обязательства.

Влияние незавершенного строительства на финансовые показатели компании может быть значительным. Включение этого актива или пассива в баланс может повлиять на общую стоимость активов и обязательств компании. Кроме того, незавершенное строительство может влиять на показатели прибыли и убытка компании, так как затраты на строительство могут быть учтены в расходах до завершения проекта.

Таким образом, незавершенное строительство имеет важное значение для финансовых показателей компании и должно быть правильно отражено в бухгалтерской отчетности в соответствии с МСФО.

Регламентация учета незавершенного строительства

В капитальное строительство, которое еще не завершено, отражается на пассиве баланса. В соответствии с МСФО (Международными стандартами финансовой отчетности), незавершенное строительство может быть признано как актив или пассив в зависимости от условий.

Реализация незавершенного строительства в качестве актива

Если нет достаточных данных о будущих экономических преимуществах, получаемых от завершения проекта, незавершенное строительство может быть признано как актив. Данный подход используется, когда объект строительства позволяет ожидать генерацию будущих притоков наличности.

Реализация незавершенного строительства в качестве пассива

Если есть достаточные данные о будущих экономических преимуществах, получаемых от завершения проекта, и планируется передача права собственности или использования объекта строительства, незавершенное строительство отражается в пассиве баланса. Такой подход позволяет отразить ответственность организации перед третьими лицами в случае незавершения проекта.

| Незавершенное строительство | Актив | Пассив |

|---|---|---|

| Отражение на балансе | да | да |

| МСФО | где | где |

Актив или пассив незавершенное строительство?

Если незавершенное строительство является капитальным активом, то его следует отразить в активе баланса. Капитальное актив или активные строительные объекты отображаются на строительном площадке, где происходят работы по завершению строительства. Такой актив имеет потенциал приносить доход в будущем и может быть продан или использован в дальнейшем в деятельности организации.

Если незавершенное строительство не является капитальным активом, то его следует отразить в пассиве баланса. В таком случае незавершенное строительство рассматривается как обязательство организации перед поставщиками материалов и работниками, которые участвуют в строительстве. Пассивные строительные объекты могут быть проданы только с убытком и не могут принести доход в будущем.

Правило отражения незавершенного строительства в активе или пассиве баланса зависит от ряда факторов и требует внимательного анализа и размышления. Главное, что необходимо учесть — это характер и цель строительства, а также его значимость для организации.

Учет и анализ незавершенного строительства

Если строительство незавершено и находится на стадии выполнения работ, то оно отражается в активе в виде незавершенного капитального строительства. Данный актив имеет особую специфику, так как он не обладает полной стоимостью объекта, а является фиксированным активом с незавершенной стоимостью. В бухгалтерии он может быть отражен отдельной записью с указанием степени завершенности работ и оценкой их стоимости.

Если же строительство приостановлено и не продолжается, то незавершенное строительство отражается в пассиве как обязательство предприятия перед поставщиками и подрядчиками. В таком случае, незавершенное капитальное строительство может быть указано в долгосрочных обязательствах или в резервах, если имеется соответствующая правовая основа.

Учет и анализ незавершенного строительства включает в себя контроль за степенью завершенности работ, документальное оформление всех этапов строительства, проведение оценки стоимости, а также анализ финансовой эффективности проекта. Это позволяет компании иметь полное представление о финансовом состоянии и уровне риска, связанного с незавершенным строительством.

Важность учета и анализа незавершенного строительства:

1. Оценка финансовых показателей предприятия. Учет незавершенного строительства помогает правильно оценить степень завершенности проекта и определить его реальную стоимость. Это важно для учета активов и обязательств, а также для формирования отчетности.

2. Расчет финансовых показателей. Незавершенное строительство влияет на финансовые показатели предприятия, такие как оборотные активы, собственный капитал, рентабельность и т.д. Анализ данных показателей помогает оценить эффективность инвестиций в строительство и принять решения о дальнейшем финансировании проекта.

Преимущества и недостатки учета незавершенного строительства:

Преимущества:

- Позволяет более точно оценить стоимость незавершенного проекта

- Облегчает контроль над ходом строительных работ

- Помогает принять обоснованные финансовые решения

Недостатки:

- Требует дополнительных усилий и затрат на ведение учета и анализ

- Может быть сложно определить степень завершенности и оценить стоимость

- Не всегда точно отражает реальное финансовое положение предприятия