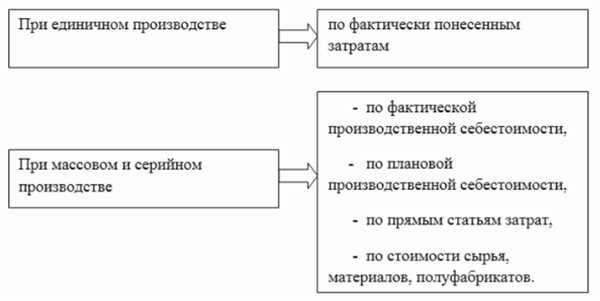

Незавершенное производство (НЗП) в бухгалтерии предприятия относится к запасам, из которых в течение бухгалтерского периода были выпущены на производство, но остатки не были учтены в конце периода. Такие остатки возникают как результат неполного или неоконченного производства, а также строительства.

Для оценки незавершенного производства используются единичные нормативы, которые рассчитывают на основе предполагаемых затрат и фактической выполняемой работы. Расчет незавершенных работ может быть проведен как на основе плана производства, так и на основе фактических затрат, связанных с выполнением заказов.

Проводка по незавершенному производству отражается на счете Незавершенное производство (счет 40) в бухгалтерии предприятия. Сумма этого счета зависит от объема и стоимости незавершенных работ, а также от уровня и эффективности производства.

Что такое незавершенное производство?

Незавершенное производство (НЗП) представляет собой концепцию, которая относится к учету и оценке незавершенной продукции на предприятии. Оно связано с процессом производства, когда компания занимается изготовлением товаров или услуг, но еще не завершила их полностью.

В бухгалтерии объем незавершенного производства учитывается на счетах Незавершенное производство или Незавершенные работы в зависимости от отрасли и особенностей производства. Этот счет отражает затраты, связанные с процессом производства, которые еще не были полностью списаны на счета стоимости.

Какой именно объем продукции отнесенный к незавершенному производству рассчитывается в бухгалтерии и учитывается с помощью различных методов и формул. Один из вариантов — использование остатков материалов, полуфабрикатов и прочих ресурсов, отразив их стоимость на бухгалтерских проводках.

Один метод расчета НЗП, применяемый в строительстве, основан на оценке остатка незавершенной работы. Для этого необходимо определить разницу между суммой затрат на строительство и выполненной работы.

В другом варианте учета, для производства товаров, отвечающих стандартам качества, важна оценка стоимости отдельной незавершенки на момент окончания периода и передачи готового продукта на склад. Эту оценку можно выполнить, используя метод нормативного учета НЗП.

Чтобы оценить объем незавершенного производства, в бухгалтерии используется формула:

| НЗП = Сумма проводок на счет НЗП за отчетный период |

Пример проводки на счет Незавершенное производство в программе 1C:

| Счет | Дебет | Кредит |

| Незавершенное производство | Долгосрочные обязательства | Сырье и материалы |

Таким образом, незавершенное производство включает оценку суммы собственного оценки производства, которая относится к периоду, когда продукция еще находится на стадии производства и не является полностью готовой.

Определение незавершенного производства

Для учета незавершенного производства используется счет незавершенное производство (НЗП) или незавершенные производством работы (НПР) на балансе предприятия. Запасы НЗП состоят из стоимости незавершенной продукции, полуфабрикатов, материалов и затрат на перевозку, которые еще не были отражены в виде готовой продукции или предоставленных услуг на конец отчетного периода.

Как рассчитать незавершенное производство

Для расчета незавершенного производства можно использовать следующую формулу:

НЗП = Запасы на конец периода — Запасы на начало периода + Производство за период

Здесь Запасы на конец периода — сумма затрат на незавершенное производство на последнюю дату отчетного периода, Запасы на начало периода — сумма затрат на незавершенное производство на начало отчетного периода и Производство за период — сумма произведенных и неотраженных затрат на незавершенное производство за отчетный период.

Оценка незавершенного производства

Оценка незавершенного производства зависит от методов оценки запасов и бухгалтерского учета, применяемых на предприятии. Вариант оценки незавершенного производства может быть определен в зависимости от того, какой счет используется на предприятии.

Один из вариантов — это оценка незавершенного производства по себестоимости. В этом случае сумма затрат на незавершенное производство рассчитывается как сумма всех затрат на производство, включая затраты на материалы, труд и накладные расходы. Другой вариант — это оценка незавершенного производства по единичным затратам, когда затраты рассчитываются исходя из стоимости каждой единицы продукции, произведенной в рамках незавершенного производства.

В расшифровке проводки на счете незавершенного производства должен содержаться номер счета, с которого счет НЗП распроводится, а также сумма и краткое описание проводки.

Причины возникновения незавершенного производства

Незавершенное производство (НЗП) возникает при отражении в бухгалтерском учете остатков полуфабрикатов, работ в процессе изготовления и других затрат, относящихся к незавершенной продукции или незавершенным строительным объектам.

Причины возникновения НЗП могут быть различными и зависеть от варианта производства:

- Расчет стоимости материалов и затрат производится в конце учетного периода;

- Изготовление продукции или выполнение работ занимает длительное время;

- Необходимо рассчитать стоимость незавершенного производства;

- Бухгалтерия предприятия занимается учетом НЗП.

Методы учета незавершенного производства могут быть разными. Наиболее распространенный метод — использование формулы для расчета стоимости незавершенки на конец отчетного периода. Для расчета используется следующая формула:

Стоимость незавершенного производства = Стоимость незавершенного производства на начало периода + Сумма проводок по счету «Незавершенное производство» — Стоимость завершенной продукции

В бухгалтерии НЗП отражается на счетах учета по единичному учету. Например, на счете «Незавершенные строительные работы» в 1С или другой программе учета. Этот счет используется для учета затрат на строительство и отражается проводкой, позволяющей рассчитать стоимость незавершенной работы на конец отчетного периода.

Пример проводки по счету «Незавершенные строительные работы»:

- Дебет счета «Незавершенные строительные работы» — увеличение стоимости незавершенного производства.

- Кредит счета «Затраты на строительство» — учет затрат, связанных с незавершенными строительными работами.

В конечном итоге, незавершенное производство отражается в бухгалтерии и позволяет рассчитать стоимость незавершенки, что является важным аспектом учета и финансового анализа.

Последствия незавершенного производства

1. Учет незавершенного производства в бухгалтерии

В бухгалтерском учете незавершенное производство отражается на счете Незавершенное производство (счет 10) или Работы в процессе выполнения (счет 20). Это зависит от конкретной бухгалтерской системы, такой как 1С.

2. Оценка стоимости незавершенного производства

Для оценки стоимости незавершенного производства используются различные методы и формулы, в зависимости от отрасли и характера производства. В строительстве, например, незавершенное производство отражается на счете Строительство объекта (счет 20), а его стоимость определяется по формуле: нормативная сумма зависит от объема и конечная сумма зависит от фактически выполненной работы.

Расчет и учет незавершенного производства требует проводки на соответствующих счетах бухгалтерского учета. Незавершенное производство может быть отражено на разных счетах в зависимости от варианта учета и специфики компании.

Бухгалтерия должна провести анализ и расшифровку незавершенки, чтобы отразить ее стоимость и состояние в бухгалтерском учете. Это поможет компании корректно учитывать затраты на незавершенное производство и оценивать его влияние на финансовые показатели.

Затраты в незавершенном производстве

Если компания занимается строительством объектов, в процессе работ у нее могут находиться запасы незавершенной продукции. Какой счет при этом относится к незавершенному производству?

При бухгалтерском учете незавершенному производству может быть присвоен различный счет, в зависимости от характера производимой продукции:

1. Счет 20 Незавершенное производство

Это один из вариантов учета затрат и отражения незавершенки. Счет 20 Незавершенное производство относится к разделу IV Незавершенное производство и полуфабрикаты плана счетов бухгалтерского учета. На этом счете учитывается объем работ, которые еще не завершены, и их стоимость.

В 1С:Бухгалтерии для учета затрат в незавершенном производстве можно использовать счет 20.1 Затраты в незавершенном производстве по собственному производству или счет 20.2 Затраты в незавершенном производстве по подрядным работам.

2. Счет 90 Продукция

В некоторых компаниях затраты в незавершенном производстве могут отражаться на счете 90 Продукция. Этот счет относится к разделу VI Внеоборотные активы плана счетов бухгалтерского учета. Он используется для учета незавершенного строительства, характеризуется высокой степенью утилизации и долгосрочной перспективой использования.

3. Счет 97 Незавершенное строительство

Счет 97 Незавершенное строительство также используется для учета незавершенного производства в строительстве. Он относится к разделу VII Расчеты с покупателями и заказчиками плана счетов бухгалтерского учета. На этом счете отражаются работы, которые не завершены к определенному периоду, а также затраты на их выполнение.

Для оценки стоимости незавершенного производства можно использовать различные методы, включая формулы и расшифровки счета. Ведение учета и расчет затрат в незавершенном производстве зависит от нормативов и методик, принятых в компании.

В целом, затраты в незавершенном производстве относятся к незавершенным счетам в бухгалтерии компании и виды учета остатков. Незавершенные производству, незавершенные работ и незавершенное строительство формируются в определенном периоде и отражаются на счетах учета.

Счет бухгалтерского учета для затрат в незавершенном производстве

В бухгалтерском учете для отражения затрат на незавершенное производство используется специальный счет, который называется счет незавершенного строительства или счет незавершенного производства.

Счет незавершенного производства относится к счетам затратных на запасы полуфабрикатов и продукции. На этом счете отражаются затраты предприятия в течение периода незавершенного строительства или производства.

Для расчета остатков на счете незавершенного производства используются различные методы оценки, такие как нормативные, собственные или реальные стоимостные методы.

Чтобы рассчитать сумму затрат, относящихся к незавершенному производству, нужно знать, какой объем работы выполнен к концу отчетного периода. Это основополагающая формула для учета незавершенного производства: стоимость остатков на счете незавершенного производства = (стоимость затрат на счете незавершенного производства в начале периода + сумма затрат на счете производства) — (стоимость законченной продукции + стоимость остатков на счете незавершенного производства в конце периода).

Проводки по счету незавершенного производства записываются в бухгалтерском учете для учета затрат и оценки степени готовности производственного процесса. Важно учесть, что незавершенное производство учитывается на протяжении всего производственного цикла и до завершения работ.

Таким образом, счет незавершенного производства является инструментом бухгалтерского учета, который позволяет отразить затраты и учет незавершенки в процессе строительства или производства.

Преимущества и недостатки использования незавершенного производства

Преимущества использования незавершенного производства включают:

- Возможность отразить стоимость продукции, находящейся в процессе производства, на счете незавершенное производство;

- Учет незавершенки позволяет оценить, какой объем работ уже выполнен и какой остался до завершения производства;

- Метод незавершенного производства позволяет рассчитать нормативную оценку незавершенного производства, что важно для планирования производства и контроля за его эффективностью;

- Незавершенка учитывается на счету незавершенное производство, что позволяет лучше контролировать затраты и использование ресурсов;

- Оборачиваемость незавершенки может быть учтена в финансовых показателях предприятия.

Однако использование незавершенного производства также имеет некоторые недостатки:

- Сложность проведения бухгалтерских проводок с учетом незавершенного производства;

- Необходимость правильно оценить незавершенное производство, чтобы избежать искажений в финансовой отчетности;

- В 1С и других программных решениях сложно отразить незавершенку при единичном строительстве;

- В бухгалтерии нужно знать, какой номер счета относится к незавершенному производству;

- Методы оценки незавершенки могут задаваться нормативами, что ограничивает гибкость использования незавершенного производства.

Незавершенное производство – это важный аспект бухгалтерского учета, который учитывает стадию производства продукции и помогает контролировать затраты и эффективность производства на предприятии.

Как управлять незавершенным производством

Учет незавершенного производства (НЗП) относится к методам бухгалтерии, которые применяются для отражения стоимости продукции, находящейся в процессе изготовления. Это важный аспект учета на предприятии, так как остатки НЗП могут значительно влиять на объем и финансовое состояние компании.

В 1С:Бухгалтерии незавершенное производство отражается на счете учета затрат по НЗП. Такое учете позволяет проводить расшифровку затрат на производство, определять сумму незавершенных полуфабрикатов и оценивать их стоимость.

Счет учета затрат по НЗП включает проводки связанные с производством, как в процессе его изготовления, так и в конце строительства. При учете НЗП учитывается стоимость остатка незавершенного производства на конец отчетного периода, а также примеры затрат, относящихся к производству.

Существуют различные методы учета незавершенного производства. Наиболее распространенным вариантом является учет по методу счета 42 Незавершенное производство или методом счета 20 Остатки незавершенного производства. В рамках этих методов проводятся соответствующие бухгалтерские проводки и расчеты.

Для более точного учета НЗП, компании могут использовать формулу для оценки стоимости незавершенного производства. Эта формула учитывает остатки незавершенного производства, а также затраты, уже прошедшие через счета учета затрат на производство. В результате расчета получается точная сумма НЗП, которая отражается в бухгалтерии.

Пример расшифровки затрат на незавершенное производство

Для наглядности представим счет учета затрат на производство примера строительства дома:

1. Изготовление строительных материалов — относится к НЗП.

2. Затраты на строительство (з/п рабочих, оплата электроэнергии и т.д.) — относятся к НЗП.

3. Остаток незавершенного строительства на конец периода — относится к НЗП.

Сумма незавершенного производства построенного дома определяется по формуле:

Строительный материал + Затраты на строительство — Остаток незавершенного строительства на конец периода = Стоимость незавершенного производства.

Таким образом, управление незавершенным производством включает в себя учет и контроль за процессом производства и его затратами, а также оценку стоимости незавершенной продукции. Это позволяет компаниям более эффективно планировать и управлять своей деятельностью в области производства.

Компании, успешно использующие незавершенное производство

Учет незавершенного производства проводится для определения его стоимости и последующей оценки собственного капитала компании. В популярной программе 1С незавершенное производство отражается на счете Незавершенные производственные работы (НЗП) в разделе Оценка себестоимости методом единичного учета.

Учет НЗП зависит от методов и нормативов, используемых в конкретном предприятии. Как правило, в бухгалтерии формула оценки незавершенного производства учитывает затраты на производство и изготовление продукции, работы по строительству и т.д.

Для примера, в строительстве незавершенка относится к счету Незавершенное строительство и учитывается на основании фактических затрат, норм и методик, принятых в этой отрасли. Расшифровка незавершенки проводится в конце отчетного периода с учетом затрат и общего объема работ.

Какой метод учета незавершенного производства используется в компании зависит от ее специфики и отрасли. Но независимо от того, какая компания имеет дело с незавершенным производством, важно оценивать его стоимость, а также учитывать и отражать эти затраты в бухгалтерии.

На практике незавершенным производством обычно занимаются компании, чей бизнес связан с производством или строительством сложных и долгосрочных объектов или изделий. Успешное использование незавершенного производства позволяет компаниям аккуратно учесть и оценить затраты на недостроенные или неоконченные производственные работы, что обеспечивает более точную информацию о финансовом состоянии предприятия.

- Оценка незавершенного производства учитывается в составе бухгалтерского учета.

- Затраты на НЗП отражаются на соответствующих счетах в бухгалтерии.

- Учет незавершенного производства проводится при помощи специфических методов и формул, а также в соответствии с установленными нормативами.

- Компании, успешно использующие незавершенное производство, могут более точно оценить и учесть затраты на недостроенные или неоконченные работы, что помогает им получить более полную картину о состоянии своего бизнеса.