Бухгалтерский учет является одной из ключевых составляющих успешного ведения бизнеса. В нем фиксируются все финансовые операции, что позволяет предпринимателям контролировать свою деятельность и принимать обоснованные решения. Но что происходит, когда операции не отражаются своевременно?

Исключить несвоевременное отражение операций в бухгалтерском учете возможно с помощью строгой системы внутреннего контроля и автоматизации учетных процессов. Автоматизация позволяет автоматически регистрировать все финансовые операции, что значительно сокращает риск ошибок и задержек в отражении данных. Кроме того, внутренний контроль и регулярные аудиты позволяют выявлять нарушения в учете и принимать меры для их устранения, минимизируя возможные последствия для бизнеса.

Операции, несвоевременно отраженные в бухгалтерском учете: проблемы и последствия

Несвоевременное отражение операций в бухгалтерском учете может привести к серьезным проблемам и искажению данных в финансовой отчетности компании. Отсутствие актуальной информации о финансовом состоянии предприятия может привести к неправильной принятию управленческих решений и негативным последствиям для бизнеса.

Одной из основных проблем, связанных с несвоевременным отражением операций, является искажение данных. Если операции не отражаются в учете вовремя, то информация о денежном потоке, активах и обязательствах может быть неполной или некорректной. Это затрудняет анализ финансовой отчетности и делает невозможным получение достоверной информации о финансовых показателях компании.

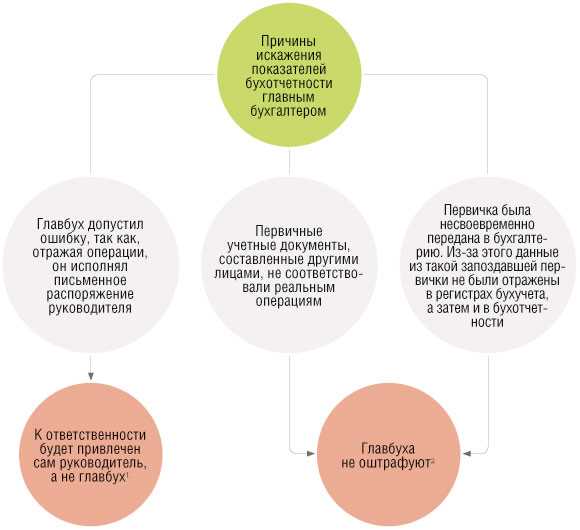

Возможные нарушения при несвоевременном отражении операций в учете:

1. Неправильное определение финансовых результатов. Несвоевременное учет операций может привести к неправильному определению доходов и расходов компании, что искажает представление о ее финансовом состоянии.

2. Нарушение требований законодательства. Бухгалтерия обязана отражать операции в соответствии с действующими нормативными актами. Если операции не своевременно отражаются или не соответствуют требованиям законодательства, то компания может быть подвергнута штрафам и другим юридическим последствиям.

3. Утеря информации и неразбериха в учете. Если операции не отражаются вовремя, то информация может быть потеряна, что приводит к неразберихе и затрудняет проведение аудита и анализ финансовой отчетности. Это создает дополнительные проблемы для предприятия и может снизить доверие со стороны инвесторов и партнеров.

Последствия несвоевременного отражения операций в бухгалтерском учете:

1. Снижение качества управленческих решений. Несвоевременная информация о финансовом состоянии предприятия затрудняет принятие обоснованных решений, что может привести к упущению возможностей и ухудшению финансовых показателей компании.

2. Риски управления. Отсутствие актуальных данных о финансовом состоянии компании усложняет контроль за денежным потоком и финансовыми рисками, что может привести к нецелевому использованию средств и финансовым убыткам.

3. Утрата доверия сторонних лиц. Несвоевременное отражение операций может подорвать доверие инвесторов, кредиторов и партнеров, что может привести к утрате потенциальных инвестиций, потере кредитного рейтинга и снижению доли рынка компании.

Чтобы избежать проблем и последствий, связанных с несвоевременным отражением операций в бухгалтерском учете, компании должны разработать и строго соблюдать процедуры и правила бухгалтерского учета. Также важно внедрение современных систем бухгалтерии и контроля, которые позволят оперативно отражать все операции и предоставлять актуальную информацию о финансовом состоянии предприятия.

Нарушения при отражении операций в бухгалтерии

Одним из распространенных нарушений является задержка в отражении операций в бухгалтерском учете. Это может случиться из-за неправильной организации бухгалтерского процесса, отсутствия квалифицированных специалистов или просто из-за невнимательности работников. В результате таких просчетов финансовая отчетность организации может быть существенно искажена.

Другим распространенным нарушением является неправильное отражение операций в учетной системе. Это может произойти из-за недостаточного знания законодательства, неправильного применения бухгалтерских правил или умышленного искажения данных. В обоих случаях такие нарушения могут привести к серьезным последствиям для организации, вплоть до уголовной ответственности.

Еще одним распространенным нарушением является неполное или некорректное отражение операций. Это может произойти из-за ошибок при внесении данных, неправильного применения учетных правил или недостаточной проверки документации. В результате таких нарушений финансовые показатели организации могут быть искажены, что препятствует принятию обоснованных управленческих решений.

| Наименование нарушения | Причины | Последствия |

|---|---|---|

| Задержка в отражении операций | Неправильная организация бухгалтерского процесса, отсутствие квалифицированных специалистов, невнимательность | Искажение финансовой отчетности |

| Неправильное отражение операций | Недостаточное знание законодательства, неправильное применение бухгалтерских правил, умышленное искажение данных | Последствия – серьезные, вплоть до уголовной ответственности |

| Неполное или некорректное отражение операций | Ошибки при внесении данных, неправильное применение учетных правил, недостаточная проверка документации | Искажение финансовых показателей и препятствие в принятии управленческих решений |

Отсутствие актуальности данных в бухгалтерском учете

Причины отсутствия актуальности данных в бухгалтерском учете

Одной из основных причин отсутствия актуальности данных является неправильная или несвоевременная регистрация операций. Например, поступление денежных средств может быть отражено с опозданием или вовсе быть упущено из учета. Также могут возникать проблемы с правильной оценкой активов и обязательств компании, что приводит к искажению реальной финансовой ситуации.

Другой причиной может быть некорректное заполнение документов и ошибки при внесении информации в систему учета. Например, неверно указанная сумма в документе или неправильный выбор счета при проведении операции могут привести к искажению данных и созданию недостоверной информации.

Последствия отсутствия актуальности данных в бухгалтерском учете

Отсутствие актуальности данных в бухгалтерском учете может повлечь за собой ряд негативных последствий для компании. Прежде всего, это может привести к неправильным финансовым расчетам, что может повлечь за собой ошибочные решения в планировании и управлении бизнесом.

Кроме того, отсутствие актуальности данных может нарушить требования законодательства и привести к административной и финансовой ответственности для организации. Некорректная отчетность и искажение финансовой информации может привести к штрафам и санкциям со стороны налоговых органов и регуляторов.

Важно отметить, что отсутствие актуальности данных в бухгалтерском учете создает риск для надежности и достоверности финансовой информации, что может негативно сказаться на репутации компании и ее отношениях с партнерами и инвесторами.

Потеря информации и ее влияние на бухгалтерский учет

Потеря информации может существенно исказить бухгалтерский учет и повлиять на его достоверность. В случае, если данные об операциях не записаны или были потеряны, возникает риск неправильного расчета финансовых показателей, таких как прибыль, убыток, налоговая база и другие.

Более того, потеря информации может привести к сложностям при проведении проверок со стороны налоговых органов или при аудите, так как недостающие данные могут вызвать подозрения и дополнительные запросы на предоставление документов.

Для минимизации рисков потери информации в бухгалтерском учете необходимо применять регулярное резервное копирование данных, использовать надежные программные средства, обеспечивающие защиту информации, и предусмотреть процедуры восстановления данных в случае их потери.

Для поддержания надлежащего качества бухгалтерского учета необходимо принимать меры по предотвращению потери информации и устанавливать процедуры ее восстановления при возникновении такой ситуации.

Неправильное интерпретирование операций: причины и последствия

Причины неправильного интерпретирования операций

- Недостаточное знание и понимание бухгалтерских правил и норм.

- Отсутствие систематического обновления знаний и навыков бухгалтеров.

- Недостаточная документированность операций.

- Ошибки в системе учета и неправильное применение программного обеспечения.

- Отсутствие контроля и сверки операций.

Последствия неправильного интерпретирования операций

Неправильное интерпретирование операций может привести к серьезным последствиям для компании:

- Неточность и потеря достоверности бухгалтерской отчетности.

- Недостоверность финансовых показателей компании.

- Нарушение законодательства и неправомерные действия.

- Потеря доверия со стороны руководства, акционеров и инвесторов.

- Штрафы и финансовые потери в связи с возможностью налоговых проверок.

- Утрата репутации и имиджа компании.

Для предотвращения неправильного интерпретирования операций необходимо уделять должное внимание обучению бухгалтерскому персоналу и внедрению системы контроля и сверки операций. Также, важно регулярно обновлять информацию о бухгалтерских правилах и нормах, а также использовать надежные программные решения для ведения бухгалтерского учета.

Ошибки при учете сроков и срочности операций

Ошибки и искажение данных в бухгалтерском учете могут возникнуть в результате неправильного учета сроков и срочности операций. Это может привести к серьезным последствиям для предприятия и способствовать возникновению финансовых потерь.

Одной из распространенных ошибок является неправильное отражение операций в бухгалтерском учете. Несвоевременное или неправильное отражение операций может привести к искажению данных и искажению финансовой отчетности.

Проблемы связанные с несвоевременным отражением операций:

- Недостоверность данных в бухгалтерском учете;

- Невозможность получить своевременную и достоверную информацию для принятия управленческих решений;

- Утрата контроля над финансовым состоянием предприятия;

- Утрата доверия со стороны инвесторов, партнеров и клиентов.

Ошибки при учете сроков и срочности операций могут возникать из-за недостаточного внимания и безответственности бухгалтера. Например, некорректное отражение операций по учету расчетов с поставщиками или клиентами может привести к переплатам или потере доходов для предприятия.

Последствия ошибок при учете сроков и срочности операций:

- Финансовые потери предприятия;

- Снижение доверия со стороны банков, инвесторов и партнеров;

- Негативные последствия для репутации предприятия;

- Невозможность своевременного анализа и планирования финансовой деятельности предприятия.

Для предотвращения ошибок при учете сроков и срочности операций необходимо уделить особое внимание разработке и соблюдению правильных бухгалтерских процедур и контрольных механизмов. Постоянный мониторинг и анализ бухгалтерской отчетности также помогут выявить возможные ошибки и проблемы в учете сроков операций и своевременно принять меры к их исправлению.

Отсутствие своевременности исправления ошибок в бухгалтерском учете

Несвоевременное исправление ошибок в бухгалтерском учете может привести к серьезным последствиям для предприятия. Когда ошибки остаются неисправленными, они могут привести к искажению данных и неправильному отображению финансовой ситуации предприятия.

Ошибки, которые не были исправлены, могут быть обнаружены на более поздних этапах и могут потребовать значительных временных и финансовых затрат для исправления. Например, в случае, когда операции были неправильно отражены в учетной системе, может потребоваться проведение перерасчетов и корректировок для приведения учетных данных в соответствие с реальным состоянием.

Отсутствие своевременного исправления ошибок также может привести к утере доверия со стороны заинтересованных сторон, таких как инвесторы, банки и налоговые органы. Несвоевременное исправление ошибок может вызвать подозрения о небрежности или некомпетентности ведения бухгалтерского учета и оказать отрицательное влияние на деловую репутацию предприятия.

Важно отметить, что любая ошибка, обнаруженная в бухгалтерском учете, должна быть исправлена незамедлительно. Для этого необходимо провести анализ и выявить причину возникновения ошибки, а затем разработать план исправления и провести соответствующие корректировки в бухгалтерской системе.

В целях предупреждения несвоевременного исправления ошибок, рекомендуется проводить регулярные аудиты бухгалтерского учета и контролировать своевременность исправления выявленных ошибок. Такая практика помогает вовремя выявлять и исправлять ошибки, предотвращая их негативные последствия.

Влияние несвоевременного отражения операций на финансовые показатели

Несвоевременное отражение операций в бухгалтерском учете может серьезно искажать финансовые показатели организации. Отсутствие актуальных данных может повлечь за собой неверное представление о текущем финансовом положении предприятия и препятствовать принятию правильных управленческих решений.

Потеря информации и неверное планирование

Одним из последствий несвоевременного отражения операций является потеря данных, необходимых для выработки долгосрочной стратегии и планирования бюджета. Без актуальной информации об изменениях в структуре активов и обязательств, компания может быть втянута в финансовые трудности и неспособна правильно выставить цены на товары и услуги.

Недостоверность отчетности и плохая репутация

Несвоевременное отражение операций может привести к недостоверности бухгалтерской отчетности. Искаженная информация о доходах и расходах может привести к недооценке или переоценке стоимости активов, что ведет к неправильной оценке финансового положения компании. В результате, потенциальные инвесторы и кредиторы могут утратить доверие и не желать сотрудничать с организацией, а также может возникнуть угроза штрафных санкций со стороны контролирующих органов.

- Ошибки в налоговой отчетности и нарушение законодательства

- Несвоевременное отражение операций может привести к нарушению налогового законодательства и созданию предпосылок для возникновения конфликтов с налоговыми органами. Ошибки в налоговой отчетности могут привести к штрафным санкциям и потере репутации у органов государственного контроля.

- Упущение возможностей обратить правильное финансовое положение

- Несвоевременное отражение операций может привести к пропуску возможности выявить проблемы в финансовом положении компании и своевременно принять меры для их устранения. Отсутствие информации о задолженностях, убытках или неплатежеспособных клиентах, может в итоге привести к банкротству организации.

Таким образом, несвоевременное отражение операций в бухгалтерском учете может иметь серьезные негативные последствия, включая искажение финансовых показателей, снижение доверия к организации со стороны инвесторов и кредиторов, нарушение законодательства и потерю организацией возможности сохранить свое финансовое положение и развиваться.

Правовые последствия искажения данных в бухгалтерском учете

Искажение данных в бухгалтерском учете может иметь серьезные правовые последствия для предприятия. Во-первых, это может привести к нарушению финансовой отчетности, что может привлечь внимание контролирующих органов. В случае обнаружения несоответствий между данными, предоставленными в финансовой отчетности и реальным положением дел в организации, могут возникнуть судебные разбирательства и административные штрафы.

Искажение данных в бухгалтерии может также иметь негативные последствия для взаимоотношений предприятия с контрагентами. Несвоевременное отражение операций может привести к ошибочным расчетам поставщиков и потребителей, что может создать конфликты и споры. В свою очередь, это может негативно повлиять на репутацию и имидж организации.

Нарушение законодательства о бухгалтерском учете

Искажение данных в бухгалтерии также может быть нарушением требований законодательства о бухгалтерском учете. Законодательство строго регламентирует процедуру ведения бухгалтерского учета, а также устанавливает санкции за его нарушение.

Нарушение требований законодательства о бухгалтерском учете может привести к штрафам, административной ответственности, а в некоторых случаях, даже к уголовному преследованию. Кроме того, предприятию, нарушающему законодательство о бухгалтерском учете, может быть отказано в получении государственной поддержки и льгот.

Необходимость правильного ведения бухгалтерского учета

Правильное ведение бухгалтерского учета является одним из ключевых принципов эффективного управления предприятием. Точные и своевременные данные позволяют принимать осознанные решения о распределении ресурсов, контролировать финансовое состояние организации и строить долгосрочные планы.

Поэтому, предприятиям необходимо придерживаться всех требований законодательства о бухгалтерском учете, а также усиливать контроль за точностью и актуальностью данных, отражаемых в бухгалтерии. Это поможет избежать негативных правовых последствий, необходимость в частых корректировках отчетности и проблем во взаимоотношениях с контрагентами.

Риск штрафов и санкций за нарушение правил бухгалтерской отчетности

Правительством и налоговыми органами установлены жесткие правила и требования к ведению бухгалтерского учета. Они заключаются в соблюдении определенной формы отчетности, составлении финансовых отчетов в установленные сроки и предоставлении их налоговым и другим контролирующим органам в случае необходимости.

В случае выявления нарушений и грубых ошибок в бухгалтерском учете, организация может быть оштрафована или ограничена в деятельности. Штрафы могут быть значительными и значительно ухудшить финансовое положение организации. Кроме того, в случае систематических нарушений и искажений данных, руководство и кадровые решения могут быть подвергнуты ответственности.

Чтобы избежать риска штрафов и санкций, необходимо соблюдать правила бухгалтерского учета, финансовой отчетности и отражать операции в установленные сроки. Бухгалтеры должны быть внимательными и внимательно относиться к своей работе, чтобы исключить возможные ошибки и несоответствия.

Важность своевременного и точного бухгалтерского учета для предприятия

Несвоевременное отражение операций в бухгалтерском учете может привести к серьезным нарушениям и искажению информации, что создаст значительные проблемы для предприятия. Отсутствие или задержка в учете операций может привести к неправильной оценке финансовых показателей, ошибочному принятию решений, нарушению законодательства и возникновению штрафов со стороны налоговых органов.

Своевременное отражение операций в бухгалтерском учете также является основным источником информации для финансовой отчетности предприятия. Финансовая отчетность, составленная на основе точных и своевременных данных, является основой для привлечения инвестиций, получения кредитов, заключения контрактов с партнерами и взаимодействия с налоговыми органами.

Более того, своевременное и точное ведение бухгалтерского учета способствует улучшению внутреннего контроля, предотвращению мошенничества и минимизации рисков для предприятия. Предприятие, ведущее своевременный и точный бухгалтерский учет, имеет более высокий уровень доверия со стороны инвесторов, партнеров и государственных органов.

| Плюсы своевременного и точного бухгалтерского учета: | Минусы несвоевременного и искаженного учета: |

|---|---|

| Предоставление достоверной информации для принятия управленческих решений | Неправильная оценка финансового состояния предприятия |

| Создание основы для финансовой отчетности и привлечения инвестиций | Возникновение штрафов от налоговых органов |

| Улучшение внутреннего контроля и предотвращение мошенничества | Потеря доверия со стороны инвесторов и партнеров |

| Минимизация рисков и проблем для предприятия | Нарушение законодательства и правовых норм |