Авансовый платеж по упрощенной системе налогообложения (УСН) — это важный этап в организации бизнеса. Как известно, УСН позволяет упростить процедуру уплаты налогов и уменьшить платежные обязательства. Однако, чтобы избежать недоразумений со стороны налоговых органов и предотвратить проблемы с бухгалтерией, необходимо правильно указывать назначение платежа при авансовом платеже.

В платежке, которую вы предоставляете налоговому органу, необходимо указать все необходимые данные для правильной идентификации платежа. Необходимо указать код бюджетной классификации и выставить сумму, которую вы перечисляете. Очень важно также учесть все пени и штрафы, которые могут возникнуть в случае несвоевременного уплаты авансового платежа.

Необходимо отметить, что указание назначения платежа при авансовом платеже УСН является обязательным и невыполнение этого требования может повлечь за собой административные и финансовые последствия. Правильное указание назначения платежа даст возможность налоговым органам быстро определить сумму платежа и провести его зачисление в соответствующий бюджет.

Назначение платежа при авансовом платеже

При оплате товаров или услуг вперед, предприятие может столкнуться с необходимостью определить, для чего именно был совершен этот платеж. Возможное назначение платежа при авансовом платеже включает:

- Расчет на осуществление работ или оказание услуг;

- Авансовый платеж за приобретение товаров;

- Погашение задолженности, включая пени и штрафные санкции.

Особое внимание следует обратить на оплату пени при авансовом платеже. В соответствии с законодательством, в случае просрочки оплаты покупателем аванса, налогооблагаемая база по УСН увеличивается на сумму неустойки (пени), начисленной по договору. Более того, предприятие самостоятельно определяет размер пени и осуществляет учет их начисления и списания.

Для правильного назначения платежа при авансовом платеже важно учитывать, что сумма аванса должна быть отражена в договоре и новациях к нему. Кроме того, предприятию необходимо правильно составить счет-фактуру и учесть все реквизиты необходимые для корректного разграничения авансового платежа.

Таким образом, правильное назначение платежа при авансовом платеже при учете в рамках упрощенной системы налогообложения (УСН) не только поможет избежать возможных ошибок, но и способствует корректному ведению бизнеса и соблюдению налогового законодательства.

Упрощенная система налогообложения

В рамках УСН предусмотрены несколько режимов налогообложения, включая упрощенную систему налогообложения для доходов, усиленную систему налогообложения для расходов и единый налог на вмененный доход (ЕНВД). Каждый режим имеет свои особенности и ставки налогообложения.

Преимущества УСН:

- Упрощенный порядок ведения бухгалтерии

- Сниженная ставка налогообложения

- Упрощенная процедура уплаты налогов

- Устранение необходимости в платежках в ФСС и ФОМС

Оплата пени при авансовом платеже УСН:

При авансовом платеже в рамках Упрощенной системы налогообложения (УСН) пени начисляются в случае задержки или неправильного уплаты налога. Размер пени определяется согласно действующему законодательству.

В случае задержки с уплатой авансового платежа, налогоплательщик обязан уплатить пени, рассчитываемые на основе установленных законодательством процентных ставок.

Важно помнить, что своевременное и правильное исполнение всех налоговых обязательств позволяет избежать начисления пени и рассчитывать на льготы и преимущества, предоставляемые в рамках УСН.

Предоплата налогов

Упрощенная система налогообложения (УСН) предусматривает уплату налогов в соответствии с установленными сроками, но предоставляет возможность для авансового платежа налогов. Такой платеж называется платежкой и осуществляется в полном объеме предварительно до установленной даты.

Цель предоплаты налогов

Основная цель предоплаты налогов при УСН — обеспечение стабильного поступления финансовых средств в бюджет. Это позволяет государству эффективно планировать и осуществлять свои функции, а также осуществлять контроль за своевременной и полной уплатой налогов со стороны налогоплательщиков.

Процедура предоплаты налогов

Для осуществления предоплаты налогов на основе УСН необходимо соблюдать следующие шаги:

- Расчет суммы авансового платежа.

- Оформление платежки, которая содержит информацию о налогоплательщике, периоде оплаты, сумме платежа и других необходимых данных.

- Передача платежки в налоговый орган в установленные сроки и способами (электронно, почтой и т.д.).

- Отслеживание состояния платежа и его зачисление в бюджет.

Важно отметить, что предоплата налогов при УСН является обязательной для всех налогоплательщиков данной категории.

Уплата авансовых платежей позволяет выполнять свои налоговые обязательства вовремя и избегать штрафных санкций со стороны налоговой службы.

В результате, предоплата налогов является важной процедурой для обеспечения финансовой стабильности государства и налогоплательщиков, а платежка предоставляет удобный способ осуществления таких платежей.

Основания для аванса

Авансовый платеж в системе упрощенной системе налогообложения (УСН) может быть осуществлен по следующим основаниям:

1. Предоплата за товары или услуги

Некоторые клиенты могут размещать заказы на товары или услуги и производить предоплату — авансовый платеж, чтобы гарантировать намерения о покупке или получении услуги. Для учета таких платежей необходимо составить и выставить платежку с указанием даты и суммы предоплаты.

2. Рассрочка платежа

В некоторых случаях, клиенты могут подписать договор на предоставление товаров или услуг с отсрочкой платежа. Однако для учета и контроля таких отсрочек и разделения затрат в учетных документах, может быть необходимо произвести авансовый платеж. Следует составить платежку, указав дату, сумму и условия отсрочки платежа.

В случае использования авансовых платежей в системе упрощенной системе налогообложения (УСН), необходимо внимательно отслеживать их учет и правильность оформления платежек, чтобы избежать нарушений налогового законодательства.

Авансовые платежи

При использовании УСН, предприниматели, осуществляющие авансовые платежи, должны учитывать особенности назначения платежа. По законодательству РФ, в случае использования УСН, обязательно указывается конкретная цель сделки или отношений, которая требует авансового платежа.

Назначение платежа значительно облегчает учет и контроль за авансами. Оно должно быть четким и подробным, чтобы избежать недоразумений и споров при дальнейшем расчете. Как правило, назначение платежа указывается в платежке, которая является документом, подтверждающим факт уплаты аванса.

Пример:

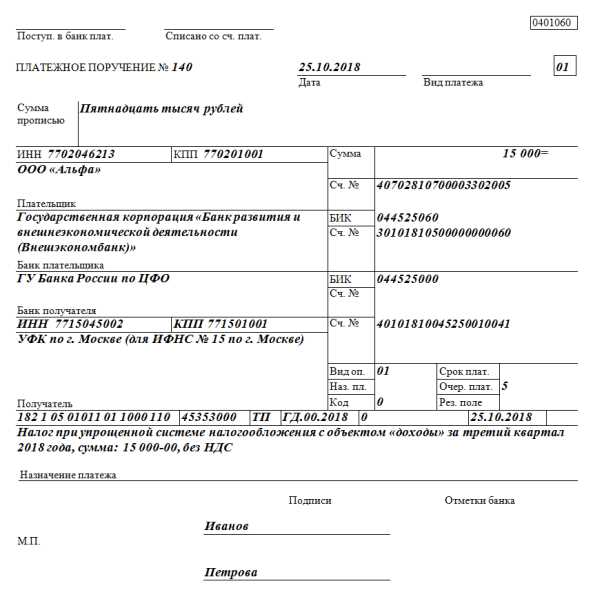

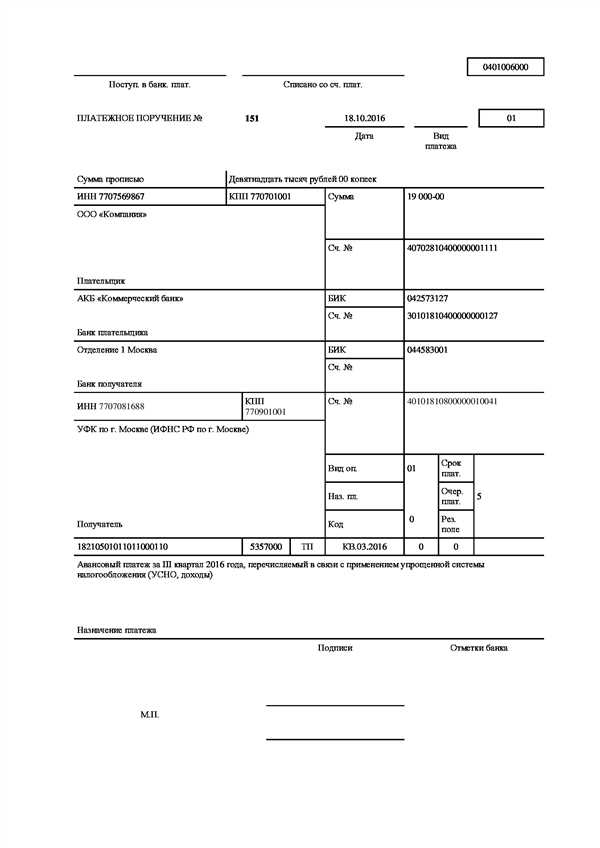

Назначение платежа: Авансовый платеж по договору №123 от 01.01.2022 г. на оказание услуг по ремонту транспортного средства марки АВТО.

Такое четкое и информативное назначение позволяет осуществлять контроль за авансовыми платежами, устанавливать связь между платежкой и договором, а также упрощает документооборот при последующих операциях.

Важно отметить, что назначение платежа и его правильное оформление имеют большое значение в бухгалтерии и налоговых расчетах. При нарушении требований по назначению платежа, предпринимателю может грозить уплата дополнительных налогов и штрафов.

Налоговая база

Основные особенности определения налоговой базы при авансовом платеже по УСН:

- Налоговая база определяется исходя из выручки, полученной предпринимателем/организацией от реализации товаров (работ, услуг) в платежном периоде.

- Выручка может быть определена на основе платежек, выставленных покупателям за реализованные товары (работы, услуги).

- При расчете налоговой базы, необходимо учесть также суммы пени и штрафы, начисленные в связи с несвоевременной уплатой авансовых платежей или нарушением других условий налогового законодательства.

Для учета налоговой базы и расчета авансовых платежей по УСН рекомендуется использовать специализированное программное обеспечение или обратиться в налоговую инспекцию для получения подробной консультации.

Таблица 1. Пример расчета налоговой базы:

| № | Наименование | Сумма, руб |

|---|---|---|

| 1 | Выручка от реализации товаров (работ, услуг) по платежкам | 100 000 |

| 2 | Пени и штрафы | 2 000 |

| Итого налоговая база | 102 000 |

Важным аспектом при определении налоговой базы для авансового платежа по УСН является правильный учет выручки, пени и штрафов. Точный расчет налоговой базы позволит предпринимателю/организации корректно выполнять обязанности по уплате авансовых платежей и соблюдать требования налогового законодательства.

Проценты по авансовым платежам

При проведении авансовых платежей в рамках упрощенной системы налогообложения (УСН), важно учесть возможность начисления процентов по недоплате.

Если по итогам отчетного периода оказывается, что авансовый платеж был слишком низким или не был произведен вовремя, налоговая служба может начислить пени. Платежка с показателем недоплаты будет включать сумму задолженности, а также соответствующие проценты.

Размер начисляемых пеней регламентируется законодательством и зависит от причин задержки или недостаточности платежа. Специалисты рекомендуют своевременно настраивать систему учета, чтобы избежать проблем с корректностью авансовых платежей и предотвратить начисление пени.

Платежка пени по УСН

В рамках упрощенной системы налогообложения (УСН), пени могут быть начислены в случае задержки или неправильного расчета размера авансовых платежей.

Платежка пени по УСН должна содержать следующую информацию:

- Наименование организации — полное наименование вашей компании;

- ИНН — индивидуальный налоговый номер вашей организации;

- КПП — код причины постановки на учет вашей организации;

- ОГРН — основной государственный регистрационный номер вашей организации;

- Сумма пени — точная сумма долга, включая проценты;

- Основание для начисления пени — указание на договор, закон или другие документы, которые устанавливают правила начисления пени;

- Дата начисления пени — точная дата начисления пени;

- Реквизиты получателя платежа — полное наименование и ИНН получателя платежа (например, налоговая инспекция).

При заполнении платежки пени необходимо быть внимательным и аккуратным, чтобы избежать ошибок. Обратите внимание на правильность указания реквизитов и соответствие суммы пени действительной задолженности.

В случае возникновения споров или несогласий с начисленными пенями по УСН, рекомендуется обратиться к юристам или налоговым специалистам для получения подробной консультации и помощи.

Упрощенная система налогообложения

Одним из преимуществ УСН является упрощенный порядок ведения бухгалтерии и уплаты налогов. Подобный режим позволяет предпринимателям сосредоточиться на развитии своего бизнеса, не тратя много времени и ресурсов на учет и отчетность.

Назначение платежа

При осуществлении авансового платежа по УСН, важно указывать правильное назначение платежа. В документах, таких как платежка, должна быть указана информация о том, что это авансовый платеж по УСН.

Назначение платежа имеет значение для налоговых органов и финансового учета предпринимателя. Он позволяет установить, какие налоги были уплачены и к какому периоду они относятся.

Пени

В случае задержки с уплатой налогов по УСН, предпринимателю могут быть начислены пени. Пени представляют собой финансовую санкцию за нарушение сроков уплаты налогов.

Размер пени зависит от длительности задержки платежа и устанавливается в соответствии с действующим законодательством.

Порядок начисления пени

При авансовом платеже Упрощенной системой налогообложения (УСН) необходимо учесть особенности начисления пени в случае просрочки оплаты.

1. Назначение платежа

Первым шагом при авансовом платеже по УСН является правильное указание назначения платежа в платежке. Следует обратить внимание на то, что в некоторых случаях начисления пени могут быть предусмотрены специфические требования к указанию реквизитов и признаков платежа. Некорректное или неполное указание информации может привести к неправильному начислению пени или задержке принятия платежа.

2. Расчет пени

При просрочке авансового платежа по УСН начисление пени производится согласно установленным нормам. Величина пени рассчитывается на основе процентной ставки и количества дней просрочки. При этом, в отдельных регионах России могут действовать особые нормы начисления пени, которые могут отличаться от общих правил.

Важно отметить, что размер пени не может превышать размер основного долга по авансовому платежу.

Для определения точной суммы пени можно воспользоваться специальными онлайн калькуляторами или обратиться за консультацией к специалисту в области налогового права или бухгалтерии. Это позволит избежать возможных ошибок при расчете и оплате пени.

Судебный порядок

Судебный порядок при авансовом платеже упрощенной системой налогообложения (УСН) включает в себя рассмотрение споров, связанных с назначением платежа и взысканием пени.

В соответствии с законодательством РФ, в случае несвоевременной выплаты авансового платежа по УСН, налогоплательщик обязан уплатить пени за каждый день просрочки. При возникновении спора о назначении платежа и взыскании пени, стороны имеют право обратиться в суд.

Судебный порядок для разрешения споров по УСН предусматривает следующую процедуру:

1. Подача искового заявления

Налогоплательщик, желающий оспорить назначение платежа или сумму пени, подает исковое заявление в суд. В заявлении должны быть указаны полные сведения о сторонах спора, основания для оспаривания и требования к ответчику.

2. Рассмотрение дела судом

Суд рассматривает исковое заявление на основании представленных доказательств и аргументов сторон. Участники процесса имеют право представлять свидетельские показания, документы и иные материалы в подтверждение своих аргументов.

В ходе рассмотрения дела суд может принять решение о назначении платежа в сумме, отличной от установленной налоговым органом, и о взыскании пени в полном или частичном размере.

Важно:

Решение суда является обязательным для исполнения и может быть обжаловано в установленные сроки.

В результате судебного порядка стороны спора получают возможность решить разногласия, связанные с назначением платежа при авансовом платеже УСН и взысканием пени, на основе правовых норм и доказательств.

Нормы законодательства

Назначение платежа при авансовом платеже усн регулируется нормами законодательства Российской Федерации.

Пени

В соответствии с гражданским кодексом РФ, при задержке платежа по авансу налогоплательщик может быть обязан уплатить пени. Размер пени определяется в процентах от суммы задержанного платежа и регулируется статьей 395 ГК РФ. Начисление и уплата пени осуществляется в соответствии с налоговым законодательством РФ.

Платежка

При авансовом платеже налогоплательщик обязан предоставить соответствующую платежку, подтверждающую факт уплаты аванса. Платежка должна содержать все необходимые реквизиты и информацию о налогоплательщике, сумме платежа и его целевом назначении. Платежка является важным документом, подтверждающим факт финансового обязательства налогоплательщика перед налоговыми органами.

Условия начисления пени

При применении Упрощенной системы налогообложения (УСН), нередко возникает вопрос о начислении пени в случае задержки с выплатой авансового платежа. Правила начисления пени в данном случае регламентированы законодательством.

Согласно статье 41 Гражданского кодекса РФ, при просрочке платежа должнику может быть начислена пеня. Однако для участников системы УСН существуют особенности, которые учитываются при начислении пени.

Условия начисления пени при УСН

Согласно статье 153.1 Налогового кодекса РФ, при применении УСН неосязаемое имущество, заемные средства, а также публичное акционерное общество (ПАО) не могут учитываться при определении капитализации организации для целей начисления пени.

Таким образом, пени при УСН начисляются только по задолженности по налогам и сборам самого налогоплательщика, не включая в себя неденежное имущество и заемные средства. При этом пени могут начисляться только за периоды, за которые предусмотрено уплата авансовых платежей.

Порядок начисления пени

Если налогоплательщик не оплатил авансовые платежи в срок, ему будет начислена пеня. Размер пени определяется исходя из действующей налоговой ставки. При этом пеня начисляется за каждый день просрочки, начиная с даты, следующей за днем, установленным законодательством для уплаты авансового платежа.

Начисленная пеня должна быть уплачена вместе с просроченным авансовым платежом, при этом налоговому органу необходимо представить документы, подтверждающие уплату пени.

Запрет капитализации неденежного имущества и заемных средств при начислении пени при УСН позволяет упростить процедуру начисления и уплаты пени для участников данной системы налогообложения.