Дивиденды – это выплаты, которые производятся лицам, обладающим акциями или иными долевыми ценными бумагами. К сожалению, при получении дивидендов необходимо платить налоги. В Российской Федерации уплаты налогом на дивиденды регулируются Налоговым кодексом РФ и Гражданским кодексом РФ, а также другими законодательными актами.

Как правило, дивиденды уплачиваются налогом по ставке 9%. Это ставка налога на прибыль, которую выплачивают физические лица при получении дохода в виде дивидендов. Кто и как платит налог на дивиденды?

Соответствующие правила устанавливаются статьей 224 НК РФ. В соответствии с этой статьей, налог на дивиденды платится физическими лицами, получившими доходы в виде дивидендов. При этом, налоги на дивиденды платятся по срокам, установленным законодательством. Например, в отношении дивидендов, полученных за предыдущий календарный год, уплаты налогом должны быть произведены не позднее 15 июня текущего года.

Определение дивидендов и их виды

Дивиденды облагаются налогом по ставке 9%. Налог на дивиденды платится организацией, осуществляющей выплату дивидендов. В то же время, лица, получающие доходы в виде дивидендов и владеющие акциями или долями, облагаются налогом при получении дивидендов.

Для физических лиц, получающих дивиденды, налог удерживается организацией при их выплате и включается в сумму, которая платится акционеру или владельцу доли. Налог на дивиденды регулируется статьей 275 Налогового кодекса РФ.

Нерезиденты, получающие дивиденды от российской организации, также облагаются налогом на дивиденды, но по другой ставке. Налог для нерезидентов составляет 15%. Для нерезидентов действуют особые сроки и порядок уплаты налога на дивиденды.

Виды дивидендов:

- Денежные дивиденды: выплачиваются в денежной форме.

- Акционерные дивиденды: выплачиваются путем предоставления акций вместо денежных средств.

- Дивиденды в натуральной форме: выплачиваются товаром (услугой) или путем предоставления акций и товаров вместе.

Какими видами дивидендов и в каком размере платить налог определяется Налоговым кодексом и правилами налогообложения.

Общая схема налогообложения дивидендов

Налогообложение дивидендов для физических лиц в РФ

Для физических лиц, получающих дивиденды, налог платится по ставке 9%. Этот налог называется налогом на доходы физических лиц (НДФЛ). Физическое лицо, получившее дивиденды, должно самостоятельно уплатить налог в бюджет. Компания, выплатившая дивиденды, может удержать этот налог из суммы выплаты и перевести его налоговым органам. Таким образом, налог платится дважды — компанией и самим получателем дивидендов.

Налогообложение дивидендов для нерезидентов

Нерезиденты — это иностранные компании или физические лица, не являющиеся налоговыми резидентами РФ. Для нерезидентов налогообложение дивидендов происходит по особым правилам. Размер налога на дивиденды для нерезидентов может зависеть от страны, с которой заключено соответствующее соглашение об избежании двойного налогообложения. Кроме того, существуют и другие факторы, влияющие на налогообложение дивидендов для нерезидентов.

Особенности налогообложения дивидендов для физических лиц

Налог на дивиденды для физических лиц в РФ уплачивается в виде налога на доходы физических лиц (НДФЛ) по ставке 9%. Отчисления налога на дивиденды осуществляются при выплате дивидендов физическим лицам.

Физические лица должны уплатить налог на дивиденды в размере 9% из суммы полученной прибыли, выраженной в денежных единицах. Налог на дивиденды платится на прибыль, полученную от российских организаций.

Сроки уплаты налога на дивиденды для физических лиц определены Налоговым кодексом РФ. В соответствии с этими сроками налог на дивиденды должен быть уплачен в течение 15 рабочих дней с момента получения дивидендов.

Физические лица могут быть облагаемы налогом на дивиденды по ставке выше 9%, если они являются нерезидентами РФ. Для нерезидентов РФ налог на дивиденды платится по ставке 15% или по ставке, установленной международным договором о двойном налогообложении.

Какие дивиденды облагаются налогом? Налог на дивиденды платится за получение дивидендов от российских организаций в форме денежных средств или иного имущества. Дивиденды, полученные от иностранных компаний, не облагаются налогом на дивиденды в РФ.

Кто платит налог на дивиденды? Налог на дивиденды для физических лиц платится получателем дивидендов — физическим лицом. Обязанность по уплате этого налога лежит на физическом лице, получающем доход в виде дивидендов.

Как платить налог на дивиденды? Для уплаты налога на дивиденды физическим лицам необходимо заполнить декларацию по налогу на доходы физических лиц и сдать ее в налоговый орган в месте своего нахождения. В случае, если доходы от дивидендов были получены в течение года, декларация должна быть подана до 30 апреля следующего года.

Особенности налогообложения дивидендов для юридических лиц

Для начала следует отметить, что дивиденды облагаются двумя видами налогов: налогом на прибыль и налогом на доходы физических лиц (НДФЛ). Каждый из них имеет свои особенности и ставки налогообложения.

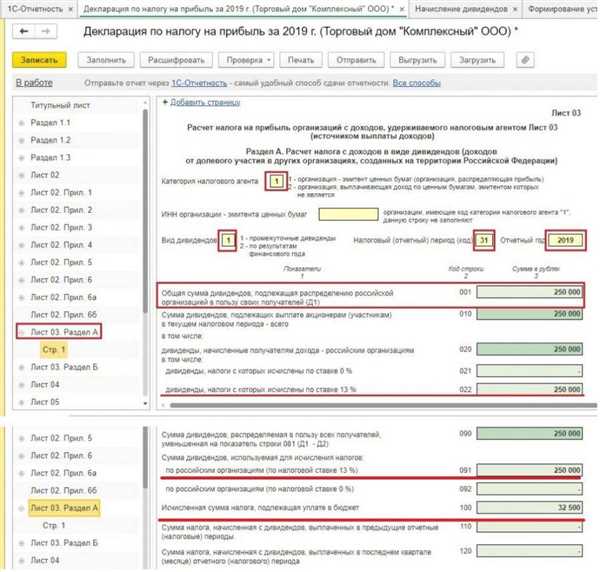

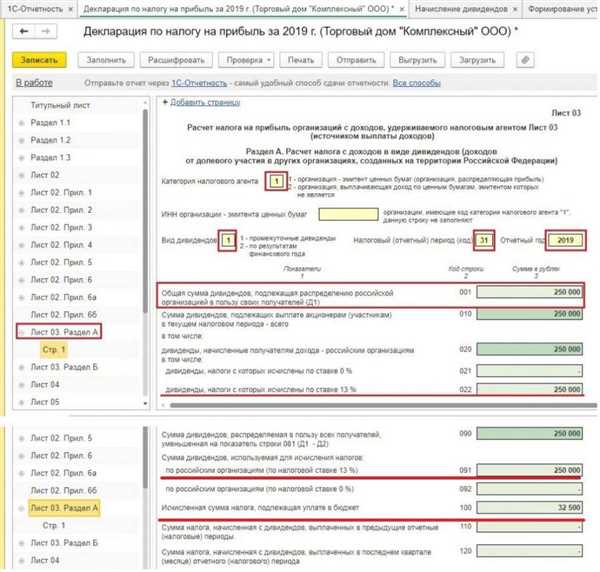

Согласно Налоговому кодексу РФ, юридическое лицо платит налог на прибыль по ставке 20%. Это ставка является обязательной при уплате налога на прибыль от дивидендов. Таким образом, сумма выплаты дивидендов облагается 20% налогом на прибыль, а оставшаяся часть суммы идет на акционеров или участников юридического лица.

В отношении налога на доходы физических лиц ситуация немного сложнее. При получении дивидендов, резиденты и нерезиденты РФ платят различные ставки налога. Резиденты РФ платят налог по ставке 13% при выплате дивидендов.

Сроки уплаты налогов по дивидендам также определены нормативными актами. Согласно НК РФ, налог на прибыль должен быть уплачен в федеральный бюджет в течение 1 месяца с момента выплаты дивидендов. Налог на доходы физических лиц уплачивается в соответствии с налоговым календарем и сроками, установленными НК РФ.

Таким образом, дивиденды, полученные юридическим лицом, облагаются налогом на прибыль по ставке 20%. Кто платит налог на дивиденды и какой процент платится, зависит от того, является ли получатель резидентом или нерезидентом РФ. Резиденты платят 13%, а нерезиденты платят в соответствии с законодательством своей страны.

Правила уплаты налогов на дивиденды

Кто платит налоги на дивиденды?

Налог на дивиденды платится физическими и юридическими лицами, получающими доход от дивидендов.

Какими налогами облагаются дивиденды?

Дивиденды облагаются двумя налогами: налогом на прибыль и налогом на доходы физических лиц (НДФЛ).

Какие ставки налога применяются?

Ставка налога на прибыль для резидентов РФ составляет 20%. Для нерезидентов ставка может быть как 10%, так и 15%, в зависимости от наличия налоговых соглашений между РФ и страной резиденства получателя.

Ставка НДФЛ для физических лиц составляет 13% или 15%, в зависимости от источника выплаты и суммы дивидендов.

Как и когда платится налог на дивиденды?

Плательщик дивидендов обязан уплатить налог с доходов физических лиц (НДФЛ) в течение трех месяцев со дня выплаты дивидендов. Налог на прибыль юридическое лицо платит вместе с представлением декларации по налогу на прибыль до 28 числа следующего после окончания отчетного периода.

Как платить налог на дивиденды?

Плательщик дивидендов обязан самостоятельно рассчитать и уплатить налог. В случае, если дивиденды выплачиваются через посредника, этот посредник может взять на себя обязанность по уплате налога.

Основным способом уплаты налога на дивиденды является перечисление суммы налога на счет соответствующей налоговой инспекции.

Какие сроки нужно соблюдать при уплате налога на дивиденды?

Сроки уплаты налога на дивиденды зависят от суммы и характера выплаты. Обычно налоги на дивиденды платятся в течение 3 месяцев со дня выплаты дивидендов.

Какой размер налога на дивиденды нужно платить?

Размер налога на дивиденды зависит от ставки применяемого налога и суммы дивидендов, а также от резидентства и наличия налоговых соглашений. Для точного определения размера налога необходимо обратиться к законодательству РФ, в частности, к Налоговому кодексу РФ, статье 9.

Отчетность по дивидендам

Для нерезидентов, получающих дивиденды от российских компаний, возникает вопрос о том, какие налоги должны быть уплачены на эти выплаты. В соответствии с Налоговым кодексом (НК) РФ, лица, получающие дивиденды на территории РФ, должны платить налог на прибыль.

Физические лица облагаются налогом на дивиденды по ставке 9%. Обязанность по уплате налога возлагается на нерезидентов, которые получают доходы в форме дивидендов от российских организаций.

Какими ставками облагаются налоги на дивиденды

Для физических лиц ставка налога на дивиденды составляет 9%.

Для нерезидентов, получающих дивиденды и уплачивающих налоги по соглашениям об избежании двойного налогообложения, ставки могут быть установлены в соответствии с этими соглашениями.

Кто платит налог на дивиденды и какие сроки уплаты

Нерезиденты обязаны платить налог на дивиденды самостоятельно. При этом, они обязаны уплатить налог в срок не позднее последнего дня месяца, следующего за истекшим налоговым периодом.

Налог может быть уплачен самим нерезидентом или перечислен налоговыми агентами (российскими организациями), выплачивающими дивиденды. Налоговые агенты обязаны удерживать налог с выплат дивидендов из прибыли и перечислять его в установленные сроки.

Размер и сроки уплаты налога на дивиденды определяются НК РФ и другими нормативными актами.

Все лица, получающие дивиденды от российских организаций, обязаны представить отчетность о налоговых выплатах в установленные сроки.

Таким образом, нерезиденты должны быть готовы выполнять свои обязанности по уплате налога на дивиденды и своевременно представлять отчетность, чтобы соблюдать законодательство РФ в этой области.

Налоговые вычеты и льготы при выплате дивидендов

При выплате дивидендов физическим лицам в Российской Федерации устанавливается налоговая ставка в размере 9%. Этот налог платится физическими лицами независимо от того, какой размер прибыли был получен компанией, которая выплачивает дивиденды.

Однако существуют определенные налоговые вычеты и льготы, которые позволяют снизить налогообложение по дивидендам. В соответствии со статьей 9 Налогового кодекса РФ, налоговые вычеты предоставляются в виде 13% от суммы дивидендов, при выплате которых не позднее 31 декабря 2022 года.

Льготы по налогу на дивиденды предоставляются также для некоторых категорий налогоплательщиков, включая инвалидов, ветеранов ВОВ, молодых специалистов и др. Какие именно льготы доступны в конкретном случае, зависит от законодательства и требует дополнительного изучения.

Кто платит налог на дивиденды? Обычно налог на дивиденды платится самой компанией, которая осуществляет выплату дивидендов. В случае если компания — нерезидент, то обязанность по уплате налога на дивиденды лежит на самом получателе дивидендов.

Если дивиденды выплачиваются резидентам страны, то налоги по дивидендам удерживаются компанией при их выплате. Нерезиденты обязаны самостоятельно уплатить налог на дивиденды в соответствии с законодательством РФ.

Какими налогами платятся дивиденды? Для физических лиц налог на дивиденды платится по ставке 9% и включается в налоговую базу по налогу на доходы физических лиц (НДФЛ). Для нерезидентов налог на дивиденды платится по ставке 15% согласно порядку, установленному в Налоговом кодексе РФ.

Какие сроки уплаты налога по дивидендам? Налог на дивиденды должен быть уплачен в течение 15 дней со дня начисления таких дивидендов. В случае, если дивиденды выплачиваются в иностранной валюте, конвертация должна быть произведена по курсу Центрального банка РФ на дату выплаты.

Таким образом, при выплате дивидендов следует учесть налоговые вычеты и льготы, которые могут существенно снизить размер налоговой обязанности. Необходимо также своевременно уплатить налоги по дивидендам, соблюдая установленные сроки и порядок уплаты.

Международные соглашения по налогообложению дивидендов

В международной практике существуют различные соглашения о налогообложении дивидендов, которые регулируют порядок и условия уплаты налогов нерезидентами. Такие соглашения заключаются между различными государствами и направлены на предотвращение двойного налогообложения.

Для нерезидентов сроки выплаты дивидендов могут быть разными в зависимости от соглашения. Уплата налогов по дивидендам производится в соответствии с применимыми ставками и требованиями законодательства страны, в которой происходит выплата дивидендов.

Ставка налога

Размер налога на дивиденды может быть определен в международных соглашениях. В некоторых случаях ставка налога может быть снижена или полностью освобождена при соблюдении определенных условий, таких как наличие специального статуса резидента в определенной стране.

Например, в Российской Федерации действует ставка налога на дивиденды, выплачиваемые физическим лицам, в размере 9%. Однако, при наличии соответствующих международных соглашений, ставка налога может быть установлена на более низком уровне.

Какие налоги платятся на дивиденды физическими лицами?

В зависимости от страны, в которой происходит выплата дивидендов и находится резидент получателя дивидендов, могут применяться различные виды налогов. В Российской Федерации физические лица обычно платят налог на доходы физических лиц (НДФЛ) в размере 9% от дивидендов, если они не освобождены от налогообложения в соответствии с международным соглашением или законодательством.

Таким образом, при получении дивидендов физические лица должны учитывать какие налоги могут быть применены к ним в стране, где выплачивается дивиденда, а также к какому налогу они обязаны платить в своей стране резиденства.

Примеры расчета налогов на дивиденды

Налог на дивиденды в России уплачивается физическими лицами в размере 13% (ставка по статье 9 НК РФ). Но какой процент налога будет платиться для разных видов прибыли и дивидендов?

- Для резидентов РФ, налоги на дивиденды платятся по ставке 13%. Если резидент получает дивиденды от внерезидентных организаций, возможно применение соглашений об избежании двойного налогообложения.

- Для нерезидентов РФ, налог на дивиденды платится также по ставке 13%. Но существуют исключения: например, если конкретный налоговый эвент произошел в домашней стране нерезидента, то налоги могут платиться в соответствии с законодательством этой страны.

- Для высокодоходных физических лиц и директоров, которые получают дивиденды, налоги на дивиденды могут платиться по ставке 35%, если сумма дивидендов превышает пределы, установленные НК РФ.

Расчет налога на дивиденды можно проиллюстрировать следующими примерами:

- Физическое лицо получило доход от дивидендов в размере 100 000 рублей и является резидентом РФ. Сумма налога будет составлять 13% от этой суммы, то есть 13 000 рублей.

- Физическое лицо получило доход от дивидендов в размере 50 000 рублей и является нерезидентом РФ. В данном случае также применяется ставка 13%, и сумма налога составит 6 500 рублей.

- Директор российской компании получает дивиденды в размере 1 000 000 рублей. Так как сумма превышает установленные пределы, налог будет составлять 35%. Возьмем этот пример для расчета: 35% от 1 000 000 рублей равно 350 000 рублей.

Однако, нужно учесть, что сроки уплаты налогов на дивиденды разные для разных категорий налогоплательщиков, поэтому рекомендуется проконсультироваться с налоговым специалистом или изучить действующее налоговое законодательство для точного расчета и своевременной уплаты налогов.

Различия в налогообложении дивидендов в разных странах

Налогообложение дивидендов в разных странах может существенно отличаться. От того, где и кем происходит выплата дивидендов, зависят правила и сроки уплаты налога на прибыль.

В России, например, дивиденды платятся как физическим, так и юридическим лицам. Для резидентов РФ в размере выплаты дивидендов применяется ставка 9%, а для нерезидентов — 15%. Налоги на дивиденды включаются в состав налога на прибыль организации, выплачивающей дивиденды. То есть, физическим лицам платить дополнительный налог не нужно. Однако, необходимо уплатить налог на доходы физических лиц (НДФЛ) в размере 13%.

Какие еще налоги платятся при выплате дивидендов в России? С учетом изменений в налоговом законодательстве с 2021 года, организации, выплачивающие дивиденды, обязаны уплатить налог на прибыль (НК) в размере 3% от суммы выплаты дивидендов. Таким образом, ставка налога на дивиденды составляет 3% от суммы дивидендов при выплате.

В других странах, таких как США или Великобритания, ставки налога на дивиденды могут быть иными. Например, в США ставка налога на дивиденды зависит от дохода физического лица и может варьироваться от 0% до 20%.

Также следует учитывать, что налогообложение дивидендов может быть разным для резидентов и нерезидентов страны, к которой привязаны дивиденды. В некоторых случаях нерезиденты могут быть обложены налогом на дивиденды по более высоким ставкам.

Итак, налог на дивиденды в каждой стране имеет свои особенности. Важно знать, какие ставки применяются и как они могут варьироваться в зависимости от различных условий. Перед тем, как получать дивиденды, необходимо ознакомиться с налоговыми правилами, действующими в той стране, где платятся дивиденды.

Способы оптимизации налогообложения дивидендов

Российские компании, выплачивающие дивиденды, обязаны уплачивать налог на доходы физических лиц (НДФЛ) с суммы выплаты. Какие ставки применяются и кто облагается налогом?

Дивиденды резидентам РФ

Физические лица-резиденты России платят налог на дивиденды по ставке 9%. Налоги удерживаются налоговым агентом (компанией, выплачивающей дивиденды) и уплачиваются в бюджет. Физические лица-резиденты получают дивиденды чистыми, без необходимости самостоятельного платежа.

Дивиденды нерезидентам

Физические лица-нерезиденты, получающие дивиденды от российских компаний, облагаются налогом на дивиденды по ставке 15%. Налоговые уплаты налоговым агентом не производятся и налогом должно заниматься физическое лицо-нерезидент самостоятельно.

Для оптимизации налогообложения нерезидентам могут понадобиться следующие действия:

- Использование соглашений о избежании двойного налогообложения, если они предусмотрены международными договорами.

- Учет расходов на получение дивидендов, которые могут уменьшить облагаемую сумму.

- Возможность применения пониженной ставки по соглашению между Россией и страной нерезидента или в соответствии с национальным законодательством.

Более подробно с оптимизацией налогообложения дивидендов можно ознакомиться на сайте Федеральной налоговой службы (www.nalog.ru). Важно знать, что сроки платежей и взаимодействия с налоговыми органами различаются для резидентов и нерезидентов, поэтому всегда рекомендуется консультироваться со специалистами.