Налог на прибыль организаций — это один из основных налоговых пунктов в российской налоговой системе. Он является обязательным для уплаты юридическими лицами и предприятиями. Пункт 1 статьи 284 Налогового кодекса Российской Федерации определяет, что налог на прибыль организаций является федеральным налогом, который уплачивается в бюджет России.

Основной характеристикой налога на прибыль является налоговая база, которая составляет прибыль отчетного периода. Виды доходов и расходов, которые должны быть учтены в налоговой базе, определяются Налоговым кодексом Российской Федерации и установлены главой 25. Плательщиками налога на прибыль являются юридические лица, освобождение от налогов и порядок начисления которого также определяется Налоговым кодексом.

Ставка налога на прибыль организаций установлена на уровне 3%. Однако, в региональном законодательстве могут быть установлены отдельные ставки налога, в соответствии с региональными бюджетными потребностями. Таким образом, плательщиками налога на прибыль являются юридические лица, которые относятся к налогоплательщикам данного налога по налоговой декларации.

Основные принципы и ставки налога на прибыль организаций

Основным объектом налогообложения является прибыль, полученная юридическими лицами. Налог начисляется на отчетный период, который обычно составляет 12 месяцев. Прибыль признается налоговой, если она не учтена в составе расходов или не исключена из общего дохода.

Налоговая база налога на прибыль организаций определяется в соответствии с главой 25 Налогового кодекса РФ. Какие элементы учитываются в базе определены в главе 25. В своей отчетности организации должны указывать все доходы и расходы, которые могут иметь налоговую характеристику.

Ставка налога на прибыль организаций установлена на уровне 20%. При этом, уплачивается не только федеральный налог, но и региональный налог. Таким образом, общая ставка может составлять до 25%.

Плательщиками налога на прибыль организаций являются юридические лица и индивидуальные предприниматели. Определение того, кто является плательщиком налога, и каким образом начисление налога происходит, определяется в главе 3 Налогового кодекса РФ.

Региональный налог на прибыль устанавливается регионами России и может иметь отличные от федеральных ставки. Размер регионального налога определяется в бюджете соответствующего субъекта РФ.

Налоговый период для уплаты налога на прибыль организаций составляет один календарный год или иной отчетный период. Отчетность по налогу на прибыль должна быть представлена в налоговую службу в установленные сроки. В случае превышения суммы налоговых вычетов над размером налоговой обязанности организации, организация имеет право на возврат уплаченной суммы налога.

Таким образом, налог на прибыль организаций является обязательным налогом для плательщиков, которые получают прибыль. Он регулируется Налоговым кодексом РФ, и его размер составляет 20% или 25% в зависимости от уровня налоговой ставки региона. Плательщиками налога являются юридические лица и индивидуальные предприниматели.

Определение налога на прибыль

На основе пункта 2 статьи 247 Налогового кодекса РФ объявляются плательщиками налога на прибыль лица, предприятия и организации. Вид налога на прибыль определяется налоговым кодексом или региональным налоговым законодательством.

Базой налога на прибыль является прибыль, учитываемая организациями в отчетном периоде. В свою очередь, прибыль определяется как разница между доходами и расходами организации.

Налог на прибыль устанавливается на основе ставки, которая определяется налоговым кодексом или региональным налоговым законодательством. В 2021 году ставка налога на прибыль составляет 15,5% налогооблагаемой базы.

Важной характеристикой налога на прибыль является возможность налогоплательщиков учитывать в расчетах определенные расходы и освобождения от налога на прибыль, которые предусмотрены налоговым кодексом.

Определение налога на прибыль осуществляется на основе декларации, которую плательщики налога на прибыль обязаны представить в налоговую службу. Декларация должна содержать информацию о доходах и расходах организации за отчетный период.

Цели и задачи налога на прибыль

Основной целью налога на прибыль является формирование доходов федерального и регионального бюджетов РФ. Налоговые поступления от налогоплательщиков в виде уплаты налога на прибыль позволяют финансировать различные государственные нужды, такие как образование, здравоохранение, социальная защита.

Основной задачей налога на прибыль является определение базы налогообложения, то есть доходов, которые признаются объектом налогообложения. База налога на прибыль определяется в основном по отчетным периодам. Налогоплательщиками обязаны учитывать все доходы, полученные от своей деятельности, и все расходы, связанные с этой деятельностью, в своей декларации о прибыли.

Виды доходов, учитываемые при определении базы налога на прибыль, определены в статье 251 НК РФ. Статьей 252 НК РФ определены виды расходов, учитываемых при определении базы налогообложения.

Ставка налога на прибыль установлена в Главе 25 НК РФ. В 2021 году ставка налога на прибыль для организаций отсутствующих в особых экономических зонах составляет 20%. Для организаций, участвующих в особых экономических зонах, установлены льготные ставки налога.

| Статья НК РФ | Содержание |

|---|---|

| Глава 25, статья 286 | Установление ставок налога на прибыль |

| Глава 28, статьи 284-284.1 | Характеристика объекта налогообложения прибыли |

| Глава 28, статья 251 | Определение видов доходов, учитываемых при определении базы налога на прибыль |

| Глава 28, статья 252 | Определение видов расходов, учитываемых при определении базы налога на прибыль |

Порядок определения базы налога на прибыль, расчета и уплаты налога определен Главой 28 НК РФ. Кратко, порядок учета и расчета налога на прибыль выглядит следующим образом:

- Налогоплательщикам необходимо учитывать все доходы и расходы, связанные с их деятельностью, в своей декларации о прибыли.

- Определение базы налога на прибыль происходит путем вычета из доходов учитываемых расходов.

- По итогам отчетного периода налогоплательщиками заполняется декларация о прибыли, где указывается сумма прибыли и базы налога на прибыль.

- Налог на прибыль платится в соответствии с установленной ставкой налога на прибыль и региональным налоговым кодексом.

Таким образом, налог на прибыль является важным инструментом налогообложения для государства. Он позволяет финансировать различные государственные нужды за счет доходов, полученных от организаций. Российские организации, являющиеся налогоплательщиками налога на прибыль, обязаны точно и своевременно учитывать свои доходы и расходы, а также уплачивать налоги в соответствии с установленными ставками.

Понятие налоговой базы

Налоговая база по налогу на прибыль организаций относится к объектам, которые признаются налоговым законодательством Российской Федерации как доходы организации. Определение налоговой базы и порядок ее установления устанавливаются главой 25 Налогового кодекса РФ.

Налоговая база является основой для определения и уплаты налога на прибыль организаций. Она включает в себя доходы, учет которых идет по данным отчетности плательщика в налоговом периоде, а также учитываемые в налоговом периоде расходы.

Какие именно доходы и расходы учитываются в налоговой базе, определяется в соответствии с требованиями Налогового кодекса РФ. Для установленных Федеральным законом элементов доходов и расходов устанавливаются методы их определения и учета.

Основной характеристикой налоговой базы является налоговая ставка, установленная для конкретных видов организаций или целей. Так, для плательщиков, относящихся к кнд 1151006, налоговая ставка составляет 25%, а для остальных организаций ставка регламентируется в соответствии с главой 25 Налогового кодекса РФ.

На что учитывается налоговая база?

В налоговой базе учитываются доходы и расходы организации за отчетный налоговый период. Доходы включают в себя прочие доходы, поступившие в организацию и признанные в соответствии с Налоговым кодексом РФ, а также прибыль от осуществления предпринимательской деятельности. Расходы включают в себя затраты, произведенные организацией на осуществление своей деятельности.

Каким периодом учитывается налоговая база?

Налоговая база учитывается за налоговый период. Налоговый период определяется в главе 25 Налогового кодекса РФ и для различных видов организаций может быть разным. Обычно налоговый период совпадает с отчетным годом организации, но его продолжительность может быть изменена в соответствии с законодательством Российской Федерации.

Установленные в налоговой базе доходы и расходы учитываются по порядку, предусмотренному Налоговым кодексом РФ, с учетом требований и правил бухгалтерского учета.

Важно отметить, что налогоплательщиками являются организации или предприятия, осуществляющие хозяйственную деятельность на территории России и подлежащие уплате налога на прибыль в соответствии с российским налоговым законодательством.

КНД 1151006 — это код видов экономической деятельности, установленный в соответствии с российским Классификатором видов экономической деятельности.

Таким образом, понятие налоговой базы является ключевым при определении налоговых обязательств организаций. Она представляет собой основу для расчета и уплаты налога на прибыль, и ее состав и порядок определения определяются в главе 25 Налогового кодекса РФ.

Ставки налога на прибыль

Основу для начисления налога на прибыль организаций составляет прибыль, полученная в отчетном периоде. Определение прибыли и учет ее составляющих осуществляется в соответствии с нормами Налогового кодекса РФ.

Определение базы налогообложения налога на прибыль организаций регламентируется в Главе 25 НК РФ. При этом в расчете налоговой базы учитываются как доходы, так и расходы. Кроме того, определены определенные виды расчета налоговой базы в зависимости от характеристики объекта налогообложения.

Ставка налога на прибыль для разных категорий плательщиков регулируется законодательством. Так, для большинства юридических лиц в России ставка налога на прибыль в 2021 году составляет 20%. Но есть и особые категории налогоплательщиков, для которых предусмотрены иные ставки налога.

Освобождение от налога на прибыль в России предусмотрено для определенных видов деятельности или при выполнении определенных условий. Порядок и условия освобождения от налога на прибыль указаны в Главе 25 НК РФ.

Расчет налога на прибыль организаций проводится на основании декларации, которую плательщики налога должны представить в соответствующую налоговую организацию в установленные сроки. В декларации указывается величина прибыли и расчет налога на прибыль.

Налоговая ставка определяется по каждому периоду отчетности и применяется к прибыли, признанной учитываемой в налоговом расчете. Каким налоговым ставкам должна быть подвергнута база налогообложения, регулируется в соответствии со статьей 247 Налогового кодекса. Для разных видов деятельности или секторов экономики могут быть установлены разные налоговые ставки.

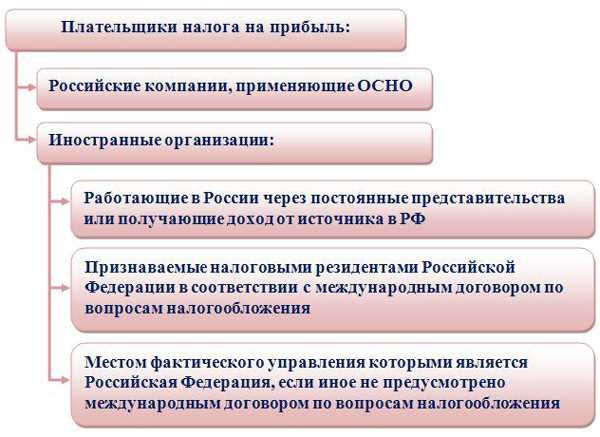

Плательщики налога на прибыль

Виды организаций, которые признаются плательщиками налога на прибыль, определены в пункте 3 статьи 284 Налогового кодекса Российской Федерации. Организации, уставный (складочный) капитал которых подлежит в полном объеме уплате налогом на прибыль, а также организации, образованные в результате эмиссии акций или выпуска иных ценных бумаг, являются плательщиками налога на прибыль.

При определении базы налогообложения учитываются доходы и расходы, полученные и понесенные плательщиком налога на прибыль за отчетный период. Для определения базы налогообложения, плательщикам налога на прибыль предоставляется возможность использовать различные методы учета: бухгалтерский учет, налоговый учет или смешанный учет.

Расчет налога производится на основе установленной ставки, которая находится на уровне, указанном в пункте 1 статьи 284 Налогового кодекса Российской Федерации. На 2021 год ставка налога на прибыль равна 25% для федерального и 2.5% для регионального бюджетов.

Для учета и представления отчетности организации обязаны заполнять декларацию по налогу на прибыль и представлять ее в налоговую инспекцию. Кроме того, плательщики налога на прибыль также обязаны предоставлять отчетность в ФНС в соответствии с установленными требованиями, указанными в Кодексе.

Кто является налогоплательщиком и какие элементы учета учитываются при начислении налога на прибыль регулируются главой 25 Налогового кодекса Российской Федерации, в которой определены коды, вида и формы отчетности плательщиков налога на прибыль.

Учет доходов для налога на прибыль

Виды доходов, которые учитываются для начисления налога на прибыль, определяются в соответствии с Федеральным законом О налоге на прибыль организаций. Согласно статье 246 Налогового кодекса РФ, объектом налогообложения по налогу на прибыль признается прибыль предприятий.

Порядок определения прибыли и базы налогообложения, а также период, за который осуществляется расчет налога на прибыль, установлен главой 25 НК РФ.

Доходы предприятий, которые признаются налоговой базой налога на прибыль, учитываются в соответствии с пунктами 284 и 286 НК РФ. Виды доходов и расходов для налоговых целей определяются в соответствии с пунктами 24 и 25 НК РФ.

Учет доходов для налога на прибыль включает в себя следующие элементы:

1. Доходы

Доходы предприятий, которые учитываются для налоговых целей, могут быть различного вида:

| Виды доходов | Коды по ОКВЭД |

|---|---|

| Доходы от реализации товаров (работ, услуг) | 1151006 |

| Дивиденды | 247 |

| Проценты, полученные предприятием | 248 |

2. Расходы

Расходы предприятий, которые учитываются для налоговых целей, включают следующие элементы:

- Затраты на производство и реализацию товаров (работ, услуг).

- Убытки, не подлежащие учету при определении прибыли.

- Проценты, уплаченные предприятием по займам и кредитам.

- Иные расходы, связанные с осуществлением предпринимательской деятельности.

3. Освобождение от налога на прибыль

Некоторые виды деятельности могут быть освобождены от уплаты налога на прибыль на определенный период или полностью. Освобождение от налога на прибыль может быть предусмотрено региональным или федеральным законодательством.

Важно учесть, что учет доходов и расходов для налога на прибыль может быть сложным процессом, требующим соответствующих знаний и навыков. Поэтому рекомендуется обратиться к налоговым специалистам для правильного и точного составления декларации по налогу на прибыль.

Список доходов, не подлежащих налогообложению

Согласно статье 284, такими доходами являются:

- доходы, полученные государственными организациями;

- доходы, полученные некоммерческими организациями на условиях, предусмотренных законодательством;

- доходы, причитающиеся организациям, основаным на имущественном участии Российской Федерации, субъектов Российской Федерации или муниципальных образований;

- доходы, полученные от участия в уставных (складочных) капиталах организаций, являющихся налоговыми резидентами Российской Федерации, если организация — участник является налоговым резидентом Российской Федерации;

- доходы, полученные от передачи имущественных прав, связанных с использованием результатов интеллектуальной деятельности или приравненных к ним результатов;

- доходы в виде денежных сумм, полученных от возмещения убытков, понесенных вследствие форс-мажорных обстоятельств и признаваемых таковыми в соответствии со статьей 1151 главы 25 нормы ФНС;

- доходы, полученные от участия в составе учредителей (участников) организации, распределенные между такими учредителями (участниками) в соответствии с долей их участия в уставном (складочном) капитале;

- доходы в виде денежной стоимости высвобождения участий в организации в связи с реорганизацией или ликвидацией организации;

- доходы, полученные от участия в уставных капиталах бюджетных учреждений.

Кроме того, глава 25 главы 3 налогового кодекса России содержит и другие положения о доходах организаций и порядке их учета при определении базы по налогу на прибыль организаций. Налогоплательщиками налога на прибыль организаций являются организации, осуществляющие предпринимательскую деятельность в Российской Федерации.

Налоговые льготы и особенности их применения

В России установлен плательщиками налога на прибыль организаций налоговые льготы, которые предусмотрены главой 25 Налогового кодекса Российской Федерации. В соответствии с этими льготами определенные виды предприятий и установленные законом условиям могут быть освобождены от уплаты налога, или им могут быть предоставлены сниженные ставки налога.

В целях определения налоговых льгот, объектом налогообложения прибыли признается доход, учитываемый в базе для расчета налога. Для определения базы налогообложения налогоплательщики должны учитывать такие элементы, как прибыль налогового периода, установленная статьей 247 Налогового кодекса, а также учтенные отрицательные характеристики.

В соответствии с пунктом 3 статьи 286 НК РФ, освобождение платежей по налогу на прибыль организаций может быть предоставлено при соблюдении определенных условий. Такие условия могут быть определены главой 25 Налогового кодекса Российской Федерации или отдельными нормами того же Кодекса.

Особенностью налоговых льгот является то, что они могут быть предоставлены как при определении налоговой базы, так и при учете налоговых ставок. Кроме того, льготы могут быть установлены как для отдельных видов предприятий, так и для всех налогоплательщиков.

Для осуществления налоговых льгот налогоплательщики обязаны представлять Федеральной налоговой службе (ФНС) отчетность в установленном порядке. Отчетность является основой для определения налоговой базы и расчета налога на прибыль организаций.

Норма, относящаяся к налоговым льготам и особенностям их применения, указана в пункте 1151.006 главы 25 Налогового кодекса Российской Федерации. Этот пункт определяет, какие виды доходов признаются налогоплательщиками и учитываются для целей налогообложения, а также каким образом определяется налоговая база и устанавливаются налоговые ставки.

Ответственность за нарушения в сфере налогообложения

Главной формой контроля исполнения налоговых обязательств является проверка налоговой декларации. Она должна содержать информацию о доходах и расходах организации, а также о других элементах, учитываемых при определении налогооблагаемой базы по налогу на прибыль. При нарушении правил заполнения декларации или представления ее не в срок, органы налоговой службы могут применить штрафные санкции.

Согласно статье 115.100.6 Налогового кодекса Российской Федерации, размер административного штрафа за представление неправильной или несвоевременной налоговой декларации составляет 25% от суммы налога, указанного в декларации.

Однако санкции налоговой службы не ограничиваются только штрафами. В случае обнаружения умышленного уклонения от уплаты налога или предоставления заведомо ложных сведений в налоговой декларации, возможны более серьезные последствия для налогоплательщика. Глава 28.4 Налогового кодекса РФ устанавливает уголовную ответственность за уклонение от налогового платежа или уклонение от уплаты налога в особо крупном размере.

Также стоит отметить, что ответственность за нарушение требований налогообложения может быть установлена на региональном уровне. Так, в ряде регионов России введены дополнительные налоги, которые платятся организациями сверх федерального налога на прибыль. При нарушении этих требований налогоплательщикам могут быть применены штрафы и санкции, установленные в соответствующих нормативных актах региональных органов власти.

Таким образом, ответственность за нарушения в сфере налогообложения является серьезной и может быть применена в отношении организаций и их руководителей в форме штрафов или даже уголовной ответственности. Поэтому важно правильно учеть все элементы налогового законодательства и своевременно исполнять свои налоговые обязательства.

Преимущества и недостатки налога на прибыль организаций

Основное преимущество налога на прибыль организаций заключается в том, что он является основным источником доходов для государственного бюджета Российской Федерации. Данный налог играет значительную роль в формировании финансовой базы страны, которая, в свою очередь, направляется на реализацию социальных программ, развитие инфраструктуры и другие важные цели.

Освобождение от уплаты налога на прибыль организаций также является одним из преимуществ. В соответствии с действующим законодательством Российской Федерации определенные категории плательщиков, такие как некоммерческие организации, государственные унитарные предприятия, имеют право на освобождение от уплаты налога.

В то же время, налог на прибыль организаций обладает и некоторыми недостатками. Один из главных недостатков заключается в сложности его определения и учета. Плательщиками данного налога являются организации, которые обязаны составлять отчетность по налоговым целям в соответствии с действующим законодательством. При этом, необходимо учитывать различные виды доходов и расходов, осуществлять начисление и уплату налога на основе установленных правил и норм, подавать налоговую декларацию и др.

Также стоит отметить, что налог на прибыль организаций может отличаться в зависимости от региональных особенностей. Ставки налога и базы, по которым он устанавливается, могут различаться в разных регионах России, что добавляет дополнительные сложности плательщикам при определении и уплате данного налога.

Итоги и перспективы развития налога на прибыль

Основной характеристикой налога является его ставка, которая на данный момент установлена на уровне 20%. Это означает, что организации обязаны уплатить 20% своей прибыли в качестве налога. При этом базой для расчета налога является чистая прибыль, которая определяется на основе финансового учета.

На базе налоговой отчетности налогоплательщики учитывают признаваемые расходы и получают итоговую прибыль, по которой расчитывается налог. Отдельно следует отметить, что налог на прибыль платится по итогам финансового года и уплачивается в соответствии с установленным порядком.

В налоговом кодексе Российской Федерации также предусмотрены различные элементы, которые влияют на расчет налога на прибыль. Например, есть освобождения от уплаты налога для определенных видов деятельности или региональные льготы. Также важным элементом в расчете налога является учет отражения расходов в соответствии с установленными нормами и правилами.

Еще одним важным аспектом налога на прибыль является определение объектов налогообложения. В данном случае объектом налогообложения признается прибыль, полученная юридическими лицами. Кто признается налоговым плательщиком и какой порядок начисления и уплаты налога применим к каждому конкретному случаю, определяется Налоговым кодексом.

Итак, можно кратко подвести итоги и перспективы развития налога на прибыль. Налог на прибыль организаций является одним из основных налогов в системе налогообложения Российской Федерации. Он устанавливается по федеральной норме и взимается на общей базе. Налогоплательщиками являются юридические лица, которые при расчете налога учитывают различные элементы, включая расходы и льготы. Для уплаты налога на прибыль налогоплательщики обязаны предоставить отчетность в налоговые органы в установленный период.