Федеральный налог на доходы физических лиц – это налог, который уплачивают физические лица на федеральный бюджет Российской Федерации. Он предусматривается Федеральным законом и регулируется Федеральной налоговой службой. Федеральные налоги с доходов являются обязательными для всех граждан, которые получают доходы в России.

Физические лица могут быть обязаны уплачивать не только федеральные, но и региональные и местные налоги. Региональные и местные налоги устанавливаются соответствующими органами власти региона или муниципалитета и выплачиваются в соответствующие бюджеты. Таким образом, налоговая система включает несколько видов налогов, и каждый может иметь свои особенности и ставки.

Какой именно налог на доходы физических лиц на вас распространяется, зависит от того, где вы находитесь и от того, какой вид дохода вы получаете. Федеральный налог является наиболее общим и распространяется на все доходы физических лиц, полученные в течение года, включая заработную плату, проценты по вкладам в банке, доход от продажи имущества и другие виды доходов.

Значение налога на доходы физических лиц

Федеральный налог на доходы физических лиц является государственным налогом и регулируется Федеральным законом. Он одинаков для всех регионов страны и взимается с доходов физических лиц по единой ставке.

Однако помимо федерального налога на доходы физических лиц, в каждом регионе России может устанавливаться региональный налог. Таким образом, налоговая нагрузка на физическое лицо может отличаться в зависимости от региона проживания.

Кроме того, местные органы власти имеют право вводить свои налоги на доходы физических лиц. Это могут быть различные сборы и налоги, которые взимаются на местном уровне.

Таким образом, налог на доходы физических лиц может иметь несколько видов — федеральный, региональный и местные налоги. Какой конкретно вид налога применяется, зависит от региона и вида дохода физического лица.

- Федеральный налог на доходы физических лиц — это основной налог, который взимается на федеральном уровне и одинаков для всех регионов страны.

- Региональные налоги на доходы физических лиц — это налоги, которые вводятся на региональном уровне и взимаются в дополнение к федеральному налогу.

- Местные налоги на доходы физических лиц — это налоги и сборы, которые вводятся местными органами власти и взимаются в дополнение к федеральному и региональному налогам.

Таким образом, налог на доходы физических лиц играет важную роль в формировании бюджета государства и обеспечении его социально-экономического развития.

Типы налогов на доходы физических лиц

Региональные налоги на доходы физических лиц взимаются на территории определенного региона или области. Какой вид налога будет взиматься, зависит от решения регионального законодательства.

Местные налоги на доходы физических лиц взимаются на муниципальном уровне, то есть городах, селах или других населенных пунктах. Такие налоги определяются местными органами власти и могут отличаться от региональных или федеральных налогов.

Федеральный налог на доходы физических лиц

ФНДФЛ является налогом на доходы физических лиц на уровне федерального бюджета. Он взимается с доходов, полученных гражданами на территории России и за пределами ее границы.

ФНДФЛ является прогрессивным налогом, то есть ставка налога зависит от величины дохода. Размер ставок налога устанавливается федеральным законодательством и обновляется ежегодно. Граждане обязаны самостоятельно подавать декларацию о доходах и уплачивать соответствующий налог. В случае неуплаты или неправильного расчета налога, предусмотрены штрафы.

| Ставка налога | Ставка налога (при наличии дополнительного платежа на внешний территориях) |

|---|---|

| 13% | 30% |

На региональном и муниципальном уровнях также взимается налог на доходы физических лиц, но они называются соответственно региональным и местным налогами на доходы физических лиц. Однако, федеральный налог является обязательным, а региональный и местный — введены на добровольной основе регионами и муниципалитетами для финансирования своих бюджетов.

Таким образом, федеральный налог на доходы физических лиц играет важную роль в формировании доходов федерального бюджета, позволяет государству получать средства на финансирование различных программ и проектов.

Региональный налог на доходы физических лиц

Федеральные и местные налоги на доходы физических лиц уже хорошо известны большинству населения. Однако многие не знают, что налог на доходы физических лиц также может быть региональным.

Что это значит? Какой налог имеется в виду? Речь идет о налоге на доходы физических лиц, который взимается на региональном уровне. Этот налог дополняет федеральный и местный налоги, и рассчитывается на основе доходов, полученных в конкретном регионе.

Как работает региональный налог на доходы физических лиц?

Региональный налог на доходы физических лиц обычно рассчитывается исходя из процентной ставки, установленной региональным законодательством. Эта ставка может быть какой-либо и отличаться от федеральной и местной ставок.

При расчете регионального налога на доходы физических лиц учитываются только доходы, полученные в данном регионе. Таким образом, если физическое лицо получает доходы в разных регионах, ему придется заплатить региональные налоги в каждом из этих регионов.

Региональные налоги на доходы физических лиц в России

В России региональные налоги на доходы физических лиц устанавливаются в каждом субъекте Федерации отдельно. Так, каждый регион имеет право установить свои ставки регионального налога в пределах федерального законодательства.

Ставки регионального налога на доходы физических лиц могут отличаться от региона к региону. Они могут быть как выше, так и ниже федеральных и местных ставок. Точные ставки регионального налога определяются в соответствии с региональным законодательством.

Таким образом, региональный налог на доходы физических лиц играет значительную роль в формировании налоговой базы и доходов региона. Он может варьироваться от региона к региону, что позволяет региональным властям управлять своими финансовыми ресурсами в соответствии с особенностями и потребностями каждого конкретного региона.

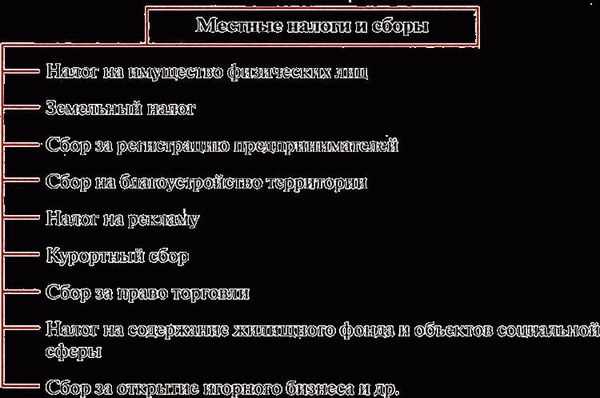

Местный налог на доходы физических лиц

Какой местный налог на доходы физических лиц будет взиматься зависит от региона. Каждый муниципалитет имеет право установить свои ставки и тарифы на местный налог на доходы физических лиц в рамках законодательства. Таким образом, в разных муниципалитетах могут действовать разные ставки местного налога.

Местный налог на доходы физических лиц существует параллельно с федеральным и региональным налогами на доходы физических лиц. Федеральные налоги устанавливаются на федеральном уровне и взимаются по всей стране в одинаковых размерах. Региональные налоги устанавливаются региональными органами власти и также имеют свои ставки.

Местные налоги на доходы физических лиц обязательны для уплаты только на территории того муниципалитета, где человек проживает или осуществляет свою профессиональную деятельность. Это означает, что если физическое лицо получает доходы в одном муниципалитете, но проживает в другом, то оно должно будет уплатить местный налог только в том муниципалитете, где проживает.

Местный налог на доходы физических лиц играет важную роль в формировании доходов муниципалитета и финансировании его различных программ и проектов. Он направляется на развитие социальной инфраструктуры, оказание муниципальных услуг, поддержку местных предприятий и бизнеса.

Таким образом, местный налог на доходы физических лиц является важным инструментом для муниципалитетов в самофинансировании и обеспечении социально-экономического развития своих территорий.

Различия между федеральным и региональным налогом на доходы физических лиц

Региональный налог на доходы физических лиц, с другой стороны, является дополнительным налогом, который взимается на территории отдельного региона. Каждый регион России имеет право устанавливать собственные ставки и правила для этого налога. В отличие от федерального налога, региональный налог взимается только с доходов, полученных на территории этого региона.

Федеральные и региональные налоги на доходы физических лиц

Федеральные налоги на доходы физических лиц представляют собой общую систему налогообложения на российском уровне. Они включают основные ставки налога, которые устанавливаются федеральным законодательством. Федеральные налоги не зависят от региональной принадлежности физического лица.

С другой стороны, региональные налоги на доходы физических лиц являются частью налоговой системы на региональном уровне. Они могут варьироваться в зависимости от местных правил и законодательства каждого конкретного региона. Таким образом, ставки регионального налога и правила его взимания могут отличаться от региона к региону.

Различия между федеральным и местным налогом на доходы физических лиц

Федеральный налог на доходы физических лиц

Федеральный налог на доходы физических лиц (ФНДФЛ) взимается с доходов, полученных гражданами России на территории всей страны. ФНДФЛ является обязательным для всех физических лиц, получающих доходы в Российской Федерации.

Ставки и порядок уплаты ФНДФЛ устанавливаются федеральным законодательством. Размер ставки ФНДФЛ зависит от объема доходов физического лица и может изменяться с течением времени. Федеральные доходы, такие как зарплата, гонорары, дивиденды и проценты по вкладам, облагаются ФНДФЛ.

Местный налог на доходы физических лиц

Местный налог на доходы физических лиц взимается с доходов граждан, полученных на территории конкретного муниципального образования. Он дополнительный к федеральному налогу и взимается в пользу местного бюджета.

Ставки и порядок уплаты местного налога на доходы физических лиц устанавливаются местными органами власти. Обычно ставка местного налога ниже, чем ставка федерального налога. Местные доходы, такие как арендные платежи, продажа недвижимости, предоставление услуг местным органам власти, облагаются местным налогом.

Таким образом, федеральный и местный налог на доходы физических лиц представляют разные виды налогообложения. Федеральный налог взимается на всей территории Российской Федерации, в то время как местный налог взимается только на территории конкретного муниципального образования. Какой из этих налогов будет уплачиваться зависит от того, где был получен доход — на федеральном или местном уровне.

Важно отметить, что федеральный и местный налог на доходы физических лиц являются независимыми друг от друга и не взаимозаменяемыми.

Это означает, что гражданин обязан уплатить оба этих налога, если у него есть доходы, облагаемые как федеральным, так и местным налогом.

Различия между региональным и местным налогом на доходы физических лиц

Региональный налог на доходы физических лиц является налогом, который взимается на территории определенного региона. Его ставка и порядок уплаты могут отличаться в разных субъектах Российской Федерации. Это означает, что каждый регион самостоятельно определяет, какую ставку и какой вид налога выбрать.

Местный налог на доходы физических лиц представляет собой еще один вид налога, который взимается на уровне муниципалитета. Такой налог может устанавливаться для определенных видов деятельности или категорий налогоплательщиков. Он может взиматься на территории отдельного города или даже района.

Однако, несмотря на то что региональные и местные налоги имеют свои особенности, они все равно подчиняются общим правилам федерального налога на доходы физических лиц. Также стоит отметить, что региональные и местные налоги могут быть введены как дополнительные к федеральному налогу, так и взамен него в определенных случаях.

- Региональные налоги на доходы физических лиц:

- Ставка и порядок уплаты регионального налога могут различаться в разных регионах;

- Порядок определения ставки регионального налога может включать обсуждение и утверждение соответствующих органов власти.

- Местные налоги на доходы физических лиц:

- Местные налоги могут быть введены как дополнительные к федеральному налогу, так и взамен него;

- Местный налог может взиматься на территории отдельного города или района;

- Ставка и порядок уплаты местного налога определяются муниципальными органами власти.

Таким образом, региональный и местный налоги на доходы физических лиц являются дополнительными к федеральному налогу и могут отличаться по ставкам и порядку уплаты. Они устанавливаются на территории определенного региона или муниципалитета и подчиняются общим правилам федерального налога на доходы физических лиц.

Выбор между местным и федеральным/региональным налогом на доходы физических лиц

Местный налог на доходы физических лиц

Местный налог на доходы физических лиц – это налог, который взимается местными (городскими или сельскими) бюджетами и используется для финансирования социальных и инфраструктурных программ в данном месте проживания. Ставка местного налога на доходы физических лиц устанавливается муниципальными органами в пределах федерально установленного лимита.

Для тех, кто проживает в месте с низкими ставками местного налога, это может быть выгодным выбором. Однако, следует учитывать, что от уровня дохода налогоплательщика и его возможностей могут зависеть размеры налога. Поэтому, для сравнения с федеральными/региональными налогами, необходимо обратить внимание на все факторы, включая возможные льготы и вычеты.

Федеральные/региональные налоги на доходы физических лиц

Федеральные и региональные налоги на доходы физических лиц устанавливаются федеральными законодательными органами и используются для финансирования бюджетов федерального или регионального уровня. Ставки этих налогов также устанавливаются на федеральном уровне.

Одним из основных преимуществ федеральных/региональных налогов на доходы физических лиц является их унификация по всей стране или в определенном регионе, что облегчает налоговое планирование и упрощает процесс уплаты налогов. Кроме того, федеральные/региональные налоги могут предлагать более широкий спектр льгот и вычетов, которые могут снизить налоговую нагрузку на налогоплательщика.

Итак, при выборе между местным и федеральным/региональным налогом на доходы физических лиц, необходимо учитывать не только ставки этих налогов, но и другие факторы, включая возможные льготы и вычеты. Каждый налогоплательщик должен анализировать свою конкретную ситуацию и принимать решение, исходя из своих потребностей и возможностей.