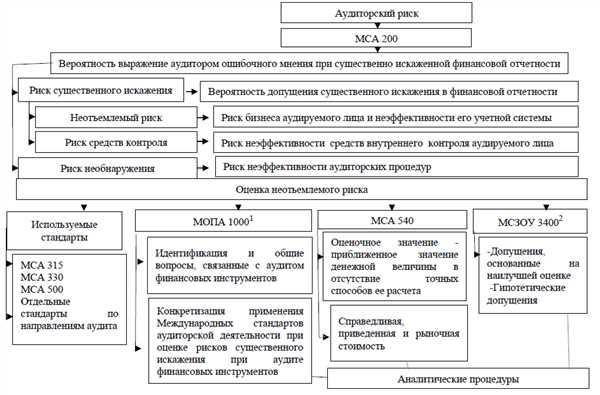

МСА 315 – это международный стандарт аудита, который регулирует процедуры оценки и связанные с данным процессом аудиторские проверки. Он является одним из ключевых стандартов в области аудита и важен для поддержания надлежащего качества финансовой отчетности. Использование МСА 315 позволяет аудиторам установить точные и надежные значения оценочных показателей, что является важным для оценки финансового состояния предприятия.

Стандарт МСА 315 пересмотренный включает в себя аудиторские процедуры, направленные на идентификацию и оценку рисков фальсификации финансовой информации. Он определяет методы аудиторского контроля, устанавливает требования к наличию необходимых доказательств, которые увеличивают достоверность общей финансовой информации.

Список процедур, предусмотренных МСА 315, включает анализ внутренней документации, проверку деятельности персонала, изучение финансовых документов и другие аудиторские проверки. В результате проведенных процедур аудитор получает надежную информацию о влиянии рисков на показатели финансовой отчетности.

Международные стандарты аудита: обзор МСА

МСА 315 пересмотренный — это стандарт, который требует от аудиторов применять целостный подход к оценке рисков, связанных с возможным существенным искажением финансовой отчетности. Стандарт устанавливает список действий, которые аудиторы должны выполнить для определения значений на основе оценочных процедур 310. Аудиторские процедуры МСА 315 требуют проверки существенности рисков, связанных со смещением значений финансовой отчетности, как на стороне клиента, так и на стороне аудитора.

Оценочные процедуры связанные с аудитом

Оценочные процедуры, связанные с аудитом, являются важной составляющей МСА 315. Они включают в себя анализ и оценку рисков, с целью выявления возможного существенного искажения в финансовой отчетности. Аудиторы должны провести обзор внутренних контрольных систем, выполнить анализ документов и транзакций, а также проконтролировать соответствие действий клиента с применимыми законодательством и стандартами.

Международный стандарт аудита 315

МСА 315 устанавливает процедуры и требования, которые должны быть выполнены аудиторами, чтобы обеспечить точность и надежность финансовой отчетности. Стандарт предусматривает проверку соответствия действий клиента применимым нормативным актам, а также проведение анализа рисков с целью выявления возможных искажений в финансовой отчетности. МСА 315 требует от аудиторов предоставить достаточные и соответствующие аудиторские доказательства, подтверждающие правильность представленной финансовой информации. Стандарт также закладывает основы для проведения дополнительных проверок и при необходимости корректировок в финансовой отчетности.

МСА 315: аудиторские процедуры для оценки рисков

Основные принципы МСА 315

МСА 315 устанавливает аудиторские процедуры, которые аудитор должен выполнить для оценки рисков значительного искажения в финансовой отчетности клиента. Он предоставляет аудитору руководство по определению и оценке рисков, а также по разработке соответствующего аудиторского отзыва.

Список аудиторских процедур

МСА 315 предлагает список аудиторских процедур, которые аудитор должен выполнить в ходе аудита для оценки рисков и разработки аудиторского отзыва. В этот список входят следующие процедуры:

- Получение понимания о бизнесе клиента и его внутреннем контроле (МСА 315.10-11)

- Идентификация и оценка значимых рисков и связанных с ними увязанных аудиторских отзывов (МСА 315.20-30)

- Сбор и анализ аудиторских доказательств, подтверждающих или опровергающих наличие или отсутствие рисков (МСА 315.40-50)

- Оценка рисков значительного искажения в финансовой отчетности, основываясь на аудиторских доказательствах (МСА 315.100-110)

- Разработка аудиторских отзывов по рискам и их увязкам (МСА 315.200-210)

МСА 315 также устанавливает требования к документированию процедур и результатов аудита, а также к уточнениям, которые аудитор должен предоставить клиенту и сторонам, заинтересованным в финансовой отчетности.

Международный стандарт аудита 500: использование аудиторских доказательств

МСА 500 определяет аудиторские доказательства как информацию, полученную аудитором в процессе аудита, которая служит основой для формирования его мнения по поводу достоверности и надежности финансовой отчетности. Доказательства могут быть получены из различных источников, включая внутренние и внешние документы, ответы на запросы, подтверждающие записи, а также сведения, полученные из анализа и расчетов.

Аудиторские доказательства играют важную роль в обеспечении точности и достоверности финансовой отчетности. Стандарт МСА 500 предусматривает использование аудиторских процедур для сбора и проверки доказательств, чтобы сформировать мнение аудитора. Данный стандарт также устанавливает требования по записи и документированию доказательств, чтобы обеспечить их надежность и возможность последующей проверки.

МСА 500 состоит из различных элементов, связанных с использованием аудиторских доказательств. В стандарте описаны процедуры, направленные на получение и проверку доказательств, руководство по выбору и оценке значений в аудиторских доказательствах, а также принципы и методы обработки информации, полученной в результате аудита.

МСА 500 также устанавливает требования по организации и документированию доказательств для обеспечения взаимосвязи между различными стадиями аудита. В документе указаны принципы и процедуры выбора доказательств с учетом значимости и рисков, связанных с проверяемыми активами и операциями.

МСА 500 является важным стандартом в области аудита, который обеспечивает правильное использование аудиторских доказательств. Стандарт обеспечивает аудиторов и организации инструкциями и руководством, необходимыми для проведения надежного и точного аудита финансовой отчетности.

- МСА 200: Цель и общий принципы аудита финансовой отчетности

- МСА 310: Заключение аудитора на финансовую отчетность

- МСА 315: Идентификация и оценка риска существенной искаженности финансовой отчетности через процедуры анализа и документирование

- МСА 400: Открытие деловой сущности и условий в финансовой отчетности

- МСА 540: Проверка оценок значений и принципов бухгалтерии, связанных с ними, в финансовой отчетности и раскрытии

МСА 540: аудит оценочных значений

Стандарт МСА 540 предоставляет аудиторам список возможных рисков и проблем, связанных с оценочными значениями, и указывает на необходимые действия для их снятия или снижения. Он также требует от аудиторов применять соответствующие процедуры, такие как оценка управления рисками, анализ и проверка предоставленной информации.

Основная цель МСА 540 — обеспечить точность и достоверность оценочных значений в финансовой отчетности, чтобы пользователи могли полагаться на эти значения при принятии решений. Данный стандарт дополняет другие стандарты, такие как МСА 500 (аудиторские доказательства), МСА 400 (риски и оценка значимости) и МСА 200 (цели аудита и общие принципы).

Основные требования МСА 540:

| Требования | Описание |

| Оценка риска | Аудитор должен оценить риски, связанные с оценочными значениями, и разработать подходящую стратегию для их анализа. |

| Получение аудиторских доказательств | Аудитор должен получить достаточное количество аудиторских доказательств от независимых и компетентных источников для подтверждения или опровержения оценочных значений. |

| Оценка адекватности оценочных значений | Аудитор должен оценить адекватность и достоверность оценочных значений, сравнив их с объективными показателями и предыдущими периодами. |

| Документация | Все проведенные аудиторские процедуры и полученные доказательства должны быть документированы и предоставлены руководству и заказчику аудиторской услуги. |

МСА 540 играет важную роль в обеспечении качества финансовой отчетности и доверия пользователей к оценочным значениям. Аудиторы должны строго соблюдать требования этого стандарта и применять соответствующие процедуры для минимизации возможных рисков и ошибок.

Международный стандарт аудита 200: общие принципы и ответственность аудитора

Международный стандарт аудита 200 (МСА 200) устанавливает общие принципы и нормативные требования, связанные с выполнением аудиторских процедур, а также ответственностью аудитора за проведение аудита финансовой отчетности.

Стандарт МСА 200 является основой для других стандартов, таких как МСА 315, МСА 400, МСА 540 и МСА 500. Он определяет роль и обязанности аудитора, а также набор процедур, которые необходимо выполнить в рамках аудита.

В рамках МСА 200 аудитору предоставляется список оценочных процедур, которые он должен выполнить для получения достаточной уверенности в правильности финансовой отчетности. Эти процедуры включают оценку рисков, изучение внутреннего контроля, проведение аналитических процедур и проведение тестов на подтверждение.

Кроме того, МСА 200 подчеркивает значимость применения профессионального суждения и независимости аудитора при выполнении своей работы. Аудитор должен быть объективным и беспристрастным в своих оценках и заключениях.

В целом, МСА 200 является основным стандартом, который определяет основные принципы аудита и задает рамки для выполнения аудиторских процедур. Стандарт направлен на обеспечение точности и надежности финансовой отчетности и обеспечивает аудитору все необходимые инструменты и руководство для проведения аудита.

МСА: связанные стороны и их влияние на финансовую отчетность

Международный стандарт аудита (МСА) 315 пересмотренный устанавливает положение относительно аудиторских процедур в отношении связанных сторон и их влияния на финансовую отчетность.

Связанные стороны могут существенно повлиять на финансовую отчетность, предоставляя аудитору неправильные или необъективные данные, искажая оценки руководства или подвергая риску неправильное представление фактов.

МСА 315 регулирует выявление связанных сторон, их идентификацию и оценку риска, связанного с их влиянием на финансовую отчетность. Он предлагает аудитору применять определенные процедуры для получения надежной информации от связанных сторон и достоверности оценочных значений, используемых в финансовой отчетности.

Основные элементы стандарта МСА 315 пересмотренный включают:

- Определение связанных сторон и определение характера связей между ними и объектом аудита;

- Обязанности аудитора в отношении идентификации и оценки риска относительно связанных сторон;

- Применение аудитором дополнительных процедур при наличии риска по отношению к связанным сторонам;

- Соответствующие документальные требования и проверка соответствия с МСА 540 в отношении оценочных значений;

- Формирование документированного списка связанных сторон и рисков, связанных с их влиянием на финансовую отчетность.

Соблюдение МСА 315 пересмотренный обеспечивает аудитору точность и надежность финансовой отчетности, позволяя выявить потенциальные искажения, связанные с влиянием связанных сторон. Это в свою очередь способствует защите интересов всех заинтересованных сторон и созданию доверия в отношении финансовой отчетности.

МСА 400: роли и ответственность аудитора

МСА 400 определяет роли и ответственность аудитора при выполнении задач, связанных с аудитом оценочных значений. В соответствии со стандартом, аудитор должен взять на себя ответственность за триключевые аспекты:

1. Планирование и выполнение аудита

Аудитор должен определить искажения, связанные с оценочными значениями, которые могут повлиять на финансовую отчетность клиента. Это включает понимание областей, где оценочные значения применяются, и разработку аудиторских процедур, которые могут быть применены для проверки этих значений. Аудитор также должен оценить риски, связанные с оценочными значениями, и определить, на каких уровнях детализации аудиторские процедуры должны быть выполнены.

2. Риски и контрольные мероприятия

Аудитор должен принять на себя ответственность за оценку рисков, связанных с оценочными значениями, и определить, какие меры по контролю и мониторингу могут быть применены для снижения этих рисков. Аудитор также должен оценить работоспособность этих мер по контролю и мониторингу, а также убедиться в их соответствии с применимыми стандартами и регулятивными требованиями.

3. Участие в формировании отчета аудитора

Аудитор должен определить и официально сообщить о всех искажениях, связанных с оценочными значениями, обнаруженных в ходе аудита, которые могут иметь существенное влияние на финансовую отчетность клиента. Аудитор также должен предоставить адекватные разъяснения и комментарии по поводу этих искажений и предоставить объективную оценку достоверности и надежности оценочных значений, связанных с финансовой отчетностью.

МСА 400 является важной частью аудиторских стандартов, так как она обеспечивает аудиторам основы и руководство для выполнения их задач, связанных с оценочными значениями. Этот стандарт обеспечивает точность и надежность финансовой отчетности, что является ключевым требованием на пути к достижению целей аудита.

МСА 315: пересмотренный подход для обеспечения точности и надежности финансовой отчетности

МСА 315 является одним из 200 стандартов, связанных с аудитом, входящих в список МСА. Он устанавливает требования к аудиторским сторонам в отношении оценочных процедур в финансовой отчетности. Этот стандарт нацелен на обеспечение точности и достоверности оценочных значений, которые могут возникнуть в процессе проведения аудита.

МСА 315 предлагает аудиторам руководство по выбору и применению аудиторских процедур для подтверждения и оценки оценочных значений. Эти процедуры могут включать анализ данных, обзор внутренних контрольных процедур, оценку компетентности и независимости внешних оценщиков и другие меры, которые обеспечивают полноту и достоверность финансовой отчетности.

МСА 315 имеет взаимосвязь с другими стандартами, такими как МСА 310: Правильное применение оценки в финансовой отчетности и МСА 540: Аудит с оценкой значимости. Вместе эти стандарты обеспечивают комплексный подход к управлению аудитом оценочных значений в финансовой отчетности.

Таким образом, МСА 315: Пересмотренный подход к аудиту значений оценочных процедур играет важную роль в обеспечении точности и надежности финансовой отчетности. Он помогает аудиторам следовать стандартам и процедурам, которые обеспечивают объективность и достоверность финансовой отчетности и способствуют доверию со стороны заинтересованных сторон.

МСА 310: ответственность руководства за финансовую отчетность

МСА 310 требует от руководства компании предоставить аудитору всю необходимую информацию и данные для проведения аудита финансовой отчетности. Это включает в себя доступ к документации, записям и другой информации, которая может быть необходима для подтверждения достоверности и полноты отчетности.

Одной из важных особенностей МСА 310 является то, что он устанавливает требования к руководству компании по проведению аудита оценочных значений. Руководство должно установить внутренние контрольные процедуры для оценки и обеспечения надлежащей оценки оценочных значений в финансовой отчетности.

Аудиторские процедуры, связанные с аудитом оценочных значений, включают анализ и проверку моделей и методов оценки, рассмотрение предположений и факторов, на которых основаны оценки, и проверку достоверности информации, использованной для оценки.

МСА 310 также устанавливает требования к аудитору в отношении аудита финансовой отчетности. Аудитор должен выполнить проверку финансовой отчетности согласно стандартам МСА, включая аудит оценочных значений. Аудитор обязан оценить риски и применить соответствующие аудиторские процедуры для получения достаточной и надлежащей аудиторской уверенности.

Список МСА: их значимость для финансовой отчетности

МСА (Международные стандарты аудита) представляют собой список аудиторских стандартов, которые регулируют проведение аудита и оценочных процедур в отчетности компании. Они разработаны Международным советом по стандартам аудита и обеспечивают точность и надежность финансовой отчетности.

МСА 315 пересмотренный является одним из ключевых стандартов, связанных с аудитом оценочных значений и связанными информационными сторонами. Он устанавливает требования к аудитору в отношении проведения аудита финансовой отчетности, в которой содержатся оценочные значения.

Согласно МСА 315 пересмотренный, аудитор обязан использовать адекватные аудиторские процедуры для получения достаточной аудиторской уверенности относительно оценочных значений, представленных в финансовой отчетности. Это включает проверку обоснованности и надежности используемых основных предположений и данных.

Важность МСА 315 пересмотренного и других аудиторских стандартов, таких как МСА 200, 400 и 540, заключается в их способности обеспечить аудиторам информацию и методы для проведения надлежащего аудита финансовой отчетности. Строгое соблюдение этих стандартов позволяет гарантировать независимость и объективность аудитора при оценке финансовых записей компании.

| Номер МСА | Описание |

|---|---|

| МСА 200 | Цель и общие принципы аудита финансовой отчетности |

| МСА 315 | Аудит оценочных значений и связанных информационных сторон |

| МСА 400 | Аудит использования специалиста |

| МСА 540 | Аудит оценок и справедливой стоимости |

Все эти МСА сыграют важную роль в обеспечении точности и надежности финансовой отчетности, а значит, в повышении доверия сторон к компании и ее финансовому положению.