Международные стандарты финансовой отчетности (МСФО) насчитывают более 40 нормативных документов, регулирующих бухгалтерский учет и финансовую отчетность. Одним из таких стандартов является МСФО 10, озаглавленный Нормы и правила бухгалтерского учета событий после отчетного периода.

МСФО 10 предоставляет руководство по обработке и раскрытию событий, происходящих после окончания отчетного периода, но до даты утверждения финансовых отчетов. Важно иметь в виду, что информация о таких событиях может быть существенной для оценки финансового положения и результатов деятельности организации.

Стандарт МСФО 10 предоставляет определения и указания на случаи, когда событие после отчетного периода должно быть учтено в финансовой отчетности, а также на те события, которые требуют раскрытия, но не учета. Использование МСФО 10 позволяет обеспечить своевременное и точное отражение информации об этих событиях, демонстрируя принцип прозрачности в отчетности компании.

МСФО 10: События после отчетной даты

События после отчетной даты могут быть различного характера – от событий, которые подтверждают условия, существовавшие на отчетную дату, до событий, которые приводят к изменению условий на отчетную дату. Такие события могут влиять на составление финансовой отчетности и требуют соответствующего учета и раскрытия в отчетности.

Возникновение событий после отчетной даты может привести к корректировке бухгалтерской информации такой, как оценка активов и обязательств, доходов и расходов в финансовой отчетности. Для определения, требуется ли учет события после отчетной даты, необходимо оценить существенность данного события, его связь с отчетной датой и его воздействие на финансовую отчетность предприятия.

При учете событий после отчетной даты важно учитывать информацию, полученную вплоть до даты составления финансовой отчетности, а также учитывать события, произошедшие после отчетной даты, но о которых стало известно только после составления отчетности.

МСФО 10 также устанавливает требования по раскрытию информации о событиях после отчетной даты в финансовой отчетности. В раскрытии должны быть указаны описание событий, их влияние на финансовую отчетность и даты, на которые происходят события.

В целом, МСФО 10 предоставляет руководство о том, как бухгалтерский учет должен учитывать события после отчетной даты, чтобы обеспечить достоверность, надежность и полноту финансовой отчетности.

IAS 10: Нормы и правила бухгалтерского учета

МСФО 10 (Международные стандарты финансовой отчетности) определяет правила бухгалтерского учета и отчетности в отношении событий, происходящих после отчетного периода. Она регулирует отражение таких событий в финансовой отчетности и требует, чтобы они были отражены настолько, насколько это возможно в отчете за отчетный период, когда такие события стали известны.

Одним из основных аспектов МСФО 10 является определение даты окончания отчетного периода и даты, после которой должны быть отражены события в финансовой отчетности. Дата окончания отчетного периода является ключевым фактором при определении, какие события должны быть учтены в отчете, а какие — нет.

Отчетный период

Отчетный период — это временной интервал, за который составляется финансовая отчетность. Обычно отчетный период составляет один год, но в некоторых случаях он может быть короче или длиннее. Дата окончания отчетного периода определяется в соответствии с политикой бухгалтерского учета предприятия и обычно совпадает с последним днем календарного года или финансового года.

События после отчетного периода

События после отчетного периода — это события, происходящие между датой окончания отчетного периода и датой утверждения финансовой отчетности организацией. МСФО 10 требует, чтобы организации учитывали такие события и отражали их в финансовой отчетности, если они имеют существенное влияние на финансовое положение и результаты деятельности предприятия.

Однако, если событие после отчетного периода произошло после даты утверждения финансовой отчетности, оно не должно быть отражено в отчетности текущего периода, а должно быть учтено в отчетности следующего периода.

| Ключевые моменты МСФО 10: |

|---|

| 1. Учет событий после отчетного периода; |

| 2. Определение даты окончания отчетного периода; |

| 3. Отражение событий существенного влияния в финансовой отчетности; |

| 4. Неотражение событий после даты утверждения отчетности; |

Понятие событий после отчетного периода

В соответствии с МСФО 10, события, происходящие после отчетного периода, подразделяются на две категории: события, указывающие на условия, которые существовали на дату составления отчета (события существенно после отчетного периода), и события, которые указывают на условия, которые возникли после отчетного периода (события полностью после отчетного периода).

События существенно после отчетного периода

События, указывающие на условия, которые существуют на дату составления отчета, могут иметь существенное влияние на финансовую информацию и требуют специального учета. Примерами таких событий являются получение информации о факте банкротства существенного контрагента или получение заключения ревизора после составления отчета, содержащего отклонения по принципам бухгалтерского учета.

В случае возникновения таких событий, компания должна пересмотреть свою финансовую информацию и отразить их в отчете только в случае, если это необходимо для представления справедливой финансовой информации.

События полностью после отчетного периода

События, которые указывают на условия, которые возникли после отчетного периода, не требуют пересмотра отчета за предыдущий период. Однако, они могут быть важны для понимания текущей финансовой ситуации и могут потребовать раскрытия в промежуточных финансовых отчетах или в пояснениях к отчетам.

Правильное распознавание и учет событий после отчетного периода важно для обеспечения достоверности и справедливости финансовой информации, представленной в отчете. Соответствие МСФО 10 позволяет компаниям представлять актуальные данные, которые отражают текущую финансовую ситуацию компании и помогают инвесторам и заинтересованным сторонам принимать обоснованные решения на основе этой информации.

МСФО 10: События после отчетной даты

Международные стандарты финансовой отчетности (МСФО) 10 События после отчетной даты определяют правила и принципы бухгалтерского учета событий, которые происходят после отчетной даты, но до утверждения финансовых отчетов.

События после отчетной даты могут быть различными, и важно учитывать их в финансовой отчетности, чтобы обеспечить достоверность и полноту представления финансового положения компании.

Основные положения МСФО 10:

- Если событие после отчетной даты подтверждает условия, которые существовали на отчетную дату, то оно должно быть отражено в финансовой отчетности.

- Если событие после отчетной даты указывает на условия, которые возникли после отчетной даты, то оно не должно быть отражено в финансовой отчетности.

- Отчетный период должен быть надлежаще определен, чтобы обеспечить своевременное учет и отражение событий после отчетной даты.

Основная цель МСФО 10 — предоставить руководство компаниям по учету событий после отчетной даты, чтобы установить ясные правила, которые позволяют сделать более точные и достоверные финансовые отчеты.

Важно помнить, что события после отчетной даты могут иметь существенное влияние на финансовую отчетность компании и должны быть адекватно учтены. Данные стандарты позволяют обеспечить согласованность и прозрачность в бухгалтерском учете и отчетности.

Примеры событий после отчетной даты

- Происшествия или катастрофы: например, пожар, землетрясение, наводнение и другие стихийные бедствия. Такие события могут иметь непосредственное влияние на финансовую отчетность, если они приводят к уничтожению активов или обязывают организацию к выплате страховых компенсаций.

- Приобретение или отчуждение дочерней компании: если организация приобретает новую дочернюю компанию после отчетной даты, это может повлиять на финансовую отчетность, включая изменения в структуре активов и обязательств.

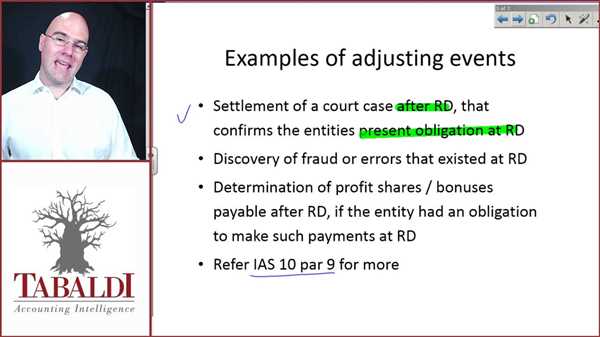

- Судебные разбирательства: если компания становится участником судебного процесса после отчетной даты, это может потребовать дополнительной оценки потерь или обязательств, а также раскрытия связанных рисков в финансовой отчетности.

- Новые информационные факты: получение новой информации, которая имеет существенное значение для финансовой отчетности после отчетной даты, может потребовать пересмотра оценок активов, обязательств и прочих элементов финансовой отчетности.

- Изменения в налоговом законодательстве: если после отчетной даты происходят изменения в налоговом законодательстве, которые повлияют на финансовую отчетность, организация должна отразить эти изменения в финансовых отчетах.

Данный список не является исчерпывающим и охватывает только некоторые примеры событий, которые могут возникнуть после отчетной даты. Важно помнить, что события после отчетной даты могут иметь существенное значение для финансовой отчетности и должны быть корректно учтены и раскрыты в соответствии с требованиями МСФО IAS 10.

Нормативные требования к отчетности

Дата отчета

В соответствии с IAS 10 дата отчета определяется как дата утверждения финансовой отчетности руководством компании. Все события после отчетного периода, которые имеют место после даты отчета, должны быть рассмотрены и учтены в соответствии с нормами IAS 10.

События после отчетного периода

События, которые происходят после даты отчета, могут иметь два варианта последствий для финансовой отчетности:

- События, которые подтверждают условия, которые существовали на дату отчета;

- События, которые указывают на изменения состояния вещей после даты отчета.

События, которые подтверждают условия, существовавшие на дату отчета, должны быть учтены в финансовой отчетности, как если бы они произошли на дату отчета. События, указывающие на изменения после даты отчета, не должны быть учтены в отчетности, но должны быть раскрыты в примечаниях к финансовой отчетности, если они могут иметь существенное влияние на решения пользователей отчетности.

МСФО 10 предоставляет дополнительные руководства по учету и раскрытию информации о событиях после отчетного периода.

Аудит и события после отчетной даты

События после отчетной даты могут иметь существенное влияние на финансовую отчетность организации и могут потребовать корректировки или раскрытия в финансовом отчете.

IAS 10 устанавливает критерии для определения, какие события после отчетной даты должны быть учетными, и раскрывает требования по их учету и раскрытию. Определение событий после отчетной даты включает в себя события, произошедшие между отчетной датой и датой утверждения финансового отчета.

События после отчетной даты должны быть оценены в соответствии с условиями, существовавшими на отчетной дате, и должны отражаться в финансовом отчете при их значимости. Если событие после отчетной даты имеет существенное влияние на финансовую отчетность, оно должно быть учтено в бухгалтерском учете и раскрыто в отчете.

IAS 10 также обязывает аудиторов учитывать события после отчетной даты при проведении аудита финансовой отчетности организации. Аудиторы должны оценивать, достаточна ли информация о событиях после отчетной даты, предоставленная организацией, и достаточно ли она надлежащим образом учтена и раскрыта в финансовом отчете.

События после отчетной даты могут иметь существенное влияние на оценку задолженностей, обязательств, активов и результатов организации. Поэтому важно следить за любыми событиями после отчетной даты и адекватно учитывать их в бухгалтерском учете и отчетности.

Последствия событий после отчетной даты

Согласно Международным стандартам финансовой отчетности (МСФО) 10, события, происходящие после даты отчета, могут иметь значительные последствия для оценки и раскрытия финансовой информации. Поэтому, важно учитывать их в процессе составления финансовых отчетов.

После отчетной даты могут произойти события, которые подтверждают условия, существующие на отчетную дату, и они требуют, чтобы они были учтены в отчетности. Такие события являются регулярными, если они происходят ежегодно или с частотой, похожей на конкретную отчетную дату.

Если событие, происходящее после отчетной даты, влияет на состояние финансовых результатов или финансового положения предприятия, определение его последствий и оценка их значимости являются задачей бухгалтерии.

События после отчетной даты могут быть положительными или отрицательными. Положительные события, такие как увеличение цены акций или рыночной стоимости активов предприятия, могут иметь положительное влияние на финансовые результаты. Отрицательные события, такие как ухудшение производственной ситуации или упадок рыночной конъюнктуры, могут иметь негативное влияние на финансовое положение предприятия.

Все события, которые происходят после отчетной даты, должны быть тщательно оценены на их значимость. Это включает анализ их финансовых и операционных последствий, а также наличие надлежащей и достаточной информации, чтобы делать правильные учетные записи и раскрыть информацию в отчетности.

Роль МСФО в учете событий после отчетной даты

Датой отчета является последний день отчетного периода, в котором организация представляет свои финансовые отчеты. Однако после этой даты могут происходить события, которые могут влиять на финансовую ситуацию организации. Поэтому МСФО предоставляет руководство по тому, как такие события должны быть учтены и раскрыты в финансовых отчетах.

Одним из типичных событий после отчетной даты является получение информации о событии, происходящем после отчетной даты, но до утверждения финансовых отчетов. В таком случае МСФО требует, чтобы такое событие было отражено в финансовых отчетах, если оно имеет существенное влияние на финансовую ситуацию организации. Существенность является ключевым понятием в рассмотрении событий после отчетной даты и означает, что событие может изменить решения пользователей финансовой информации.

МСФО также требует раскрытия информации о событиях после отчетной даты, даже если они не имеют существенного влияния на финансовую информацию организации. Такие события могут включать, например, подписание нового контракта или получение новой информации, которая может повлиять на финансовую ситуацию в будущем.

Общие принципы учета событий после отчетной даты:

1. События после отчетной даты должны быть корректно классифицированы и представлены в финансовых отчетах.

2. Если событие после отчетной даты имеет существенное влияние на финансовую ситуацию организации, то оно должно быть отражено в финансовых отчетах.

3. Раскрытие информации о событиях после отчетной даты должно быть осуществлено, даже если они не имеют существенного влияния на финансовую информацию организации.

Важно отметить, что МСФО предоставляет основные принципы и рекомендации, но организации должны самостоятельно применять эти правила в своей бухгалтерской практике, учитывая свои особенности и потребности пользователей финансовой информации.

Таким образом, МСФО играют важную роль в учете событий после отчетной даты, обеспечивая достоверность, полноту и своевременность финансовой информации, представленной в финансовых отчетах организации.