МСФО (Международные стандарты финансовой отчетности) являются основным инструментом для представления финансовой информации организаций. Одним из важных аспектов МСФО является сегментная отчетность, которая позволяет разбивать финансовую информацию организации на различные сегменты ее деятельности.

Сегментная отчетность позволяет управляющим работникам и инвесторам получать более подробную информацию о финансовой производительности организации. Это позволяет лучше понять, какими бизнес-единицами или географическими регионами компания достигает успеха, а также выделить потенциальные проблемные области.

Важными принципами МСФО сегментной отчетности являются применимость, сопоставимость, достоверность и понятность представленной информации. Каждый сегмент должен быть определен таким образом, чтобы он был значим для пользователей отчетности и имел смысл с точки зрения управления организацией.

Применение МСФО сегментной отчетности регулируется международными стандартами, которые должны соблюдаться всеми организациями, обязанными представлять отчетность в соответствии с МСФО. Это обеспечивает единый стандарт представления финансовой информации и упрощает сравнение финансовых результатов разных организаций.

МСФО сегментная отчетность

МСФО сегментная отчетность представляет собой набор принципов и стандартов, разработанных Международным советом по стандартам финансовой отчетности (МСФО), которые определяют требования к представлению информации о финансовых результатах и финансовом положении предприятия по отдельным сегментам его деятельности.

Сегментная отчетность является важным инструментом для анализа и оценки деятельности компании, так как позволяет более детально изучить ее бизнес-процессы и выявить факторы, влияющие на ее финансовые результаты. Она позволяет предоставить инвесторам и заинтересованным сторонам более полную и объективную информацию о финансовом состоянии и результативности каждого сегмента деятельности компании.

Согласно МСФО, сегментом является часть предприятия, для которой доступна отдельная финансовая информация и которая:

- привлекает инвестиции,

- дает возможность оценить риск и доходность,

- предоставляет дополнительные сведения о деятельности компании.

МСФО устанавливают требования к отчетности по сегментам, которые включают:

- предоставление информации о финансовом состоянии и общей информации о финансовых результатах каждого сегмента,

- разъяснение принципов и методов аллокации общих издержек на сегменты,

- предоставление информации о связях между сегментами компании и их влиянии на финансовые результаты.

Сегментная отчетность является важным инструментом для принятия управленческих и инвестиционных решений, так как позволяет более точно оценить финансовые результаты и эффективность деятельности каждого сегмента компании. Она позволяет выявить сильные и слабые стороны каждого сегмента и принять необходимые меры для их улучшения.

Что такое МСФО сегментная отчетность?

Сегментная отчетность позволяет детально проанализировать финансовую деятельность каждого сегмента компании и оценить его вклад в общий финансовый результат компании. Такой подход дает инвесторам, аналитикам и регулирующим органам более полное представление о финансовом положении и результативности компании.

МСФО определяет, что компания обязана отчетливо представить информацию о своих бизнес-сегментах — географических сегментах и сегментах по продуктам или услугам — в своих финансовых отчетах. В рамках МСФО применяются определенные правила и принципы для обнародования такой информации.

Основной целью МСФО сегментной отчетности является предоставление стейкхолдерам полной и объективной информации о деятельности компании, ее сегментах и их взаимосвязи. Это позволяет принимать взвешенные инвестиционные решения, проводить сравнительный анализ конкурентов и оценивать эффективность управления компанией в целом и ее отдельными сегментами.

Принципы МСФО сегментной отчетности

- Обязательность представления сегментной информации в финансовых отчетах;

- Классификация сегментов в соответствии с бизнес-структурой компании;

- Ясное и наглядное представление информации о финансовой деятельности каждого сегмента;

- Учет особенностей географических и продуктовых сегментов;

- Проверяемость и непротиворечивость представленной информации.

Применение МСФО сегментной отчетности

МСФО сегментная отчетность используется компаниями со сложной бизнес-структурой и разделением на различные сегменты или бизнес-единицы. Она широко применяется в банковском секторе, индустрии сырьевых материалов, производственных и дистрибьюторских компаниях.

Эта методология позволяет компаниям улучшить прозрачность своей отчетности и обеспечить согласованность в информации, предоставляемой стейкхолдерам. Она помогает управлять компанией более эффективно, выявлять слабые и сильные стороны каждого сегмента, а также осуществлять более точное планирование и контроль финансовых результатов.

Цель и принципы МСФО сегментной отчетности

Цель МСФО сегментной отчетности состоит в том, чтобы предоставить пользователям финансовой отчетности полную и понятную информацию о финансовых результатах и позиции компании по отдельным сегментам. Это помогает инвесторам, аналитикам и другим заинтересованным сторонам лучше понимать, как различные бизнес-единицы компании влияют на ее общую финансовую производительность.

Принципы МСФО сегментной отчетности основаны на следующих принципах:

- Идентификация сегментов: компания должна определить свои основные сегменты на основе логических факторов, таких как бизнес-модель, продукты и услуги, регионы деятельности и особенности риск-профиля.

- Сбор информации: компания должна собирать финансовую информацию по каждому сегменту, включая данные о доходах, расходах, активах и обязательствах.

- Отчетность по сегментам: компания должна предоставлять отчетность, разделяя финансовую информацию по сегментам и предоставляя дополнительные сведения о динамике изменений и факторах, влияющих на финансовые показатели каждого сегмента.

- Подтверждение информации: компания должна подтверждать и проверять финансовую информацию, предоставляемую по сегментам, чтобы обеспечить ее точность и достоверность.

МСФО сегментной отчетности является важным инструментом для компаний, которые хотят показать свою финансовую производительность и привлечь инвесторов. Это также помогает инвесторам принимать более обоснованные решения, основанные на надежной информации о деятельности каждого сегмента компании.

Правила составления МСФО сегментной отчетности

МСФО (Международные стандарты финансовой отчетности) содержат положения, регулирующие составление отчетности, включая сегментную отчетность. Сегментная отчетность предоставляет информацию о финансовых результатах и положении заявителя по отдельным сегментам его деятельности, что позволяет участникам рынка более точно оценить эффективность каждого сегмента и принять обоснованные инвестиционные решения.

При составлении МСФО сегментной отчетности необходимо руководствоваться следующими правилами:

1. Определение сегментов

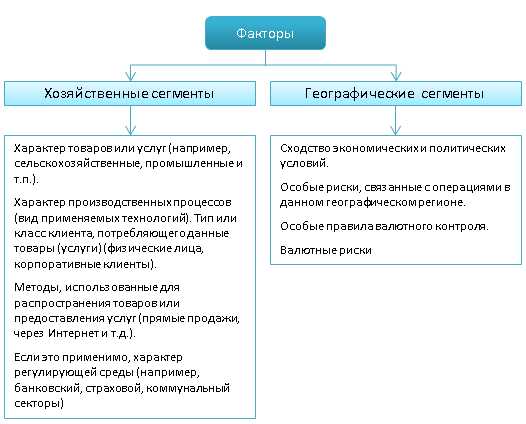

Определение сегментов основывается на внутреннем управлении и оценке производственных и операционных характеристик организации. Сегменты могут быть определены по видам деятельности, географическим регионам, клиентам и другим существенным факторам. Каждый сегмент должен быть достаточно отчетлив и однозначно определен в отчетности.

2. Предоставление информации

МСФО сегментной отчетности требуют предоставления информации о финансовых результатах и положении по каждому сегменту, включая выручку, затраты, прибыль или убыток, активы, обязательства и другие важные финансовые показатели. Информация должна быть презентована в соответствии с принципами достоверности, сопоставимости и консистентности.

3. Идентификация значимых сегментов

МСФО требуют идентификации значимых сегментов, которые могут оказывать существенное влияние на принимаемые управленческие решения или оценку заявительной компании участниками рынка. Значимость сегментов определяется на основе критериев, таких как выручка, прибыль или убыток, активы, обязательства и другие факторы, согласованные с принципами МСФО.

4. Согласованность отчетности

Информация, предоставленная в МСФО сегментной отчетности, должна быть согласована с информацией, предоставленной в основных финансовых отчетах компании, таких как отчет о финансовых результатах, отчет о положении и отчет о движении денежных средств. Это позволяет обеспечить прозрачность и надежность отчетности и предоставить полную картину о финансовом состоянии и результативности компании.

Соблюдение этих правил при составлении МСФО сегментной отчетности обеспечивает достоверность и полноту предоставленной информации, а также обеспечивает возможность сравнения результатов различных сегментов и принимать обоснованные решения на основе анализа сегментированной отчетности.

Какие компании обязаны составлять МСФО сегментную отчетность?

Крупные организации с многообразными бизнес-подразделениями: Компании, которые имеют несколько значительных бизнес-сегментов, таких как различные подразделения, филиалы, дивизионы или секторы, должны составлять МСФО сегментную отчетность. Данная отчетность позволяет четко видеть финансовые результаты и показатели каждого сегмента компании.

Международные компании: Компании, осуществляющие свою деятельность в различных странах, обязаны составлять МСФО сегментную отчетность. Это позволяет компаниям предоставлять подробную информацию о своей финансовой деятельности в каждой стране, где они присутствуют.

Компании, доли которых торгуются на фондовой бирже: Компании, чьи акции торгуются на бирже, должны представлять МСФО сегментную отчетность, чтобы обеспечить прозрачность и достоверность своих финансовых данных для инвесторов и общественности.

Компании, имеющие большой объем информации об отдельных сегментах: Компании, которые имеют значительное количество информации об отдельных сегментах своей деятельности, должны предоставлять МСФО сегментную отчетность. Это позволяет управляющим руководителям и инвесторам более точно анализировать и оценивать финансовые результаты каждого сегмента компании.

Составление МСФО сегментной отчетности является важным шагом для компаний, желающих предоставить более подробную информацию о своей финансовой деятельности и результативности каждого бизнес-сегмента. Это позволяет улучшить прозрачность и достоверность финансовой отчетности, а также повысить доверие инвесторов и общественности.

Применение МСФО сегментной отчетности в практике

МСФО сегментная отчетность предоставляет компаниям возможность более детального и понятного представления своей финансовой информации. Она позволяет выделить и проанализировать финансовые результаты, риски и активы по отдельным сегментам деятельности компании, таким как географические регионы, отдельные бизнес-единицы или продуктовые линии.

Одним из ключевых преимуществ использования МСФО сегментной отчетности является возможность улучшить прозрачность и понимание финансового состояния компании как у внешних инвесторов и кредиторов, так и у внутреннего управления. Данная отчетность позволяет внешним пользователям более глубоко анализировать финансовые данные компании и принимать осознанные инвестиционные решения.

Применение МСФО сегментной отчетности также обладает следующими преимуществами:

- Лучшая понятность для инвесторов: благодаря сегментной отчетности инвесторы могут более точно оценить финансовую производительность компании в различных сегментах бизнеса и принять основанные на этой информации инвестиционные решения.

- Управление рисками: сегментная отчетность позволяет выявлять и анализировать риски в разных сегментах компании, что помогает руководству лучше понять и управлять рисками, связанными с различными аспектами бизнеса.

- Оптимизация ресурсов: благодаря сегментной отчетности компании имеют возможность оптимизировать расходы и ресурсы, выявляя наиболее и малоэффективные сегменты бизнеса и принимая меры для повышения их эффективности.

Пример применения МСФО сегментной отчетности в практике:

Предположим, компания ABC Corporation представляет отчетность, разделенную по двум сегментам: географическому расположению (Северная Америка, Европа) и бизнес-единицам (автомобильная промышленность, электроника). Благодаря сегментной отчетности компания может проанализировать различия в доходах и расходах, связанных с каждым сегментом, и сравнить их с общими показателями компании.

Допустим, после анализа сегментной отчетности ABC Corporation обнаруживает, что ее бизнес-единица по автомобильной промышленности имеет снижение продаж и увеличение затрат, тогда как электроника показывает рост продаж и улучшение финансовых показателей. Благодаря этой информации компания может решить перераспределить ресурсы и инвестиции в пользу электроники и принять меры для повышения эффективности бизнес-единицы по автомобильной промышленности.

Таким образом, МСФО сегментная отчетность играет важную роль в улучшении управления компаниями, делая финансовую информацию более доступной и понятной, а также помогая выявить и анализировать различия в финансовых результатам по различным сегментам деятельности компании и принимать обоснованные решения для оптимизации ее финансовых показателей.

Преимущества использования МСФО сегментной отчетности

Международные стандарты финансовой отчетности (МСФО) предоставляют компаниям возможность представления своих финансовых результатов и положения на основе сегментной отчетности. Это позволяет более подробно анализировать деятельность компании по отдельным сегментам, таким как географические регионы, бизнес-единицы или продуктовые группы.

1. Более полное представление о деятельности компании

Использование МСФО сегментной отчетности позволяет компаниям детализированно отразить свою деятельность и результаты в различных сегментах. Это позволяет лучше понять, как каждый сегмент вносит свой вклад в общую финансовую производительность компании и выявить те сегменты, которые приносят наибольшую прибыль.

2. Улучшенная прозрачность и сравнимость

Сегментная отчетность в МСФО позволяет компаниям предоставить подробную информацию о финансовых показателях каждого сегмента, таких как выручка, расходы, прибыль и активы. Это повышает прозрачность и сравнимость финансовой информации между различными компаниями, что помогает инвесторам и другим заинтересованным сторонам принимать более обоснованные решения на основе финансовых данных.

Таким образом, использование МСФО сегментной отчетности позволяет компаниям более точно представлять свою деятельность, выявлять наиболее прибыльные сегменты и повышает прозрачность и сравнимость финансовой информации. Это важный инструмент для принятия управленческих решений и информированности заинтересованных сторон.

Различия МСФО сегментной отчетности от других видов отчетности

МСФО сегментная отчетность представляет собой особый вид отчетности, который позволяет организации детализированно представить свою финансовую информацию по различным сегментам или подразделениям своей деятельности. В отличие от обычных финансовых отчетов, таких как балансовый отчет или отчет о доходах и расходах, сегментная отчетность дает более глубокое представление о бизнесе и обеспечивает возможность анализа различных сегментов деятельности организации.

Одной из основных особенностей МСФО сегментной отчетности является то, что она требует от организации предоставлять информацию о доходах, расходах, активах и обязательствах по различным сегментам ее деятельности. Это позволяет учредителям, инвесторам и другим заинтересованным сторонам получить детальную информацию о производительности каждого сегмента и принять обоснованные решения на основе этой информации.

Кроме того, МСФО сегментная отчетность предлагает организации использовать различные критерии для определения сегментов своей деятельности. Например, сегменты могут быть определены по географическим регионам, продуктам, клиентам или другим факторам. Это дает возможность сравнения производительности каждого сегмента по различным показателям и выявления успешных и неуспешных сегментов деятельности организации.

Также следует отметить, что МСФО сегментная отчетность имеет свои специфические требования к информации, которая должна быть раскрыта в отчете. Например, отчет должен содержать информацию о выручке, прибыли, обязательствах, инвестициях и других показателях для каждого сегмента. Это гарантирует прозрачность и однородность предоставляемой информации, что облегчает анализ сегментов и сравнение их производительности.

Таким образом, МСФО сегментная отчетность отличается от других видов отчетности своей детализацией и особенностями представления информации о различных сегментах организации. Ее применение позволяет более глубоко изучить деятельность компании и принять обоснованные решения на основе анализа различных сегментов деятельности.

Как использовать МСФО сегментную отчетность в анализе бизнеса?

МСФО сегментная отчетность становится все более популярным инструментом анализа бизнеса. Она позволяет детально изучить финансовые показатели и результаты компании по отдельным сегментам, что помогает более точно определить и понять вклад каждого сегмента в общий успех предприятия.

Одним из главных преимуществ использования МСФО сегментной отчетности является возможность более точного анализа доходности различных сегментов бизнеса. Путем сопоставления доходов и расходов каждого сегмента можно оценить их рентабельность и выявить наиболее прибыльные сферы деятельности.

Кроме того, МСФО сегментная отчетность позволяет лучше понять структуру расходов предприятия и выделить наиболее затратные сегменты. Это помогает выявить потенциальные источники сэкономленных ресурсов и оптимизировать финансовые затраты.

Дополнительным преимуществом МСФО сегментной отчетности является возможность оценки финансового состояния и перспектив каждого сегмента. Анализ показателей рентабельности, оборачиваемости активов и других ключевых факторов позволяет более точно определить сильные и слабые стороны каждого сегмента бизнеса.

В целом, использование МСФО сегментной отчетности в анализе бизнеса позволяет компаниям более эффективно управлять своими ресурсами, анализировать финансовые результаты и корректировать стратегию развития. Поэтому все большее количество предприятий включают данный инструмент в свои практики финансового анализа и планирования.

Тенденции развития МСФО сегментной отчетности

Увеличение значимости сегментной отчетности

С ростом сложности и масштабов деятельности компаний, а также растущим интересом инвесторов, аналитиков и регуляторов к финансовой информации, значимость МСФО сегментной отчетности становится все более высокой. Она позволяет более точно анализировать финансовую информацию и выявлять факторы, влияющие на успешность компании в глобальном масштабе.

Развитие стандартов и методологий

В связи с ростом значимости сегментной отчетности, разрабатываются и совершенствуются стандарты и методологии для ее составления. Международный совет по стандартизации (IASB) регулярно обновляет МСФО, внося в них изменения и новые требования, чтобы обеспечить более полное и точное представление финансовой информации.

Сегментная отчетность все больше становится универсальным инструментом, который учитывает специфику отраслей и особенности деятельности компании. Она предоставляет аналитикам и инвесторам дополнительную информацию для принятия решений и оценки долевого участия на рынке.

Разработка новых стандартов связана с учетом международных требований и особенностей различных стран и отраслей. Постепенно по всему миру внедряется и применяется более единое понимание и формат сегментной отчетности.

Развитие технологий

Расширение возможностей использования новых информационных технологий и автоматизации процессов позволяет компаниям собирать и анализировать более точную и своевременную информацию для составления сегментной отчетности. Внедрение современных систем управления предприятием (ERP) и бизнес-интеллекта (BI) позволяет улучшить качество и доступность финансовой информации для сегментной отчетности.

Также растут возможности для использования аналитики данных и машинного обучения для обработки и анализа больших объемов информации в сегментной отчетности. Это позволяет компаниям и аналитикам выявить более глубокие закономерности и тенденции в данных, что способствует принятию более обоснованных решений и улучшению производительности компании.

В целом, развитие МСФО сегментной отчетности связано с улучшением качества и доступности финансовой информации, ее адаптацией к изменяющимся условиям бизнеса и растущим требованиям пользователям. Это позволяет компаниям более эффективно управлять своей деятельностью и привлекать инвестиции для реализации своих стратегических целей.

Доступность и прозрачность МСФО сегментной отчетности

МСФО сегментная отчетность направлена на обеспечение прозрачности и доступности информации о финансовых результатах и финансовом положении компании. Эта информация предоставляется на уровне сегментов, что позволяет анализировать деятельность компании с точки зрения ее основных бизнес-подразделений.

Доступность отчетности для всех заинтересованных сторон является одной из основных целей МСФО. Для этого отчетность должна быть легко понятной и доступной для аудитории. Сегментная отчетность МСФО предоставляет информацию о финансовых показателях, реализуемых компанией на уровне каждого сегмента бизнеса.

Прозрачность МСФО сегментной отчетности обеспечивается путем предоставления детальной информации о деятельности каждого сегмента компании. Это включает в себя данные о выручке, затратах, активах и производительности каждого сегмента. Эта информация позволяет заинтересованным сторонам оценить эффективность каждого сегмента и принять информированные решения.

Важно отметить, что МСФО сегментная отчетность является частью общей системы финансовой отчетности компании и должна быть составлена в соответствии с принципами МСФО. Это гарантирует единообразие и сопоставимость информации о сегментах между различными компаниями.

Для максимальной доступности и прозрачности МСФО сегментной отчетности важно осуществлять регулярное обновление и публикацию отчетности. Это позволяет заинтересованным сторонам получать актуальную информацию о финансовых показателях компании.