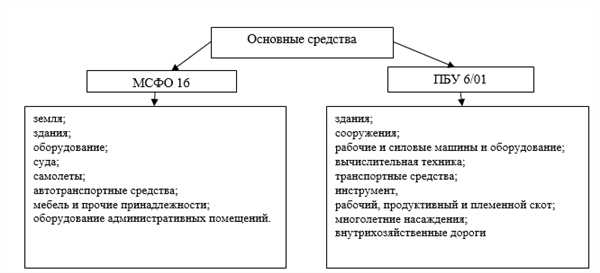

Международные стандарты финансовой отчетности (МСФО) — это набор правил и принципов, которые регулируют составление и представление финансовой отчетности компаний по всему миру. Одним из наиболее важных и широко применяемых стандартов является МСФО 6 Отчет об операциях отдельно взятого периода, который содержит основные положения и нововведения в области учета операций в периоде.

Основной целью МСФО 6 является предоставление информации о финансовых результатов и денежных потоках, связанных с отдельными операциями, которые проходят через компанию в определенный период времени. Данный стандарт требует от компаний предоставления отдельных отчетов о каждой операции в данном периоде, что позволяет более точно и полно оценить их влияние на финансовое положение компании.

В рамках МСФО 6 были внесены несколько нововведений, которые упрощают и улучшают процесс составления отчетности. Одним из таких нововведений является возможность применения метода прямого отчета о денежных потоках при составлении отчетов по операциям за период. Этот метод позволяет компаниям более точно определить и представить свой денежный поток, исключая промежуточные и однократные операции, которые не имеют прямой связи с основной деятельностью компании.

Нововведения МСФО 6 также требуют от компаний соблюдения определенных правил и принципов при составлении отчетности о денежных потоках отдельной операции. В частности, компании должны предоставить информацию о дате и сумме операции, а также о возможных рисках и условиях, которые могут повлиять на ее финансовые результаты и денежные потоки в будущем.

Назначение и цель стандарта

Основной целью стандарта МСФО 6 является предоставление информации, необходимой пользователям финансовых отчетов для того, чтобы они могли оценить характеристики финансовых инструментов и их воздействие на финансовое положение и результаты деятельности предприятия.

Назначение стандарта МСФО 6:

- Установление определений финансовых инструментов и их классификации.

- Определение требований к измерению и оценке финансовых инструментов.

- Установление правил учета приобретения, продажи, обращения и погашения финансовых инструментов.

- Предоставление разъяснений и руководств по применению стандарта к конкретным ситуациям и транзакциям.

Цель стандарта МСФО 6:

- Обеспечение прозрачности и сопоставимости финансовой информации о финансовых инструментах различных предприятий.

- Улучшение информированности инвесторов и кредиторов о рисках и доходности, связанных с финансовыми инструментами.

- Снижение вероятности возникновения конфликта интересов между предприятием и его заинтересованными лицами.

Область применения МСФО 6

Международные стандарты финансовой отчетности (МСФО) 6 Основные положения и нововведения применяются при:

- определении и измерении активов, обязательств и собственного капитала, если другие МСФО не содержат соответствующих указаний;

- определении и измерении доходов и расходов из операций, связанных с активами, обязательствами и собственным капиталом, если другие МСФО не содержат соответствующих указаний;

- заключении контрактов с клиентами, когда контрактные отношения подлежат учету в соответствии с МСФО 15 Выручка от контрактов с клиентами.

МСФО 6 предоставляет руководство по принятию и отражению значимых сделок и событий в финансовой отчетности. Он также определяет правила расчета стоимости активов, обязательств и собственного капитала, а также правила учета доходов и расходов, связанных с этими элементами.

Стандарт является обязательным для финансовой отчетности всех предприятий, использующих МСФО в своей отчетности.

Определение ключевых терминов

Основные положения МСФО 6:

- Разделение активов: МСФО 6 определяет принцип разделения активов на две категории — финансовые активы и недвижимость.

- Определение стоимости активов: Стандарт устанавливает правила определения и оценки стоимости активов, которые включают затраты на приобретение, производство и поддержку активов.

- Амортизация активов: МСФО 6 устанавливает принцип амортизации активов, который предполагает распределение стоимости актива на протяжении его срока службы.

- Восстановление стоимости активов: Стандарт предусматривает процедуры для восстановления стоимости активов, если их реальная стоимость ниже их балансовой стоимости.

- Предоставление информации: МСФО 6 требует предоставления полной и точной информации о финансовых активах и недвижимости в отчетности организации.

Нововведения МСФО 6:

Формирование резерва — в соответствии с МСФО 6, организации обязаны формировать резерв на случай возможных убытков или непредвиденных событий, которые могут повлиять на стоимость активов.

Бухгалтерские записи — МСФО 6 содержит подробные правила и принципы бухгалтерской отчетности, которые должны соблюдаться при отражении финансовых активов и недвижимости в бухгалтерии.

Аудиторская проверка — МСФО 6 требует проведения аудиторской проверки финансовой отчетности организации для подтверждения ее достоверности и соответствия стандартам МСФО.

Ознакомившись с ключевыми терминами МСФО 6, бухгалтеры и финансовые специалисты смогут более полно понять и применять стандарты в своей работе.

Основные положения МСФО 6

Основные положения МСФО 6 включают следующие основные принципы:

- Добыча и производство минеральных ресурсов должны быть оценены на основе фактических затрат, понесенных на их приобретение и разработку.

- Если проект по добыче или производству минеральных ресурсов находится на ранних стадиях разработки, то его стоимость может быть определена только по принципу оценки справедливой стоимости активов, связанных с проектом.

- Если приобретение или разработка проекта по добыче или производству минеральных ресурсов находится на поздних стадиях, то его стоимость может быть определена не только по принципу оценки справедливой стоимости активов, но и по принципу оценки будущих экономических выгод, получаемых от такого проекта.

- МСФО 6 также устанавливает правила для учета и отражения изменений оценки стоимости проекта по добыче или производству минеральных ресурсов.

Основные положения МСФО 6 помогают предприятиям правильно и достоверно учитывать и отражать стоимость добычи и производства минеральных ресурсов, что повышает надежность финансовой отчетности и обеспечивает положительное восприятие со стороны инвесторов и заинтересованных сторон.

Активы, покоящиеся на шельфе

МСФО 6 относится к категории стандартов, регулирующих бухгалтерскую отчетность компаний, занимающихся добычей полезных ископаемых, в том числе и активов, покоящихся на шельфе.

Активы, покоящиеся на шельфе, представляют собой нефтяные или газовые месторождения, которые расположены в морских или океанских водах, где добыча может производиться только с помощью специальных структур и оборудования. Такие месторождения являются одними из наиболее сложных для разработки и требуют значительных инвестиций и длительного времени для начала коммерческой добычи.

Согласно МСФО 6, активы, покоящиеся на шельфе, должны быть оценены, их стоимость должна быть учтена в бухгалтерской отчетности компании. При этом, компания должна учесть как непосредственные затраты на разработку и эксплуатацию активов, так и косвенные затраты, связанные с общей инфраструктурой и поддержкой добычи.

Также, в соответствии с МСФО 6, компании, занимающиеся добычей активов, покоящихся на шельфе, должны проводить периодическую проверку наличия коммерческих запасов нефти или газа и оценивать их потенциальную прибыльность. При отсутствии доказанных запасов или при снижении их экономической ценности, компания должна осуществить переоценку и рассмотреть вопрос о прекращении дальнейшей деятельности на месторождении.

| Различные меры, относящиеся к активам, покоящимся на шельфе: |

|---|

| 1. Определение запасов нефти и газа, их классификация и оценка стоимости; |

| 2. Определение периода ожидаемой коммерческой добычи и оценка запасов; |

| 3. Учет расходов на разработку и эксплуатацию активов; |

| 4. Оценка перспективности месторождения и его рентабельности; |

| 5. Проведение переоценки активов и рассмотрение вопроса о прекращении деятельности при снижении их экономической ценности. |

Алжирская экономическая зона

Алжирская экономическая зона (AEZ) представляет собой территорию, на которой осуществляются особые экономические условия для привлечения иностранных инвестиций и развития экспортоориентированного производства. Эта экономическая зона создана с целью стимулирования и диверсификации алжирской экономики, а также улучшения условий жизни населения.

AEZ предлагает иностранным инвесторам ряд преимуществ, включая налоговые льготы, снижение таможенных пошлин и ускоренную процедуру регистрации предприятий. Кроме того, зона обеспечивает доступ к качественной инфраструктуре, включая транспортные и коммуникационные системы.

Главными отраслями, развиваемыми в AEZ, являются производство, транспорт и логистика, туризм и обслуживание, а также информационные технологии. Зона привлекает как крупные международные компании, так и малые и средние предприятия.

Алжирская экономическая зона играет значительную роль в привлечении иностранных инвестиций и развитии экономики Алжира. Она способствует созданию рабочих мест, увеличению экспорта и притоку капитала в страну. AEZ является одним из инструментов, которые помогают Алжиру диверсифицировать свою экономику и справиться с вызовами глобализации и изменений в мировом рынке.

Обновленные требования к отчетности по активам

Международные стандарты финансовой отчетности (МСФО) №6 включают ряд основных положений, связанных с отчетностью по активам. Новые требования предусматривают более детальную информацию об активах и их оценке.

Оценка активов

В соответствии с новыми требованиями, компании должны проводить периодическую оценку своих активов с учетом возможных изменений в их стоимости. В случае обнаружения существенных изменений стоимости активов, компании обязаны осуществлять их переоценку и отражать соответствующие изменения в своей отчетности.

При оценке активов допускается использование различных методов, включая их рыночную стоимость, стоимость замещения и прочие факторы.

Отчетность о движении активов

Основным нововведением в МСФО №6 является требование предоставления отчетности о движении активов. Данный отчет позволяет более детально оценить эффективность использования активов компанией. В отчете указываются следующие сведения:

- начальная стоимость активов;

- внутренние изменения активов, такие как приобретение, утилизация, амортизация и прочие факторы;

- внешние изменения активов, такие как продажи, лизинг, передача в аренду и прочие факторы;

- окончательная стоимость активов.

Данный отчет позволяет участникам рынка проанализировать эффективность использования активов компанией и принять взвешенное решение о совершении сделок с ней.

| Тип актива | Оценка стоимости | Движение активов |

|---|---|---|

| Финансовые инструменты | Рыночная стоимость | Покупка, продажа, утилизация |

| Нематериальные активы | Стоимость замещения | Амортизация, приобретение новых активов |

| Материальные активы | Оценка эксперта | Приобретение, аренда, продажа |

Таким образом, нововведения в отчетности по активам, предусмотренные МСФО №6, позволяют более эффективно управлять активами компаний и повышать прозрачность их отчетности. Соблюдение данных требований позволяет инвесторам и другим заинтересованным лицам более точно оценить финансовое положение и перспективы развития компании.

Импакт на отчетность компаний

Согласно МСФО 6, семена свободного совета представляют собой активное воздействие на отчетность компании. В отчете компании должна быть указана информация о семенах свободного совета, включая описание мероприятий, ожидаемые результаты и время завершения.

Введение МСФО 6 также требует раскрытия информации о факторах, влияющих на отчетность компаний. Компаниям необходимо предоставить детальную информацию о любых факторах, которые могут повлиять на отчетность, включая изменения в правовой среде, политические риски, валютные риски и др.

Однако, несмотря на внедрение новых требований МСФО 6, многие компании сталкиваются с трудностями в адаптации к новым стандартам. Некоторые компании испытывают трудности в соблюдении сроков представления отчетности, а также в сборе и анализе необходимой информации.

Для улучшения импакта на отчетность компаний и облегчения процесса применения МСФО 6, компаниям рекомендуется разработать подробные планы и стратегии. Компании также должны обращаться за помощью к профессиональным консультантам и аудиторам, чтобы гарантировать правильность отчетности в соответствии с новыми требованиями.

Вызовы и проблемы применения МСФО 6

Одной из основных проблем является определение, какие именно финансовые инструменты должны быть учтены и оценены согласно МСФО 6. Так как подходы в МСФО отличаются от национальных стандартов, многие компании испытывают затруднения при определении, какие инструменты попадают под действие МСФО 6 и как правильно их учитывать.

Кроме того, сам процесс выявления и оценки инструментов может быть сложным и требовать значительных усилий со стороны компаний. В особенности это касается ситуаций, когда компания имеет большое количество инструментов, из которых некоторые могут быть сложно классифицированы и оценены согласно МСФО 6.

Другая проблема, с которой сталкиваются компании, связана с неопределенностью в применении МСФО 6. Некоторые положения стандарта могут трактоваться по-разному, что может привести к различным оценкам и результатам между разными компаниями.

Также стоит отметить, что применение МСФО 6 может потребовать дополнительных временных и финансовых ресурсов со стороны компаний. Расчет и оценка финансовых инструментов согласно МСФО 6 может потребовать дополнительных усилий и ресурсов со стороны компаний, что в свою очередь может повлечь за собой увеличение затрат и снижение эффективности бизнес-процессов.

Таким образом, применение МСФО 6 может представлять значительные вызовы и проблемы для компаний. Понимание основных положений и нововведений стандарта, а также правильное их применение требует внимания к деталям и консультации со специалистами в области финансовой отчетности.

МСФО 6 Финансовые инструменты: признание и оценка вводит новые правила по признанию и оценке финансовых инструментов, которые должны быть применены компаниями при подготовке финансовой отчетности в соответствии с МСФО.

Основные положения МСФО 6 можно сформулировать следующим образом:

1. Определение финансовых инструментов

МСФО 6 предоставляет определение финансовых инструментов, которое включает в себя следующие основные категории: денежные средства, права на получение денежных средств, обязательства оплаты денежных средств, акции других организаций, финансовые обязательства.

2. Признание и оценка финансовых инструментов

МСФО 6 устанавливает правила и принципы признания и оценки финансовых инструментов. Компании должны оценивать финансовые инструменты по их справедливой стоимости на дату отчета, а также учитывать изменения в стоимости инструментов в финансовой отчетности.

Более детальные требования к признанию и оценке финансовых инструментов содержатся в МСФО 6 и должны быть соблюдены компаниями при составлении и представлении финансовой отчетности в соответствии с МСФО.

| Тема | Описание |

|---|---|

| Определение финансовых инструментов | МСФО 6 предоставляет определение финансовых инструментов, включающее различные категории инструментов. |

| Признание и оценка финансовых инструментов | МСФО 6 устанавливает правила и принципы признания и оценки финансовых инструментов компаниями. |