Аккумуляторные батареи (АКБ) широко используются в различных сферах деятельности, таких как автомобильная промышленность, промышленность оборонного комплекса, телекоммуникации, медицина и другие. При этом неизбежно возникает вопрос: как оприходовать аккумуляторы в бухгалтерском учете?

Аккумуляторы являются материальным объектом и в соответствии с учетной политикой организации должны быть зарегистрированы в бухгалтерии. При получении новых аккумуляторов они должны быть приняты в учет и оприходованы на складе или другом месте, где они будут храниться до использования.

Как оприходовать аккумуляторы в бухгалтерском учете? Для начала необходимо создать учетную карточку на каждый аккумулятор. В учетной карточке должна быть указана информация о аккумуляторе, такая как производитель, модель, серийный номер и другие характеристики. Также в карточке должна быть указана дата приобретения аккумулятора, его стоимость и способ оплаты. Учетная карточка должна быть подписана ответственным лицом и доступна для проверки и контроля.

Аккумуляторы в бухгалтерском учете: важность и особенности

Какой счет использовать для учета аккумуляторов? В соответствии с классификацией главного бухгалтерского учета Российской Федерации (ГБУ), аккумуляторы могут быть отнесены к различным группам основных средств и нематериальных активов. Например, аккумуляторы, применяемые в автомобилях, обычно учитываются на счете Основные средства. Важно обратиться к руководству предприятия или внутренним нормативным документам для определения конкретного счета учета аккумуляторов.

Оприходование аккумуляторов происходит при их приобретении или поступлении на предприятие. В бухгалтерии основных средств это обычно оформляется в виде документа, называемого накладная на внутреннее перемещение активов. В этой накладной указывается дата, количественные характеристики аккумуляторов, их стоимость и номер счета, на который происходит зачисление активов в учет.

Важно помнить, что учет аккумуляторов не заканчивается только на их оприходовании. В процессе их использования на предприятии могут возникать расходы по их обслуживанию, ремонту или замене. Все такие расходы по аккумуляторам также должны быть отражены в бухгалтерии на соответствующих счетах.

При окончании срока службы аккумуляторов или их списании по другим причинам, осуществляется их снятие с баланса предприятия. Этот процесс также должен быть документально оформлен, например, на основе акта о списании активов, в котором указываются причины списания и результаты проверки состояния аккумуляторов.

Учет аккумуляторов имеет свои особенности, и их правильное отражение в бухгалтерии требует внимания и знаний. Корректное учетное отражение работ с аккумуляторами поможет предприятию контролировать затраты в этой области, обеспечит правильное составление отчетности и даст возможность принять взвешенные управленческие решения.

Учет работы аккумуляторов: нормы и правила

Какие аккумуляторы подлежат учету?

В учете необходимо учитывать аккумуляторы, используемые в работе организации. Это могут быть аккумуляторы, применяемые в электромобилях, промышленном оборудовании, ноутбуках, а также других устройствах, где они служат источником энергии.

Как оприходовать аккумуляторы?

Аккумуляторы должны быть оприходованы на баланс организации в соответствии с правилами бухгалтерии. При оприходовании аккумуляторов происходит фиксация их стоимости и получение права собственности на них.

Оприходование аккумуляторов осуществляется путем оформления соответствующих первичных документов, таких как акт приема-передачи или накладная. В этих документах указывается информация о количестве и стоимости аккумуляторов, а также о требованиях к их хранению и использованию.

Какой счет использовать для учета аккумуляторов?

Для учета аккумуляторов в бухгалтерии применяются счета, предназначенные для учета основных средств и нематериальных активов. В зависимости от специфики деятельности организации, аккумуляторы могут учитываться на таких счетах, как Основные средства, Нематериальные активы или Вспомогательные производственные материалы и инвентарь.

При проведении учетных операций, связанных с аккумуляторами, необходимо учитывать их начальную стоимость, амортизацию, ремонтные работы, а также списание при окончании срока службы.

В результате правильного учета работы аккумуляторов, организация сможет иметь полную информацию о состоянии своих активов и осуществлять эффективное управление ими.

| Аккаунт | Название |

|---|---|

| 01 | Основные средства |

| 02 | Нематериальные активы |

| 03 | Вспомогательные производственные материалы и инвентарь |

Аккумулятор на какой счет оприходовать: выбор правильного счета

В первую очередь, необходимо учитывать, что аккумулятор является предметом основных средств, используемых в работе предприятия. Следовательно, для его оприходования подходят счета, связанные с учетом и амортизацией основных средств.

Варианты счетов для оприходования аккумулятора:

- Счет 08 Основные средства — этот счет используется для учета активов предприятия, в том числе и основных средств. Оприходование аккумулятора на этот счет позволит корректно отразить его стоимость в бухгалтерии и отслеживать его состояние и использование.

- Счет 08 Основные средства в эксплуатации — если аккумулятор уже находится в эксплуатации и используется в работе предприятия, его можно оприходовать на данный счет. Это позволит более детально учеть активы, находящиеся в использовании.

- Счет 09 Амортизация основных средств — этот счет используется для записи амортизации основных средств. Если аккумулятор уже был оприходован на один из счетов, упомянутых ранее, его стоимость может быть отнесена на счет амортизации.

Важно учитывать особенности деятельности предприятия и требования бухгалтерского учета при выборе подходящего счета для оприходования аккумулятора. Компетентные специалисты в области бухгалтерии могут помочь в правильном оформлении этой операции и сведении аккаунты к соответствующему состоянию.

Учет расхода аккумуляторов: калькуляция и методы

Оприходование аккумуляторов

Для учета расхода аккумуляторов необходимо провести оприходование каждого аккумулятора при его приобретении. В бухгалтерском учете аккумуляторы относятся к основным средствам и подлежат активированию на соответствующем счете. Оприходовываются как новые аккумуляторы, так и заменяемые аккумуляторы, вышедшие из строя или изношенные.

Какой счет использовать

В зависимости от метода учета аккумуляторов выбирается соответствующий счет. Аккумуляторы могут быть учтены на счете Основные средства (субсчет Аккумуляторы) или на счете Материалы (субсчет АКБ). Выбор счета зависит от размера стоимости аккумуляторов и их роли в процессе работы предприятия.

Если аккумуляторы считаются основными средствами и имеют большую стоимость, их планируется длительное использование на предприятии, то учет осуществляется на счете Основные средства. Если аккумуляторы имеют небольшую стоимость и используются в незначительном объеме, то они учитываются на счете Материалы.

| Метод учета | Счет | Субсчет |

|---|---|---|

| Аккумуляторы как основные средства | Основные средства | Аккумуляторы |

| Аккумуляторы как материалы | Материалы | АКБ |

Выбор счета должен быть обоснован и указан в учетной политике предприятия.

Итак, учет расхода аккумуляторов требует проведения оприходования каждого аккумулятора и выбора соответствующего счета. Выбор счета зависит от метода учета и роли аккумуляторов в работе предприятия. Точный учет расхода аккумуляторов позволяет эффективно планировать расходы и контролировать затраты на данную категорию основных средств или материалов.

Обязательное списание аккумуляторов: признаки и причины

Учет аккумуляторов осуществляется на специальном счете, предназначенном для отражения движения и состояния аккумуляторов в бухгалтерской системе предприятия. Этот счет обозначается как Аккумуляторы (АКБ) и имеет свой уникальный номер. В ходе эксплуатации аккумуляторов, их состояние и рабочие характеристики записываются на этот счет, позволяя вести учет изменений и определять нужды в их замене или ремонте.

Какие же признаки указывают на необходимость списания аккумулятора?

Списывать аккумуляторы следует в случае:

- Потери емкости: аккумуляторы со временем теряют свою емкость, что означает, что они не могут хранить и отдавать энергию в том объеме, который требуется для выполнения рабочих задач.

- Ухудшение пусковых характеристик: аккумуляторы применяются, в основном, в системах пуска двигателя. Если аккумулятор теряет эффективность своей пусковой силы, это может привести к проблемам при запуске двигателя.

- Постоянные зарядки: если аккумулятор требует частых и продолжительных зарядок, это может быть признаком потери емкости и необходимости его замены.

- Ухудшение физического состояния: внешние повреждения или видимые признаки износа аккумулятора могут свидетельствовать о том, что его функциональность и долговечность снизились.

Причины обязательного списания аккумуляторов обычно связаны с ухудшением их технических характеристик и невозможностью выполнения рабочих задач. Неправильное функционирование аккумуляторов может не только привести к проблемам в работе систем, но также может являться источником опасности для персонала и имущества предприятия.

В результате, важно вести учет изменений состояния аккумуляторов и вовремя проводить их обязательное списание при наличии указанных признаков и причин.

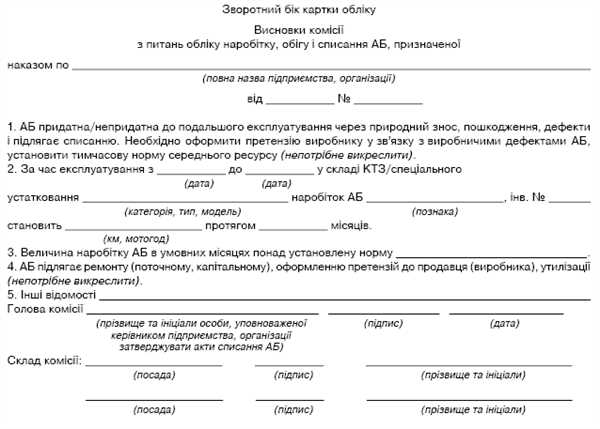

Процедура списания аккумуляторов: шаги и документация

Шаги процедуры списания аккумуляторов:

- Определите аккумуляторы, которые не пригодны для дальнейшего использования. Оцените их состояние и решите, что делать с каждым аккумулятором: либо списать, либо провести дополнительные действия для восстановления его работоспособности.

- Составьте акт списания аккумуляторов, в котором указывается информация о списываемых аккумуляторах, их количестве, характеристиках и стоимости. В акте также должна быть указана дата списания аккумуляторов.

- Оформите счет-фактуру на списание аккумуляторов. В данном документе должна быть указана информация о поставщике аккумуляторов, их описании, количестве и стоимости.

- Проведите записи в учетных документах. Воспользуйтесь журналом учета основных средств или другой соответствующей формой учета и запишите информацию о списанных аккумуляторах, включая номер акта списания и счет-фактуры.

Важно понимать, что процедура списания аккумуляторов может различаться для разных организаций в зависимости от их внутренних правил и требований бухгалтерской отчетности. Поэтому перед списанием аккумуляторов необходимо ознакомиться с действующими правилами и инструкциями своей компании.

Восстановление аккумуляторов: учет и возможности

В бухгалтерском учете восстановление аккумуляторов осуществляется путем оприходования их на специальный счет. При проведении работ по восстановлению аккумулятора необходимо правильно отразить операцию в учетной системе.

Для начала, необходимо определить, на какой счет будет оприходован данный аккумулятор в процессе восстановления. Обычно для этой цели используется счет №1 Основные средства. В случае, если компания имеет специальный счет для аккумуляторов, то аккумулятор может быть оприходован на этот счет.

Чтобы правильно отразить операцию восстановления аккумулятора в учетной системе, необходимо указать конкретные суммы затрат на работы по восстановлению. Это может быть указано как одним пунктом, так и разделено на несколько пунктов в зависимости от структуры расходов.

Также, при восстановлении аккумулятора необходимо определить, какой код акб будет использоваться после восстановления. Если после восстановления аккумулятор получит новый код, то необходимо создать новый картон аккумулятора и указать его данные в учетной системе. Если же код останется прежним, то необходимо обновить данные в карточке аккумулятора.

Ответственность за неправильное списание аккумуляторов: нормы и последствия

Для начала, необходимо понять, какой счет должен использоваться для списания аккумуляторов. В соответствии с учетными правилами, аккумуляторы должны быть списаны на счет Расходы по обычным видам хозяйственной деятельности (счет 26). Это важно для правильного учета затрат и определения финансовых результатов работы компании.

Кроме того, необходимо следовать определенным процедурам при списании аккумуляторов. Вначале, необходимо провести инвентаризацию аккумуляторов и определить их фактическое наличие. Затем, аккумуляторы должны быть оприходованы в учетную систему компании, чтобы подтвердить их наличие и внести соответствующие записи в учетные книги.

Если аккумуляторы были неправильно списаны или некорректно указан счет списания, на котором были учтены расходы по аккумуляторам, сотрудник, ответственный за эту работу, может нести непосредственную ответственность за такие ошибки. Возможные последствия включают дисциплинарные меры, штрафные санкции или даже увольнение.

Нормы и требования к списанию аккумуляторов:

- Использовать правильный счет для списания аккумуляторов — Расходы по обычным видам хозяйственной деятельности (счет 26).

- Провести инвентаризацию аккумуляторов и оприходовать их в учетной системе.

- Точно указывать счет списания аккумуляторов при их списании.

Последствия неправильного списания аккумуляторов:

- Дисциплинарные меры в отношении ответственного сотрудника.

- Финансовые штрафы или санкции для компании.

- Увольнение сотрудника в случае систематических нарушений.

В целях соблюдения законодательства и норм бухгалтерского учета, ответственность за правильное списание аккумуляторов лежит на сотруднике, выполняющем данную работу. Правильное и точное проведение списания аккумуляторов является неотъемлемой частью эффективного ведения бухгалтерии и обеспечения финансовой прозрачности работ компании.

Аккумуляторы как основные средства: особенности учета

Первым шагом при приобретении аккумуляторов является их оприходование. Это происходит путем включения их в бухгалтерский учет, добавления в список активов организации. При оприходовании аккумуляторов необходимо указать их основные характеристики, такие как модель, производитель, емкость, стоимость.

Далее аккумуляторы должны быть отнесены к определенному счету. В бухгалтерии применяется так называемый счет на какой принцип. Для аккумуляторов, как основных средств, следует использовать счет 08 Основные средства. Этот счет предназначен для учета всех видов основных средств организации, включая аккумуляторы.

Важно отметить, что учет аккумуляторов должен быть веден с учетом их стоимости и остаточной стоимости. Стоимость аккумуляторов определяется их приобретательной стоимостью, а остаточная стоимость — это стоимость аккумуляторов после использования и амортизации.

В процессе эксплуатации аккумуляторов могут проводиться ремонтные работы и замена компонентов. Все эти работы также должны быть отражены в бухгалтерии. Расходы на ремонт и замену компонентов аккумуляторов следует учитывать отдельно и списывать с учетом их стоимости.

Таким образом, для правильного учета аккумуляторов как основных средств необходимо оприходовать их в бухгалтерии, отнести к счету 08 Основные средства и учитывать стоимость и остаточную стоимость. Также следует обратить внимание на расходы на ремонт и замену компонентов аккумуляторов.

Налогообложение списания аккумуляторов: законодательство и правила

Списание аккумуляторов в бухгалтерском учете не только требует соблюдения определенных правил и порядка, но также подчиняется законодательству о налогообложении. Для правильного учета списания аккумуляторов и минимизации налоговых рисков необходимо учитывать следующие аспекты.

1. Аккумуляторы как объекты учета

Аккумуляторы (акб) являются расходным материалом или оборудованием, в зависимости от характера предприятия и их использования. Правила учета аккумуляторов определяются Планом счетов бухгалтерского учета и отражаются на соответствующих счетах.

2. Оприходование и списание аккумуляторов

Аккумуляторы должны быть оприходованы в учете при их поступлении на предприятие. Для этого используется соответствующий счет учета аккумуляторов. При списании аккумуляторов необходимо провести соответствующую запись в учете, отразив расход на определенный счет списания.

Какой именно счет использовать для списания аккумуляторов зависит от их характера и назначения. Например, для списания расходов на приобретение аккумуляторов на производство используется счет Материалы и комплектующие. Для списания аккумуляторов, являющихся расходным материалом при оказании услуг, может быть использован счет Расходы на обслуживание.

3. Учет налоговых последствий

Списание аккумуляторов может иметь налоговые последствия в виде убытка или начисления налоговых обязательств. Чтобы минимизировать риски и оптимизировать налоговые платежи, необходимо учитывать требования законодательства о налогообложении и применять соответствующие методы учета и списания аккумуляторов.

Например, для оптимизации налоговых платежей можно использовать специальные налоговые ставки или применять ускоренные методы амортизации при списании аккумуляторов как основных средств.

Важно также учитывать, что законодательство и правила налогообложения могут изменяться, поэтому постоянное следствие за их обновлениями и консультация с налоговым специалистом имеют особое значение.

Контроль за списанием аккумуляторов: инвентаризация и меры

Для поддержания точности бухгалтерского учета списания аккумуляторов, необходимо проводить регулярную инвентаризацию и контрольную документацию.

Инвентаризация аккумуляторов требует тщательной проверки фактического количества и состояния аккумуляторных батарей. Для этого рекомендуется проводить инвентаризацию с использованием специального шаблона, где отмечается наименование, серийный номер, дата ввода в эксплуатацию и текущий остаток каждого аккумулятора.

После проведения инвентаризации аккумуляторов необходимо оприходовать остатки на соответствующие счета учета, указать текущую стоимость и присвоить новые бухгалтерские номера по учетной политике предприятия. В зависимости от характера работ и условий эксплуатации аккумуляторов, разные группы аккумуляторов могут списываться на разные счета учета.

Например, аккумуляторы, использованные в рамках производственных работ, могут быть списаны на счет Расходы на производство. Аккумуляторы, используемые в служебных целях, можно списать на счет Расходы на управление и обслуживание. Аккумуляторы, не подлежащие дальнейшей эксплуатации, могут быть списаны на счет Недвижимость, оборудование и инвентарь.

Таким образом, контроль за списанием аккумуляторов включает в себя проведение инвентаризации, оприходование остатков аккумуляторов на соответствующие счета учета в зависимости от характера использования и состояния аккумуляторов. Это позволяет поддерживать актуальность информации в бухгалтерском учете и обеспечивать эффективное ведение учета аккумуляторов на предприятии.