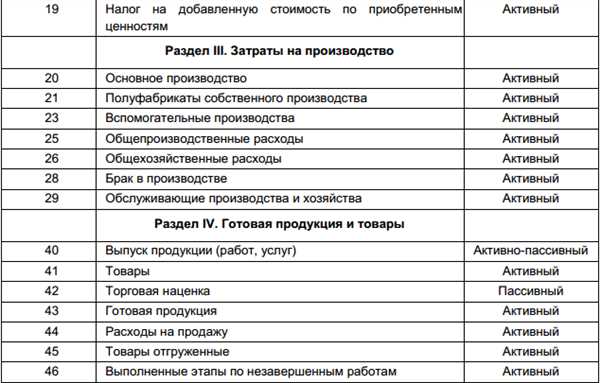

Счет 40 в бухгалтерском учете относится к разряду расчетов с поставщиками и подрядчиками. Он используется для учета обязательств предприятия перед поставщиками товаров, выполнителями работ и оказывающими услуги. Счет 40 представляет собой пассивный счет и отражает задолженность предприятия по оплате поставленных товаров, выполненных работ или оказанных услуг.

При проведении расчетных документов, связанных с задолженностью поставщикам, сумма долга увеличивается на счете 40. Если предприятие производит оплату поставщику, то сумма долга уменьшается. Таким образом, состояние счета 40 свидетельствует о финансовом состоянии предприятия и его долгосрочных обязательствах.

Счет 43 в бухгалтерском учете также относится к разряду расчетов с поставщиками и подрядчиками. Он используется для учета расчетов с поставщиками нематериальных активов и услуг. По счету 43 отражаются обязательства предприятия на оплату нематериальных активов, таких как лицензии, программное обеспечение, интеллектуальная собственность, а также услуги, такие как консультации, сервисное обслуживание и т.д.

Счет 43 активно используется в деятельности предприятий, осуществляющих внедрение современных информационных систем, разработку программного обеспечения или приобретение лицензионных программ. Предприятия, активно занимающиеся инновациями, также активно пользуются счетом 43 для учета обязательств по оплате услуг научно-исследовательских институтов, дизайнерских и конструкторских услуг.

Счет 40 и 43 в бухгалтерском учете: важность и назначение

Счет 40 Финансовые расходы отражает расходы, связанные с финансовой деятельностью организации. К таким расходам относятся проценты по займам и кредитам, комиссионные платежи, банковские услуги и прочие расходы, связанные с финансовыми операциями. Отражение расходов на счете 40 позволяет оценить финансовую состоятельность компании и ее финансовые риски.

Счет 43 Нераспределенная прибыль (непокрытый убыток) отражает нераспределенную прибыль или непокрытый убыток организации. Полученная прибыль может быть перераспределена в виде дивидендов или оставлена на развитие компании. Непокрытый убыток указывает на отрицательную финансовую ситуацию компании и требует дополнительных мер по исправлению финансового положения.

| Счет 40 Финансовые расходы | Счет 43 Нераспределенная прибыль (непокрытый убыток) |

|---|---|

| Отражает расходы, связанные с финансовой деятельностью компании | Отражает нераспределенную прибыль или непокрытый убыток |

| Важен для оценки финансовой состоятельности компании и финансовых рисков | Позволяет отслеживать прибыль, доступную для распределения или оставления в компании |

| Используется для учета комиссионных платежей, процентов по кредитам и займам и других финансовых операций | Информирует о финансовом состоянии компании и потребностях в дополнительном капитале |

Оба счета имеют важное значение в бухгалтерском учете и позволяют компаниям контролировать свою финансовую деятельность и принимать обоснованные финансовые решения.

Определение и классификация

Счет 43 – это счет в бухгалтерском учете, который отражает начисления по заработной плате и налогам с доходов физических лиц, причитающиеся организации. На этот счет записываются начисления заработной платы, начисления на социальные нужды и пенсионные отчисления, а также начисления на страховые взносы и налоги с доходов физических лиц. Счет 43 относится к группе счетов, используемых для отражения начислений и удержаний по заработной плате.

Счет 40: расчеты с поставщиками и подрядчиками

Счет 40 в бухгалтерском учете относится к группе активных счетов. Он предназначен для учета расчетов, возникающих между предприятием и его поставщиками или подрядчиками.

На счет 40 отражаются задолженности предприятия перед поставщиками и подрядчиками, возникающие в результате приобретения товаров, работ и услуг.

| Счет | Наименование |

|---|---|

| 40.1 | Задолженность перед поставщиками |

| 40.2 | Задолженность перед подрядчиками |

На счете 40 регистрируются расчеты поставщиками и подрядчиками в течение рабочего периода. В результате это позволяет контролировать и анализировать задолженности, оптимизировать расходы и планировать финансовые потоки предприятия.

Важной особенностью счета 40 является постоянное взаимодействие с счетом 60 Расчеты с поставщиками и подрядчиками. При проведении операций на счете 40 автоматически регистрируются изменения на счете 60, и наоборот.

Таким образом, счет 40 является неотъемлемой частью системы бухгалтерского учета и позволяет эффективно управлять финансовыми отношениями с поставщиками и подрядчиками.

Счет 43: расчеты с персоналом и социальными фондами

Счет 43 в бухгалтерском учете предназначен для отражения расчетов, связанных с выплатами персоналу и взносами в социальные фонды. Этот счет помогает компаниям отслеживать финансовые потоки, связанные с оплатой труда и социальной защитой сотрудников.

Применение счета 43

На счете 43 отражаются следующие операции:

- Заработная плата – начисления и выплаты заработной платы сотрудникам;

- Налоги и отчисления – уплаты налогов и взносов в социальные фонды;

- Льготы и компенсации – выплаты, связанные с льготами и компенсациями работникам;

- Прочие расчеты с персоналом – другие выплаты, которые нельзя отнести к другим счетам учета.

Особенности учета на счете 43

При использовании счета 43 необходимо учитывать следующие особенности:

- Отражение начислений и выплат: начисления по заработной плате и выплаты осуществляются с использованием подсчетного листа и дополнительных документов.

- Расчет налогов и отчислений: налоги и отчисления с заработной платы перечисляются в социальные фонды.

- Документальное оформление: все операции, связанные с выплатами персоналу и социальными фондами, должны быть подтверждены соответствующей документацией.

Сумма по счету 43 отражается в бухгалтерском балансе в разделе Обязательства по оплате труда и отражает долги компании перед своим персоналом и социальными фондами.

Особенности и применение счета 40

Счет 40 в бухгалтерском учете относится к группе счетов Материалы, и предназначен для учета стоимости материалов, используемых в процессе производства товаров или оказания услуг.

Особенности применения счета 40 заключаются в следующем:

- Счет 40 используется для учета материалов, имеющих собственную стоимость и являющихся объектом товарно-материальных ценностей.

- На счете 40 отражается стоимость материалов, включая их приобретение, хранение и использование.

- Сальдо счета 40 может быть как дебиторским (показывает остаток стоимости материалов на конец периода), так и кредиторским (показывает использование материалов за период).

- Счет 40 может быть использован для учета различных видов материалов, включая сырье, комплектующие, топливо и другие.

- Чтобы правильно отразить учет материалов на счете 40, необходимо осуществлять своевременный учет приобретения материалов, их перемещения и списания, а также проводить инвентаризацию для определения остатков максимально точно.

Важно отметить, что счет 40 взаимосвязан с другими счетами бухгалтерского учета, такими как счета 41 Готовая продукция и 43 Готовые изделия. Счет 40 позволяет отразить стоимость материалов, используемых в производственном процессе, в то время как счета 41 и 43 отражают стоимость готовой продукции.

Таким образом, счет 40 является важным инструментом для учета материалов в бухгалтерии. Правильное применение и ведение данного счета позволяет предприятию контролировать затраты на материалы и оптимизировать производственные процессы.

Расчеты с поставщиками

Счет 40 в бухгалтерском учете относится к разделу Финансовые результаты. Он предназначен для отражения расчетов по кредитам и займам, а также поставщикам товаров, работ и услуг.

Счет 43 также относится к разделу Финансовые результаты и используется для отражения задолженности перед поставщиками и подрядчиками. Он позволяет отслеживать текущие расчеты и платежи поставщикам.

Расчеты с поставщиками включают в себя оплату поставленных товаров и услуг, а также проведение рекламаций, возвратов и взаимозачетов по долгам и кредитам.

Для правильного отражения расчетов с поставщиками в бухгалтерии необходимо следить за своевременным учетом поступления и оплаты товаров, регулярно проверять счета и акты сверки с поставщиками, а также вести учет прочих дебиторских и кредиторских обязательств.

Особенностью счета 40 является то, что он отражает долговые обязательства предприятия, в то время как счет 43 отражает задолженность перед поставщиками. Оба счета позволяют контролировать и анализировать финансовые потоки предприятия.

Расчеты с подрядчиками

Счет 40 — Поставщики и подрядчики

Счет 40 относится к группе счетов Материалы, Товары, Полуфабрикаты и используется для учета задолженности организации перед подрядчиками. Записи по счету 40 отражают приобретение товаров или услуг от подрядчиков. Подрядчикам могут быть выплачены как денежные средства, так и иные активы (например, материалы).

Счет 43 — Готовая продукция

Счет 43 относится к группе счетов Готовая продукция и используется для учета стоимости готовой продукции, выполненной подрядчиками. Записи по счету 43 отражают передачу готовой продукции подрядчиками организации. Также на счете 43 отражаются затраты на производство готовой продукции, возникшие в связи с выполнением работ подрядчиками.

Расчеты с подрядчиками являются важным элементом финансовой отчетности организации и необходимы для правильного учета затрат и доходов, связанных с производством готовой продукции.

Особенности и применение счета 43

Особенности и характеристики счета 43:

1. Счет 43 применяется для учета расходов, которые погашаются за счет будущих периодов. Такие расходы отражаются в бухгалтерском учете в соответствующих разделах отчетности.

2. Записи на счете 43 отражаются в дебетовой части бухгалтерского баланса и свидетельствуют о фактический произошедших или запланированных расходах организации.

Применение счета 43:

1. На счет 43 записывается стоимость страхования на долговое обязательство. Это позволяет равномерно распределить стоимость страхования на протяжении срока обязательства.

2. Данный счет используется для учета расходов на научно-исследовательские работы, разработку новых технологий, а также на закупку нового оборудования, приборов или программного обеспечения.

3. Счет 43 также используется для учета амортизационных отчислений на долгосрочные активы, которые производятся не в момент покупки, а на протяжении всего срока их использования.

Счет 43 позволяет организации учетную политику, связанную с правильным учетом расходов, относящихся к будущим периодам. Корректное применение и ведение данного счета позволяет иметь объективную картину о финансовом состоянии организации и принимать информированные решения о планировании бюджета и будущих затратах.

Расчеты с персоналом

Счет 40 Расчеты с персоналом по оплате труда отражает задолженность организации перед работниками по оплате труда. На этом счете фиксируются заработная плата, премии, пособия, оплата отпусков и другие выплаты, которые должна выплатить компания своим сотрудникам.

Счет 43 Расчеты с персоналом по социальному страхованию и обеспечению отображает задолженность организации перед персоналом по уплате страховых взносов и других социальных отчислений. На этом счете отражается сумма страховых взносов, уплачиваемых по обязательному социальному страхованию, а также другие отчисления, включая пенсионные взносы, социальное страхование, медицинское страхование и другие виды социального обеспечения.

Расчеты с социальными фондами

При ведении бухгалтерского учета, счета 40 и 43 имеют большое значение при расчетах с социальными фондами. Они позволяют компаниям контролировать и отражать финансовые потоки, связанные с начислениями и уплатами на социальные нужды работников.

Счет 40. Заработная плата и прочие вопросы социального обеспечения

Счет 40 предназначен для отражения начислений на заработную плату работников и связанных с ней выплат, а также начислений на социальные нужды. На этот счет зачисляются начисления на оплату труда, а также вычеты, связанные с налогами и обязательными платежами.

Счет 40 характеризуется следующими особенностями:

- Зачисления на счет 40 происходят при начислении заработной платы. Они могут включать зарплату, премии, надбавки, пособия и другие выплаты.

- На счет 40 также зачисляются обязательные социальные взносы, включая пенсионные взносы, медицинское страхование и социальное страхование.

- Счет 40 используется для контроля за начислениями по заработной плате и социальными платежами, а также для отражения финансовых обязательств перед работниками и социальными фондами.

Счет 43. Расчеты по социальному страхованию и обеспечению

Счет 43 предназначен для отражения уплаты обязательных платежей по социальному страхованию и обеспечению. На этот счет зачисляются суммы, уплачиваемые работодателями в фонды социального страхования, пенсионные и медицинские фонды.

Счет 43 характеризуется следующими особенностями:

- На счет 43 зачисляются суммы, которые компания обязана уплатить в фонды социального страхования. Эти суммы могут быть произведены из заработной платы работников или быть уплачены работодателем отдельно.

- Расчеты по счету 43 могут включать платежи на социальное страхование, социальное обеспечение, пенсионные взносы и другие обязательные платежи.

- Счет 43 используется для контроля за уплатой обязательных платежей в социальные фонды и отражает финансовые обязательства компании перед государством и социальными фондами.

Точное и своевременное отражение расчетов с социальными фондами на счетах 40 и 43 является важным аспектом бухгалтерского учета. Оно позволяет контролировать финансовые потоки, учитывать начисления и уплаты по заработной плате, а также обеспечить корректное взаимодействие с социальными фондами и государственными органами.

Порядок открытия и ведения счетов 40 и 43

Открытие счетов 40 и 43

Для открытия счета 40 и 43 необходимо провести следующие операции:

- Определить подразделение или филиал организации, для которого будет открыт счет 40 и 43.

- Определить отчетный период, с которого начинается ведение счета 40 и 43.

- Получить учетную политику организации, в которой указаны правила открытия и использования счетов 40 и 43.

- Заявить в банке для открытия счета 40 и 43.

- Уведомить налоговые органы о открытии счета 40 и 43.

Ведение счетов 40 и 43

Ведение счетов 40 и 43 предполагает:

- Фиксацию дебетов и кредитов счетов 40 и 43 для регистрации операций по продаже товаров или оказанию услуг.

- Своевременное отражение операций на счетах 40 и 43.

- Обязательное соблюдение установленных законодательством сроков и порядка отражения операций на счете 40 и 43.

- Периодическое аналитическое учетное обслуживание по счетам 40 и 43, включающее контроль за правильностью отражения операций и своевременностью их проведения.

Таким образом, открытие и ведение счетов 40 и 43 являются неотъемлемой частью бухгалтерского учета и имеют важное значение для правильного и полного отражения операций по продаже товаров или оказанию услуг. Соблюдение правил открытия и ведения счетов 40 и 43 позволяет предприятию оперативно получать информацию о продажах и управлять процессом реализации товаров или услуг.

Отражение операций и проведение документов

При ведении бухгалтерского учета счета 40 и 43 играют важную роль в отражении различных операций и проведении соответствующих документов. Давайте рассмотрим особенности и применение этих счетов более подробно.

Счет 40: Поставщики и подрядчики

Счет 40 используется для учета обязательств перед поставщиками и подрядчиками. На этом счете отражаются долги компании по оплате товаров, услуг или работ, полученных от поставщиков или подрядчиков.

Отражение операций на счете 40 происходит при получении покупки или услуги, когда они не оплачиваются сразу. Также, этот счет используется для учета предоплат и авансовых платежей поставщикам и подрядчикам.

Для проведения документов на счете 40, необходимо указать наименование поставщика или подрядчика, сумму задолженности, дату и причину возникновения обязательства.

Счет 43: Прочие расходы

Счет 43 используется для учета прочих расходов, которые не могут быть отнесены ни к одной из других статьей расходов. На этом счете отражаются различные незначительные расходы, которые возникают в процессе деятельности организации.

Отражение операций на счете 43 происходит при возникновении небольших расходов, не связанных с основной деятельностью компании. Например, это могут быть расходы на офисные принадлежности, курьерские услуги, санитария и гигиена, сувениры и т.д.

Для проведения документов на счете 43, необходимо указать описание расхода, сумму расхода, дату и причину возникновения расхода.

| Счет | Наименование | Применение |

|---|---|---|

| 40 | Поставщики и подрядчики | Учет обязательств перед поставщиками и подрядчиками |

| 43 | Прочие расходы | Учет незначительных расходов |

В итоге, счета 40 и 43 в бухгалтерском учете имеют свои особенности и применение в отражении операций и проведении соответствующих документов. Без правильного учета на этих счетах, компания не сможет корректно отразить обязательства перед поставщиками и незначительные расходы, что может привести к ошибкам и неполноте информации в бухгалтерской отчетности.

Счет 40: проведение дебетовых и кредитовых операций

Счет 40 в бухгалтерском учете относится к группе счетов, предназначенных для учета дебетовых и кредитовых операций организации. Он используется для отражения изменений в активах и обязательствах компании в результате проведенных операций.

На счете 40 регистрируются операции, связанные с дебитом и кредитом в общем смысле. Дебетовые операции увеличивают остаток на счете 40, а кредитовые операции его уменьшают.

Примеры дебетовых операций, регистрируемых на счете 40:

| Описание операции | Вид операции |

|---|---|

| Закупка товаров или сырья | Дебет |

| Оплата заработной платы | Дебет |

| Поступление денежных средств от клиента | Дебет |

Примеры кредитовых операций, регистрируемых на счете 40:

| Описание операции | Вид операции |

|---|---|

| Продажа товаров или услуг | Кредит |

| Выплата зарплаты сотрудникам | Кредит |

| Выдача денежных средств клиенту | Кредит |

Счет 40 является одним из важных инструментов бухгалтерского учета, позволяющим отслеживать изменения в активах и обязательствах предприятия. Надлежащее проведение дебетовых и кредитовых операций на данном счете помогает осуществлять контроль над финансовыми потоками и эффективно управлять финансами организации.