Согласно статье 224 Налогового кодекса Российской Федерации, материальная помощь, направляемая сотруднику, может быть облагаема подоходным налогом (НДФЛ). Это означает, что сумма помощи, предоставленной работникам, будет уменьшена на размер налога.

Материальная помощь, как правило, предоставляется сотрудникам в виде денежных средств или иных материальных ценностей. В зависимости от размера этой помощи и ее целевого назначения, может быть установлен размер налога на доходы физических лиц (НДФЛ).

Облагаемая налогом сумма материальной помощи определяется налоговыми органами в соответствии с действующим законодательством. Взносы на страховые взносы, как правило, не берутся в расчет при обложении материальной помощи налогом.

Организации обязаны учесть эту затрату на материальную помощь сотрудникам при расчете налоговой базы и правильно удержать НДФЛ. Благодаря этому работник получит материальную помощь уже после уплаты необходимых налогов и начисленных взносов.

Таким образом, обложение материальной помощи налогом осуществляется в соответствии с действующим налоговым законодательством и зависит от дохода сотрудника. Важно помнить, что для работника это дополнительная статья расходов, а для организации – еще один расход, который должен быть правильно учтен в соответствии с налогообложением и страховыми взносами.

Начисление и удержание НДФЛ при материальной помощи

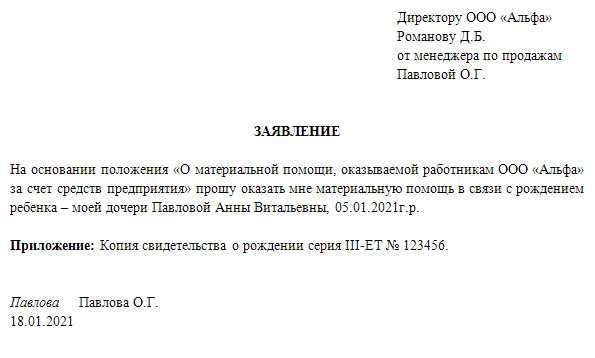

При начислении и удержании НДФЛ (налог на доходы физических лиц) при материальной помощи необходимо учесть ряд особенностей. Материальная помощь может быть оказана сотруднику организации в различных ситуациях, например, в виде выплаты денежных средств в связи с рождением ребенка, в случае заболевания или по иным социальным обстоятельствам.

Основой для начисления НДФЛ в данном случае служит подоходный налоговый кодекс. Согласно ПНК, материальная помощь, получаемая работником от организации, является частью его дохода, подлежащего налогообложению.

Размер материальной помощи обычно определяется соглашением между работником и организацией, и может варьироваться в зависимости от конкретной ситуации и внутренних правил организации.

При начислении НДФЛ на материальную помощь облагаемая база определяется исходя из общего дохода сотрудника за отчетный период. В расчете этого дохода учитываются все виды доходов, в том числе заработная плата, премии, вознаграждения и другие материальные и нематериальные блага, полученные работником в течение периода.

Для начисления НДФЛ облагаемую сумму материальной помощи необходимо увеличить на страховые взносы, которые взимаются с работника организацией. Страховые взносы включают в себя размеры страховых взносов на социальное страхование и взносы на обязательное медицинское страхование.

Налог на материальную помощь высчитывают на основе установленной величины ставки НДФЛ и полученного сотрудником дохода, подлежащего обложению налогом. НДФЛ удерживается организацией из выплачиваемой материальной помощи и перечисляется в бюджет государства.

Облагаемость материальной помощи налогом регулируется статьей 213 НК РФ, где указано, что материальная помощь, полученная работником от организации, подлежит обложению налогом на доходы физических лиц.

Важно отметить, что размеры материальной помощи и взносы работника находятся во взаимосвязи с материальными благами, полученными им, и облагаются налогом в соответствии с действующими законодательными нормами.

Таким образом, при начислении и удержании НДФЛ при материальной помощи, организация должна учитывать размер материальной помощи, облагаемую базу для начисления НДФЛ (с учетом страховых взносов), ставку налога и величину удерживаемого налога. Это важные аспекты в налогообложении материальной помощи и отражают налоговую ответственность организации и права сотрудников.

Основные принципы начисления

В организации материальная помощь облагается налогом на доходы физических лиц (НДФЛ). Это означает, что при начислении и выплате материальной помощи сотруднику с его заработной платы удерживается определенный процент в качестве налога.

Размер материальной помощи и налоговые обязательства определяются в соответствии с действующим законодательством и положениями внутреннего трудового договора между работодателем и сотрудником.

Облагаемая материальная помощь включается в сумму облагаемого дохода сотрудника и подлежит налогообложению по ставке подоходного налога. Таким образом, сумма материальной помощи увеличивает облагаемую ставку подоходного налога, указываемую в расчетных документах.

Однако страховые и пенсионные взносы не начисляются на материальную помощь. В отличие от обычной заработной платы, материальная помощь не учитывается при расчете пособий по временной нетрудоспособности или по беременности и родам.

Таким образом, начисление и удержание налогов и взносов с материальной помощи основано на общих принципах налогообложения и социального обеспечения. Эти принципы включают в себя облагаемость доходов, установление ставок налога и взносов, а также учет расходов работодателя на выплату материальной помощи.

Расчет ставки НДФЛ

При начислении материальной помощи сотруднику организации необходимо учитывать, что эта помощь облагается налогом на доходы физических лиц (НДФЛ). В статье 224 ТК РФ указано, что материальная помощь, взносы на страховые взносы и другие платежи непосредственно связанные с материальной помощью сотрудникам, облагаются налогом.

Размер НДФЛ на материальную помощь берется в процентах от суммы, начисленной работникам. Ставка подоходного налога может различаться в зависимости от размера материальной помощи и относится к категории налога на прибыль организаций.

Примечание: облагаемая налогами материальная помощь включает в себя не только саму сумму материальной помощи, но и все страховыми взносы и другие платежи, связанные с этой помощью.

Как правило, ставка НДФЛ на материальную помощь составляет 13%. Однако, существуют исключения — размер ставки может быть изменен для отдельных категорий работников, например, для лиц с инвалидностью или для работников с определенными льготами.

Таким образом, при расчете ставки НДФЛ на материальную помощь необходимо учитывать облагаемые налогом суммы страховых взносов и других платежей, связанных с этой помощью, а также размер материальной помощи и особенности налогообложения для конкретной категории работников.

Максимальная сумма материальной помощи

При начислении материальной помощи сотруднику, облагаемая налогом на прибыль организации, не берется в расчет. То есть, налогом на прибыль помощь не облагается и сотрудник получает полную сумму материальной помощи.

Однако, с момента начисления материальной помощи удерживается налог на доходы физических лиц (НДФЛ). Размер НДФЛ составляет определенный процент от суммы матпомощи и зависит от размера дохода сотрудника иди налоговой ставки, установленной законодательством.

Налоговое обложение материальной помощи может происходить двумя способами:

- Общим режимом налогообложения.

- Упрощенным режимом налогообложения.

При общем режиме налогообложения на сумму материальной помощи удерживается НДФЛ, ставка которого составляет 13%. Таким образом, сотрудник получает материальную помощь, облагаемую налогом в размере 13%.

При упрощенном режиме налогообложения страховыми взносами на сумму материальной помощи не облагается. Однако, сотруднику все равно необходимо уплатить НДФЛ по ставке 13%. Таким образом, сотрудник получает полную сумму материальной помощи, но должен уплатить соответствующую налоговую сумму.

Таким образом, при начислении материальной помощи сотруднику необходимо учитывать налогообложение и внести соответствующие страховые взносы и налоги.

Категории получателей материальной помощи

Материальная помощь облагается налогом на прибыль организации и страховыми взносами. Ее размер определяется с учетом норм законодательства по социальному облаганию и налогообложению.

Сотруднику может быть начислена матпомощь в виде наличных денежных средств, разовой выплаты, предоставления товаров или услуг, покупки медицинских расходов и т.д.

Статья 217 Налогового Кодекса России регулирует налогообложение материальной помощи сотрудникам организаций. Сумма налога на материальную помощь включается в общий доход сотрудника и облагается ставкой 13%.

| Категория получателей | Материальная помощь |

|---|---|

| Работники организации | Получение дополнительных выплат или пособий в виде материальной помощи |

| Резиденты | Получение материальной помощи от иностранной компании |

| Пенсионеры | Материальная помощь для выплаты медицинских расходов или оказания социальной поддержки |

Таким образом, материальная помощь оказывается различным категориям получателей с учетом налоговых и страховых взносов, размера материальной помощи и налогового обложения.

Использование налогового организаций устанавливает обязанность организации проводить вычет налогов с размера материальной помощи в соответствии с законодательством и установленными ставками налогов.

НДФЛ при материальной помощи для сотрудников организаций

Материальная помощь для сотрудников организаций может быть предоставлена в различных ситуациях, например, при рождении ребенка, свадьбе, в случае болезни и т.д. При этом важно учесть, что такая помощь облагается налогом на доходы физических лиц (НДФЛ).

Размер материальной помощи, как правило, зависит от потребностей и возможностей организации. Однако, при ее начислении необходимо также учесть обязательные вычеты на страховые взносы и подоходный налог.

Материальная помощь рассматривается в налоговом законодательстве как доход сотрудника. Поэтому облагается налогом на доходы физических лиц, который составляет определенный процент от его дохода. Этот налог берется организацией с суммы материальной помощи, начисленной сотруднику.

Облагаемая налогом сумма материальной помощи определяется согласно статье 209 Налогового кодекса РФ. В нее входят как сама материальная помощь, так и другие возможные выплаты и льготы для сотрудника. В то же время, если материальная помощь получена от государственной организации или государственного предприятия, она может быть освобождена от налогообложения.

Расчет НДФЛ при начислении материальной помощи

Расчет НДФЛ при начислении материальной помощи производится следующим образом:

| Сумма материальной помощи | Сумма подоходного налога |

|---|---|

| 10000 | 1300 |

| 20000 | 2600 |

| 30000 | 3900 |

Удержание страховых взносов

Кроме подоходного налога, организация также обязана удержать страховые взносы с полученной суммы материальной помощи. Страховые взносы включают в себя пенсионные взносы, страховые взносы на обязательное медицинское страхование и социальное страхование. Сумма страховых взносов зависит от заработной платы сотрудника и определяется в соответствии с действующими законодательными актами.

Таким образом, при начислении материальной помощи для сотрудников организаций необходимо учитывать налоги и взносы, которые должны быть удержаны с этой суммы. Это позволяет организациям соблюдать налоговые обязательства и осуществлять соответствующий контроль и учет расходов.

Удержание НДФЛ при материальной помощи для индивидуальных предпринимателей

Материальная помощь индивидуальным предпринимателям также облагается НДФЛ. Размер помощи определяется организацией, предоставляющей ее, исходя из своих возможностей и условий.

Материальная помощь не является доходом работника, поэтому учет работы с данной суммой осуществляется по статье Материальная помощь, не связанной с основной заработной платой.

При начислении материальной помощи индивидуальным предпринимателям организация обязана удержать НДФЛ с суммы помощи и перечислить его в бюджет. Таким образом, индивидуальный предприниматель выплачивает материальную помощь чистой суммой после удержания налога.

Кроме НДФЛ, индивидуальный предприниматель должен уплатить страховые взносы в Пенсионный фонд, Фонд социального страхования и Федеральный фонд обязательного медицинского страхования. От размера материальной помощи эти взносы обычно не берутся.

Материальная помощь, выплачиваемая индивидуальным предпринимателям, облагается налогом на прибыль организации. Поэтому для определения облагаемой суммы она учитывается в расходах организации.

| Виды налогов и взносов | Сотруднику | Организации |

|---|---|---|

| НДФЛ | Удерживается | Перечисляется в бюджет |

| Страховые взносы | Не берутся | Уплачиваются |

| Налог на прибыль | Не берется | Учитывается как расход |

Особенности удержания НДФЛ для образовательных учреждений

Обложение страховыми взносами

Перед началом удержания НДФЛ для материальной помощи, необходимо учесть, что она облагается страховыми взносами. Размер страховых взносов как правило берется из статьи материальных расходов организации.

Расчет НДФЛ

Расчет НДФЛ производится по формуле: размер материальной помощи минус страховые взносы, умноженные на ставку подоходного налога. Результат расчета является суммой, подлежащей удержанию.

| Ставка подоходного налога | Размер материальной помощи | Размер страховых взносов | Сумма удержания НДФЛ |

|---|---|---|---|

| 13% | 1000 рублей | 100 рублей | 130 рублей |

| 13% | 2000 рублей | 200 рублей | 260 рублей |

Важно отметить, что размер материальной помощи и ставка подоходного налога могут варьироваться в зависимости от политики организации и законодательства.

Таким образом, образовательные учреждения обязаны удерживать НДФЛ со страховыми взносами, облагаемой материальной помощью, выплачиваемой своим сотрудникам. Это важно учитывать при начислении и выплате материальной помощи, чтобы избежать налоговых проблем и соблюсти законодательство.

НДФЛ при материальной помощи для получателей социальных выплат

При получении материальной помощи также важно знать, что на этот вид помощи распространяются налоговые облагаемые обязательства. Материальная помощь считается облагаемой подоходным налогом, то есть НДФЛ (налог на доходы физических лиц).

Материальная помощь, начисляемая получателям социальных выплат, подлежит обложению НДФЛ только в случае, если она выплачивается в виде денежных средств, а не в натуральной форме. В случае, если материальная помощь выплачивается в виде натуральных услуг или товаров, она не облагается налогом.

Для определения суммы НДФЛ, которая будет удержана с материальной помощи, необходимо знать ставку налога и размер самой помощи. Ставка НДФЛ составляет 13% для граждан России, а для иностранных граждан ставка может отличаться.

Материальная помощь облагается налогом на доходы физических лиц, так как она рассматривается как доход для получателя. Такой доход облагается налогом, а затем уже нормализуется, и получателю выплачивается материальная помощь, уже удержавши ндфл. Налог на доходы физических лиц удерживается организацией, которая начисляет матпомощь, и перечисляется в федеральный бюджет.

Статья 224.2 Налогового кодекса Российской Федерации гласит: Размер материальной помощи определяется работодателем или иным лицом, выплачивающим материальную помощь, в соответствии с применимыми трудовым законодательством, коллективным договором, соглашением или иным нормативным документом, содержащим условия о рассчитываемой материальной помощи.

Помимо НДФЛ, сумма материальной помощи может облагаться другими налогами и сборами. К примеру, может быть учтено страховое обложение, связанное со страховыми взносами.

Учет НДФЛ при начислении материальной помощи в бюджетных учреждениях

Статья Облагаемая материальная помощь определяет порядок и размеры обложения сотрудников налогом. В соответствии с законодательством, материальная помощь является доходом в натуральной форме и подлежит налогообложению.

Подоходный налог (ПНД) является основной формой налогообложения доходов физических лиц в России. ПНД берется с расходов на материальную помощь, начисленных организацией сотруднику.

При начислении материальной помощи организация обязана учесть размер налога и удержать его из выплачиваемой помощи. Таким образом, сотрудник получает уже чистую сумму после учета налогов.

Бюджетные учреждения также обязаны уплачивать налоговые взносы на материальную помощь своим сотрудникам. Налоговые взносы включают в себя страховые взносы, которые уплачиваются в Пенсионный фонд, ФСС и ФОМС.

Налогообложение страховыми и социальными взносами происходит в соответствии с действующим законодательством, которое определяет размеры взносов в зависимости от размера материальной помощи.

Таким образом, учет НДФЛ при начислении материальной помощи в бюджетных учреждениях включает в себя расчет размера налога, его удержание из начисленной помощи и уплату страховых взносов организацией.

Процедура уплаты НДФЛ при материальной помощи

Облагается ли материальная помощь налогом на доходы физических лиц (НДФЛ)? Какие взносы берутся с матпомощи? В данной статье мы рассмотрим налогообложение материальной помощи в соответствии с действующим законодательством Российской Федерации.

Материальная помощь и ее обложение налогами

Материальная помощь, выплачиваемая организациями своим сотрудникам, является облагаемой налогом на доходы физических лиц (НДФЛ). В соответствии со статьей 206 Налогового кодекса РФ, материальная помощь включается в доходы сотрудника и облагается налогом на общих основаниях.

Размер материальной помощи может быть различным и определяется организацией. При этом страховые взносы с материальной помощи не удерживаются. Однако, если материальная помощь выплачивается с целью возмещения расходов сотруднику, то она не облагается налогом, если эти расходы определены и подтверждены документально.

Процедура уплаты НДФЛ

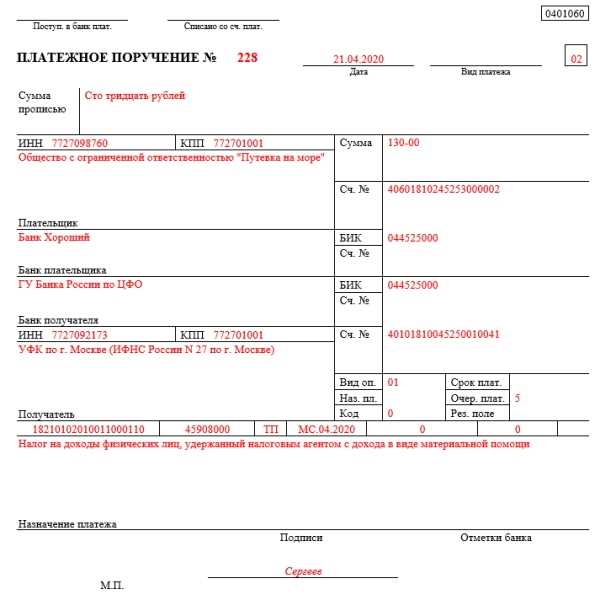

Организация, выплатившая материальную помощь, обязана удержать НДФЛ с суммы этой помощи до выплаты ее сотруднику. Размер удерживаемого налога составляет 13% от суммы материальной помощи и перечисляется в бюджет.

Сотруднику, получившему материальную помощь, выплачивается она уже за вычетом удержанного налога на доходы физических лиц. Информация о полученной и удержанной материальной помощи учитывается в справке 2-НДФЛ, которую сотрудник представляет в налоговые органы при подаче декларации по доходам.

Таким образом, материальная помощь, выплачиваемая организациями своим сотрудникам, облагается налогом на доходы физических лиц (НДФЛ). Исполнение организацией процедуры уплаты НДФЛ является обязательным и важным финансовым аспектом для всех сторон.

Последствия неуплаты НДФЛ при материальной помощи

Облагаемая статья расходов

Материальная помощь, которую получает сотрудник от организации, облагается подоходным налогом. При этом размер налога зависит от суммы материальной помощи и от ставки налога, которая в настоящее время составляет 13%. Таким образом, сумма, начисленная в качестве материальной помощи, уменьшается на 13% и именно такая сумма будет выплачена сотруднику.

Удержание и уплата налогов и взносов

При выплате материальной помощи сотруднику, организация обязана удержать сумму налога и взносов и перечислить их в бюджет государства. Это означает, что сотруднику будет выплачена сумма помощи уже после учета удержанных налогов и взносов.

Также следует отметить, что помимо НДФЛ сумма материальной помощи может облагаться другими налогами и страховыми взносами, в зависимости от особенностей организации и условий выплаты. Поэтому перед начислением и выплатой материальной помощи рекомендуется проконсультироваться с налоговым консультантом или специалистом по учету.

| Виды налогов и взносов, которые могут быть обложены налогом: |

|---|

| НДФЛ |

| Социальные налоги и взносы |

| Медицинские страховые взносы |

| Пенсионные взносы |

В целом, неуплата или неправильное начисление и уплата налогов и взносов при материальной помощи может повлечь за собой негативные последствия как для организации, так и для сотрудника. Поэтому особое внимание необходимо уделить правильному расчету и уплате всех необходимых налогов и взносов при начислении материальной помощи.