Купля и продажа иностранной валюты – важные операции для многих компаний и физических лиц. Они связаны с определенными правилами и налоговыми обязательствами. В данной статье мы рассмотрим основные аспекты и правила, связанные с покупкой и продажей иностранной валюты.

При продаже иностранной валюты физическим лицам и организациям возникают расходы, связанные с налогообложением. В зависимости от вида продажи валюты – налоговый результат может отражаться на бухгалтерском счету либо хранится в налоговых учетах.

Бухгалтерский учет продажи иностранной валюты включает проводки по учету прихода доходов. В этом случае разница между покупкой и продажей валюты отражается на счету учета приходов от продажи иностранной валюты. Налоговый учет также учитывает разницу между покупкой и продажей валюты, но он зависит от суммы доходов, полученных от продажи иностранной валюты.

Основные аспекты и правила купли продажи иностранной валюты

При купле продаже иностранной валюты в бухгалтерском и налоговом учете отражается ряд основных аспектов и правил. Покупка иностранной валюты сопровождается рядом расходов, связанных с налоговым и бухгалтерским учетом.

Учет валюты начинается с отражения покупки иностранной валюты на счету. Покупка иностранной валюты отражается в учете как расходы по счету. Отличие между суммой, потраченной на покупку валюты, и суммой, отраженной в учете, формирует разницу между фактическими расходами и расходами, отраженными в учете.

При продаже иностранной валюты также имеется ряд правил, которые должны быть соблюдены. В учете отражаются доходы от продажи иностранной валюты. Разница между суммой, полученной от продажи, и суммой, отраженной в учете, отражает разницу между фактическими доходами и доходами, отраженными в учете.

Для правильного учета купли продажи иностранной валюты необходимо выполнить соответствующие проводки. Проводки по учету купли продажи иностранной валюты отражаются в бухгалтерии с помощью различных счетов. Налоговый и бухгалтерский учет иностранной валюты требует проведения специальных операций.

Таким образом, купля продажа иностранной валюты отражается в бухгалтерском и налоговом учете разницей между фактическими расходами и доходами и расходами и доходами, отраженными в учете. Правильное отражение этих расходов и доходов в учете позволяет обеспечить точность и надежность финансовой отчетности компании.

Покупка и продажа иностранной валюты

При покупке иностранной валюты результатом проведенной операции является увеличение денежных средств на счету валютной позиции и уменьшение долговой стороны формирования курсовых разниц по проведенной покупке. В бухгалтерии эти операции отражаются на счету Покупка иностранной валюты и связанных с ними расходах.

При продаже иностранной валюты результатом операции является уменьшение денежных средств на счету валютной позиции и увеличение долговой стороны формирования курсовых разниц по проведенной продаже. В бухгалтерии эти операции отражаются на счету Продажа иностранной валюты и связанных с ними доходах.

В налоговом учете разница между курсом покупки и продажи иностранной валюты признается налоговым результатом и оказывает влияние на налогооблагаемую прибыль организации. При возникновении курсовых разниц от покупки и продажи иностранной валюты предусмотрены соответствующие налоговые проводки и расчеты.

Продажа валюты: бухгалтерский и налоговый учет

Продажа иностранной валюты может быть связана с различными бухгалтерскими и налоговыми аспектами, которые необходимо учесть при ее проведении.

Бухгалтерский учет

При продаже валюты, доходы от покупки и связанные с ней расходы отражаются в бухгалтерском учете согласно установленным правилам. Результат покупки и продажи иностранной валюты отражается в учете как разница по продаже, которая может быть признана доходом или расходом в зависимости от обстоятельств.

Доход от продажи валюты может быть признан в момент ее реализации, когда разница по продаже отражается в бухгалтерии. Расходы связанные с продажей валюты могут представлять собой комиссионные платежи, которые также отражаются в бухгалтерском учете.

Налоговый учет

В налоговом учете продажа иностранной валюты обычно рассматривается как обычная операция, подлежащая налогу на прибыль. Разница по продаже валюты может быть облагаема налогом как доход или расход в соответствии с законодательством о налогах.

Налоговый учет продажи валюты может различаться от бухгалтерского учета в зависимости от налогообложения и конкретных требований законодательства. Поэтому рекомендуется обратиться к специалисту по налоговому учету для получения точной информации.

Доходы и расходы, связанные с продажей и покупкой валюты: налоговый учет

В бухгалтерском учете доходы и расходы, связанные с продажей и покупкой иностранной валюты, отражаются на соответствующих счетах. При продаже валюты денежные средства поступают на счет оборотных средств, и в результате проводок налоговый учет продажи валюты отображает разницу между стоимостью покупки и продажи. Полученные деньги также могут быть отражены в разделе Доходы бухгалтерского учета.

При покупке иностранной валюты денежные средства списываются с соответствующего счета, а в разделе Расходы бухгалтерского учета отражается разница между стоимостью покупки и продажи валюты.

Налоговый учет

Для налогового учета доходы, полученные от продажи валюты, могут быть облагаемыми налогом на прибыль организации. Однако, в странах с особыми налоговыми режимами или в случае применения системы отчетности на основе налогового учета, доходы от продажи иностранной валюты обычно не облагаются налогом.

Налог на прибыль организации может быть начислен только на фактическую разницу между стоимостью покупки и продажи валюты. Иногда разница может быть учтена как расходы, что влияет на налогооблагаемый доход.

Предприятия, осуществляющие продажу и покупку иностранной валюты, должны следить за внесением соответствующих проводок в налоговом учете, чтобы правильно отразить доходы и расходы, связанные с этими операциями.

Доходы от продажи валюты в налоговом учете

При продаже иностранной валюты, счету учета продажи присваивается дебетовая проводка, а счету учета покупки — кредитовая проводка. Доходы от продажи иностранной валюты отображаются в бухгалтерском учете как приходы.

Расходы связанные с покупкой иностранной валюты также отражаются в бухгалтерском учете. Эти расходы учитываются при определении себестоимости валюты и учитываются в расходах в налоговом учете.

Таким образом, доходы от продажи иностранной валюты и расходы, связанные с покупкой, отражаются в налоговом учете на основе бухгалтерских проводок. Доходы от продажи валюты отображаются как приходы, а расходы от покупки валюты отображаются как расходы в налоговом учете.

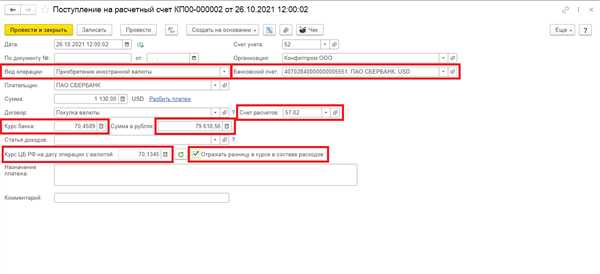

Продажа иностранной валюты: проводки

При продаже иностранной валюты осуществляются определенные бухгалтерские проводки, которые отражаются в налоговом учете.

Покупка и продажа иностранной валюты относятся к доходам и расходам, связанным с осуществлением валютных операций. Разница между суммой продажи и суммой покупки иностранной валюты является финансовым результатом и отражается на счету доходов или расходов по налоговому учету.

При продаже иностранной валюты валютный доход отражается на бухгалтерском счету «Доходы от валютных операций». Этот счет учитывает все доходы, полученные от продажи иностранной валюты.

Проводки, связанные с продажей иностранной валюты, отражаются на соответствующих счетах по налоговому учету:

| Счет | Дебет | Кредит |

|---|---|---|

| Счет «Доходы от валютных операций» | Количество дохода | — |

| Счет «Списание средств» | — | Сумма продажи иностранной валюты |

На счету «Доходы от валютных операций» отражается фактическая полученная сумма дохода от продажи иностранной валюты. Счет «Списание средств» отражает сумму продажи иностранной валюты, которая будет списана с банковского счета.

Таким образом, проводки, связанные с продажей иностранной валюты, играют важную роль в бухгалтерском учете и отражении доходов и расходов по валютным операциям.

Покупка и продажа валюты: разница

Покупка и продажа иностранной валюты имеет свои особенности и различия, которые отражаются в бухгалтерском учете и налоговом законодательстве.

При покупке валюты налоговые расходы не отражаются в учете доходов и расходов. Однако, связанные с покупкой валюты расходы могут быть учтены как налоговые вычеты или учетными проводками.

В случае продажи иностранной валюты, разница между покупкой и продажей отражается в бухгалтерском учете и налоговом расчете. Доходы от продажи валюты учитываются в налоговом учете и должны быть отражены на счету доходов.

Покупка и продажа иностранной валюты отображается в бухгалтерском учете с помощью соответствующих проводок. Результатом проводок является отражение покупки и продажи в соответствующих счетах.

При покупке иностранной валюты она отражается на счету активов, а расходы связанные с покупкой могут быть отражены на счету расходов. При продаже валюты доходы от продажи отображаются на счету доходов, а валюта счета активов снижается.

Покупка и продажа иностранной валюты имеют различия в бухгалтерском учете и налоговом расчете, что важно учесть при осуществлении таких операций.

Продажа иностранной валюты

Продажа иностранной валюты осуществляется с использованием специального счета, который открывается в налоговом органе. При продаже иностранной валюты возникает налоговый эффект, который связан с доходами от проводки в бухгалтерском учете.

При продаже иностранной валюты налоговый результат определяется как разница между суммой продажи и суммой покупки валюты по отчетному курсу. Эта разница отражается в бухгалтерском учете связанными с продажей иностранной валюты доходами или расходами, в зависимости от направления операции.

При продаже иностранной валюты налоговые проводки должны быть отражены на соответствующем счете бухгалтерского учета. При этом следует учесть, что доходы от продажи иностранной валюты не облагаются налогом на прибыль организаций, но могут быть облагаемыми налогом на доходы физических лиц.

Продажа иностранной валюты также влияет на бухгалтерский учет в части отражения изменений в стоимости валюты. При продаже иностранной валюты происходит учет разницы между суммой продажи и суммой покупки по отчетному курсу. Эта разница отражается в бухгалтерском учете как доходы или расходы от покупки и продажи иностранной валюты.

Таким образом, продажа иностранной валюты является важной операцией, которая требует правильного учета и отражения в бухгалтерии. Налоговые и бухгалтерские аспекты продажи иностранной валюты связаны с доходами и расходами, которые отражаются в результате покупки и продажи валюты.

| Тип операции | Учетная проводка |

|---|---|

| Продажа иностранной валюты | Дебет счета Продажа иностранной валюты, Кредит счета Доходы от продажи иностранной валюты |

| Продажа иностранной валюты с учетом изменения стоимости | Дебет счета Расходы от покупки и продажи иностранной валюты, Кредит счета Доходы от продажи иностранной валюты |

Результат от продажи иностранной валюты отражается по счету

При бухгалтерском учете покупки и продажи иностранной валюты, все связанные с этим операции проводятся в налоговом учете. Результат от продажи иностранной валюты отражается в доходах по счету, который указывается в налоговой декларации.

Разница между суммой продажи и покупки иностранной валюты учитывается как доходы или расходы, в зависимости от изменения курса. Если курс валюты увеличивается, то разница при продаже формирует доходы, а при покупке — расходы. Если курс валюты снижается, то разница при продаже будет расходами, а при покупке — доходами.

Бухгалтерский учет проводок связанных с продажей иностранной валюты требует указания соответствующих счетов. При продаже иностранной валюты бухгалтерские проводки включат счет доходов от продажи иностранной валюты и счет, отражающий разницу от покупки и продажи иностранной валюты.

Результат от продажи иностранной валюты также отражается в налоговом учете. В соответствии с налоговым законодательством, доходы от продажи иностранной валюты облагаются налогом на прибыль организации. При этом, налогооблагаемая база будет рассчитываться с учетом разницы от покупки и продажи иностранной валюты.

Таким образом, результат от продажи иностранной валюты отражается в бухгалтерском и налоговом учете на соответствующих счетах. Это позволяет корректно отражать доходы или расходы от операций с иностранной валютой и учет разницы от покупки и продажи иностранной валюты в рамках налогового законодательства.

Продажа и покупка иностранной валюты: не отражается в налоговом учете

При продаже и покупке иностранной валюты часто возникает вопрос о налогообложении данных операций. Важно знать, что разница между бухгалтерским и налоговым учетом при продаже и покупке иностранной валюты не отражается в налоговом учете.

Связанные счета в бухгалтерском учете при продаже и покупке иностранной валюты также не имеют прямого отражения в налоговом учете. Бухгалтерские проводки по этим счетам предназначены для отражения доходов от продажи и расходов по покупке иностранной валюты, но их результаты не влияют на налоговые обязательства предприятия.

Разница между доходами от продажи и расходами по покупке иностранной валюты налоговом учете не учитывается при определении налогооблагаемой прибыли. Таким образом, налоговое обязательство по продаже иностранной валюты осуществляется только на основании фактических доходов от продажи и фактических расходов по покупке валюты, а не на основании разницы между бухгалтерскими и налоговыми результатами.

Проводки в налоговом учете по продаже и покупке иностранной валюты будут отражать только фактические доходы и расходы от продажи и покупки валюты, а также налоговые расчеты, связанные с этими операциями.

Покупка иностранной валюты: отражается в учете

При покупке иностранной валюты, операция отражается в учете налогового учета и бухгалтерии. При покупке иностранной валюты, сумма покупки считается расходами, связанными с иностранной валютой.

По итогам налогового учета покупка иностранной валюты отражается в доходах, проверяясь с разницей между покупкой и продажей. Это означает, что если при покупке иностранной валюты сумма продажи превышает сумму покупки, разница является доходом в налоговом учете.

Бухгалтерский учет также отражает покупку и продажу иностранной валюты. Счет, на котором отражается покупка иностранной валюты, относится к расходам. А счет, на котором отражается продажа иностранной валюты, относится к доходам. Разница между покупкой и продажей иностранной валюты будет отражаться в бухгалтерском учете в виде разницы между расходами и доходами.

Учет продажи валюты

Учет продажи валюты начинается с открытия специального счета в банке или финансовой организации, который называется счет продажи иностранной валюты. На этом счету отражаются все операции по покупке и продаже валюты.

Проводки, связанные с продажей валюты, учитываются в бухгалтерском учете с помощью специальных записей. Каждая продажа валюты требует создания соответствующей проводки, которая отражает разницу между покупкой и продажей иностранной валюты.

Налоговый учет продажи валюты осуществляется в соответствии с налоговым законодательством. При продаже валюты возникает налоговая разница, которая обязательно отражается в налоговом учете.

Таким образом, учет продажи иностранной валюты включает в себя открытие специального счета, проводки, связанные с покупкой и продажей валюты, а также отражение налоговых разниц в налоговом учете.

Пример учета продажи валюты:

| № | Дата | Описание операции | Сумма покупки валюты | Сумма продажи валюты | Разница |

|---|---|---|---|---|---|

| 1 | 01.01.2022 | Покупка долларов | 10 000 | — | — |

| 2 | 02.01.2022 | Продажа долларов | — | 11 000 | 1 000 |