Компенсация за использование личного автомобиля в служебных целях – это возмещение расходов сотруднику на транспортные услуги, такое как амортизация автомобиля, страховые взносы, расходы на бензин и обслуживание. Такие компенсации могут быть предоставлены сотруднику в соответствии с оформленным договором или приказом о возмещении расходов.

Использование личного автомобиля в служебных целях является распространенной практикой, особенно в сфере бизнеса. Возможность использовать собственный автомобиль облегчает передвижение для выполнения рабочих обязанностей и позволяет сотруднику гибко планировать свое рабочее время. Однако, такое использование личного автомобиля несет дополнительные расходы, поэтому работнику могут быть компенсированы эти затраты.

При компенсации за использование личного автомобиля в служебных целях, сумма возмещения должна быть согласована между работником и работодателем. Обычно размер компенсации зависит от пройденного расстояния, и может быть определен как фиксированная сумма за каждый километр или процент от стоимости использования автомобиля.

Размер компенсации за использование личного автомобиля в служебных целях

Компенсация за использование личного автомобиля в служебных целях представляет собой возмещение расходов сотруднику на содержание и эксплуатацию транспортного средства, которое он использует для выполнения своих служебных обязанностей.

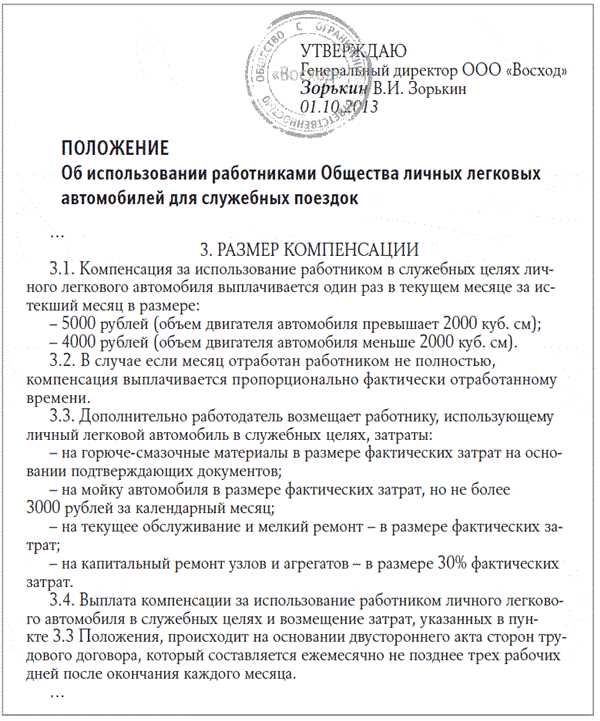

Размер компенсации может варьироваться в зависимости от ряда факторов, включая количество километров, пройденных сотрудником, стоимость топлива, страховые платежи, амортизацию автомобиля и прочие расходы на техническое обслуживание и ремонт автомобиля. Обычно эти расходы определяются на основе договоренности между работником и работодателем и указываются в договоре или соглашении о компенсации.

Согласно действующему законодательству, компенсация за использование личного автомобиля в служебных целях может быть произведена в виде выплаты денежных средств или в натуральной форме. В случае денежной компенсации, она облагается налогом на доходы физических лиц (НДФЛ), если не предусмотрено иное налогообложение.

Определение размера компенсации за использование личного автомобиля может осуществляться с помощью различных методов. Например, компенсация может быть произведена в виде оплаты стоимости использованного бензина или горюче-смазочных материалов (ГСМ), возмещения амортизации автомобиля, оплаты транспортных услуг (например, аренды автомобиля), либо на основе ставки за пройденный километраж.

При оформлении компенсации за использование личного автомобиля в служебных целях рекомендуется составить документальное соглашение между работником и работодателем, в котором будут определены условия и размер компенсации, а также порядок и форма ее выплаты. Для учета компенсации следует проводить соответствующие записи в бухгалтерии и платить налоги согласно требованиям налогового законодательства.

Условия и порядок расчета компенсации

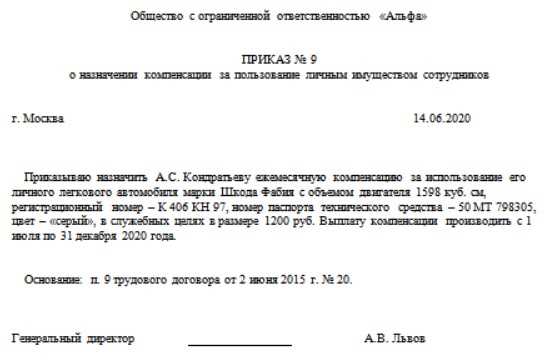

Компенсация за использование личного автомобиля в служебных целях может быть осуществлена по представлению сотрудником служебной записки руководителю, в которой указываются все затраты, связанные с использованием автомобиля в рабочих целях.

В расчет включаются следующие статьи расходов:

- НДФЛ (Налог на доходы физических лиц) сотрудника, который компенсируется работнику вместе с авансом;

- Платежи и взносы в ПФР, ФСС и ФОМС сотрудника, которые работодатель указывает в начислениях по ЗП;

- Оплата аренды автомобиля, если автомобиль не является собственностью сотрудника;

- Амортизация автомобиля, если сотрудник в соответствии с договором командировки и указанием руководителя использует личный автомобиль;

- Расходы на ГСМ (бензин, дизель, газ), страховые взносы, платежи за транспортные услуги, автомобильные сборы;

- Другие расходы, связанные с использованием автомобиля в рабочих целях (ремонт, ТО, страховка и т.д.).

Сотруднику компенсируется стоимость использования автомобиля в служебных целях на основании предоставленных документов и расчетов по каждой статье расходов. Размер компенсации может быть оговорен в приказе или соглашении между работником и работодателем.

При использовании личного автомобиля в служебных целях, работнику необходимо оформить специальную записку с указанием дат и маршрутов, на которых автомобиль использовался, а также статьи расходов, связанных с использованием автомобиля.

В соответствии с действующим законодательством, компенсация за использование личного автомобиля в служебных целях сотрудникам облагается НДФЛ (Налог на доходы физических лиц) в размере 13%.

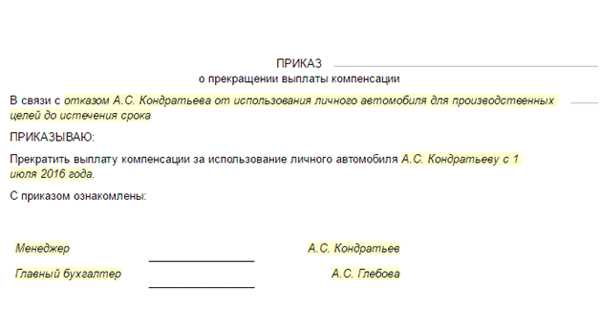

Оформление компенсации за использование личного автомобиля в служебных целях производится через договор или приказ, который утверждается руководителем предприятия. Для правильного оформления компенсации, сотруднику необходимо предоставить расчеты и документы, подтверждающие затраты на использование автомобиля в служебных целях.

Налогообложение компенсации

В 2023 году некоторые условия налогообложения компенсации за использование личного автомобиля в служебных целях могут быть изменены. Согласно действующему законодательству, компенсация за использование личного транспорта в служебных целях освобождается от налогообложения. Это означает, что сотрудник не платит налог на доходы физических лиц (НДФЛ) на компенсируемую сумму.

Однако при получении компенсации работнику может быть начислен налог на доходы физических лиц. Для того чтобы избежать такого налогообложения, организация должна следовать определенным правилам. Во-первых, необходимо оформить договор или соглашение между работником и организацией о возмещении расходов на использование личного автомобиля.

В договоре или соглашении должны быть указаны такие условия, как размер компенсации, порядок ее выплаты и сроки предоставления отчетности об использовании личного автомобиля в служебных целях. Также необходимо указать, что компенсация выплачивается на основании документов, подтверждающих факт использования личного автомобиля в служебных целях.

Оформление компенсации может происходить с помощью проводки в бухгалтерии. Причем, сумма возмещения должна быть оформлена как расход организации, а не как доход работника. Для этого учетными документами могут быть заполненные и подписанные служебные записки, копии путевых листов или иные документы, подтверждающие использование личного автомобиля в служебных целях.

Кроме того, организация должна быть готова к возможным изменениям в налогообложении компенсаций в 2023 году. Например, может быть введен налог на возмещение личного автомобиля по государственному тарифу (ГСМ) или другим образцам транспортных расходов. Также может возникнуть обязанность уплатить страховые взносы на возмещение амортизации автотранспорта, амортизацию автомобиля, аренду автомобиля и другие расходы, связанные с его использованием.

Для сотрудников важно знать, что в случае возникновения налогообложения компенсации, размер возмещения может быть уменьшен на сумму налога. То есть фактически сотрудник будет получать меньше денег, чем планировалось.

Таким образом, налогообложение компенсации за использование личного автомобиля в служебных целях может зависеть от изменений в законодательстве. Чтобы избежать возможных проблем, рекомендуется следовать всем требованиям по оформлению компенсации и быть в курсе новых правил и условий, устанавливаемых законодательством.

Возмещение ГСМ при использовании личного автомобиля на служебных целях

Согласно законодательству РФ, компенсация за использование личного автомобиля на служебных целях может быть произведена в виде возмещения расходов по бензину, дизельному топливу и другим горюче-смазочным материалам. Возмещение таких расходов должно осуществляться по документам, подтверждающим факт заправки.

Для оформления возмещения ГСМ сотруднику необходимо предоставить все необходимые документы, подтверждающие факт использования автомобиля на служебных целях и произведенные расходы. К таким документам относится договор аренды автомобиля, приказ о назначении использования автомобиля на служебных целях, служебная записка и другие документы, подтверждающие расходы на ГСМ.

Компенсация за использование личного автомобиля на служебных целях может быть осуществлена как в виде денежных средств, так и путем предоставления бухгалтерии организации информации о произведенных расходах для дальнейшего возмещения.

При возмещении ГСМ налогообложение такого возмещения следует осуществлять с учетом НДФЛ. Согласно действующему законодательству, возмещение расходов по ГСМ является доходом для сотрудника, что подразумевает уплату налога на этот доход в размере 13%. При этом работник может осуществить амортизацию расходов на ГСМ, что позволяет уменьшить налогооблагаемую базу.

В 2019 году были внесены изменения в налоговое законодательство, которые коснулись налогообложения возмещения расходов по ГСМ при использовании личного автомобиля на служебных целях. С 2023 года налогообложение возмещения расходов по ГСМ будет производиться по отдельному коду и ставке НДФЛ.

Такое возмещение ГСМ является неотъемлемой частью компенсации за использование личного автомобиля на служебных целях. Оно позволяет сотрудникам оформить и получить компенсацию за расходы на топливо, что стимулирует использование личного автомобиля в качестве служебного транспорта.

Ставки возмещения ГСМ

Ставки возмещения расходов на горюче-смазочные материалы (ГСМ) при использовании личного автомобиля в служебных целях зависят от различных факторов, включая политику компании, региональные особенности и договорные условия.

Компенсация за использование личного автомобиля в служебных целях может быть предоставлена в форме денежного возмещения или в натуральной форме — предоставление топлива. Компания должна установить определенные правила по возмещению ГСМ и дать сотрудникам возможность ознакомиться с ними.

Размер возмещения ГСМ обычно зависит от следующих факторов:

1. Расстояние и цели поездок

Ставка возмещения может быть разной для различных целей поездок (например, для служебных поездок, поездок к клиентам или поездок на служебные конференции). Компания может установить разные ставки для покрытия расходов на ГСМ в зависимости от дальности поездки.

2. Тарифы на ГСМ

Ставки возмещения могут зависеть от текущих тарифов на ГСМ, которые могут меняться со временем. Компания может привязать ставки возмещения к средним рыночным значениям цен на топливо.

Работник должен предоставлять документы, подтверждающие использование топлива при служебных поездках, такие как квитанции или чеки с заправок. Также возможно оформление договора аренды служебного автомобиля с сотрудником.

Возмещение ГСМ является налогооблагаемым доходом для сотрудника согласно Налоговому кодексу РФ. В зависимости от суммы возмещения, сотрудник может быть обязан уплатить налог на доходы физических лиц (НДФЛ).

Для правильной организации и проводки расходов по возмещению ГСМ в бухгалтерии, компании необходимо применять соответствующие коды и счета, связанные с использованием личного автомобиля в служебных целях.

В случае возникновения вопросов или необходимости уточнений, рекомендуется обратиться к юристу или специалисту по бухгалтерии для получения конкретных рекомендаций и руководства по данному вопросу.

Документы для получения компенсации и возмещения ГСМ

Для получения компенсации за использование личного автомобиля в служебных целях и возмещения расходов на ГСМ необходимо оформить следующие документы:

| Документ | Детали |

|---|---|

| Заявление о компенсации расходов | Сотрудник должен оформить заявление, в котором указать фактические затраты на ГСМ и другие расходы, связанные с использованием личного автомобиля в служебных целях. |

| Договор о возмещении расходов | Установить сотрудником с работодателем договор о возмещении расходов на ГСМ и транспортные услуги. В договоре должны быть прописаны условия и размер компенсации. |

| Акт выполненных работ (услуг) | После каждой командировки или поездки сотрудник должен оформить акт выполненных работ (услуг), в котором указать основные сведения о поездке и подтвердить факт выполнения служебных обязанностей. |

| Бензиновые и транспортные квитанции | Сотрудник должен сохранить все квитанции на покупку бензина и оплату транспортных услуг, чтобы подтвердить факт расходов. |

| Протокол о приеме-передаче служебного автомобиля | Если сотрудник использует не только личный автомобиль, но и служебный, необходимо оформить протокол о приеме-передаче служебного автомобиля. |

Важно помнить, что все документы должны быть оформлены в соответствии с требованиями налогообложения и правилами бухгалтерии. Компенсация за использование личного автомобиля в служебных целях может быть облагаема налогом на доходы физических лиц (НДФЛ), поэтому необходимо учесть этот факт при расчете размера компенсации.

Ограничения на использование личного автомобиля в служебных целях

Согласно требованиям, утвержденным начиная с 2019 года, служебная поездка на личном автомобиле должна быть регламентирована соответствующим приказом руководителя организации или учреждения. В приказе должны быть указаны цели, приблизительное расстояние, сроки использования автомобиля и другие параметры.

Также для оформления использования личного автомобиля в служебных целях необходимо заключить договор или соглашение между сотрудником и организацией, которые определят границы использования транспортного средства. Это также позволит при необходимости возместить расходы, связанные с использованием автомобиля, например, расходы на амортизацию, бензин и прочие страховые взносы.

В случае использования личного автомобиля в служебных целях работнику предоставляется компенсация за пробег, проезженный в рамках выполнения служебных обязанностей. Размер возмещения может быть установлен организацией в соответствии с действующими нормами и положениями. Однако важно помнить, что компенсация за использование автомобиля в служебных целях подлежит налогообложению согласно действующему налоговому законодательству.

При оформлении такого возмещения работнику необходимо предоставить все необходимые документы, подтверждающие факт использования личного автомобиля, а также расходы, понесенные в связи с обслуживанием автомобиля. Возмещение данного вида расходов компенсируется работнику, но подлежит удержанию налога на доходы физических лиц (НДФЛ) по установленной ставке.

Обращаем ваше внимание, что указанные ограничения и условия на использование личного автомобиля в служебных целях могут изменяться, поэтому рекомендуется регулярно следить за действующим законодательством и соблюдать все требования для правильного оформления и компенсации расходов, связанных с использованием автомобиля.

Возмещение страховки для личного автомобиля при использовании в служебных целях

В рамках компенсации за использование личного автомобиля в служебных целях, работник может также требовать возмещение страховки для своего автомобиля. Записка сотруднику о возмещении страховых расходов может быть составлена в виде договора о компенсации страхования личного автомобиля в случае его использования в служебных целях.

В таком договоре должны быть указаны условия возмещения страховых расходов, сроки, а также размер компенсации. Обычно страховка оформляется на сотрудника как владельца автомобиля или на предприятие, а затем использование личного автомобиля в служебных целях включается в действие страховки.

Оплата страховки на личный автомобиль также может быть осуществлена самим работником, после чего он может претендовать на ее возмещение по предоставленным документам. В этом случае работник должен предоставить оригиналы страховых полисов и копии чеков об оплате страховки. Компенсация за страховку производится на основании приказа руководителя о возмещении этого расхода конкретному сотруднику.

Возмещение страховки для личного автомобиля при использовании в служебных целях является доходом работника и подлежит налогообложению по нормам НДФЛ, а также уплате взносов обязательного социального страхования. При получении компенсации за страховку работник должен учитывать эти расходы при подаче налоговой декларации.

Компенсация за использование личного автомобиля в долгосрочных командировках

В случае, когда сотрудник использует свой личный автомобиль в служебных целях на долгосрочных командировках, работодатель может компенсировать ему некоторые расходы, связанные с использованием автомобиля. Такое возмещение расходов может включать оплату бензина (ГСМ), амортизацию автомобиля, аренду транспорта и прочие транспортные расходы.

Для оформления такой компенсации работодатель и сотрудник должны заключить соглашение о возмещении расходов на использование личного автомобиля в служебных целях. В этом соглашении следует указать, какие расходы будут компенсироваться, размер компенсации и сроки ее выплаты.

Возмещение расходов на использование личного автомобиля в долгосрочных командировках может оформляться в виде единовременной выплаты или выплаты по мере возникновения расходов. В любом случае, необходимо учесть налогообложение такого возмещения.

В соответствии с действующим законодательством в РФ, компенсация за использование личного автомобиля в служебных целях сотруднику должна включаться в доход и облагаться налогом на доходы физических лиц (НДФЛ). Для этого необходимо учесть все расходы, связанные с эксплуатацией автомобиля, включая ГСМ, амортизацию, аренду и другие транспортные расходы.

Оформление компенсации за использование личного автомобиля в долгосрочных командировках может осуществляться по договору, приказу или иным образом, установленным работодателем. Важно руководствоваться действующим законодательством при оформлении компенсации и проводке соответствующих расходов.

Для сотрудников такой компенсацией может быть восстановление расходов, понесенных на амортизацию личного автомобиля. Обратите внимание, что амортизацию личных автомобилей сотрудника необходимо оформить в порядке, установленном налоговым кодексом. В случае использования служебного автомобиля амортизация производится за счет средств работодателя.

Контроль и отчетность по использованию личного автомобиля на служебных целях

Организация использования личного автомобиля для выполнения служебных обязанностей сотрудником требует контроля и отчетности. Это необходимо для обеспечения прозрачности и соблюдения условий компенсации, а также учета расходов, связанных с использованием личного автомобиля на служебных целях.

Для контроля и отчетности рекомендуется оформить договор между работником и организацией, в котором будут указаны условия использования личного автомобиля на служебных целях. В договоре следует указать, например, четкую процедуру подачи заявок на использование автомобиля, порядок оплаты бензина и других расходов, а также обязанности сотрудника по поддержанию автомобиля в исправном состоянии.

Для контроля использования личного автомобиля на служебных целях рекомендуется также обязать сотрудника предоставлять отчеты о пройденном пути, объеме затраченного бензина и других расходах. Это позволит руководителю оценить необходимость использования автомобиля и обоснованность расходов. Отчеты могут быть представлены в виде таблицы или электронных форм.

Организация также может вести учет расходов на использование личного автомобиля на служебных целях в составе учета компенсаций и возмещений расходов для сотрудников. Для этого следует оформить проводки, отражающие взносы работника и оплату ГСМ, страховые взносы, амортизацию и прочие расходы, связанные с использованием автомобиля.

Необходимо также учитывать, что при получении компенсации за использование личного автомобиля на служебных целях сотруднику может быть начислен налог на доходы физических лиц (НДФЛ). Для исключения двойного налогообложения организация может удерживать и перечислять НДФЛ с компенсации сотруднику в соответствии с действующим законодательством.

Таким образом, контроль и отчетность по использованию личного автомобиля на служебных целях представляют важную часть организационного процесса. Они позволяют установить прозрачные правила и условия компенсации, а также контролировать и учитывать расходы, связанные с использованием личного автомобиля на служебных целях. Это способствует эффективному использованию транспортных средств компании и обеспечению справедливого возмещения расходов сотрудникам.

Ответственность за ненадлежащее использование личного автомобиля

При использовании личного автомобиля сотрудником в служебных целях существует определенная ответственность за ненадлежащее использование. Во-первых, в случае возникновения аварий или других происшествий на дороге с использованием личного автомобиля, сотрудник несет полную ответственность перед законом. Это включает в себя возможные штрафы, уголовную ответственность и ущерб третьим лицам.

Во-вторых, соглашение о возмещении затрат на ГСМ, амортизацию и страховые взносы при использовании личного автомобиля в служебных целях должно быть оформлено в письменной форме. В нем должны быть указаны все условия и размеры компенсации, а также правила использования автомобиля, которые должны быть соблюдены сотрудником.

Работник, нарушивший условия договора или оформленное соглашение, может не только потерять возможность компенсировать расходы на использование автомобиля, но и нести дополнительную ответственность перед работодателем. Это может включать понесенные убытки или даже увольнение.

Кроме того, при использовании личного автомобиля в служебных целях сотрудник должен быть готов предоставить подробную отчетность о расходах на ГСМ, амортизацию, страховые взносы и другие затраты, связанные с эксплуатацией автомобиля. Это необходимо для контроля со стороны руководства и бухгалтерии компании.

Таким образом, ответственность за ненадлежащее использование личного автомобиля в служебных целях включает в себя не только возможные правовые и финансовые последствия для сотрудника, но и ущерб для репутации работника и компании в целом.

Компенсация за использование личного автомобиля по совместительству

В соответствии с действующим законодательством о труде, сотрудник может получить компенсацию за использование личного автомобиля только при наличии оформленного приказа или соглашения, в котором определены условия и размер компенсации.

Компенсация за использование личного автомобиля по совместительству может компенсировать различные расходы, связанные с использованием автомобиля, такие как:

- расходы на ГСМ (бензин, дизельное топливо и т. д.);

- расходы на аренду автомобиля;

- расходы на страхование автомобиля;

- амортизацию автотранспорта и прочие расходы, связанные с его обслуживанием.

Компенсация за использование личного автомобиля по совместительству облагается налогом на доходы физических лиц (НДФЛ) в соответствии с установленными законодательством нормами. Сотрудник должен подать заявление и заполнить декларацию по налогу на доходы физических лиц.

Для оформления компенсации за использование личного автомобиля по совместительству необходимо составить специальную записку или приказ соответствующему руководителю. В записке или приказе должны быть указаны все условия и сумма компенсации. Сотрудник также может получить возмещение расходов в форме аванса или по факту использования автомобиля.

Договоры и соглашения о компенсации за использование личного автомобиля по совместительству могут быть заключены на определенный срок или быть безсрочными. Обязательным документом является специальное соглашение, в котором указываются все условия, права и обязанности сотрудника при использовании личного автомобиля для служебных целей.

Сотрудникам следует учитывать, что возмещение расходов на использование личного автомобиля в случае его использования в рамках основной работы может быть ограничено допустимыми нормами или лимитами компании.