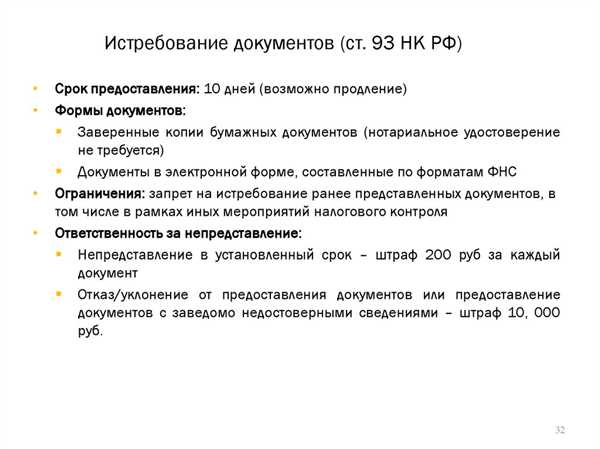

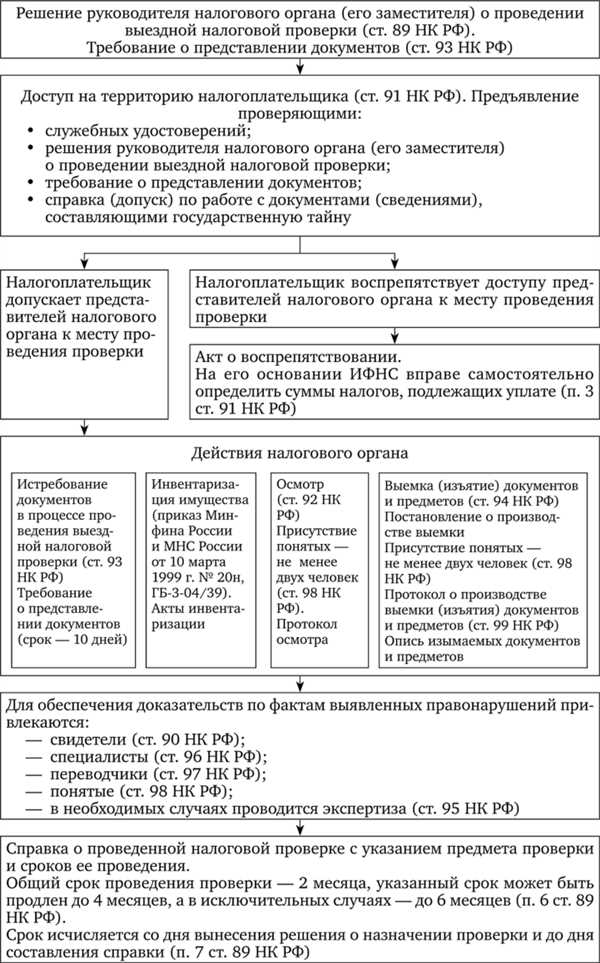

Статья 93 налогового кодекса Российской Федерации устанавливает ответственность за непредоставление налоговыми плательщиками документов по требованию налоговой проверки.

В соответствии с пунктом 1 данной статьи, налоговый плательщик обязан предоставить налоговым органам необходимые документы и информацию в соответствии со статьей 93 НК РФ.

Пункт 2 статьи 93 НК РФ определяет перечень документов и информации, которые должны быть предоставлены налоговым плательщиком при проведении налоговой проверки.

Нарушение требований статьи 93 НК РФ влечет за собой наложение штрафных санкций в соответствии с пунктом 3 указанной статьи. Таким образом, пренебрежение налоговыми плательщиками обязанностью предоставить документы по требованию налоговых органов не останется безнаказанным.

Предназначение статьи 93

Статья 93 налогового кодекса РФ (НК РФ) регулирует вопросы, связанные с требованиями налоговой инспекции к налогоплательщикам по представлению налоговой отчетности и других налоговых документов.

По требованию налоговой инспекции, в соответствии с пунктом 1 статьи 93 НК РФ, налогоплательщики обязаны представить следующую информацию:

- Отчетность о своей деятельности, включая бухгалтерскую отчетность, налоговую отчетность и другие документы, предусмотренные налоговым законодательством Российской Федерации.

- Дополнительные налоговые документы, требуемые в случаях, предусмотренных налоговым законодательством РФ.

В случае непредоставления налоговой отчетности и других налоговых документов по требованию налоговой инспекции, налогоплательщики могут быть привлечены к ответственности в соответствии с пунктом 3 статьи 93 НК РФ.

Статья 93 НК РФ

Налоговая статья 93 НК РФ является частью налогового кодекса Российской Федерации и описывает обязанности налогоплательщиков по предоставлению налоговой отчетности и других налоговых документов по требованию налоговой инспекции.

Налоговый кодекс РФ

Налоговый кодекс РФ является основным законодательным актом, регулирующим налоговые отношения в Российской Федерации. Статья 93 является одной из статей налогового кодекса, устанавливающей порядок предоставления налоговой отчетности и других налоговых документов.

Требования статьи 93 налогового кодекса РФ

Статья 93 Налогового кодекса РФ устанавливает требования к представлению российской налоговой отчетности.

По требованию налогового органа налогоплательщики обязаны представить следующие документы:

- налоговую декларацию;

- сведения о доходах и расходах;

- сведения о налоговых вычетах и льготах;

- другие документы, указанные в налоговом кодексе РФ.

Представление документов осуществляется в установленные сроки и в соответствии с формой и порядком, утвержденными налоговым органом.

При представлении документов налогоплательщик несет ответственность за их достоверность, правильность и полноту.

Несоблюдение требований статьи 93 налогового кодекса РФ может повлечь за собой наложение административной или уголовной ответственности в соответствии с законодательством Российской Федерации.

Санкционирование нарушений статьи 93 налогового кодекса РФ

Статья 93 налогового кодекса РФ раскрывает вопросы порядка предъявления требованию уполномоченного органа налоговой службы Российской Федерации представления документов и информации.

В случае нарушения указанных требований, лицо, подвергшееся воздействию такого требования, может быть привлечено к ответственности в соответствии с налоговым законодательством Российской Федерации.

Статья 93.1

В случаях, если несоблюдение указанных требований является систематическим и представляет существенную угрозу исполнению налоговых обязательств, налоговым органам предоставляется право привлекать должностное лицо, отвечающее за предоставление документов и информации, к административной или уголовной ответственности.

Статья 93.2

Санкции, применяемые в отношении нарушителей статьи 93 налогового кодекса РФ, включают в себя:

| Порядок санкционирования | Виды ответственности |

|---|---|

| Предупреждение | Административное взыскание |

| Штраф | Штрафные санкции |

| Арест | Уголовное наказание |

Результатами санкционирования могут быть штрафные санкции, привлечение к административной ответственности или уголовному наказанию в зависимости от характера нарушения и уровня угрозы исполнению налоговых обязательств.

Ответственность за нарушение статьи 93

В соответствии с Налоговым кодексом Российской Федерации, статья 93 налагает налоговую ответственность за нарушение требований данной статьи.

В случае нарушения статьи 93 НК РФ, налогоплательщику может быть применена следующая ответственность:

| Статья | Часть | Требование налогового кодекса | Ответственность |

|---|---|---|---|

| 93 | 1 | Непредставление документов | Административный штраф в соответствии с законодательством Российской Федерации. |

| 93 | 2 | Представление заведомо ложных документов | Штраф в размере от 500 000 до 1 000 000 рублей. |

| 93 | 3 | Уклонение от предоставления документов по требованию налоговой | Штраф в размере от 1 000 000 до 3 000 000 рублей. |

Таким образом, налоговый кодекс РФ предусматривает различную ответственность для нарушителей статьи 93 в зависимости от характера нарушения. Соблюдение требований данной статьи является важным условием для исполнения обязанностей налогоплательщика и соблюдения налоговых норм.

Документы, предоставляемые по требованию налоговой

Статья 93 Налогового кодекса РФ устанавливает обязанность налогоплательщика предоставить документы по требованию налогового органа Российской Федерации.

Статья 93, часть 1:

В соответствии с статьей 93, частью 1 Налогового кодекса РФ, налогоплательщик обязан предоставить налоговому органу следующие документы:

- Декларации и расчеты по налогам и сборам;

- Бухгалтерскую, финансовую и иную отчетность, утвержденную законодательством Российской Федерации;

- Документы, подтверждающие правильность исчисления и уплаты налогов и сборов.

Непредоставление указанных документов по требованию налоговой может повлечь за собой применение штрафных санкций в соответствии с налоговым законодательством РФ.

Статья 93, части 2 и 3:

В соответствии со статьей 93, частями 2 и 3 Налогового кодекса РФ, налоговые органы имеют право требовать от налогоплательщика предоставления дополнительных документов и информации, необходимых для проверки исполнения налоговых обязательств.

Непредоставление указанных документов или предоставление неполной или недостоверной информации по требованию налоговой может также повлечь применение штрафных санкций в соответствии с налоговым законодательством РФ.

Сроки предоставления документов

В соответствии с пунктом 1 статьи 93 Налогового кодекса РФ, налогоплательщик обязан предоставить налоговому органу необходимые документы по требованию налогового органа.

Согласно пунктам 2 и 3 статьи 93 Налогового кодекса РФ, срок предоставления документов должен быть определен в требованиях налогового органа. В случае непредоставления документов в установленный срок, налогоплательщик может быть привлечен к ответственности согласно законодательству Российской Федерации.

Нарушение сроков предоставления документов

Статья 93 налогового кодекса РФ устанавливает ответственность за непредоставление налоговой декларации, бухгалтерской отчетности и других документов в установленные сроки.

Согласно пункту 1 данной статьи, налогоплательщик обязан представить налоговый органу декларацию по налогу на прибыль организаций (НДФЛ) не позднее срока, установленного законодательством Российской Федерации.

Пункт 2 статьи 93 НК РФ устанавливает обязанность налогоплательщика представить бухгалтерскую отчетность в налоговый орган. Данный документ должен быть представлен в срок не позднее, чем через 30 дней после окончания налогового периода.

В случае непредоставления документов в установленные сроки, налоговый орган вправе применить меры ответственности, предусмотренные налоговым кодексом РФ. Согласно пункту 3 статьи 93 НК РФ, налогоплательщику может быть присуждена административная ответственность в виде штрафа по требованию налогового органа.

Особенности документооборота в соответствии с требованиями Налогового кодекса Российской Федерации

Статья 93 Налогового кодекса РФ определяет, что организации и индивидуальные предприниматели обязаны предоставлять налоговым органам все необходимые налоговые документы, сведения и объяснения по требованию.

Непредоставление налоговой отчетности или представление ее с нарушениями может привести к налоговым санкциям и штрафам. В соответствии с пунктом 1 статьи 93 НК РФ, непредоставление налоговых документов влечет за собой возложение налогового обязанности на налогоплательщика по результатам документальной проверки на основании данных, имеющихся в распоряжении налогового органа.

Также, согласно пункту 2 статьи 93 НК РФ, налоговый орган имеет право проводить проверку налогоплательщика в офисе, а также запрашивать документы, доказывающие правильность расчетов и представленной налоговой отчетности.

В целях соблюдения требований Налогового кодекса РФ и предотвращения налоговых проблем, налогоплательщикам рекомендуется вести четкий и своевременный документооборот, а также грамотно организовывать хранение налоговых документов и сведений.

Порядок подачи документов в налоговую орган

Пунктом 1 статьи 93 Налогового кодекса Российской Федерации предусмотрено требование о предоставлении документов в налоговую орган по требованию.

Непредоставление документов в налоговую орган влечет за собой ответственность в соответствии со статьей 93 НК РФ.

1. Требования к документам

Требования к документам, подлежащим предоставлению в налоговую орган, указаны в пункте 2 статьи 93 НК РФ.

Документы должны быть представлены в установленные сроки и в соответствии с требованиями налогового законодательства.

2. Порядок подачи документов

Порядок подачи документов в налоговую орган определяется в соответствии со статьей 93 НК РФ.

Документы могут быть представлены лично, почтой, через порталы государственных органов или иными способами, предусмотренными налоговым законодательством.

Передача документов налоговой органом (статья 93 Налогового кодекса РФ)

В соответствии с требованиями статьи 93 Налогового кодекса РФ, налоговый орган имеет право требовать представления различных документов, необходимых для осуществления налогового контроля. В случае непредоставления указанных документов налоговым органом, могут быть применены соответствующие меры ответственности.

Порядок представления документов

1. Налоговый орган вправе направить требование о представлении документов налогоплательщику или иным заинтересованным лицам, по которым имеются основания полагать, что они располагают такими документами.

2. Налоговая организация может устанавливать сроки предоставления документов, а также порядок их передачи. В случае несоблюдения установленных сроков или требований налогового органа может быть применена ответственность.

3. Предоставленные документы должны содержать достоверную информацию и быть подтверждены необходимыми подписями и печатями.

Последствия непредоставления документов

В случае непредоставления запрашиваемых документов налоговым органом, налогоплательщик может быть привлечен к ответственности в соответствии с законодательством Российской Федерации, включая возможное применение финансовых санкций.

| Пункт | Требование |

|---|---|

| 1 | Налоговый орган имеет право требовать представления необходимых документов |

| 2 | Налоговая организация может устанавливать сроки предоставления документов и порядок их передачи |

| 3 | Непредоставление документов может повлечь за собой привлечение к ответственности и применение финансовых санкций |