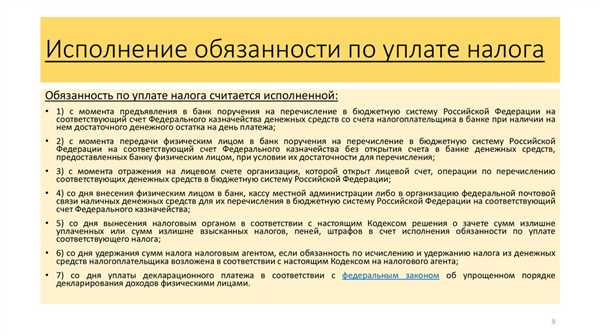

Обязанность по уплате налога является важным аспектом налоговой системы. Она возникает у налогоплательщиков в соответствии с нормами налогового законодательства. Исключение из этой обязанности может производиться только в определенных ситуациях и по установленному порядку.

Согласно статье 46 Налогового кодекса РФ, налогоплательщик обязан исполнять требование органов налоговой службы по уплате налогов и сборов. Обязанность по уплате налога прекращается, когда налогоплательщиком исполняется требование органов налоговой службы по уплате налогов и сборов, включая санкции и пени.

Если налогоплательщик не исполнил своего обязательства по уплате налогов в установленный срок, применяются меры по принудительному взысканию задолженности. В этом случае органы налоговой службы могут направить требование о взыскании налога, пеней и штрафов на счет налогоплательщика. Прекращение обязанности по уплате налога наступает, когда требование налоговой службы исполнено в полном объеме.

Если налогоплательщик не исполнил требование налоговой службы по взысканию налога, пеней и штрафов в установленный срок, его обязанность по уплате налога может быть удовлетворена принудительно. В этом случае органы налоговой службы имеют право применить меры принудительного исполнения, такие как удержание из доходов налогоплательщика или наложение ареста на его имущество. Прекращение обязанности по уплате налога наступает в момент исполнения требования налоговой службы в полном объеме.

Когда налоговая обязанность прекращается

Налоговая обязанность может прекратиться из-за различных причин и санкций, включая налоговые и страховые налоги и сборы.

Когда налогоплательщиком полностью исполнены все налоговые обязательства, включая уплату основного налога и пени, налоговая обязанность считается исполненной. В таком случае со стороны налогоплательщика не устанавливается никаких санкций и штрафов.

Однако если налоги или сборы не уплачены в полном объеме или не исполнены в срок, налогоплательщик обязан уплатить пени за просрочку и выплатить штрафы. В случае просрочки исполнения требований налоговой инспекции, принудительное взыскание налога может производиться на счетах налогоплательщика.

Обязанность по уплате налога прекращается в следующих случаях:

1. Исполнение требования налоговой инспекции

Если налогоплательщик исполнил все требования, направленные налоговой инспекцией, то налоговая обязанность прекращается. Это означает, что налог был исполнен полностью и не требуется принудительное взыскание.

2. Факт исполнения налогоплательщиком своих обязательств

Если налогоплательщик самостоятельно и в полном объеме исполнил свои обязательства по уплате налога, то налоговая обязанность также прекращается. Это может быть осуществлено путем уплаты налога и соответствующих пени.

Способы прекращения налоговой обязанности

Обязанность по уплате налогов и сборов в РФ прекращается в соответствии с правилами, регламентирующими их исполнение.

Принудительное требование об исполнении налогов и сборов возможно только в случае, если налогоплательщик не исполнил свои обязанности по их уплате в срок. В таких случаях налогоплательщику направляется требование о исполнении, а при недоимке налога – требование о взыскании неустойки, штрафа или санкций, установленных налоговыми нормами. Если требование не исполнено в течение 3 месяцев с момента его получения, налоговая обязанность прекращается принудительным взысканием.

Исполнение налогов и сборов может быть выполнено по требованию налогоплательщика до прекращения налоговой обязанности. Порядок исполнения налогов и сборов, включая уплату обязательных платежей, регламентируется Налоговым кодексом РФ.

Прекращение налоговой обязанности осуществляется в случаях, когда налог или сбор уже исполнены или взысканы налоговыми органами. Сюда включается также прекращение обязанности по уплате налогов при исполнении решения суда о выплате суммы депозитного взноса и при вступлении решения об отказе в иске в законную силу.

Взыскание задолженности по налогам и сборам осуществляется в срок до истечения течение 3 лет со дня их уплаты или иного исполнения налоговым органом. В случае позднего взыскания налоговых обязательств налогоплательщику может быть применена санкция в виде штрафа или пени.

Прекращение налоговой обязанности по окончании срока

На основании статьи 69 Налогового кодекса РФ налоговая обязанность прекращается после исполнения налогоплательщиком всех своих обязанностей по уплате налогов и сборов в соответствии с установленными законом сроками. Если обязанность по уплате налогов или сборов не исполнена или исполнена с нарушением установленных требований, то налогоплательщику могут быть применены санкции в виде штрафов, пени и других санкций в соответствии с налоговым законодательством РФ.

Прекращение налоговой обязанности происходит в случае уплаты всех налоговых сборов в полном объеме, включая пени и штрафы, установленные по решению налоговых органов. Если налоговая обязанность исполнена не в полном объеме или с нарушением сроков, то могут быть применены меры принудительного взыскания.

Срок исполнения налоговой обязанности устанавливается налоговым законодательством. Если налоговая обязанность не исполнена в течение срока, то могут быть применены штрафные санкции, а также начислены пени за каждый день просрочки.

Принудительное взыскание

В случае неисполнения налогоплательщиком своей налоговой обязанности в установленные сроки, налоговый орган может применить меры принудительного взыскания. Процедура принудительного взыскания может быть направлена на взыскание недоимки, пени, штрафов и других санкций.

Процедура принудительного взыскания должна быть выполнена в соответствии с регламентирующими законодательством процедурами. Организации или налогоплательщику направляется исполнительное требование о взыскании всех задолженностей в установленном порядке. В случае неисполнения требования, налоговый орган может приступить к принудительному взысканию задолженности.

На стадии принудительного взыскания может быть произведено взыскание средств со счета налогоплательщика в банке, используя депозитный счет или другие доступные счета. Также может быть применено взыскание имущества налогоплательщика для покрытия задолженности.

Прекращение налоговой обязанности

Прекращение налоговой обязанности наступает после исполнения налогоплательщиком всех своих обязанностей по уплате налогов и сборов, включая пени и штрафы. Прекращение налоговой обязанности может быть также связано с истечением срока исполнения обязанности по уплате налога в соответствии с установленными законом сроками.

Ответственность за несвоевременную уплату налога

В случае несоблюдения сроков уплаты налога, налогоплательщик может столкнуться с негативными последствиями, включая применение штрафных санкций.

По Налоговому кодексу РФ, если налог не уплачивается в срок, налогоплательщику будет начислен штраф в виде пени, рассчитываемой за каждый день просрочки. Сумма штрафа составляет 1/300-ой действующей ставки рефинансирования Центрального банка РФ, умноженной на сумму неуплаченного налога, недоимки или иной суммы, указанной в требовании о платеже.

Если налогоплательщик не выплачивает налог или уклоняется от его уплаты, налоговая инспекция может применить принудительные меры взыскания. В таком случае налоговая инспекция направит исполнительный лист о взыскании соответствующей суммы счета налогоплательщика, и организации, включая банки, обязаны исполнить требование налоговой инспекции и списать необходимую сумму с депозитного счета налогоплательщика.

Санкции за несвоевременную уплату налога распространяются и на страховые взносы. Когда срок уплаты налога или сбора наступает позднее, чем 3 месяца с момента истечения срока исполнения налоговыми организациями требований об исполнении соответствующего требования, то налогоплательщик обязан уплатить неуплаченную сумму налога в течение 1 месяца.

Возникновение обязанности по уплате пени и исполнению иных санкций осуществляется с момента истечения срока исполнения требования о платеже.

Прекращение обязанности по уплате налога может наступить в случае исполнения налогоплательщиком требованию исполнительного листа о взыскании суммы налога или недоимки, когда это требование полностью исполнено.

Порядок исполнения налоговой обязанности

Налоговая обязанность возникает у налогоплательщика в момент совершения события, нормой которого установлено возникновение обязанности по уплате налога. Налогоплательщик обязан исполнить свое требование по уплате налога в установленный срок.

Способы исполнения налоговой обязанности

Исполнение налоговой обязанности может быть произведено следующими способами:

- Добровольное исполнение налоговой обязанности на основании приложенного налогоплательщиком требования (платежного поручения, квитанции и т.д.), включающее в себя исполнение налога и сборов в установленном размере.

- Принудительное исполнение налоговой обязанности, когда требование о взыскании налога направлено на исполнение взыскания с налогоплательщика путем списания средств с его банковского счета (депозитного взыскания) или другими способами, предусмотренными законодательством.

Срок исполнения налоговой обязанности

Срок исполнения налоговой обязанности определяется в соответствии с Указом Президента РФ № 69 О дне налогоплательщика. Соответствующая дата налогового периода может быть установлена в зависимости от вида налога.

Если налогоплательщик не исполнил свое требование по уплате налога в установленный срок, он должен произвести уплату налога в позднее время с учетом штрафа и недоимки. В этом случае налогоплательщику будет установлен срок исполнения налоговой обязанности по уплате штрафа и недоимки в соответствии с нормами налогового законодательства.

В случае невыполнения требования об исполнении налоговой обязанности в установленные сроки и исполнении налогового требования либо его обжаловании после исполнения налоговой обязанности, исполнение налога считается неисполненным.

Прекращение обязанности по уплате налога наступает после исполнения налоговой обязанности, когда налогоплательщик исполнил все требования по уплате налога, сборов, процентов и штрафов.

Уточнение налоговой обязанности

В соответствии с Налоговым кодексом Российской Федерации (НК РФ) налогоплательщик обязан исполнять свои налоговые обязанности в полном объеме и в установленные сроки. Если налогоплательщик не выполнил свои обязательства по уплате налогов, на него могут быть применены различные санкции.

Срок уплаты налогов и сборов определяется налоговым законодательством и указывается в соответствующих налоговых декларациях, которые налогоплательщик обязуется предоставить в установленном порядке.

Если налогоплательщик не исполнил свою обязанность по уплате налогов в полном объеме и в указанный срок, то устанавливаются санкции. Направленное налоговое требование о взыскании недоимки, включая ее пени и штрафы, счета к оплате, порядка принудительного взыскания и исполнительного производства регламентирующие нормы содержатся в статье 69 НК РФ.

Если налогоплательщиком не были исполнены требования в установленный срок и не была произведена уплата налога, то налоговая обязанность считается не исполненной. Исполнение налоговой обязанности считается исполненным в течение трех дней с момента исполнения налоговых требований, если позднее не определены иные сроки и порядок оплаты.

В случае не исполнения налоговой обязанности налогоплательщику могут быть применены штрафные санкции, включающие штраф и пени за каждый день просрочки. Также может быть применено принудительное взыскание налогов и сборов.

Устанавливаемые санкции и порядок их применения зависят от многих факторов, включая характер обязательства, порядок его исполнения и т.д. Налоговой службой могут быть приняты соответствующие меры для взыскания налогов и сборов принудительно.

| Требование | Срок исполнения |

|---|---|

| Требование об исполнении налоговой коллекции | 30 дней с момента его получения |

| Требование об исполнении налоговой декларации | 30 дней с момента его получения |

| Требование об исполнении налогового уведомления | 30 дней со дня его получения |

Прием налоговой декларации

Согласно регламентирующим нормам налогового законодательства РФ, обязанность по подаче налоговой декларации возлагается на налогоплательщика. Требование о ее подаче может быть предъявлено налоговыми органами как по их собственной инициативе, так и по требованию налогоплательщика.

Срок подачи налоговой декларации указывается в налоговом кодексе РФ или в других законодательных актах. Обычно этот срок устанавливается до 30 апреля следующего года после окончания отчетного года для большинства налогоплательщиков. Однако, для отдельных категорий налогоплательщиков (например, индивидуальных предпринимателей) этот срок может быть продлен.

В случае непредставления налоговой декларации в установленный срок, налогоплательщик может быть привлечен к ответственности. Взыскание санкций в виде пени может производиться как принудительно, так и по требованию налоговых органов. Порядок и размеры санкций за несвоевременную или неправильную подачу налоговой декларации регулируются статьей 46 Налогового кодекса РФ.

Процесс приема налоговой декларации проводится налоговыми органами или используется электронная система подачи декларации. Декларация может быть подана как персонально налогоплательщиком, так и через представителя (например, налогового агента).

В случае обнаружения ошибок или недостоверных данных в налоговой декларации, налоговый орган вправе запросить дополнительные документы и провести проверку. По результатам проверки может быть произведено исправление и пересчет налоговых обязательств в соответствии с законодательством.

Расчет и уплата налога

Когда прекращается обязанность по уплате налога? Для налогоплательщика уплата налога заканчивается в течение установленного законодательством срока. Если налогоплательщик исполняет все требования и регламентирующие его обязанности в установленный срок, то обязательство по уплате налога считается выполненным. В противном случае он может быть обязан уплатить штраф или производится его принудительное взыскание.

Когда производится уплата налога? Уплата налога включает в себя не только само требование по исполнению обязанности уплаты налога, но и все санкции и штрафы, которые устанавливаются Налоговым кодексом. Срок уплаты налога устанавливается отдельными нормами, регулирующими налоговые и страховые отношения.

Какой порядок уплаты налога? В случае, если сумма налога или недоимки составляет менее 3% от общей суммы налога, налогоплательщик может выполнить требование по исполнению уплаты налога позднее. В таком случае налогоплательщику может быть установлен срок для исполнения требования об уплате налога.

Обязан ли налогоплательщик выплачивать налог? Да, обязанность по выплате налога, в том числе и недоимки, устанавливается законодательством. Если налогоплательщик не исполняет требование по уплате налога, то может быть направлено принудительное взыскание.

Как происходит взыскание налога? Взыскание налогов и штрафов осуществляется налоговыми органами. Взыскание может производиться через порядок, который предусматривает обязательное взыскание с депозитного счета налогоплательщика.

В случае неисполнения требований по уплате налога, налогоплательщик может быть подвержен принудительному взысканию, включая взыскание с его счетов и имущества. Для этого необходимы полное соблюдение регламентирующих требований, установленных Налоговым кодексом. Возможно применение иных санкций и мер, предусмотренных законодательством. Таким образом, прекращение обязанности по уплате налога возможно только после исполнения всех требований и полного уплаты налога и сбора.

| Наименование | Статья НК РФ |

| Обязанность по уплате налога | 69 |

| Принудительный взыскания | 46 |

| Обязанность по выплате налога и ее сроки | 3, 46 |

| Штрафы и санкции | 69 |

| Принудительное взыскание | 69 |

| Взыскание с депозитного счета | 69 |

| Процедура взыскания налога | 69 |

| Сборы и налоги | 69 |

| Налоговая обязанность | 69 |

Контроль исполнения налоговой обязанности

Исполнение налоговой обязанности означает своевременную и полную уплату налогов и сборов. Налоговая обязанность возникает у налогоплательщика в момент наступления налогового события, к которому законом устанавливается требование о выплате налога.

В соответствии с законодательством РФ налогоплательщик обязан выплачивать налоги не позднее сроков и порядка, которые установлены законодательством РФ или налоговым органом.

Если налогоплательщик не исполнил свою обязанность по уплате налога в установленные сроки, то он обязан дополнительно уплатить штраф за нарушение налогового законодательства.

При прекращении обязанности по уплате налога возможно принудительное исполнение требования о выплате налога, которое направлено на реализацию имущественных прав налогоплательщика (например, через взыскание задолженности с его счетов).

Порядок принудительного взыскания налогов регламентирующие нормы устанавливают права и обязанности налоговых органов и налогоплательщиков. В случае неправомерного применения санкций или нарушения имущественных прав налогоплательщика при взыскании налогов, соответствующий налоговый орган может быть привлечен к ответственности.

Исполнение налоговой обязанности считается завершенным в момент полной уплаты налога. Если налогоплательщик исполнил свою обязанность по уплате налога в установленные сроки, то его обязанность прекращается без применения санкций.

Однако, в случае невыполнения или ненадлежащего исполнения налоговой обязанности налогоплательщик обязан в полном объеме исполнить требование о выплате налога, а также дополнительно уплатить штраф или неустойку (недоимку).

| № статьи | Что означает |

|---|---|

| 46 НК РФ | Обязанность выплатить налог |

| 69 | Установление санкций за нарушение налогового законодательства |

| 3 НК РФ | Принудительное взыскание налогов |

| Депозитного законодательства РФ | Установление прав и обязанностей налоговых органов и налогоплательщиков |

Учет и отчетность о исполнении налоговой обязанности

Обязанность по уплате налогов и сборов налогоплательщику устанавливается в соответствии с налоговым законодательством РФ. Нормы, регламентирующие эту обязанность, включают требования по учету и отчетности об исполнении налоговой обязанности.

С момента, когда налоги должны быть уплачены, налогоплательщик обязан выполнить требования налогового законодательства, включая правила ведения учета и отчетности по налогам и сборам. Если обязанность по уплате налогов и сборов не исполнена, налоговая санкция может быть принудительно применена к налогоплательщику.

Срок, в течение которого должна быть выполнена уплата налогов и сборов, устанавливается в соответствии с законом. Если налоги и сборы не оплачены в указанный срок, возникает недоимка. Требования по учету и отчетности об исполнении налоговой обязанности включают правила ведения учета недоимок.

Налогоплательщик считается исполнившим обязанность по уплате налогов и сборов в момент фактической уплаты суммы налога (сбора) в бюджет. Исполнение этого требования подтверждается соответствующим документом, выписанным налогоплательщиком или ином лицом, перечислившим деньги на счета налоговой организации или другой специальный счет.

В случае неисполнения обязанности по уплате налогов и сборов, недоимка может быть взыскана принудительно. Процедура взыскания включает такие меры, как начисление и взыскание штрафов и пеней в соответствии с налоговым законодательством. Наше налоговое законодательство устанавливает конкретные санкции и сроки применения этих санкций в случае неуплаты налогов или неисполнения обязанности по уплате.

При исполнении требований по уплате налогов и сборов налогоплательщик также обязан вести учет и отчетность по страховым взносам, если это предусмотрено налоговым законодательством. Учет и отчетность о исполнении страховых обязательств также регламентируются нормами, которые должны быть соблюдены.

Таким образом, учет и отчетность о исполнении налоговой обязанности являются важными аспектами налоговой системы. В случае неуплаты налогов и сборов или неисполнения обязанности по уплате возникают санкции, которые могут быть применены принудительно в соответствии с законом.

Проверка налоговой обязанности

Когда прекращается обязанность по уплате налога, это значит, что требование к налогоплательщику исчезает. Такое прекращение может произойти по разным причинам и включает в себя несколько вариантов. Важно знать, что с течением времени налоговая обязанность устанавливается, исполняется и прекращается согласно нормам Налогового кодекса РФ.

Налоговая обязанность считается исполненной в момент уплаты налога или сбора, а также в момент выплаты пеней и штрафов за нарушение требований по уплате налога. Если налогоплательщик не исполняет свою обязанность, то на него могут быть наложены санкции.

Если в случае не уплаты налога или сбора требование об его уплате направлено к налогоплательщику в течение 3 лет с момента нарушения, то его взыскание производится без налагания штрафа. В течение этого срока государство имеет право взыскать налог и начислить пени.

Прекращение обязанности по уплате налога или сбора может произойти также в случае исполнения требования организаций или должностных лиц по уплате налога или сбора, а также в случае исполнения обязанности по уплате налога или сбора депозитного требования.

Кроме того, налоговая обязанность может прекратиться, если взыскание налога или сбора невозможно вследствие истечения срока исковой давности или если требование об его уплате не было направлено в течение 3 лет с момента истечения срока, предусмотренного ст. 69 НК РФ.

В случае неисполнения или ненадлежащего исполнения налоговой обязанности, налогоплательщику могут быть применены санкции и штрафы, которые взыскиваются в порядке и в пределах, установленных НК РФ.