Налоговый мониторинг – это порядок проведения систематического и всестороннего контроля за исполнением налоговых обязательств налогоплательщиками. Он включает в себя проверку соответствия деклараций, платежей и документов, представленных налогоплательщиком, требованиям налогового законодательства. Целью налогового мониторинга является выявление нарушений и установление неуплаченных налогов и сборов.

Период налогового мониторинга – это временной диапазон, в течение которого осуществляется контроль за исполнением налоговых обязательств. В зависимости от вида налога и характера налогоплательщика, период мониторинга может быть различным. Например, для больших корпораций период мониторинга может быть годовым, а для индивидуальных предпринимателей – квартальным или даже месячным.

Важно отметить, что налоговый мониторинг – это не только проверка платежей и деклараций, но и анализ бухгалтерской отчетности, проведение перекрестных проверок с другими налогоплательщиками и соответствующими органами государственной власти. Это позволяет наменять налоговые схемы и предотвратить уклонение от уплаты налогов.

Какой период включает налоговый мониторинг?

Налоговый мониторинг представляет собой процесс контроля за исполнением налоговых обязательств, осуществляемый налоговыми органами. Для того чтобы осуществить полноценный налоговый мониторинг, требуется определенный период времени, в течение которого анализируются финансовые документы и декларации налогоплательщиков.

Период налогового мониторинга включает в себя обычно один календарный год, то есть с 1 января по 31 декабря. В течение этого периода проводятся различные проверки и анализы, в том числе проверка налоговой отчетности, оценка налогооблагаемой базы, контроль за соблюдением налогового законодательства и т.д.

Порядок налогового мониторинга может отличаться в зависимости от страны и законодательства, которому подчиняются налогоплательщики. В некоторых случаях налоговый мониторинг может быть проведен для определенной группы налогоплательщиков или для определенных видов налогов.

Примеры налоговых периодов:

| Страна | Порядок налогового мониторинга |

|---|---|

| Россия | Календарный год (с 1 января по 31 декабря) |

| США | Финансовый год (обычно с 1 октября по 30 сентября) |

| Великобритания | Финансовый год (обычно с 6 апреля по 5 апреля следующего года) |

Заключение:

Все налоговые периоды определяются в соответствии с законодательством каждой страны. В рамках налогового мониторинга налоговые органы осуществляют контроль за исполнением налоговых обязательств, анализируют финансовую отчетность и налоговые декларации налогоплательщиков.

Что такое налоговый мониторинг и его цель?

Основной целью проведения налогового мониторинга является выявление и предотвращение нарушений налоговых обязательств, а также обеспечение справедливого и рационального сбора налогов. Налоговый мониторинг позволяет государству контролировать уплату налогов, выявлять случаи уклонения от уплаты налогов и принимать меры по их недопущению в будущем.

Главной задачей налогового мониторинга является:

- Контроль за соблюдением налогового законодательства.

- Выявление и предотвращение нарушений налоговых обязательств.

- Обеспечение справедливого и эффективного сбора налогов.

- Стимулирование налогоплательщиков к соблюдению налоговых обязательств.

- Создание условий для развития и легализации бизнеса.

Для достижения этих задач, налоговый мониторинг включает в себя анализ налоговых деклараций, проверку объектов налогообложения, контроль за правильностью учета и отчетности, а также проведение налоговых ревизий. В результате проведения налогового мониторинга, налоговая система может стать более прозрачной, позволяя правительству эффективно регулировать сбор налогов и распределение финансовых ресурсов.

Преимущества налогового мониторинга:

Одним из основных преимуществ налогового мониторинга является возможность оперативного выявления нарушений налогового законодательства и принятия мер по их устранению. Это позволяет снизить уровень налоговых преступлений и неисполнения налоговых обязательств.

Также налоговый мониторинг способствует повышению сознательности и ответственности налогоплательщиков, создает условия для развития легального бизнеса. Благодаря мониторингу, государство может эффективно контролировать соблюдение налоговых обязательств и справедливо распределять налоговые платежи в рамках экономической системы.

Заключение

Налоговый мониторинг играет важную роль в обеспечении соблюдения налогового законодательства и справедливого сбора налогов. Эта система позволяет выявлять и предотвращать нарушения налоговых обязательств и создавать условия для развития легального бизнеса. Благодаря налоговому мониторингу государство может эффективно контролировать налоговые платежи и регулировать экономическую систему в целом.

Основные задачи налогового мониторинга

Основные задачи налогового мониторинга включают:

- Контроль за правильностью и своевременностью уплаты налогов;

- Выявление необоснованных налоговых льгот и лазеек;

- Предупреждение и пресечение налоговых преступлений и экономических правонарушений;

- Сбор и анализ информации о налоговых обязательствах и налоговых показателях;

- Разработка и принятие мер по улучшению системы налогообложения;

- Создание и поддержание базы данных для учета налоговых платежей и налоговых регистраций.

Процесс проведения налогового мониторинга включает следующие этапы:

- Сбор и анализ данных о налоговой деятельности граждан и организаций.

- Выявление и оценка налоговых рисков, связанных с указанными данными.

- Планирование и проведение проверок и ревизий для подтверждения или опровержения выявленных рисков.

- Принятие мер по урегулированию выявленных нарушений и недостатков.

- Мониторинг исполнения принятых мер и контроль за их эффективностью.

Для обеспечения эффективности налогового мониторинга используется специально разработанное программное обеспечение и информационные системы, а также сотрудничество с другими органами государственной власти и финансовыми институтами. Результаты налогового мониторинга могут быть использованы для разработки и изменения налогового законодательства, а также совершенствования налоговой политики.

| Преимущества налогового мониторинга | Недостатки налогового мониторинга |

|---|---|

| Позволяет своевременно выявлять налоговые нарушения и принимать меры по их предотвращению. | Требует больших затрат на поддержание информационных систем и обучение персонала. |

| Повышает эффективность уплаты налогов и улучшает бюджетное планирование. | Может оказывать давление на предпринимателей и ограничивать их свободу действий. |

| Содействует сокращению теневой экономики и улучшению делового климата. | Может приводить к повышению налогового бремени для определенных категорий налогоплательщиков. |

Период, на который проводится налоговый мониторинг

Налоговый мониторинг представляет собой систематическую проверку соблюдения налогового законодательства. Данный процесс осуществляется органами налоговой службы для выявления и предотвращения нарушений налоговых обязательств.

Период проведения налогового мониторинга определяется в соответствии с установленным порядком. Обычно он осуществляется за определенный предшествующий финансовый год, то есть за период, предшествующий году, в котором проводится мониторинг.

Налоговый мониторинг является важным инструментом государственного контроля за исполнением налоговых обязательств. Правильное проведение мониторинга позволяет выявить нарушения и принять меры к их устранению, а также обеспечить справедливое и эффективное функционирование налоговой системы.

Значимость правильного определения периода

Правильный порядок определения периода является неотъемлемой частью успешного мониторинга, поскольку это позволяет получить актуальные данные и провести их анализ с целью выявления налоговых рисков и возможностей для оптимизации.

Порядок определения периода мониторинга:

- Определение целей и задач мониторинга, которые будут влиять на выбор периода.

- Определение периода финансовой отчетности, который будет анализироваться, например, квартал, полугодие или год.

- Учет сезонности или цикличности бизнеса, чтобы уловить динамику изменений и их причины.

- Анализ и выбор оптимального временного промежутка (неделя, месяц), внутри которого будет проводиться мониторинг.

Правильно выбранный период мониторинга поможет получить репрезентативные данные о финансовой деятельности пользователя, а также выявить тенденции и аномалии, которые могут иметь значение для налоговой оптимизации или обнаружения налоговых правонарушений.

Информация, обязательная для предоставления

Для проведения налогового мониторинга необходимо предоставить следующую информацию:

-

Сведения о деятельности организации

В первую очередь, необходимо предоставить сводную информацию о деятельности налогоплательщика. Это включает основные данные об организации, такие как название, юридический адрес, ИНН и КПП, а также данные о руководителях и контактные телефоны.

-

Документы, подтверждающие доходы и расходы

Для оценки налоговой нагрузки и выявления возможных нарушений, необходимо предоставить информацию о доходах и расходах организации. В это входят выписки из банковских счетов, договоры с контрагентами, первичные документы, свидетельствующие о проведении операций и другие документы, подтверждающие финансовую деятельность.

-

Отчетность и налоговая декларация

Необходимо предоставить все отчетные документы, включая бухгалтерскую отчетность и налоговые декларации. Это позволит провести анализ деятельности организации и проверить соответствие уплаченных налогов ожидаемым показателям.

-

Регистрация и лицензии

При проведении налогового мониторинга также важно предоставить документы о регистрации организации и наличии необходимых лицензий, если они требуются для осуществления деятельности. Это позволит убедиться в законности и правильности осуществления бизнеса.

Обеспечение точной и полной информации при проведении налогового мониторинга является важным этапом для предотвращения возможных нарушений и обеспечения соблюдения налогового законодательства. Регулярное предоставление необходимой информации помогает сохранить прозрачность и надежность финансовых операций, а также уплата налогов в полном объеме.

Особенности налогового мониторинга для различных видов предприятий

Особенности налогового мониторинга зависят от типа предприятия и вида его деятельности. В каждой отрасли присутствуют свои особенности, связанные с определенными налоговыми обязательствами.

Например, для предприятий в сфере производства отдельное внимание уделяется учету и амортизации производственных активов, а также контролю за соответствием стоимости производственных товаров и услуг принципам налогообложения.

Для предприятий в сфере торговли важным фактором является учет и контроль за оборотом товаров, правильности определения налоговой базы и налоговых льгот. Также важным аспектом является проведение налогового мониторинга в сфере услуг, где основными задачами являются контроль за правильностью расчета и уплаты налогов, наличием всех необходимых документов и соответствием услуг ставкам налога.

Кроме того, налоговый мониторинг имеет свои особенности для малых и средних предприятий. В таких организациях часто отсутствуют отдельные подразделения налогового учета и финансового контроля, поэтому роль налогового мониторинга может выполнять руководитель предприятия или его заместитель.

Для проведения налогового мониторинга необходимо иметь все необходимые документы, включая учетную политику предприятия, бухгалтерскую отчетность, документы по отдельным видам налогов и другие документы, связанные с налоговыми обязательствами.

Таким образом, особенности налогового мониторинга зависят от характера деятельности предприятия и его размеров. Проведение налогового мониторинга позволяет выявить и предотвратить налоговые нарушения, а также улучшить налоговые показатели предприятия.

Сроки проведения налогового мониторинга

Порядок проведения налогового мониторинга

Сроки проведения налогового мониторинга определяются законодательством и могут различаться в зависимости от вида налогов и категории налогоплательщиков. Обычно налоговый мониторинг проводится в регулярном порядке, с определенной периодичностью.

Например, для юридических лиц средней и крупной деятельности налоговый мониторинг может проводиться каждые три года. Для малых предприятий срок проведения налогового мониторинга может быть увеличен до пяти лет.

Кроме регулярного налогового мониторинга существуют и целевые проверки, которые проводятся налоговыми органами в случаях, когда возникают подозрения в налоговых нарушениях со стороны определенных налогоплательщиков. Такие проверки могут начинаться в любой момент и длиться до устранения выявленных нарушений.

Обязанности налогоплательщика при проведении налогового мониторинга

Во время проведения налогового мониторинга налогоплательщик обязан предоставить налоговым органам все необходимые документы и информацию, связанную с уплатой налогов. Это могут быть отчеты о доходах и расходах, бухгалтерская отчетность, договоры, акты приемки-передачи товаров и услуг и другие документы, подтверждающие факты хозяйственной деятельности.

Налогоплательщик также должен содействовать налоговым органам при проведении проверок и предоставить доступ к необходимой информации, а также документы и объекты, отражающие хозяйственную деятельность. В случае отказа или уклонения от сотрудничества с налоговыми органами, налогоплательщик может быть привлечен к ответственности.

Таким образом, сроки проведения налогового мониторинга определяются законодательством и зависят от вида налогов и категории налогоплательщиков. Во время проведения мониторинга налогоплательщик обязан сотрудничать с налоговыми органами и предоставлять необходимую информацию и документы.

Штрафы за нарушение сроков проведения налогового мониторинга

Порядок проведения налогового мониторинга установлен соответствующим законодательством и предусматривает регулярную проверку деятельности налогоплательщиков с целью выявления нарушений и недостатков в налоговой отчетности. Однако, некоторые налогоплательщики могут не соблюдать установленные сроки проведения мониторинга, что может привести к наложению штрафных санкций.

За нарушение сроков проведения налогового мониторинга предусмотрены штрафы, которые могут быть назначены налоговыми органами. Размер штрафа зависит от степени нарушения сроков и может варьироваться в каждом конкретном случае.

Сроки проведения налогового мониторинга

Сроки проведения налогового мониторинга устанавливаются в соответствии с законодательством и могут различаться для разных видов налогоплательщиков. Обычно, налоговые огранизации и предприниматели должны проводить мониторинг в течение определенного периода после окончания отчетного налогового года.

В случае несоблюдения установленных сроков проведения налогового мониторинга, налогоплательщик может испытать негативные последствия в виде наложения штрафных санкций. Поэтому, рекомендуется своевременно информировать налоговые органы о проведении мониторинга и соблюдать установленные сроки.

Размеры штрафов

Размеры штрафов за нарушение сроков проведения налогового мониторинга могут быть установлены налоговыми органами и зависят от степени нарушения сроков. Обычно, штрафы могут составлять определенный процент от размера налогового платежа или фиксированную сумму.

В случае наложения штрафных санкций, налогоплательщику необходимо внести соответствующую сумму в установленный срок, указанный в уведомлении о наложении штрафа. В противном случае, могут быть применены дополнительные меры взыскания.

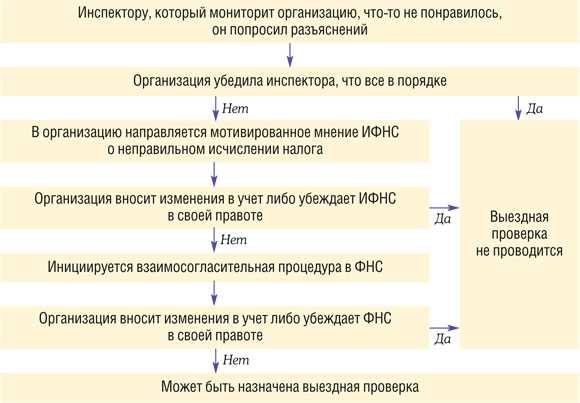

Порядок проведения налогового мониторинга

1. Планирование

Первый этап проведения налогового мониторинга — планирование. На этом этапе налоговые органы определяют список объектов, которые будут подвергнуты мониторингу, а также составляют план работы и устанавливают сроки его выполнения.

2. Проверка документов

На втором этапе проведения налогового мониторинга проводится проверка документов и информации, предоставленных налогоплательщиком. Налоговые органы анализируют учетные документы, счета, договоры и другие документы, необходимые для оценки правильности уплаты налогов и соблюдения законодательства.

3. Территориальные и целевые проверки

В ходе налогового мониторинга проводятся территориальные и целевые проверки. Территориальные проверки осуществляются в пределах определенной территории и направлены на выявление системных нарушений налогового законодательства в данном регионе. Целевые проверки проводятся по определенным видам налогов или по группе налогоплательщиков с целью выявления конкретных нарушений и несоблюдения требований налогового законодательства.

4. Анализ и выявление нарушений

После проведения проверок и сбора необходимой информации налоговые органы осуществляют анализ данных и выявляют возможные нарушения налогового законодательства. В результате анализа может быть установлено, что налогоплательщик уплачивал меньше налогов, чем необходимо по закону, или совершал другие налоговые правонарушения.

Как подготовиться к налоговому мониторингу?

Порядок проведения налогового мониторинга предусматривает необходимость предоставления правильной и своевременной информации налоговым органам. Чтобы быть готовым к этому процессу, следует выполнить несколько этапов подготовки:

- Ознакомьтесь с законодательством и нормативными актами в области налогообложения. Изучите требования к предоставлению отчетности и учету налоговых обязательств.

- Актуализируйте свою бухгалтерию. Убедитесь, что финансовая документация и учет налогов соответствуют действующим правилам и нормам. Проверьте правильность регистрации налоговых обязательств.

- Подготовьте все необходимые отчеты и документы, которые требуются для налогового мониторинга. Это могут быть налоговые декларации, сведения о доходах и расходах, данные о налоговых вычетах и другие важные документы.

- Сделайте анализ своей финансовой деятельности. Проверьте правильность учета доходов и расходов, их классификацию и налогооблагаемость. Выявите возможные ошибки или несоответствия.

- Своевременно приведите свою документацию в порядок. Исправьте выявленные ошибки и пропуски. Обратите особое внимание на точность и актуальность информации.

- Обеспечьте доступность документов и отчетов для налоговых органов. Сохраните все необходимые документы в электронном или бумажном виде. Готовьтесь предоставить их по запросу налоговых инспекторов.

- В случае необходимости, проконсультируйтесь с налоговыми экспертами или адвокатами, чтобы убедиться, что вы правильно понимаете требования налогового законодательства и выполняете все необходимые обязательства перед налоговыми органами.

Важно помнить, что подготовка к налоговому мониторингу — это ответственный процесс, который требует внимания к деталям и точности. Соблюдение всех требований налогового законодательства и своевременная предоставление информации поможет избежать проблем и штрафов со стороны налоговых органов.

Результаты налогового мониторинга и их последствия

Проведение налогового мониторинга позволяет оценить исполнение обязанностей налогоплательщиками и выявить возможные нарушения в уплате налогов. Результаты такого мониторинга играют важную роль в дальнейших действиях налоговых органов.

В результате проведения налогового мониторинга могут быть выявлены следующие проблемы:

- Недостаточная уплата налогов. При обнаружении неправильной расчета и уплаты налогов, налоговые органы могут начать процедуру выставления дополнительных счетов или проведения налоговых проверок.

- Нарушение сроков уплаты налогов. Если было установлено, что налогоплательщик не выполнил требования, связанные с сроками уплаты налогов, ему может быть значительно штраф.

- Ошибки в декларировании. Налоговый мониторинг может выявить неточности или неправильные сведения в налоговых декларациях, что может привести к проведению налоговых проверок и штрафам.

- Нарушение налогового законодательства. Если налогоплательщик нарушил налоговое законодательство, на него может быть наложен штраф и возможны другие правовые последствия.

Все вышеуказанные последствия проведения налогового мониторинга направлены на соблюдение налоговой дисциплины, улучшение исполнения обязанностей налогоплательщиками и обеспечение более справедливой уплаты налогов.