Одним из важных финансовых аспектов, которые необходимо учесть при начислении и выплате отпускных, являются налоги. В частности, отпускные облагаются налогом на доходы физических лиц (НДФЛ). Как правило, ндфл с отпускных перечисляется налогоплательщиком — работодателем в бюджет.

Налог на доходы физических лиц с отпускных начисляется и платится в порядке, установленном законодательством. Общий порядок уплаты налогов состоит в следующем: работодатель вычитает соответствующую сумму налога с отпускных, начисленных и выплаченных работнику, и перечисляет ее в бюджет по указанному сроку.

Сроки перечисления НДФЛ с отпускных оплачиваются исходя из изменений в налоговом законодательстве. Согласно действующим правилам, данный налог должен быть удержан и перечислен в платежном поручении не позже 15-го числа месяца, следующего за месяцем начисления и выплаты отпускных. Например, ндфл с отпускных, начисленных и выплаченных в 2022 году, должен быть перечислен в бюджет не позднее 15 января 2023 года.

Необходимо отметить, что сумма налога на доходы физических лиц, начисленного с отпускных, вычитается из суммы отпускного, выплачиваемого работнику. Таким образом, работнику по факту выплачивается чистая сумма отпускных, после вычета налога.

Сроки перечисления НДФЛ с отпускных: что нужно знать работникам

Сроки перечисления НДФЛ с отпускных зависят от порядка оплачивания отпускных. Если отпускные выплачиваются работнику до его отпуска, то налог с них должен быть удержан и перечислен в бюджет до начисления отпуска. Если же отпускные выплачиваются работнику во время его отпуска, то налог должен быть удержан и перечислен в бюджет в течение срока, установленного законодательством.

Сроки перечисления НДФЛ с отпускных определяются Законом и могут быть изменены. Например, в 2022 году сроки перечисления НДФЛ с отпускных составляют 15 дней с момента начисления отпускных. А с 2023 года сроки перечисления НДФЛ с отпускных составят 10 дней с момента начисления отпускных.

Для высчитывания налога на отпускные работодатель должен знать сумму выплаты и применяемую ставку налога. Налог на отпускные высчитывается и перечисляется работодателем в порядке, установленном налоговыми органами.

Налог на отпускные облагается по той же ставке, по которой облагается доход работника. Это подоходный налог и ставку, применяемую для высчитывания налога на отпускные, определяет закон.

Сумма налога на отпускные вычитается из суммы выплаты работнику. То есть, если работник получает 100 000 рублей отпускных и налог на отпускные составляет 13%, то работодатель должен перечислить в бюджет 13 000 рублей и выплатить работнику 87 000 рублей.

Сроки перечисления НДФЛ с отпускных могут быть установлены платежным поручением, которое оформляется работодателем при перечислении налога в бюджет. Работодатель обязан перечислить налог в указанный срок после начисления отпускных.

Важно помнить, что налог на отпускные назначается работникам в соответствии с порядком, установленным законодательством. Работник сам не должен выполнять обязанность по перечислению налога на свои отпускные в бюджет. Эта обязанность лежит на работодателе.

Таким образом, сроки перечисления НДФЛ с отпускных зависят от порядка и суммы выплаты отпускных. Работодатели обязаны удерживать налог на отпускные и перечислять его в бюджет в установленные сроки. Работники не должны самостоятельно платить и уплачивать налоги с отпускных.

Основные понятия и принципы удержания НДФЛ с отпускных

Отпускные — это денежная компенсация, которую работник получает во время отпуска. Оплата отпускных осуществляется работодателем, а их начисление производится в соответствии с трудовым законодательством.

Сумма отпускных обычно высчитывается как процент от заработной платы работника за год до отпуска. На эту сумму начисляется налог, который облагается как порядком выплат, так и по срокам.

Начисленный налог можно взыскать с работника сразу при выплате отпускных или перечислить в Налоговую службу в установленные сроки. Если работник уже получил отпускные до перечисления налога, то налог будет удержан с его других выплат.

Сроки перечисления НДФЛ с отпускных установлены налоговым законодательством и зависят от года выплаты. Например, сумма налога, начисленная в 2022 году с отпускных, должна быть перечислена в бюджет до 1 февраля 2023 года.

Отпускные облагаются подоходным налогом, который удерживается с выплат по общему порядку учета налоговых начислений и вычетов.

При начислении отпускных работодатель должен учесть изменения в налоговом законодательстве, включая изменения ставок налога и правила его начисления.

Удерживаемый налог в сумме отпускных вычитается из выплат работнику и перечисляется в бюджет, где он будет использован для различных государственных нужд.

Порядок и сроки удержания и перечисления НДФЛ с отпускных определяются налоговым законодательством и могут быть разными для разных регионов и годов.

Какие виды доходов подлежат обложению НДФЛ при выплате отпускных

При выплате отпускных, работник получает определенную сумму, которая облагается подоходным налогом (НДФЛ). Сумма этого налога удерживается из выплаты и перечисляется в бюджет государства.

НДФЛ начисляется на отпускные и другие виды доходов, такие как премии, вознаграждения, бонусы или компенсации. Налоговая ставка составляет 13% и высчитывается с выплаты в порядке, установленном законодательством.

Изменения в порядке выплаты НДФЛ вступят в силу с 2022 года. Согласно новому порядку, налог с отпускных будет удерживаться и перечисляться в бюджет на основании платежного поручения, которое работодатель должен представить в налоговую инспекцию. Таким образом, налог на отпускные удерживается и перечисляется работнику в сроки, установленные налоговым законодательством.

Сроки перечисления НДФЛ с отпускных определены законом. В году выплаты, налог с отпускных должен быть удержан и перечислен в бюджет в течение трех дней после истечения месяца, в котором произошла оплата. К примеру, если отпуск произошел в июле, налог нужно перечислить в бюджет до 3 августа.

Налог на отпускные оплачивается работником и перечисляется в бюджет, поэтому он не является частью выплаты. НДФЛ вычитается из отпускных и удерживается работодателем, а затем перечисляется в бюджет.

Важно отметить, что налог с отпускных не облагается платежом по налогу на добавленную стоимость (НДС) и другими налогами. Также необходимо учитывать, что суммы отпускных, выплаченные работникам, подлежат обложению НДФЛ независимо от их назначения или целевого назначения.

По новым правилам, начисленный налог с отпускных перечисляется в бюджет в течение трех дней после истечения месяца, в котором была произведена выплата. Таким образом, срок перечисления НДФЛ с отпускных зависит от даты выплаты и регулируется налоговым законодательством.

В 2023 году сроки перечисления НДФЛ с отпускных могут измениться, поэтому необходимо следить за последними обновлениями в налоговом законодательстве.

Какие сроки перечисления НДФЛ с отпускных установлены законодательством

Налог на доходы физических лиц (НДФЛ) должен быть учтен при выплате отпускных сотруднику. Сроки и порядок перечисления этого налога с облагаемых отпускных установлены законодательством:

Перечисление налога с отпускных

В соответствии с законодательством, работнику необходимо уплатить налог на доходы физических лиц (НДФЛ) с начисленных ему отпускных. Этот налог перечисляется в бюджет государства.

НДФЛ с отпускных может быть уплачен двумя способами:

- Работник может самостоятельно перечислить налог на специальный счет в налоговую службу. Для этого ему необходимо заполнить специальную форму и осуществить платеж в установленный срок.

- Налог может быть удержан работодателем из выплаты отпускных и перечислен в бюджет государства. В этом случае работодатель самостоятельно вычитает НДФЛ из начисленных отпускных и перечисляет его в налоговую службу.

Сроки уплаты НДФЛ с отпускных

Сроки уплаты налога на доходы физических лиц (НДФЛ) с отпускных зависят от ряда факторов, включая год, в котором начислены отпускные, и порядок их выплаты.

Согласно действующему законодательству, если отпускные были начислены в 2022 или ранее, а выплачены в 2023 году, НДФЛ с них должна быть уплачена до 30 апреля 2023 года.

Если же отпускные были начислены и выплачены в том же году (например, в 2023), налог на них должен быть уплачен в течение 5 рабочих дней с момента начисления и выплаты.

Важно отметить, что начисленные и выплаченные отпускные облагаются подоходным налогом. НДФЛ с отпускных вычитается из суммы начисленных отпускных или удерживается из их выплаты.

Стоит отметить, что периодически могут происходить изменения в порядке и сроках уплаты НДФЛ с отпускных. Поэтому работодателям и работникам необходимо следить за актуальной информацией и регулярно ознакомляться с изменениями в законодательстве по этому вопросу.

Способы и порядок удержания НДФЛ с отпускных работников

В России удержание налога на доходы физических лиц (НДФЛ) с отпускных работников осуществляется в соответствии с установленным порядком и сроками.

В начале года работодатель обязан произвести начисление отпускных и учесть налог на доходы. Для определения суммы налога, который нужно удержать, работник обязан предоставить работодателю подоходную налоговую декларацию. На основании этой информации производится расчет и вычисляется сумма, которую необходимо удержать с отпускных.

Сумма удержания НДФЛ с отпускных начисляется в соответствии с действующей ставкой налога. В 2022 году ставка НДФЛ составляет 13%. Для расчета суммы налога вычитается льгота (если она назначена работнику) из суммы начисленых отпускных.

Оплата налога производится работником самостоятельно в сроки, установленные законодательством. Работник должен заполнить налоговую декларацию и уплатить налог самостоятельно. Оплата налога производится в бюджет Российской Федерации.

Если работник не пожелает выполнять обязанности по уплате налога, работодатель имеет право удержать сумму налога из отпускных и перечислить ее в бюджет.

Сроки уплаты налога с отпускных отражены в платежном поручении, которое предоставляется работнику для перевода денежных средств в бюджет. Работник должен оплатить налог в указанный срок, указав в платежном поручении свои персональные данные.

Налоги с отпускных работников могут быть облагаемыми или освобожденными в зависимости от назначения суммы отпускных и изменений в налоговом законодательстве. Если отпускные являются доходом, то они облагаются налогом. В случае применения льгот и освобождения от налогообложения сумма налога может быть снижена или вовсе не начисляться.

| Год | Сроки перечисления НДФЛ с отпускных |

|---|---|

| 2022 | по истечении 10 дней с даты начисления отпускных |

| 2023 | по истечении 3 рабочих дней с даты начисления отпускных |

Особенности удержания НДФЛ с отпускных при различных типах оплаты

При начислении и выплате отпускных работнику важно учесть налоговые обязательства, связанные с перечислением НДФЛ (налога на доходы физических лиц). Изменения, внесенные в порядок перечисления НДФЛ с отпускных, могут влиять на сроки и суммы уплаты налога.

НДФЛ с отпускных: основные моменты

Начисление налога. НДФЛ расчитывается и удерживается с отпускных сотрудника по ставке 13% (начальная ставка, действующая до 2022 года). Отпускные облагаются налогом независимо от их назначения, обычно они выплачиваются работнику за период использования отпуска. Сумма налога, подлежащая удержанию, высчитывается от суммы отпускных.

Способ удержания. Налог на доходы с отпускных может быть удержан двумя способами — сразу от выплаты или перечислен по поручению работника до срока уплаты налогов. В первом случае сумма налога вычитается из суммы отпускных при их выплате. Во втором случае работник самостоятельно перечисляет налоговые платежи из уже начисленных отпускных.

Перечисление НДФЛ с отпускных в 2022 году

В 2022 году работнику необходимо самостоятельно перечислить налог на доходы с отпускных. Срок перечисления налога — до дня, следующего за днем, на который предоставлены отпускные.

Для этого необходимо в соответствии с налоговым законодательством заполнить платежное поручение на перечисление налога в бюджет. Сумма, которую надо перечислить, рассчитывается самостоятельно работником и зависит от объема начисленных отпускных.

Перечисление НДФЛ с отпускных с 2023 года

Начиная с 2023 года, отпускные облагаются налогом и перечисляются в бюджет работодателем, а не работником. Работодатель самостоятельно вычитает из суммы выплаты отпускных необходимую сумму налога и перечисляет ее в сроки, установленные законодательством.

Таким образом, изменения в порядок перечисления НДФЛ с отпускных вводятся с 2023 года, и работнику больше не надо самостоятельно перечислять налоги с отпускных средств. Налог будет удерживаться и перечисляться работодателем по установленному порядку.

Какие документы необходимо предоставить для удержания НДФЛ с отпускных

Для того чтобы правильно удержать налог на доходы физических лиц (НДФЛ) с выплачиваемых отпускных, работодателю необходимо обладать определенными документами.

Первым этапом является начисление отпускных работнику. В процессе начисления отпускных, работодателем должен быть высчитан и учтен НДФЛ, которым облагаются эти выплаты. Сумма налога, подлежащего удержанию, высчитывается исходя из налоговой ставки на момент начисления отпускных.

Для оплаты НДФЛ по отпускным, необходимо представить следующие документы:

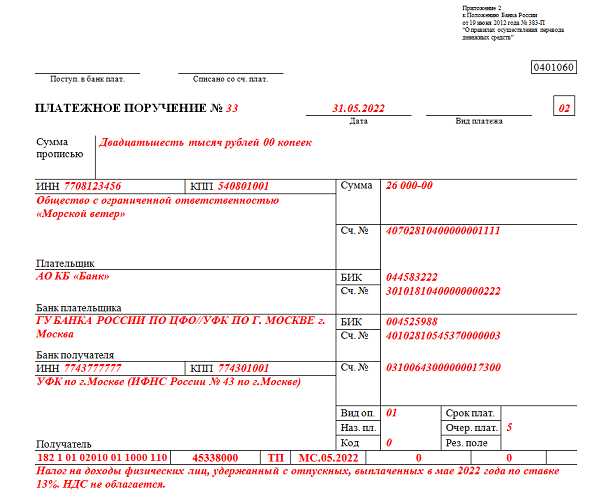

- Платежное поручение — документ, по которому производится перечисление налога в бюджет. В назначении платежа указывается номер счета, на который перечисляется сумма налога.

- Расчетный листок — документ, на основе которого происходит начисление и удержание НДФЛ. В расчетном листке указывается сумма начисленных отпускных и сумма налога, который будет удержан с работника.

Сроки перечисления НДФЛ с отпускных зависят от порядка и сроков оплаты. Обычно удержанные суммы, включая налог на доходы физических лиц, перечисляются в бюджет вместе с другими налоговыми платежами. Перечисления могут быть произведены в течение текущего или следующего отчетного года.

Важно отметить, что с 2023 года вступят в силу изменения в порядке уплаты НДФЛ с отпускных. Согласно новым правилам, налог на отпускные будет начисляться и удерживаться в тот же год, когда эти выплаты были начислены. Таким образом, сроки перечисления НДФЛ с отпускных будут соответствовать срокам оплаты суммы с налогового расчета.

Как рассчитать сумму НДФЛ с отпускных работника

Налог на доходы физических лиц (НДФЛ) удерживается с выплаты отпускных работнику и должен быть перечислен в бюджет РФ в установленный срок. В данной статье мы рассмотрим порядок расчета суммы НДФЛ с отпускных и сроки ее перечисления.

Назначение и облагаемость НДФЛ

НДФЛ – подоходный налог, который начисляется и удерживается с выплаты отпускных работнику. Данный налог облагается по ставке 13% и является обязательным платежом, который работодатель должен перечислить в бюджет РФ.

Отпускные – это денежная компенсация, которую работник получает за использование своего права на отпуск. Размер отпускных определяется в соответствии с законодательством и учитывает величину и продолжительность отпуска.

Выплаты по отпускным облагаются НДФЛ на общих основаниях. Это означает, что сумма отпускных учитывается при расчете налогооблагаемой базы и облагается налогом по установленной ставке.

Как рассчитать сумму НДФЛ с отпускных работника

Для расчета суммы НДФЛ с отпускных высчитывается налоговая база, а затем на нее накладывается ставка налога. Рассмотрим шаги этого расчета:

- Определите размер отпуска и размер отпускных работника.

- Вычитайте из суммы отпускных неустойку за неиспользованный отпуск, если таковая предусмотрена законодательством.

- На полученную сумму надо вычесть страховые взносы, которые удерживаются с выплаты по отпускным.

- Полученную сумму умножьте на 13% – ставку налога на доходы физических лиц. Это и будет сумма НДФЛ с отпускных.

Сроки перечисления НДФЛ с отпускных

НДФЛ с отпускных должен быть перечислен в бюджет в установленный срок. Согласно действующему законодательству, налоги, включая НДФЛ, за 2022 год должны быть перечислены до 1 апреля 2023 года.

Международно-правовые и внутренние договоры могут устанавливать иные сроки уплаты налогов, поэтому в некоторых случаях сроки могут отличаться.

Важно отметить, что сроки перечисления НДФЛ с отпускных непосредственно зависят от порядка и механизма выплаты отпускных, установленного в организации.

В целях своевременного заполнения платежного поручения и перечисления НДФЛ с отпускных, работодатель должен знать сумму налога и соблюдать установленный срок перечисления в соответствии с поручением на перечисление.

Итак, для оплаты НДФЛ с выплаты отпускных необходимо рассчитать сумму налога и учесть установленные сроки перечисления в бюджет.

Учитывайте, что приведенная информация является общей и может быть подвержена изменениям в соответствии с действующим законодательством.

Страховые взносы и НДФЛ с отпускных: какие отношения

В 2022 году порядок начисления и перечисления НДФЛ с отпускных не изменился. Оплата НДФЛ с отпускных производится по поручению налогового органа, в которое указывается сумма налога. Налог удерживается с отпускных работнику и перечисляется в бюджет.

Когда и как высчитывается НДФЛ с отпускных? НДФЛ с отпускных начисляется налоговыми органами в порядке, установленном законодательством. Обычно налог высчитывается и перечисляется с отпускных вместе с начисленными налогами по основной заработной плате. То есть, если у работника есть отпуска и начислены отпускные, НДФЛ с них будет удерживаться и перечисляться вместе с налогами, начисленными за этот период.

Сроки перечисления НДФЛ с отпускных в 2023 году не изменились – налог должен быть перечислен вместе с начисленными налогами по основной заработной плате.

Начисленная сумма НДФЛ с отпускных платится в бюджет страны и используется для различных целей. Что касается страховых взносов, то они не начисляются с отпускных и не удерживаются с них. Страховые взносы начисляются и уплачиваются в отношении основной заработной платы работника.

Таким образом, отпускные являются полноценной частью дохода работника и облагаются налогом, но не облагаются страховыми взносами. НДФЛ с отпускных платится вместе с начисленными налогами по основной заработной плате сотрудника и перечисляется в бюджет.

Особенности перечисления НДФЛ с отпускных при работе с иностранными сотрудниками

При работе с иностранными сотрудниками, начисляется подоходный налог (НДФЛ) с их отпускных. Однако, сроки и порядок перечисления НДФЛ с отпускных имеют некоторые особенности. Давайте разберемся в деталях.

Во-первых, при выплате отпускных сотруднику, сумма начисленной НДФЛ вычитается из его отпускных. То есть, работник получает уже удержанный налог на руки.

Во-вторых, перечисление НДФЛ с отпускных производится в установленные сроки. В текущем году (2022) сроки перечисления составляют десять дней после выплаты отпускных. Однако, начиная с 2023 года, сроки перечисления будут изменены и составят двадцать дней с момента начисления отпускных.

Платеж по перечислению НДФЛ с отпускных осуществляется по налоговому периоду вычета. То есть, налог, удерживаемый с отпускных работника, относится к налоговому периоду, в котором эти отпускные были начислены.

Обратите внимание, что при перечислении НДФЛ с отпускных необходимо учесть, что налог облагается налоговым органом, а его платить надо по поручению бюджетному учреждению, указанному налогоплательщиком. Также учтите, что отпускные облагаются НДФЛ независимо от вида их назначения или оплаты (в том числе за неотработанные дни отпуска).

Если работник отпускается на протяжении нескольких лет и выплаты отпускных производятся в разные годы, то начисленный НДФЛ с каждого года должен быть высчитан и перечислен отдельно.

Таким образом, при работе с иностранными сотрудниками, перечисление НДФЛ с их отпускных имеет свои особенности. Необходимо учесть сроки и порядок перечисления, а также выплатить налоги в соответствии с требованиями закона.

Нарушение сроков перечисления НДФЛ с отпускных: последствия для работодателя и работника

НДФЛ (налог на доходы физических лиц) начисляется с отпускных выплат, которые платятся работникам в период отпуска. Эти выплаты облагаются налогом в размере 13%. Налоги, начисленные с отпускных, должны быть перечислены в бюджет до определенного срока, установленного налоговым законодательством.

Оплата налога происходит по порядку, предусмотренному законом. Сначала сумма налога вычитается из начисленных отпускных, а потом уже перечисляется в бюджет. Такой порядок уплаты НДФЛ с отпускных выплат существует с 2022 года.

Если работодатель нарушает сроки перечисления НДФЛ с отпускных, то его ждут определенные последствия. Согласно статье 119.1 Налогового кодекса РФ, работодатель обязан перечислить НДФЛ с отпускных в бюджет не позднее 30 дней со дня их начисления. Нарушение этого срока влечет за собой наложение штрафа в размере 20% от суммы неперечисленного налога.

Изначально сумма НДФЛ удерживается работодателем у работника и начисляется с отпускных выплат. Поэтому, если работник получает отпускные до перечисления налога в бюджет, то он несет ответственность за своевременную уплату налога самостоятельно.

Если же работодатель не удерживает НДФЛ с отпускных у работника, то он несет ответственность за своевременное перечисление налога в бюджет. В случае нарушения сроков, работодателю грозит наложение штрафа.

Для работника нарушение сроков перечисления НДФЛ с отпускных также может стать проблемой. Если налог не был перечислен в установленный срок, то работнику придется самостоятельно перечислить налог в бюджет, с учетом штрафа за просрочку.

Возникшие из-за нарушения сроков перечисления НДФЛ с отпускных проблемы могут повлиять на отношения между работодателем и работником. Учитывая это, следует строго соблюдать сроки перечисления налога и уплачивать его вовремя.

Как сократить риски и ошибки при удержании и перечислении НДФЛ с отпускных

Уплаты НДФЛ с отпускных должны быть осуществлены в определенный срок, соблюдение которого позволяет избежать штрафных санкций и возможных проблем при проверке со стороны налоговых органов. При перечислении этого налога, бюджет государства получает необходимые средства, а работник получает отчисления на свой счет.

Сроки перечисления НДФЛ с отпускных облагаются определенными нормами, которые необходимо строго соблюдать. Все начисленные суммы на отпускные за год вычитаются из оплаты работника. Оплата может быть произведена разово, либо разбита на равные части до начала отпуска. Оплата может быть произведена как перед отпуском, так и после его окончания.

| Начисленные отпускные | Порядок оплаты | Периодичность оплаты | Облагается НДФЛ | Сроки перечисления НДФЛ |

|---|---|---|---|---|

| До начала отпуска | На работника | Один раз | Да | В течение 15 дней с начала отпуска |

| После окончания отпуска | На работника | Один раз | Да | В течение 15 дней с окончания отпуска |

| Перед началом отпуска | На работника | Равными частями | Да | В течение 15 дней с начала отпуска |

| После начала отпуска | На работника | Равными частями | Да | В течение 15 дней с окончания отпуска |

В случае, если отпускные высчитываются без учета НДФЛ, работник облагается налогом на основную зарплату. Если он не приступил к отпуску в году, но начислены компенсации за неиспользованный отпуск, на них также должен быть произведен налог. Таким образом, вне зависимости от порядка начисления и оплаты отпускных, НДФЛ всегда облагается на такие выплаты.

Для оплаты НДФЛ с отпускных необходимо составить поручение на перечисление данного налога. Перечисление может быть произведено в платежном порядке через банк, указанный в поручении.

В 2022 году отпуск начисляется на начисленные отпускные и подлежит облаганию НДФЛ. Однако, если отпуск был назначен в 2022 году, а оплата отпускных будет произведена в 2023 году, НДФЛ перечисляется в 2023 году.

Важно помнить, что НДФЛ должен удерживаться у работника с его заработной платы и перечисляться в установленные сроки. При несоблюдении этих требований возникают риски многократного уплаты налогов, штрафных санкций и проблем при проверке.