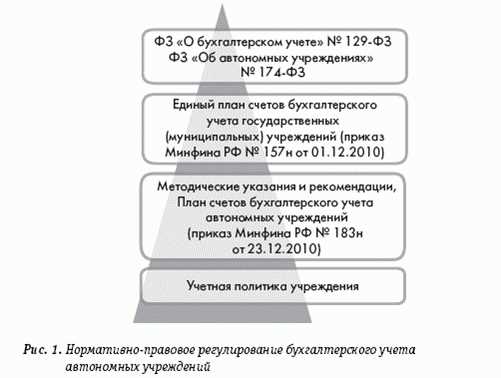

Автономные учреждения — это юридически самостоятельные организации, которые осуществляют свою деятельность на основе правоприменительных актов в установленном порядке. В Российской Федерации существует значительное количество таких учреждений, которые при выполнении своих функций и задач обязаны учитывать особенности бухгалтерского учета.

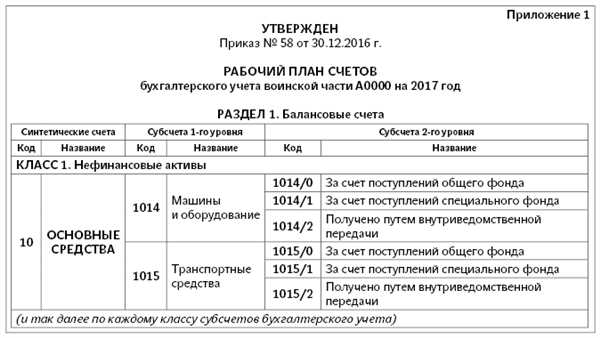

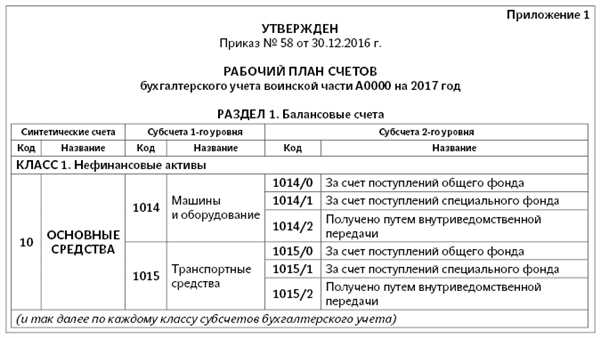

Для обеспечения единообразия учета автономные учреждения при наличии права юридического лица ведут бухгалтерский учет, руководствуясь утвержденным планом счетов. Этот план включает в себя список счетов, которые являются структурными элементами бухгалтерского учета и позволяют организовать систематизированную фиксацию финансовых операций.

Где найти инструкцию по утверждению плана счетов для автономных учреждений? Такая инструкция опубликована на официальном сайте Министерства финансов Российской Федерации. В разделе Нормативные акты можно найти соответствующий документ, содержащий требования и рекомендации по утверждению плана счетов для автономных учреждений.

План счетов для автономных учреждений: 183н

Для правильного ведения финансовой отчетности автономные учреждения должны использовать специальный план счетов. Он регулируется Приказом Минфина России от 31 октября 2000 года № 94н О единой методической системе бухгалтерского учета и финансовой отчетности для автономных учреждений.

План счетов для автономных учреждений представляет собой унифицированную систему счетов, которая позволяет структурировать и организовать учет операций и финансовых средств в автономных учреждениях.

Основа плана счетов для автономных учреждений — Постановление Госстандарта России № 183н от 8 декабря 2004 года Унифицированная система бухгалтерской отчетности для автономных учреждений.

При разработке плана счетов учитываются особенности деятельности автономных учреждений и необходимость проведения учета по определенным видам операций. В результате каждый счет в плане имеет свой номер и определенное предназначение.

183н — это наиболее актуальная версия плана счетов для автономных учреждений, которая учитывает изменения законодательства и современные требования. План счетов 183н содержит все необходимые счета для полного и точного учета операций и формирования финансовой отчетности.

Утверждение плана счетов

Важно отметить, что для автономных учреждений, осуществляющих учет по Федеральному бухгалтерскому учету, применяется Положение о бухгалтерском учете №183н, утвержденное Минфином России. В этом положении содержится перечень счетов и правила их использования.

Утверждение плана счетов является важным этапом в организации бухгалтерского учета автономного учреждения. Это позволяет стандартизировать систему учета и обеспечить единообразие в отчетности учреждений данной категории.

Инструкция по утверждению плана счетов для автономных учреждений:

- Провести анализ типовых планов счетов, применяемых аналогичными учреждениями.

- Составить проект плана счетов, учитывая специфику учреждения.

- Согласовать проект плана счетов с руководством учреждения.

- Провести публичные обсуждения проекта плана счетов.

- Утвердить план счетов решением руководства учреждения.

- Внести изменения в план счетов при необходимости.

После утверждения плана счетов, все сотрудники автономного учреждения должны применять его при осуществлении учетных операций и составлении финансовой отчетности. Это обеспечит единообразие в учетной документации и облегчит контроль за финансовыми показателями учреждения.

Документ, содержащий план счетов

План счетов для автономных учреждений, в том числе для учреждений, участвующих в реализации государственной программы, утверждается постановлением Правительства Российской Федерации № 183н от 19 февраля 2004 года.

Данный документ представляет собой основу для ведения бухгалтерского учета в автономных учреждениях и определяет систему счетов, а также их содержание и порядок применения.

План счетов № 183н состоит из групп и счетов, каждый из которых имеет свое назначение и применение. Он структурирован таким образом, чтобы обеспечить правильную классификацию хозяйственных операций и отражение финансовой деятельности автономных учреждений.

Данный документ является основой для разработки учетной политики автономных учреждений, а также для составления отчетности и проведения аудиторских проверок.

Важность плана счетов для автономных учреждений

Для правильной и эффективной финансовой работы автономные учреждения обязаны иметь утвержденный план счетов. В этом плане счетов содержатся все необходимые счета, которые позволяют проводить учет и отражать финансовые операции учреждений.

Основой для составления плана счетов является Инструкция по учету доходов, расходов и источников финансирования Автономных учреждений и организаций по уходу за детьми, не являющимися субъектами малого предпринимательства, утвержденная Приказом Минфина России от 21 декабря 2007 г. №183н.

Обязательное использование плана счетов

План счетов, представленный в данной инструкции, является обязательным для всех автономных учреждений и организаций, которые осуществляют учет своей финансовой деятельности. Он предоставляет единый стандарт учета для всех учреждений и обеспечивает своевременную и точную финансовую отчетность.

Регламентация учета и отчетности

План счетов, содержащийся в инструкции, регламентирует порядок открытия и ведения счетов, а также правила формирования и представления финансовой отчетности. Это значительно облегчает работу бухгалтеров и исключает возможность ошибок.

Таким образом, план счетов, утвержденный в соответствии с инструкцией №183н, является неотъемлемой частью финансового учета автономных учреждений и организаций и направлен на обеспечение прозрачности и законности финансовой деятельности.

Правила использования плана счетов для автономных учреждений

Основные правила использования плана счетов для автономных учреждений:

1. Ответственность за правильность и полноту заполнения счетов

Автономные учреждения несут ответственность за правильность и полноту заполнения счетов в соответствии с принятой классификацией и кодификацией.

2. Учет всех финансовых операций

План счетов 183н позволяет отразить все финансовые операции автономного учреждения, включая доходы, расходы, активы и обязательства.

3. Соблюдение правил классификации операций

Для корректного отражения финансовых операций необходимо соблюдать правила классификации. Отдельные разделы плана счетов предназначены для отражения определенных категорий доходов и расходов, активов и обязательств.

4. Обеспечение согласованности данных

Все данные, отраженные в плане счетов, должны быть согласованы с другими учетными документами и формами отчетности автономного учреждения.

5. Обязательное ведение учета по плану счетов

Автономные учреждения обязаны вести учет финансовых операций и составление отчетности в соответствии с планом счетов 183н. Это позволяет обеспечить единообразие и удобство сопоставления данных между различными учреждениями.

Важно помнить, что использование плана счетов для автономных учреждений является обязательным и нужно придерживаться всех правил и требований, установленных законодательством и нормативными документами.

Поиск документа с планом счетов

Для автономных учреждений регламентируется использование плана счетов, предусмотренного постановлением Минфина РФ № 183н от 31 октября 2002 года. Если вам необходимо найти этот документ, следуйте указанным ниже шагам:

1. Зайдите на официальный сайт Министерства финансов Российской Федерации.

2. Перейдите в раздел Нормативная база.

3. Воспользуйтесь функцией поиска на сайте, чтобы найти постановление №183н.

4. Откройте документ и найдите в нем план счетов, применимый для автономных учреждений.

5. Сохраните или распечатайте документ для дальнейшего использования.

Где найти инструкцию 183н для автономных учреждений

Для того чтобы найти инструкцию 183н для автономных учреждений, можно обратиться к следующим источникам:

| 1. Официальный сайт Российской Федерации | На официальном сайте Российской Федерации можно найти текст инструкции 183н для автономных учреждений. Для этого нужно перейти на сайт гарант.ру и воспользоваться системой поиска, указав название документа. |

| 2. Министерство финансов Российской Федерации | Министерство финансов Российской Федерации является ответственным органом за разработку и публикацию инструкции 183н для автономных учреждений. На официальном сайте Минфина России можно найти актуальную версию документа в разделе Нормативные акты. |

| 3. КонсультантПлюс | КонсультантПлюс — это платформа, которая предоставляет доступ к различным правовым и нормативным документам, включая инструкцию 183н для автономных учреждений. На сайте консультантплюс.ру можно осуществить поиск по названию документа и ознакомиться с его содержимым. |

Если вы работаете в автономном учреждении или нуждаетесь в информации о ведении бухгалтерского учета в таких учреждениях, инструкция 183н будет полезным документом, который поможет вам разобраться в особенностях и требованиях к учетной документации.

Практические рекомендации по использованию и заполнению плана счетов

Для автономных учреждений существует специальный план счетов 183н, который предназначен для учета финансово-хозяйственной деятельности. Важно правильно использовать и заполнять этот план счетов, чтобы обеспечить аккуратную и надежную финансовую отчетность.

Для более подробной информации и понимания правил использования плана счетов 183н, рекомендуется ознакомиться с соответствующей инструкцией. В инструкции разъясняются основные требования к заполнению каждого счета и приводятся примеры использования.

При использовании плана счетов 183н для учета финансово-хозяйственной деятельности автономных учреждений рекомендуется соблюдать следующие практические рекомендации:

| Рекомендация | Пояснение |

|---|---|

| Ознакомиться с планом счетов | Перед началом использования плана счетов необходимо внимательно изучить его структуру, основные счета и правила учета. |

| Правильно классифицировать операции | При заполнении плана счетов нужно учитывать, что каждый счет имеет свое назначение и предназначен для учета определенных операций. |

| Следовать правилам именования счетов | План счетов имеет определенную систему именования. Важно следовать этой системе при заполнении имен счетов. |

| Точно указывать суммы операций | При заполнении плана счетов необходимо точно указывать суммы операций, чтобы избежать ошибок и искажений в финансовой отчетности. |

Соблюдение этих рекомендаций поможет вам использовать план счетов 183н для автономных учреждений эффективно и без ошибок. Удачной работы!

Основные ошибки при работе с планом счетов

Неправильное применение плана счетов

Одна из самых распространенных ошибок при работе с планом счетов для автономных учреждений заключается в неправильном его использовании. Многие люди недооценивают важность правильного применения плана счетов и просто копируют его из других учреждений. Однако, каждое учреждение уникально и имеет свои особенности, поэтому необходимо тщательно изучить инструкции и рекомендации по заполнению плана счетов.

Несоответствие учетных операций плану счетов

Еще одна распространенная ошибка — несоответствие учетных операций плану счетов. Учетные операции могут быть оформлены неправильно или использованы несоответствующие счета. При этом, неверные записи в плане счетов могут привести к искажению финансовой отчетности и созданию ошибочного представления о финансовом положении учреждения.

Таким образом, при работе с планом счетов для автономных учреждений необходимо быть внимательными и внимательно изучить инструкцию по заполнению плана счетов. Кроме того, регулярно проверяйте соответствие учетных операций плану счетов, чтобы избежать ошибок и искажений финансовой отчетности.

Изменения в плане счетов для автономных учреждений

Инструкция по утверждению плана счетов для автономных учреждений определяет основные принципы и правила, которые необходимо учесть при внесении изменений в план счетов.

В связи с постоянными изменениями в бухгалтерской отчетности и учетной политике, вносятся изменения и в план счетов для автономных учреждений. Такие изменения могут быть вызваны изменением законодательства, развитием сферы деятельности учреждений, а также изменением требований отчетности.

Для обеспечения единства и согласованности плана счетов для автономных учреждений, инструкция устанавливает порядок внесения изменений. Она определяет, какие счета должны быть изменены, какие счета можно добавить и какие счета могут быть исключены из плана.

Важно помнить, что при внесении изменений в план счетов необходимо учитывать общепринятые принципы учета и отчетности. Кроме того, изменения должны быть согласованы с органами финансового контроля и утверждены вышестоящим органом управления учреждения.

Изменения в плане счетов для автономных учреждений помогут сделать учетную отчетность более прозрачной и понятной, а также улучшить систему контроля и анализа финансовой информации.

Обучение и консультации по работе с планом счетов

1. Органы государственного управления

Министерства и ведомства, ответственные за финансовое управление автономных учреждений, часто предоставляют обучающие программы и консультации по работе с планом счетов. Вы можете обратиться в эти органы для получения актуальной информации и помощи.

2. Профессиональные организации и учебные центры

Существуют различные профессиональные организации и учебные центры, которые предоставляют обучение и консультации по работе с планом счетов для автономных учреждений. Они проводят курсы, семинары и вебинары, на которых вы можете изучить основные принципы и правила использования плана счетов.

Некоторые из этих организаций также предоставляют индивидуальные консультации и помощь в решении конкретных проблем, связанных с планом счетов.

3. Интернет-ресурсы

В Интернете можно найти множество информационных материалов, видеоуроков и статей, посвященных работе с планом счетов для автономных учреждений. Многие организации и компании публикуют свои руководства и методические материалы для бесплатного скачивания.

Также стоит обратить внимание на специализированные форумы и сообщества, где вы можете задать свои вопросы и получить ответы от опытных специалистов.

Ответы на часто задаваемые вопросы по плану счетов для автономных учреждений

В этом разделе мы собрали ответы на часто задаваемые вопросы о плане счетов для автономных учреждений. Если вы не нашли нужную информацию, обратитесь к Инструкции по применению Плана счетов бухгалтерии для бюджетных учреждений (приказ Минфина РФ от 31.10.2012 N 183н).

1. Где найти документ с планом счетов для автономных учреждений?

План счетов для автономных учреждений устанавливается Инструкцией по применению Плана счетов бухгалтерии для бюджетных учреждений (приказ Минфина РФ от 31.10.2012 N 183н). Данный документ можно найти на официальном сайте Министерства финансов Российской Федерации.

2. Что содержит инструкция 183н для автономных учреждений?

Инструкция 183н для автономных учреждений содержит правила и порядок применения плана счетов бухгалтерии для бюджетных учреждений. В инструкции регламентируется классификация счетов, правила открытия и ведения счетов, а также требования к отчетности.

Если у вас возник вопрос, не найденный в этом разделе, обратитесь к Инструкции по применению Плана счетов бухгалтерии для бюджетных учреждений (приказ Минфина РФ от 31.10.2012 N 183н).

Применение плана счетов в бухгалтерии автономных учреждений

Для правильного ведения бухгалтерского учета автономные учреждения должны использовать учетную систему, основанную на плане счетов. План счетов представляет собой установленный порядок классификации и кодирования бухгалтерских счетов, что позволяет систематизировать и стандартизировать финансовую отчетность.

Инструкция № 183н О порядке применения плана счетов бухгалтерии для автономных учреждений содержит подробные указания по применению плана счетов в бухгалтерии автономных учреждений. В ней устанавливаются основные принципы и правила классификации и кодирования счетов, требования к составлению бухгалтерской отчетности и документации, а также руководство по проведению операций и формированию финансовых отчетов.

Для ознакомления с инструкцией № 183н О порядке применения плана счетов бухгалтерии для автономных учреждений можно обратиться к официальным источникам, таким как сайт Федеральной службы по финансовому мониторингу или сайт Министерства финансов Российской Федерации. На этих ресурсах можно найти текст инструкции в электронном формате для ознакомления или скачивания.