Статья 389. Насильственные действия сексуального характера или введение в заблуждение относительно совершения полового акта, а также совершение иных безотносительных к половому акту действий сексуального характера в отношении лица, достигшего возраста шестнадцати лет —

наказываются лишением свободы на срок до шести лет по решению суда.

Комментарий: Данная статья устанавливает ответственность за совершение незаконных действий сексуального характера, включая насильственные действия и введение в заблуждение относительно полового акта. Также криминализируются другие безотносительные к половому акту действия сексуального характера в отношении лица, достигшего возраста шестнадцати лет.

Внимание: Изменения, внесенные пунктом 5 статьи 126 УК РФ от 13.06.2016 N 197-ФЗ. Действует с 01.10.2017

Комментарий: Важно заметить, что последние изменения в данной статье были внесены пунктом 5 статьи 126 УК РФ от 13.06.2016 N 197-ФЗ. В соответствии с этими изменениями, данный закон вступил в силу с 01.10.2017 года.

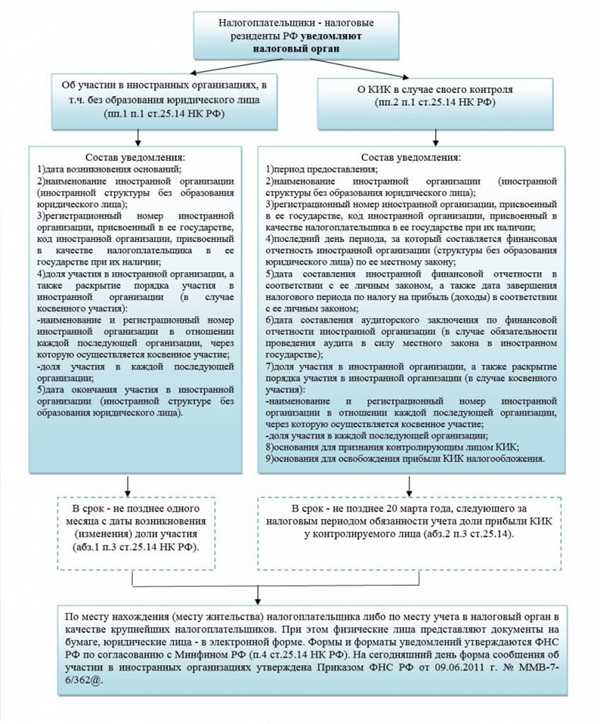

Определение и значение статьи в НК РФ

Статья 389 Налогового кодекса Российской Федерации устанавливает ответственность за предоставление ложных сведений о налоговых обязательствах или наличии иностранных счетов.

Данная статья имеет большое значение в системе налогового законодательства, так как ее нарушение может повлечь за собой серьезные последствия для физических и юридических лиц.

В соответствии с последними изменениями, внесенными в НК РФ, статья 389 была дополнена пунктом 2-1, который устанавливает административную ответственность для руководителей организаций, осуществляющих деятельность в сфере обязательного страхования гражданской ответственности владельцев транспортных средств, за непредставление в налоговый орган сведений о факте заключения договора страхования.

Таким образом, статья 389 НК РФ считается важным инструментом борьбы с налоговыми правонарушениями и обеспечения исполнения налоговых обязательств перед государством.

Основные положения статьи 389 НК РФ:

Статья 389 Налогового кодекса Российской Федерации регулирует вопросы отнесения доходов от источников в Российской Федерации, полученных нерезидентами, к объектам налогообложения.

Согласно данной статье, доходы нерезидентов, полученные от источников в Российской Федерации, подлежат налогообложению. При этом Налоговый кодекс устанавливает особенности налогообложения различных видов доходов нерезидентов.

Нерезидентами Российской Федерации, по Актуовры из украиустрствам ыпасаным, считаются лица, которые не имеют постоянное место жительства в Российской Федерации и не находятся на территории страны более 183 дней в календарном году.

Доходы нерезидентов, полученные от источников в Российской Федерации, налогооблагаются по ставке 30% или по иной ставке, предусмотренной налоговыми договорами Российской Федерации с соответствующими государствами.

Налоговый кодекс также предусматривает возможность налоговой вычета для нерезидентов, получающих доходы от источников в Российской Федерации. Налоговый вычет осуществляется на основании уплаченного налога в России и налогового реширования с налоговым органом.

Какие нарушения могут быть квалифицированы по статье 389

Статья 389 НК РФ устанавливает ответственность за нарушение установленного порядка контроля за перемещением товаров, работ, услуг через таможенную границу Российской Федерации, а равно за нарушение таможенных правил и режимов.

Кvalified нарушения, предусмотренные статьей 389, могут включать в себя следующие:

- Несоблюдение таможенных правил при ввозе или вывозе товаров, работ, услуг через таможенную границу Российской Федерации.

- Подделка или искажение документов, необходимых для таможенного оформления.

- Сокрытие или предоставление заведомо ложных сведений по вопросам таможенного контроля.

- Невыполнение обязанностей по представлению декларации и других документов, предусмотренных таможенным законодательством.

- Незаконное изъятие товаров из таможенной зоны.

- Незаконное ввоз или вывоз товаров через государственную границу Российской Федерации.

- Деятельность по предоставлению негативного влияния на результаты проведения таможенных операций.

- Нарушение порядка движения иностранной валюты через таможенную границу.

За данные нарушения может быть применена административная или уголовная ответственность, в зависимости от характера и тяжести правонарушения.

Комментарии к статье 389 НК РФ

Статья 389 Налогового кодекса Российской Федерации регулирует порядок налогового администрирования в отношении налогоплательщиков, находящихся на учете в налоговых органах.

Согласно данной статье, налоговый орган имеет право проводить проверку налогового администрирования налогоплательщика. В случае выявления налоговых правонарушений налоговый орган применяет меры ответственности в соответствии с налоговым законодательством.

Порядок проведения проверки

Проверка налогового администрирования осуществляется на основании плана проверок, утвержденного руководителем налогового органа. Проверка может быть назначена как плановая, так и внеплановая.

В ходе проверки налоговый орган имеет право требовать от налогоплательщика предоставление всех необходимых документов и информации, связанных с уплатой налогов и соблюдением налогового законодательства.

Меры ответственности

В случае выявления налоговых правонарушений, налоговый орган применяет меры ответственности в соответствии с налоговым законодательством. Это может включать штрафы, санкции или возбуждение уголовного дела в случаях налоговых преступлений.

Важно отметить, что налоговый орган обязан соблюдать законодательные требования и права налогоплательщика в процессе проведения проверки. Нарушение этих требований может быть оспорено в судебном порядке.

Статья 389 НК РФ является важным инструментом для обеспечения соблюдения налогового законодательства и организации налогового администрирования.

Последние изменения в статье 389 НК РФ

Статья 389 Налогового кодекса Российской Федерации регулирует вопросы налогообложения доходов физических лиц.

Последние изменения в данной статье были внесены 01.01.2021 года.

| Дата внесения изменений | Суть изменений |

| 01.01.2021 | Установлен новый порядок исчисления и уплаты налога на доходы физических лиц. |

Эти изменения вступили в силу согласно Закону РФ № 123 от 25.12.2020.

Влияние статьи 389 НК РФ на бизнес и граждан

Статья 389 НК РФ имеет значительное влияние на бизнес и граждан Российской Федерации. Эта статья регламентирует процедуру сдачи налоговой отчетности и уплаты налогов.

Упрощение процесса уплаты налогов

Благодаря статье 389 НК РФ бизнес и граждане могут воспользоваться упрощенной процедурой уплаты налогов. Это позволяет избежать лишних сложностей и сократить время, затрачиваемое на выполнение обязанностей по налоговому законодательству.

Обеспечение прозрачности и юридической защиты

Статья 389 НК РФ также способствует обеспечению прозрачности в отношениях между налогоплательщиками и государством. Она устанавливает четкие правила и требования, соблюдение которых позволяет избежать непредвиденных ситуаций и конфликтов.

Кроме того, статья 389 НК РФ обеспечивает гражданам и бизнесу юридическую защиту. Она гарантирует, что налоговая отчетность и уплата налогов будут осуществляться в рамках закона, что предотвращает возможные неправомерные действия со стороны государственных органов.

Последние изменения

На протяжении последних лет статья 389 НК РФ подвергалась ряду изменений. Они направлены на упрощение процедуры уплаты налогов и обеспечение более эффективного контроля со стороны налоговых органов.

Например, одним из изменений было введение электронной отчетности и электронного взаимодействия с налоговыми органами. Это позволило ускорить процесс сдачи отчетности и уплаты налогов, а также снизить возможность ошибок при ее заполнении.

Также последние изменения в статье 389 НК РФ усилили ответственность за неправильное составление налоговой отчетности и уклонение от уплаты налогов. Это стимулирует налогоплательщиков соблюдать все требования налогового законодательства и своевременно уплачивать налоги.

- Облегчение процедуры уплаты налогов;

- Прозрачность и юридическая защита;

- Последние изменения.

Как правильно применять статью 389 НК РФ

Статья 389 Налогового кодекса Российской Федерации регулирует порядок предоставления информации, документов и налоговых расчетов налоговыми органами.

Для правильного применения статьи 389 НК РФ необходимо учитывать следующие моменты:

- Информация, документы и налоговые расчеты должны быть предоставлены в письменной форме. Важно соблюдать требования оформления и предоставления документов, указанные в законодательстве.

- Представление документов и информации требуется осуществлять в установленные налоговым законодательством сроки. В случае нарушения сроков, могут возникнуть штрафные санкции.

- Документы и информация должны быть предоставлены полными и достоверными. Любые обманулительные или неполные сведения могут привести к ответственности в соответствии с налоговым законодательством.

- При представлении документов и информации следует использовать специально предназначенные для этого формы или бланки, предусмотренные налоговыми органами.

- Представление информации или документов путем передачи по электронным каналам связи также допускается при соблюдении требований, установленных налоговым законодательством.

- В случае несогласия с требованиями налогового органа, связанными с представлением информации, документов или налоговых расчетов, налогоплательщик может обжаловать решение в порядке, установленном законодательством.

Соблюдение указанных требований при применении статьи 389 НК РФ поможет избежать негативных последствий и обеспечит соблюдение прав и интересов налогоплательщика.

Прецеденты и судебная практика по статье 389 НК РФ

Статья 389 НК РФ устанавливает ответственность за сокрытие или умалчивание о доходах в налоговых декларациях. Важную роль в правоприменительной практике этой статьи играют различные прецеденты и решения судов.

Прецеденты и судебная практика по статье 389 НК РФ позволяют разъяснить толкование закона, определить юридические понятия и установить порядок применения конкретных норм. Кроме того, такая практика помогает формированию предсказуемости решений и справедливого рассмотрения дел по данной статье.

Судебная практика по статье 389 НК РФ показывает, что суды в своих решениях руководствуются не только буквой закона, но и справедливостью и общественными интересами. В первую очередь, суды оценивают вину налогоплательщика и степень его осведомленности о сокрытии или умалчивании о доходах.

Заполнение налоговых деклараций должно осуществляться добросовестно и полностью. Если налогоплательщик сокрыл или умалчивал о доходах, суд может применить различные меры ответственности, включая административные штрафы, налогообложение задолженности и лишение права занимать определенные должности.

Однако, судебная практика показывает, что в ряде случаев суды принимают во внимание объективные обстоятельства, такие как сложность налоговой системы, наличие спорных вопросов при заполнении декларации, низкую осведомленность налогоплательщика или отсутствие намерения противозаконно сокрыть доходы. В таких случаях суды могут применить более мягкую меру ответственности или даже освободить налогоплательщика от ответственности.

Таким образом, судебная практика и прецеденты по статье 389 НК РФ являются важным инструментом для правильного толкования и применения данной статьи Налогового кодекса.

Альтернативы применению статьи 389 НК РФ

Статья 389 Налогового кодекса Российской Федерации предусматривает ответственность за сокрытие или непредставление налоговой декларации, сведений, документов, подтверждающих обязанность уплаты налога или налогового вычета. Однако иногда существуют альтернативные пути решения проблем, связанных с налоговыми обязательствами.

1. Добровольная декларация

Если у вас возникла ситуация, когда необходимо представить налоговую декларацию или иные сведения, но вы опасаетесь возникновения негативных последствий в соответствии с статьей 389 НК РФ, можно воспользоваться добровольным представлением документов. Данная инициатива может быть расценена как проявление добросовестности со стороны налогоплательщика и способствовать созданию позитивного имиджа предпринимателя.

2. Консультация с налоговым экспертом

Если у вас возникли сомнения относительно правильности составления или представления налоговой декларации, законности налоговых операций или применения налоговых льгот, рекомендуется обратиться к квалифицированному налоговому эксперту. Консультация и правильный расчет налогов позволяют избежать ошибок, связанных с применением статьи 389 НК РФ.