Ликвидация общества с ограниченной ответственностью (ООО) является одной из форм прекращения деятельности предприятия. Однако, перед тем как приступить к ликвидации, необходимо решить вопрос о выведении уставного капитала.

Уставный капитал — это сумма денежных вкладов учредителей, которая является основой финансовой устойчивости ООО. По закону, его размер не может быть менее установленного минимума. Как правило, уставный капитал фиксируется в учредительном договоре или уставе ООО.

При ликвидации ООО, уставный капитал может быть выведен следующими способами:

- Распределение между участниками — учредители могут решить вернуть каждому из них часть уставного капитала в соответствии с их долей в уставном фонде. Данный способ является наиболее простым и доступным.

- Выплата дивидендов — уставный капитал может быть выведен путем выплаты дивидендов участникам ООО. Для этого необходимо провести общее собрание участников, принять соответствующее решение и подготовить документы, подтверждающие выплату дивидендов.

- Обмен уставного капитала на имущество — уставный капитал может быть выведен путем передачи имущества, принадлежащего ООО, участникам. Для этого необходимо провести оценку имущества и подготовить документы, подтверждающие его передачу.

Подготовка к ликвидации

Процесс ликвидации организации требует серьезной подготовки и соблюдения определенных условий, чтобы избежать проблем и непредвиденных ситуаций. В случае ликвидации ООО необходимо следовать определенной последовательности действий.

Шаг 1: Принятие решения о ликвидации

Первым шагом в подготовке к ликвидации является принятие решения об этом на учредительном собрании ООО. Учредители должны проголосовать большинством голосов за ликвидацию и принять соответствующее решение.

Шаг 2: Назначение ликвидационной комиссии

После принятия решения о ликвидации необходимо назначить ликвидационную комиссию, которая будет осуществлять процедуру ликвидации. Ликвидационная комиссия должна состоять из учредителей или назначенных ими лиц, которые будут контролировать и проводить все необходимые действия.

Решение о назначении ликвидационной комиссии должно быть оформлено протоколом и зарегистрировано в налоговом органе.

На этом этапе также рекомендуется обратиться к юристам или специалистам в области ликвидации организаций для консультации и помощи в процессе ликвидации.

Шаг 3: Прекращение деятельности и удаление из реестра

После назначения ликвидационной комиссии необходимо прекратить деятельность ООО и подать соответствующее заявление в налоговый орган о прекращении деятельности.

Заявление должно содержать следующую информацию:

- наименование и реквизиты организации;

- основание для прекращения деятельности (ликвидация);

- наименование и реквизиты ликвидационной комиссии;

- дата начала процедуры ликвидации.

После подачи заявления налоговый орган проведет проверку предоставленной информации и принесет соответствующее постановление о прекращении деятельности и удалении ООО из реестра.

Важно учесть, что после прекращения деятельности ООО необходимо прекратить все операции с банковским счетом и налоговыми обязательствами, а также реализовать имущество ООО и погасить все долги перед кредиторами.

Совет:

Не забудьте уведомить всех заинтересованных сторон (клиентов, поставщиков, партнеров) о прекращении деятельности вашего ООО.

Данные шаги и правила подготовки к ликвидации позволят упорядочить процесс и избежать проблем и непредвиденных ситуаций в процессе ликвидации ООО.

Оформление документов

В ходе ликвидации ООО необходимо оформить ряд документов, подтверждающих процесс выведения уставного капитала. Важно следовать установленным требованиям и правилам, чтобы избежать проблем и задержек.

1. Протокол о принятии решения о ликвидации

Первым шагом является составление и утверждение протокола собрания участников, в котором принимается решение о ликвидации ООО и выведении уставного капитала.

2. Заявление о ликвидации

Далее следует подготовить заявление о ликвидации и выдаче свидетельства о регистрации юридического лица. В заявлении указываются основания для ликвидации, а также состав исполнительных органов, которые будут заниматься ликвидацией.

3. Извещение о ликвидации

Важным этапом является опубликование извещения о ликвидации в государственном реестре юридических лиц и в газете. В извещении указывается информация о ликвидации, сроках и порядке предъявления требований кредиторами.

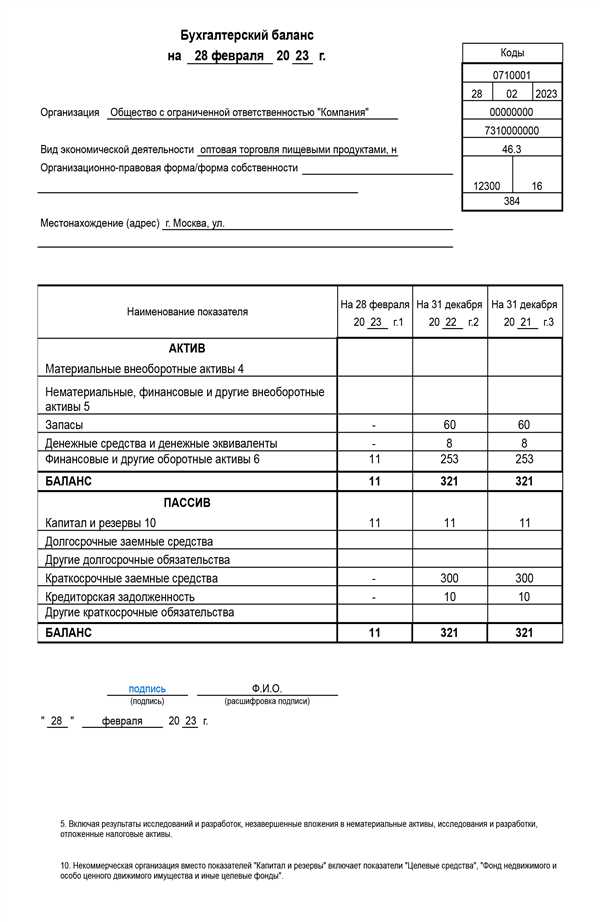

4. Составление бухгалтерского баланса и акта инвентаризации

Важным шагом при ликвидации является составление бухгалтерского баланса и акта инвентаризации имущества и обязательств ООО.

5. Декларация по налогу на прибыль

Необходимо подготовить декларацию по налогу на прибыль и произвести расчет налоговых обязательств. Это поможет избежать проблем со стороны налоговых органов и обеспечить правильное оформление документов.

6. Расчет остатков уставного капитала и раздел имущества

В процессе ликвидации необходимо произвести расчет остатков уставного капитала и разделить имущество между участниками в соответствии с их долевым участием.

7. Составление отчета о результатах ликвидации

Последним шагом является составление отчета о результатах ликвидации, который должен быть представлен в налоговый орган и в учредительные органы компании.

Важно заполнить и оформить все указанные документы корректно и своевременно, чтобы избежать лишних проблем и задержек в процессе ликвидации ООО.

Сбор и обработка информации

Перед началом процесса ликвидации ООО необходимо провести качественную подготовительную работу, включающую сбор и обработку информации. Важно правильно оценить финансовое положение компании и определить наличие дебиторской и кредиторской задолженности, наличие имущества и обязательств.

В первую очередь, собирается информация о всех имущественных и финансовых активов ООО, включая денежные средства, банковские счета, недвижимость, транспортные средства и другое движимое имущество. Также необходимо учесть внешние обязательства, такие как долги перед кредиторами, партнерами или государственными органами.

Важным этапом является оценка активов и обязательств, чтобы определить истинную стоимость компании. Часто при проведении ликвидации возникают споры по поводу цены активов, поэтому важно провести независимую оценку имущества или обратиться к профессиональным оценщикам.

Помимо финансовых данных, необходимо собрать и проанализировать юридическую информацию. Это включает учет юридических фактов, связанных с деятельностью ООО, таких как договоры, лицензии, разрешения и соглашения. Также необходимо проверить наличие судебных исков или административных дел, которые могут повлиять на процесс ликвидации.

Кроме того, необходимо учесть налоговые обязательства и проверить, что все необходимые отчеты и декларации были поданы в налоговые органы. При наличии неоплаченных налогов или штрафов возникают проблемы с ликвидацией, поэтому важно вовремя исправить все нарушения.

В процессе сбора и обработки информации необходимо быть внимательным и ответственным. Ошибки или упущения в этом этапе могут привести к задержкам или дополнительным расходам при ликвидации ООО.

Распределение активов

При ликвидации ООО активы компании делятся между участниками согласно их доле в уставном капитале. Распределение активов происходит после погашения обязательств перед кредиторами и уплаты налогов.

Участники могут договориться о способе распределения активов и закрепить его в ликвидационном балансе. В противном случае активы распределяются поровну между участниками или в соответствии с их частями в уставном капитале.

Если активы невозможно разделить физически, они могут быть проданы на аукционе, а полученные от продажи средства распределены между участниками.

Порядок и способ распределения активов после ликвидации ООО подробно регламентируются Гражданским кодексом РФ и другими нормативными актами.

Разделение задолженностей

В процессе ликвидации ООО необходимо разделить задолженности между участниками и кредиторами. Задолженности могут включать долги перед поставщиками, кредиторами, налоговыми органами и другими третьими лицами.

Для разделения задолженностей необходимо провести следующие действия:

- Определить общую сумму задолженностей, которую необходимо разделить.

- Составить список кредиторов и их требования.

- Собрать информацию о каждом участнике ООО, включая их доли в уставном капитале.

- Разделить задолженности пропорционально долям участников в уставном капитале.

- Определить порядок выплаты задолженностей и составить график погашения.

При разделении задолженностей необходимо учитывать права и интересы всех участников ООО. Если участники не могут прийти к соглашению относительно разделения задолженностей, может потребоваться решение суда.

Важно отметить, что разделение задолженностей проводится с учетом имущественных прав участников и соблюдением действующего законодательства. В случае несоблюдения требований закона, участники ликвидируемого ООО могут быть привлечены к ответственности.

Расчет долей участникам

При ликвидации ООО, участники должны распределить имущество компании между собой в соответствии с их долями. Доли определяются на основе уставного капитала и распределения прибыли между участниками.

Для расчета долей необходимо установить уставный капитал ООО и процентное соотношение каждого участника в нем. Процентное соотношение определяется долей участника в уставном капитале компании.

Далее следует учесть нераспределенную прибыль компании. Если компания получала доходы, но не выплачивала их участникам, при расчете долей необходимо учесть и эту прибыль. Таким образом, величина доли каждого участника будет увеличена на его долю в нераспределенной прибыли компании.

После определения долей участникам, им необходимо заключить договор о распределении имущества компании. В этом договоре должны быть указаны все активы и пассивы компании, которые планируется распределить, а также доли каждого участника.

Для правильного расчета долей участникам рекомендуется обратиться за консультацией к юристам или специалистам в области бухгалтерии и налогообложения. Они помогут правильно оценить имущество компании, рассчитать доли участникам и составить соответствующие документы.

Освобождение от обязательств

В процессе ликвидации ООО сумма уставного капитала может быть используется для покрытия всех текущих обязательств компании перед кредиторами и участниками.

В соответствии с законодательством, после удовлетворения всех требований кредиторов, оставшаяся сумма уставного капитала может быть распределена между участниками ООО в соответствии с долей их участия.

Для освобождения от обязательств перед участниками и кредиторами, следует составить акт о закрытии ликвидации ООО. В этом акте должно быть указано, что все обязанности по уплате долгов и иных обязательств компании выполнены, и что уставный капитал будет распределен между участниками.

Ликвидатор ООО должен составить и подписать акт о закрытии ликвидации, после чего он должен быть утвержден участниками общества.

| Шаги для освобождения от обязательств | Действия |

|---|---|

| 1 | Составление акта о закрытии ликвидации ООО |

| 2 | Подписание акта ликвидатором ООО |

| 3 | Утверждение акта участниками компании |

| 4 | Распределение уставного капитала между участниками в соответствии с долей их участия |

После выполнения всех указанных действий и освобождения от обязательств, ООО считается ликвидированным. Отчет о ликвидации должен быть представлен в налоговые органы и зарегистрирован в течение 3 месяцев после утверждения акта о закрытии ликвидации.

Распределение имущества

В процессе ликвидации ООО происходит распределение имущества между участниками общества. Порядок распределения определяется в соответствии с законодательством и утвержденным ликвидационным балансом.

В первую очередь, согласно статье 61 Гражданского кодекса РФ, имущество ООО, полученное в результате его деятельности и являющееся совместной собственностью участников, подлежит распределению между ними. Распределение происходит в пропорции их долей в уставном капитале ООО.

Если после выполнения всех обязательств перед кредиторами остается собственное имущество ООО, оно также подлежит распределению. В этом случае участники ООО распределяют имущество между собой, также пропорционально их долям в уставном капитале.

Распределение имущества может быть осуществлено двумя способами:

- В натуре. Участники ООО получают конкретные имущество, которые учтено в ликвидационном балансе и оценено соответствующим экспертом.

- Денежным зачетом. В этом случае участники принимают решение о продаже имущества и распределении денежных средств между собой.

Распределение имущества должно быть оформлено соответствующими документами, в том числе протоколами собраний участников ООО, ликвидационным балансом, актом выполненных работ и оказанных услуг.

Пример распределения имущества в ООО:

| Участник | Доля в Уставном капитале | Конкретное имущество (в натуре) |

|---|---|---|

| Участник 1 | 40% | Коммерческая недвижимость |

| Участник 2 | 30% | Транспортные средства |

| Участник 3 | 30% | Денежные средства |

Таким образом, при ликвидации ООО имущество распределяется между участниками в соответствии с их долями в уставном капитале. Важно следовать всем процедурам, предусмотренным законодательством, чтобы избежать возможных проблем и споров.

Выплата уставного капитала

При ликвидации ООО уставный капитал должен быть выплачен его участникам. Выплата может осуществляться следующими способами:

1. Выплата деньгами:

Уставной капитал может быть выплачен участникам ООО наличными деньгами. В данном случае, каждому участнику выплачивается его доля в соответствии с размером его доли в уставном капитале.

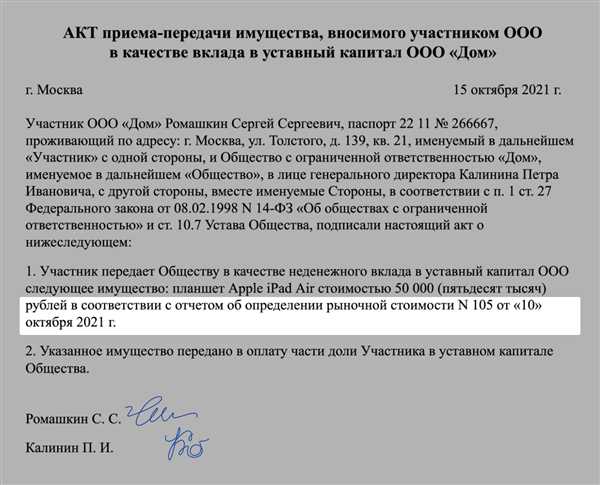

2. Выплата имуществом:

Уставной капитал может быть выплачен участникам через передачу имущества. В этом случае, участники получают свою долю в виде активов ООО, например, зданий, оборудования и другого имущества.

3. Комбинированный способ:

Выплата уставного капитала может осуществляться комбинированным способом – частично наличными деньгами, частично через передачу имущества. Такой способ выплаты позволяет участникам получить свою долю в разной форме.

При выборе способа выплаты уставного капитала необходимо учитывать желание и потребности участников ООО, а также особенности имущественного состава компании.

Завершение процедуры

Как только все обязательства перед кредиторами и участниками ООО полностью удовлетворены, и на счете юридического лица отсутствуют какие-либо остатки, можно приступать к завершению процедуры ликвидации. Уставный капитал, который остался после распределения активов и погашения долгов, может быть выведен из ООО и распределен между участниками.

После принятия решения о распределении уставного капитала, необходимо подготовить соответствующие документы для его выведения из ООО. Это может быть, например, протокол собрания участников, где будет отражено решение о распределении, а также документ о ликвидации ООО.

Далее, уставный капитал может быть перечислен на счета участников ООО в соответствии с их долей в уставном капитале. Перечисление денежных средств может производиться как наличным, так и безналичным способом, в зависимости от соглашения участников.

После завершения перечисления уставного капитала, процедура ликвидации ООО считается завершенной, и юридическое лицо считается ликвидированным. Участники ООО могут дальше вести свою деятельность самостоятельно или же создать новое юридическое лицо в сотрудничестве.