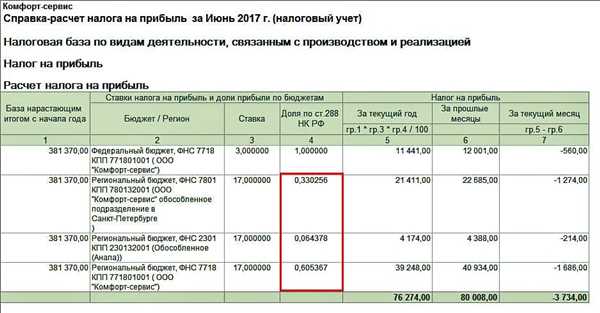

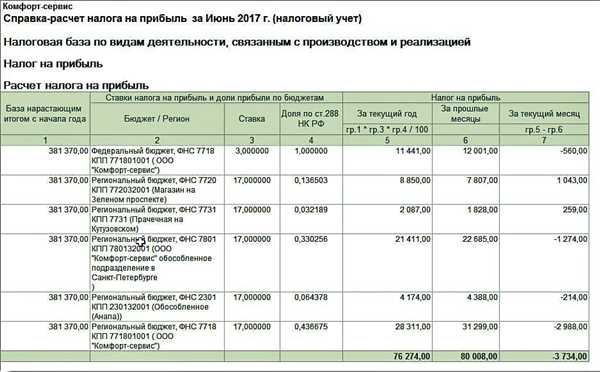

Определение налога на прибыль обособленного подразделения (подальше — ПД) является одной из ключевых задач налоговой системы Российской Федерации. В соответствии со статьей 288 Налогового кодекса РФ, обособленные подразделения — это структурные подразделения юридических лиц, которые имеют обособленный баланс и расчет прибыли, а также осуществляют самостоятельный хозяйственный учет.

Особенностью налогообложения ПД является его расчет исходя из доли удельного веса прибыли, приходящейся на конкретное обособленное подразделение. При этом, важно учитывать, что доля налогу подлежащей прибыли определяется на основе расчетов, выполненных в соответствии с порядком, установленным Минфином России.

Для расчета налога на прибыль ПД используется база налога, которая определяется путем умножения доли подразделения на сумму его налоговой базы. Существует два способа расчета налога — 2-пунктовый и 3-пунктовый. При 3-пунктовом расчете налоговая база состоит из суммы прибыли от реализации товаров (работ, услуг) и иных доходов, а также прибыли от реализации материалов, полученных от других организаций. При 2-пунктовом расчете налоговая база состоит только из суммы прибыли от реализации товаров (работ, услуг).

Расчет удельного веса обособленного подразделения для налога на прибыль

В соответствии с пунктом 2 статьи 288 Налогового кодекса РФ предусматривается возможность определения доли обособленного подразделения в общей прибыли организации для расчета налога на прибыль. Такая доля может использоваться для определения базы налога и расчетов налоговой приходящейся на данное подразделение.

Определение удельного веса обособленного подразделения осуществляется путем разделения прибыли, полученной этим подразделением, на общую прибыль организации. Удельный вес подразделения для налога на прибыль рассчитывается по формуле:

Удельный вес подразделения = Прибыль подразделения / Общая прибыль организации

При использовании данной формулы необходимо учитывать, что прибыль подразделения должна соответствовать понятию прибыли, определенному в статье 2 НК РФ и подлежащей налогообложению.

Полученный таким образом удельный вес обособленного подразделения может быть использован при расчете базы для налога на прибыль данного подразделения. Для этого необходимо умножить удельный вес на общую прибыль организации и получить базу налога. Далее проводятся расчеты в соответствии с налоговым законодательством для определения налоговой приходящейся на обособленное подразделение.

Статья 288 НК: основные положения

Статья 288 Налогового кодекса РФ устанавливает основные положения относительно налогообложения прибыли обособленного подразделения. Согласно данной статье, прибыль, приходящаяся на обособленное подразделение, определяется в рамках базы налога на прибыль организации.

Для расчета налога на прибыль обособленного подразделения необходимо определить долю прибыли данного подразделения в общей прибыли организации. Для этого используется процент веса прибыли обособленного подразделения от общей прибыли организации.

Статья 288 НК РФ также предусматривает учет удельного значения прибыли обособленного подразделения при определении базы налога. Доля прибыли обособленного подразделения используется для расчета и определения базы налога на прибыль обособленного подразделения.

Важно отметить, что статья 288 НК РФ предоставляет правовую основу для определения налоговых обязательств по налогу на прибыль обособленного подразделения. Она становится основой для расчетов и учета налоговых обязательств.

Таким образом, статья 288 НК РФ играет важную роль в налогообложении прибыли обособленного подразделения, определяя правила и процедуры для расчета налога и определения базы налога на прибыль данного подразделения. Это позволяет организациям вести эффективное налоговое планирование и обеспечивать соблюдение требований налогового законодательства РФ.

П 2 ст 288 НК РФ: налог на прибыль обособленного подразделения

В соответствии со статьей 288 Налогового кодекса Российской Федерации, обособленное подразделение обязано уплачивать налог на прибыль. При этом налоговая база для расчета налога определяется как приходящаяся на долю обособленного подразделения в общей прибыли налогоплательщика.

Определение налоговой базы

Величина налоговой базы рассчитывается следующим образом: сначала определяется удельная доля обособленного подразделения в общей прибыли налогоплательщика. Затем эта доля умножается на общую прибыль налогоплательщика, полученную за налоговый период. Таким образом, для расчета налога на прибыль обособленного подразделения необходимо знать как общую прибыль налогоплательщика, так и долю, приходящуюся на обособленное подразделение.

Расчет налога на прибыль обособленного подразделения

После определения налоговой базы производится расчет налога на прибыль обособленного подразделения. Размер налога определяется путем умножения налоговой базы на ставку налога. Ставка налога устанавливается в соответствии со статьей 288 НК РФ и может зависеть от различных факторов, таких как вид деятельности, регион присутствия и других.

Таким образом, статья 288 НК РФ содержит основные положения, касающиеся налогообложения обособленного подразделения. Для правильного расчета налога на прибыль необходимо учесть долю обособленного подразделения в общей прибыли налогоплательщика и применить соответствующую ставку налога. Это позволит соблюсти требования налоговой законодательство и избежать проблем с налоговой инспекцией.

Определение доли прибыли, приходящейся на обособленное подразделение

1. Расчет базы для определения доли прибыли

Для начала необходимо определить базу для расчета доли прибыли, приходящейся на обособленное подразделение. Для этого используются данные о прибыли, полученной всем предприятием, и учетные данные об общих затратах на счетах обособленного подразделения.

Основной формулой для определения базы является следующее выражение:

База = Прибыль всего предприятия - Затраты на обособленное подразделениеЗначение данной формулы позволяет определить, какую прибыль можно отнести к обособленному подразделению для дальнейшего расчета доли.

2. Расчет доли прибыли обособленного подразделения

Для определения доли прибыли, приходящейся на обособленное подразделение, используется формула, основанная на учете удельного веса прибыли подразделения в общей прибыли предприятия:

Доля = Прибыль обособленного подразделения / Прибыль всего предприятия * 100%Где:

- Доля — процент доли прибыли, приходящейся на обособленное подразделение

- Прибыль обособленного подразделения — прибыль, полученная конкретным подразделением

- Прибыль всего предприятия — суммарная прибыль, полученная всем предприятием

После проведения расчета по данной формуле можно получить удельный вес прибыли обособленного подразделения в общей прибыли предприятия, выраженный в процентах.

Определение доли прибыли, приходящейся на обособленное подразделение, является важным шагом при расчете налога на прибыль. Правильный расчет позволяет установить основы для дальнейшего применения налоговой ставки, описанной в статье 288 Налогового кодекса РФ.

Расчет доли налоговой базы для обособленного подразделения по налогу на прибыль

Для определения доли налоговой базы для обособленного подразделения по налогу на прибыль используется следующий расчет:

- Определение прибыли обособленного подразделения, включаемой в налоговую базу. Для этого необходимо учесть все доходы и расходы подразделения в соответствии с Налоговым кодексом РФ.

- Определение суммы прибыли всех обособленных подразделений плательщика налога на прибыль.

- Расчет доли налоговой базы для данного обособленного подразделения по формуле:

Доля налоговой базы = (Прибыль обособленного подразделения / Прибыль всех обособленных подразделений плательщика налога на прибыль) * 100%

Таким образом, расчет доли налоговой базы для обособленного подразделения позволяет определить вес прибыли данного подразделения в общей прибыли плательщика налога на прибыль.