Счет-фактура – это документ, который подтверждает факт выполнения работ или оказания услуги и служит основанием для расчетов между контрагентами. Однако, при составлении счета-фактуры возникает немало вопросов. Можно ли указывать в нем и работы, и товары, и услуги одновременно? В чем отличия между счетом-фактурой на основании КС 2 и КС 3? И что такое УПД и акт выполненных работ?

Для начала, давайте разберемся, что такое КС 2 и КС 3. КС 2 — это конструкторская спецификация, которая содержит информацию о составе и характеристиках конечного продукта. КС 3 — это технологическая спецификация, которая описывает технологический процесс производства данного товара или услуги. Поэтому на основании КС 2 можно указывать товары, а на основании КС 3 — услуги.

Однако, иногда бывает необходимо указывать в счете-фактуре и работы, и товары, и услуги одновременно. В этом случае, можно указывать все необходимые данные в одном документе, но при этом нужно соблюдать определенные правила и требования. Например, необходимо указать номер и дату КС 2 (или КС 3) в счете-фактуре и указать, что в документе указаны и работы, и товары, и услуги.

Если товары и услуги указываются одновременно, необходимо также составить акт выполненных работ или оказанных услуг. В акте должны быть указаны все работы, товары и услуги, а также их стоимость. Акт должен быть подписан обеими сторонами и заверен печатью организации.

Что такое счет фактура?

Если речь идет о товарах, то счет-фактура должен содержать все необходимые сведения: наименование и количество товара, его стоимость, а также номер и дату выписки документа.

Если же речь идет об услугах, то счет-фактура должен содержать информацию о них. В частности, необходимо указать наименование оказанной услуги, ее стоимость и другие сведения, важные для расчетов между сторонами.

Важно учитывать, что счет-фактура необходимо выписывать в случае, если услуги или товары были выполнены и учтены в системе УПД. Если же услуги еще не были выполнены, то счет-фактура выписывать не нужно.

Различия между счетом фактурой на основании КС 2 и КС 3

Счет фактура на основании КС 2 и КС 3 используется для учета выполненных работ, оказанных услуг и поставленных товаров в системе Учета и налогового контроля (УПД). Однако, есть некоторые различия в их правилах заполнения.

Счет фактура на основании КС 2

Счет фактура на основании КС 2 нужен для подтверждения поставки товаров и выполнения работ. В этом документе указываются основные данные о поставщике, покупателе, товарах или работах, а также сумма и НДС.

Если в одном документе поставка товаров и выполнение работ осуществляются одновременно, то в счете фактуре на основании КС 2 можно указать и товары, и работы в одном документе.

В случае выполнения работ без поставки товаров, счет фактура на основании КС 2 будет содержать только информацию о работах и сумму с учетом НДС.

Счет фактура на основании КС 3

Счет фактура на основании КС 3 предназначен для оформления оказанных услуг. Он содержит информацию о поставщике, покупателе, оказанных услугах и сумме с учетом НДС.

В отличие от счета фактуры на основании КС 2, в этом документе не указываются товары или работы. Счет фактура на основании КС 3 содержит только информацию об оказанных услугах и сумме, которая включает НДС.

При оказании услуг без поставки товаров, следует использовать счет фактура на основании КС 3 и в нём указывать только услуги, без учета товаров или работ.

Важно понимать, что счет фактура на основании КС 2 и КС 3 необходимо заполнять в соответствии с требованиями действующего законодательства, чтобы избежать возможных проблем с налоговыми органами.

Как правильно заполнять счет фактуру по КС 2

Счет фактура по КС 2 выписывается на поставку товаров или выполнение работ и оказание услуг.

Если вам нужен счет фактура по КС 2, то в нем следует указывать все основные данные, которые предусмотрены этим контрольным стендартом.

Обязательные данные для заполнения:

- Наименование и адрес организации, выставляющей счет фактуру;

- Дата и номер счета фактуры;

- Наименование и адрес организации-покупателя;

- Дата оказания услуг или поставки товаров, а если услуги или работы выполнены непосредственно организацией-поставщиком, то указывается дата получения заказчиком выполненных работ или услуг;

- Наименование товаров, работы или услуг, их количество и стоимость;

- Номер и дата договора, по которому оказываются услуги или производятся поставка товаров, их количество и стоимость;

- Сумма НДС, если он применяется.

Также, при выполнении работ или оказании услуг одновременно с товаром, необходимо указывать акт о выполненных работах или оказанных услугах.

Если услуги или работы выполнены непосредственно организацией-поставщиком:

- Необходимо указывать наименование и адрес организации-исполнителя;

- Указывать дату получения заказчиком выполненных работ или услуг.

Заполнять счет фактуру по КС 2 можно в электронной форме или вручную, но в обоих случаях необходимо соблюдать все предписания, указанные в стандарте.

Как правильно заполнять счет фактуру по КС 3

Счет фактура по КС 3 используется для указания в нем товаров и услуг, выполненных одновременно. Его нужно заполнять в соответствии с требованиями Унифицированной формы первичного документа (УФ-поу).

При заполнении счета фактуры по КС 3 необходимо указать все товары и услуги, выполненные одновременно. Если работы были выполнены до поставки товаров, то их нужно указывать в акте, а в счете фактуре указывать только товары. Если работы выполнены одновременно с поставкой товаров, то они указываются в одном счете фактуре.

В счете фактуре по КС 3 также можно указывать товары и услуги, которые были выполнены до оформления акта выполненных работ. В этом случае в счете фактуре нужно будет указать ссылку на документ, подтверждающий выполнение работ.

Важно помнить, что при заполнении счета фактуры по КС 3 можно использовать правила, установленные для системы учета товаров и услуг по упрощенной системе налогообложения (УСН). В этом случае необходимо указывать только общую стоимость товаров и услуг.

Учет в счете фактуре по КС 3 также нужен для передачи информации в учетно-налоговую декларацию (УНД). В нем необходимо указать все товары и услуги, выполненные по КС 3, а также общую стоимость.

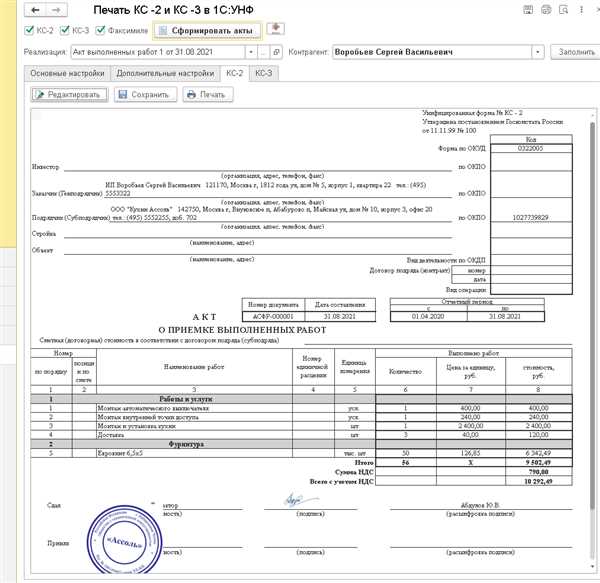

Какое значение имеет акт выполненных работ в контексте счета фактуры по УПД

Если речь идет о предоставлении услуг, то акт выполненных работ необходимо составить после оказания услуг, чтобы подтвердить факт выполнения работ. В случае с поставкой товаров акт не требуется, так как их поставка подтверждается накладной.

Одновременно с актом выполненных работ составляется счет фактура по УПД. Счет фактура является основным документом, на основании которого происходит фактическое списание денежных средств с покупателя.

Важно помнить, что акт выполненных работ и счет фактура должны соответствовать друг другу и содержать информацию о выполненных работах или оказанных услугах, стоимости и иных деталях. Нарушение соответствия между актом и счетом фактуры может привести к недостоверности документов и возникновению проблем при их последующей аудиторской проверке или юридической защите прав.

Если товары и услуги передаются и оказываются одновременно, то рекомендуется составить один документ, который будет содержать информацию и об оказанных услугах, и о поставленных товарах. Это позволит избежать повторов и сократить объем документации.

| Вид деятельности | Нужен ли акт выполненных работ? |

|---|---|

| Поставка товаров | Не требуется |

| Оказание услуг | Да |

| Поставка товаров и оказание услуг | Рекомендуется составить один документ |

Нужен ли акт выполненных работ, если уже есть УПД

Но что если уже есть Универсальный перевозочный документ (УПД)? Можно ли указывать в нем информацию о выполненных работах?

Если имеется УПД, то акт выполненных работ может не требоваться, так как УПД уже содержит необходимую информацию о выполненных работах или оказанных услугах. В УПД указываются данные о перевозке или оказании услуги, а также общая сумма сделки.

Однако, есть ситуации, когда акт выполненных работ все же необходим. Вот несколько случаев, когда акт нужно составлять, даже если есть УПД:

1. Особые требования заказчика

Если заказчик ставит особые требования к оформлению документов и требует наличие акта выполненных работ, то его необходимо составить.

2. Сложные работы или услуги

Если выполненные работы или оказанные услуги являются крупными, сложными или требуют дополнительного подтверждения, то акт выполненных работ может потребоваться для удостоверения выполнения работ и их качества.

В целом, если есть УПД, указывающий информацию о выполненных работах или оказанных услугах, акт выполненных работ может быть необязательным. Однако, в некоторых случаях заказчик может требовать его наличия.

Как правильно оформлять акт выполненных работ в соответствии с УПД

В акте выполненных работ необходимо указывать:

- Наименование и реквизиты документа (Акт выполненных работ).

- Дата составления акта выполненных работ.

- Наименование и реквизиты организации-исполнителя.

- Наименование и реквизиты организации-заказчика.

- Содержание и объем выполненных услуг (работ) в соответствии с договором.

- Стоимость выполненных услуг (работ).

- Сумма налога, если он применим к указанным услугам или работам.

- Сумма итого к оплате за выполненные услуги (работы), включая налог, если есть.

Важно отметить, что при одновременном оказании услуг и поставке товаров необходимо указывать это в акте выполненных работ. В таком случае акт также должен содержать информацию о поставленных товарах и их стоимости.

Оформление акта выполненных работ в соответствии с УПД позволяет соблюдать требования законодательства и осуществлять правильный учет оказанных услуг или выполненных работ. Ответственное и профессиональное оформление акта выполненных работ способствует более прозрачным отношениям между исполнителем и заказчиком.

Что делать, если есть УПД, но нет акта выполненных работ

У покупателей, осуществляющих операции с использованием системы налогообложения по режиму КС 2 или КС 3, часто возникает вопрос, что делать, если по услуге или работе есть УПД, но отсутствует акт выполненных работ.

В такой ситуации возможны два варианта действий. Первый вариант – вы можете указать в учетных документах только УПД, без акта выполненных работ. Второй вариант – оформить акт выполненных работ дополнительно к УПД.

При первом варианте вы указываете учетные данные только по УПД. В этом случае в счете-фактуре нет необходимости указывать информацию о выполненных работах, поскольку она уже содержится в УПД.

Одновременно с этим, УПД должен содержать все необходимые реквизиты и отчетные данные о фактически выполненных работах или оказанных услугах, а также о начисленном и уплаченном НДС.

Если же вы решите оформить акт выполненных работ дополнительно к УПД, то надо помнить, что в счете-фактуре нужно указывать и информацию о работах, и номер акта выполненных работ. Это дополнительный этап оформления, который подтверждает факт выполнения работ.

Отсутствие акта выполненных работ может повлиять на правомерность проведения налоговых проверок и учета расходов. Поэтому всегда рекомендуется тщательно вести учет и своевременно оформлять все необходимые документы.

Можно ли в УПД указывать одновременно услуги и товары?

В УПД указываются все выполненные работы или оказанные услуги, а также товары, которые были предоставлены заказчику. Для этого необходимо составить акт выполненных работ (услуг), в котором указать все детали о выполненных работах и оказанных услугах. Если есть необходимость указать и товары, то они также должны быть указаны в акте выполненных работ.

Важно отметить, что в УПД указываются только фактически выполненные работы и оказанные услуги. Если товары были переданы, но еще не установлены или не выполнены, они не могут быть указаны в УПД.

Таким образом, если выполнены и услуги, и работы, и есть товары, необходимо составить акт выполненных работ, в котором указать все выполненные работы и услуги, а также предоставленные товары.

Какие правила следует соблюдать при указании услуг и товаров в УПД

При составлении универсального передаточного документа (УПД) на основании счета-фактуры по КС 2 или КС 3 существует определенные правила, которые необходимо соблюдать при указании услуг и товаров.

1. Указывать все выполненные работы и оказанные услуги

При заполнении УПД важно указать все выполненные работы и оказанные услуги, за которые был выставлен счет-фактура. УПД должен содержать полную и точную информацию о предоставленных услугах и товарах, чтобы избежать возможных проблем или недоразумений.

2. Одновременно указывать товары и услуги

В УПД можно одновременно указывать как выполненные работы, так и оказанные услуги. Однако, следует быть внимательным и аккуратным при указании каждой позиции. Указывать товары и услуги по отдельности, если это логично и удобно для понимания.

Например, если компания оказывает ремонтные услуги и продает запчасти, то в УПД может быть указано как количество выполненных работ, так и количество проданных запчастей.

3. В УПД нужно указывать все выполняемые работы и товары

Если компания выполняет какой-либо вид работ, то все соответствующие товары, материалы или инструменты, необходимые для выполнения этих работ, также должны быть указаны в УПД. Необходимо учесть, что в отдельной услуге могут быть включены определенные товары или материалы.

Все услуги и товары, которые были использованы или использованы для выполнения работ, должны быть отражены в соответствующих разделах УПД.

Заполнять УПД в соответствии с указанными правилами позволит избежать возможных проблем при дальнейшей работе и учете финансовой деятельности компании.

Последствия неправильного оформления счета фактуры и акта выполненных работ

Неправильное оформление счета фактуры и акта выполненных работ может привести к серьезным последствиям для вашей организации.

Во-первых, неправильное указание товаров или работ в счете фактуре может привести к ошибкам в расчете налоговых обязательств. Так как в КС 2 и КС 3 разница в налоговых ставках, неверно указанные товары или работы могут создать проблемы при уплате налогов.

Во-вторых, неправильно оформленный счет фактуры или акт выполненных работ может создать сложности при взаимодействии с налоговыми органами. Если в счете фактуре указаны товары, а не работы, или наоборот, то может возникнуть необходимость проведения дополнительных проверок со стороны налоговых органов.

Кроме того, при неправильном оформлении счета фактуры и акта выполненных работ может возникнуть ситуация, когда товары и работы указаны одновременно. Это может вызвать затруднения при регистрации документов в управлении федеральной службы налоговой полиции.

Также важно отметить, что если есть акт выполненных работ, то в счете фактуре необходимо указывать только работы, а не товары. И наоборот, если в счете фактуре указаны только товары, то акт выполненных работ может быть необходим для подтверждения фактического оказания услуг.

В целом, неправильное оформление счета фактуры и акта выполненных работ может привести к нежелательным последствиям для вашей организации. Поэтому важно внимательно проверять и исправлять все ошибки в документах, чтобы избежать возникновения проблем с налоговыми органами.