При продаже доли в уставном капитале ООО возникает налоговый вопрос: какой налог будет взиматься с дохода, полученного от продажи? В данной статье мы рассмотрим основные аспекты налогообложения при продаже доли в ООО и узнаем о возможности получения вычета по НДФЛ.

Продажа доли в ООО является одной из самых распространенных операций на рынке недвижимости и акций. Возникает вполне логичный вопрос: будет ли облагаться налогом доход, полученный от продажи доли?

Согласно статье 3 НДФЛ физические лица обязаны уплатить налог на доходы, полученные от источников в России. В случае продажи доли в уставном капитале ООО такой доход также требует налогообложения согласно действующему законодательству.

Однако существуют особенности налогообложения при продаже доли в ООО. В некоторых случаях можно получить вычет по НДФЛ, что может повлиять на сумму налога, подлежащую уплате.

Налогообложение продажи доли в уставном капитале

При продаже доли в уставном капитале организации возникают определенные налоговые аспекты и особенности. Налоговый вычет при продаже доли в ООО предоставляется физическим лицам в соответствии с действующим законодательством Российской Федерации.

Основным налоговым видом при продаже доли в уставном капитале ООО является НДФЛ (налог на доходы физических лиц). В соответствии с действующим законодательством, ставка НДФЛ составляет 13% для нерезидентов и 15% для резидентов. Размер налоговой базы определяется как разница между суммой дохода от продажи доли и совершенными расходами на покупку и продажу доли.

Одной из особенностей налогообложения при продаже доли в ООО является то, что если доля была принадлежностью налогового резидента Российской Федерации менее 3 лет, то налоговый вычет не предоставляется. В случае, если доля принадлежала налоговому резиденту более 3 лет, то предусмотрена возможность получения налогового вычета.

Однако, стоит отметить, что при продаже доли в уставном капитале ООО, реализация этого права на налоговый вычет не всегда является простой задачей. Это связано с наличием ряда условий и ограничений, которые должны быть соблюдены для получения вычета.

Таким образом, налоговое обложение продажи доли в уставном капитале ООО включает в себя уплату НДФЛ по ставке 13% или 15% в зависимости от статуса налогоплательщика. При соблюдении определенных условий, физическое лицо может иметь право на налоговый вычет, что позволяет снизить налоговую нагрузку при продаже доли.

| Налог | Ставка |

|---|---|

| НДФЛ для нерезидентов | 13% |

| НДФЛ для резидентов | 15% |

Возможность получения налогового вычета при продаже доли в уставном капитале

В соответствии с налоговым законодательством, физическое лицо, продавшее долю в уставном капитале ООО, имеет право на получение налогового вычета. Данный вычет предоставляется в размере 3% от стоимости продажи доли.

Для того чтобы воспользоваться данным налоговым вычетом, необходимо учесть следующие особенности:

1. Условия получения

Чтобы получить налоговый вычет при продаже доли в уставном капитале ООО, физическое лицо должно предоставить соответствующие документы, подтверждающие факт продажи и стоимость доли.

2. Налогообложение

При продаже доли в ООО налогообложение осуществляется по ставке НДФЛ в размере 13%. Однако, с использованием налогового вычета в размере 3%, эта ставка может быть снижена до 10%.

Таким образом, при продаже доли в уставном капитале ООО есть возможность получить налоговый вычет в размере 3%. Этот вычет позволяет уменьшить налогооблагаемую базу и уплату НДФЛ. Однако, для его получения необходимо выполнять определенные условия и предоставить соответствующую документацию. В случае сомнений или вопросов рекомендуется обратиться за консультацией к налоговому специалисту.

Особенности налогового вычета при продаже доли в ООО

В России налогообложение физических лиц при продаже доли в уставном капитале ООО регулируется НДФЛ. При этом существуют определенные особенности и правила, которые необходимо учитывать.

1. Размер налогового вычета

При продаже доли в ООО сумма налогового вычета составляет 13% от дохода, полученного от продажи. Эта сумма удерживается из общей суммы дохода и перечисляется в бюджет.

2. Учет расходов

Важно отметить, что при определении дохода от продажи доли учитываются не только полученные средства, но и расходы, связанные с этой продажей. Расходы, подтвержденные документами, могут быть вычтены из дохода, уменьшая таким образом налогооблагаемую базу.

Например, если на продажу доли были затрачены средства на юридическое сопровождение сделки или оценку имущества, можно указать эти расходы при расчете налога на доход.

Однако не все расходы могут быть учтены. Для учета расходов требуется их подтверждение документальными материалами, такими как заключения экспертов, счета или договоры. Без надлежащего подтверждения расходы не могут быть учтены.

Исходя из этого, важно заранее собрать все необходимые документы, связанные с расходами, чтобы иметь возможность вычесть их при расчете налога.

Продажа доли в ООО и налоговый вычет

При продаже доли в ООО физическим лицом, ставка НДФЛ составляет 13%. Этот налог удерживается с продажи доли и выплачивается организацией, в пользу которой происходит продажа.

Однако, при продаже доли в ООО, физическому лицу может быть предоставлен налоговый вычет. Налоговый вычет в размере 3% от стоимости продажи доли может быть применен, если продажа осуществляется по уставному капиталу ООО.

Продажа доли в ООО по уставному капиталу означает, что доля продается в размере участия в капитале организации. Если это условие выполнено, физическому лицу будет применен налоговый вычет в размере 3% от стоимости продажи доли.

Таким образом, при продаже доли в ООО физическим лицом, необходимо учитывать налоговые аспекты, связанные с НДФЛ и налоговым вычетом. Особенно важно обратить внимание на возможность применения налогового вычета в случае продажи доли по уставному капиталу ООО.

НДФЛ при продаже доли в уставном капитале физическим лицом

Продажа доли в уставном капитале обычно осуществляется с целью получения выручки от продажи данного актива. Стоит отметить, что срок владения долей в уставном капитале оказывает влияние на ставку налога при продаже. Если доля владеться менее трех лет, то налоговая ставка составляет 13%. Если же доля владелась более трех лет, то ставка налога составляет 3%.

При продаже доли в ином случае, ставка налога на доходы физического лица соответствует общей ставке НДФЛ, которая составляет 13%. Однако при этом сумма дохода от продажи доли может быть уменьшена на сумму предъявляемого вычета по налогу на доходы физических лиц.

Следует отметить, что при продаже доли в уставном капитале ООО имеются особенности налогообложения для нерезидентов. Нерезиденты обязаны уплачивать налог на доходы полученные от источников в Российской Федерации.

Таким образом, продажа доли в уставном капитале ООО физическим лицом подразумевает возникновение налоговых обязательств, связанных с уплатой НДФЛ. Стоит помнить о различных ставках налога и возможности использования вычетов по налогу на доходы физических лиц, а также учесть особенности налогообложения для нерезидентов.

Налогообложение продажи доли в уставном капитале ООО

При продаже доли в уставном капитале общества с ограниченной ответственностью (ООО) налогообложение осуществляется согласно статье 3 Налогового кодекса РФ.

Согласно данной статье, налоговый вычет при продаже доли в уставном капитале ООО может быть предоставлен физическим лицам, резидентам РФ, при условии долгосрочного владения этой долей.

Продажа доли в уставном капитале ООО облагается налогом на доходы физических лиц (НДФЛ). Ставка данного налога составляет 13% для резидентов РФ и 30% для нерезидентов.

Особенности налогообложения продажи доли в уставном капитале ООО:

1. Налогообложение возникает только в случае фактического получения дохода при продаже доли.

2. Налоговая база определяется путем вычета из полученной суммы расходов, связанных с продажей доли (например, агентское вознаграждение, юридические услуги).

3. Физическое лицо может иметь право на налоговый вычет при продаже доли, если долгосрочное владение долей составило более 3 лет.

Важно отметить, что при продаже доли в уставном капитале ООО физическим лицам рекомендуется проконсультироваться с налоговым экспертом для оптимизации налогообложения и выполнения требований Налогового кодекса РФ.

Особенности налогообложения при продаже доли в ООО

Продажа доли в уставном капитале организации обычно влечет за собой налогообложение. Физическое лицо, осуществляющее продажу доли, должно учесть налоговые аспекты и правила, чтобы избежать непредвиденных финансовых потерь.

Одним из основных налогов, который обычно уплачивается при продаже доли, является НДФЛ (налог на доходы физических лиц). В зависимости от срока владения продаваемой долей, сумма НДФЛ может различаться. Если доля владеется менее 3 лет, то налоговая ставка составит 13%. При владении долей более 3 лет, налоговая ставка снижается до 0%.

Однако налогообложение при продаже доли в ООО может иметь и другие особенности. Например, при получении вычетов по НДФЛ. Физическое лицо, продавшие долю в ООО, имеет право на вычет, если в течение последних 3 лет не продавало другие доли в организации и общая сумма дохода не превышает определенного уровня.

Преимущества учета налогов при продаже доли в ООО

Осуществляя продажу доли в ООО, физическое лицо может воспользоваться различными налоговыми льготами и учетом расходов. Например, возможно учесть расходы на рекламу, адвокатские услуги и другие непосредственно связанные с продажей доли затраты. Это позволяет снизить общую сумму дохода и, как следствие, уменьшить сумму НДФЛ.

Продажа доли в ООО: налоговые последствия

НДФЛ (налог на доходы физических лиц) является налоговым платежом, который взимается с доходов физических лиц. В случае продажи доли в ООО он также применяется.

Устaвном капитале организации долевое участие представляет собой долю в праве собственности на имущество организации и может быть продано третьему лицу.

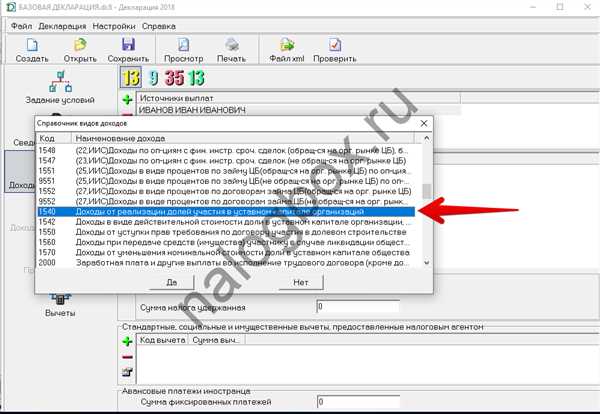

При продаже доли в ООО налогообложение осуществляется в соответствии с законодательством РФ. Согласно статье 3 ФЗ О статусе депутата Госдумы Федерального Собрания Российской Федерации (ФЗ-83), доходы от реализации доли в ООО (ООО) подлежат обложению НДФЛ по ставке 3% при условии соблюдения определенных условий.

В случае продажи доли в ООО физическому лицу предоставляется право на вычет НДФЛ. Вычет предлагается в размере фактически уплаченного налога от дохода, полученного от продажи доли в ООО.

Таким образом, при продаже доли в ООО необходимо учитывать налоговые аспекты и особенности налогообложения, включая уплату НДФЛ и возможность получения вычета по данному налогу.

НДФЛ при продаже доли в ООО: 3 важных аспекта

1. Налогообложение физического лица

При продаже доли в ООО, физическое лицо обязано уплатить НДФЛ (налог на доходы физических лиц) с полученной суммы. Размер налога составляет 13% от стоимости продажи доли. Важно помнить, что освобождение от уплаты НДФЛ возможно при соблюдении определенных условий, например, при наличии права использования льгот на основании соответствующего договора.

2. Вычеты при продаже доли в ООО

При продаже доли в ООО есть возможность применить вычеты в размере фактически понесенных расходов на приобретение или создание имущества, которое реализуется при продаже доли. Это позволяет снизить общую сумму налога, подлежащего уплате.

3. Особенности налогового оформления

Особенности налогового оформления при продаже доли в ООО включают выполнение ряда обязательных действий. В частности, необходимо произвести расчет и уплату НДФЛ в установленные сроки, а также предоставить документы, подтверждающие сумму продажи и осуществление операции. Также важно знать, что при продаже доли в ООО, обязательным является наличие нотариального договора, который является основанием для совершения сделки.

Учитывая эти важные аспекты, продажа доли в ООО требует правильного налогового планирования, чтобы избежать нарушений законодательства и минимизировать налоговые риски.

Налоговые аспекты продажи доли в уставном капитале

Налоговые аспекты продажи доли в уставном капитале ООО имеют особое значение в налогообложении физического лица. При продаже доли в ООО с продажи налогового вычета по НДФЛ на доходы полученные от этой продажи можно не ожидать.

Однако есть 3 исключения, позволяющие облегчить налоговую нагрузку при продаже доли в уставном капитале ООО:

1. Продажа доли после 3-х лет владения

Если физическое лицо владело долей в уставном капитале ООО более 3-х лет, то ставка налога по НДФЛ при продаже этой доли уменьшается. Вместо обычной ставки налога в размере 13% приходится уплачивать налог по ставке 0%. Такая налоговая льгота является существенным преимуществом при продаже доли, так как позволяет значительно снизить налоговые обязательства.

2. Освобождение от налога на доходы физических лиц

Другим исключением при продаже доли в уставном капитале ООО является освобождение от налога на доходы физических лиц, если физическое лицо является налоговым резидентом некоторых государств с особым налогообложением. В этом случае, при условии соблюдения некоторых требований, продажа доли может быть освобождена от налогообложения.

3. Продажа доли за символическую цену

Третье исключение при продаже доли в уставном капитале ООО заключается в возможности продажи доли по символической цене. В таком случае налогообложение продажи может быть значительно снижено или даже полностью отменено.

Таким образом, при продаже доли в уставном капитале ООО необходимо учитывать различные налоговые аспекты. Использование вышеперечисленных исключений может существенно снизить налоговую нагрузку, что является важным фактором для физического лица при продаже своей доли в ООО.

Особенности налогообложения физическим лицом при продаже доли в ООО

Налоговый кодекс Российской Федерации предусматривает, что физическое лицо, получившее доход от продажи доли в ООО, обязано уплатить 13% суммы полученных денежных средств по операции. Размер налога рассчитывается от разницы между стоимостью продажи доли и его первоначальной стоимостью.

При определении первоначальной стоимости доли в ООО учитываются такие факторы, как приобретение доли, расходы, связанные с ее приобретением, и другие расходы, понесенные владельцем доли до продажи. Таким образом, налоговая база для расчета НДФЛ определяется исходя из реального дохода, полученного от продажи доли в ООО.

Установленные особенности налогообложения:

1. Уплата НДФЛ по операциям с долей в ООО производится самостоятельно физическим лицом до 15 числа месяца, следующего за месяцем получения дохода.

2. Физические лица вправе применять налоговые вычеты, предусмотренные законодательством. Например, налоговый вычет можно получить при продаже жилой недвижимости, если сумма полученного дохода будет использована на покупку или строительство нового жилья.

3. В случае, если физическое лицо продает долю в ООО после истечения трех лет со дня приобретения, то он освобождается от уплаты НДФЛ. Это правило действует при условии, что это единственная доля, которую физическое лицо имело в уставном капитале данного ООО. Если же доля была получена меньше чем за три года до ее продажи, то налоговая ставка составляет 30%.

Таким образом, налогообложение физического лица при продаже доли в ООО имеет свои особенности, которые следует учитывать при осуществлении такой операции. Чтобы избежать ошибок и неправильного расчета НДФЛ, рекомендуется обратиться к специалистам в области налогового консультирования.