Основные средства – это материальные активы, используемые предприятием для осуществления своей деятельности. Однако, если актив полностью самортизирован, то как его учесть в бухгалтерии?

При списании самортизированного основного средства нужно сделать специальную проводку. Сумма списания основного средства должна быть равна его балансовой стоимости на момент списания.

Амортизация самортизированных основных средств продолжает использоваться в учете. Однако, в бухгалтерии осуществляется запись о полной амортизации – основные средства фиксируются как самортизированы и более не указываются в бухгалтерии.

Учет самортизированных основных средств требует внимательности и соблюдения всех бухгалтерских норм и правил. Необходимо иметь четкое представление о разнице между самортизацией и списанием. При неправильном учете самортизированных активов можно допустить серьезные ошибки, которые повлияют на финансовые показатели предприятия

Самортизационные расходы и бухгалтерия

| Счет | Корреспондирующий счет | Сумма | Описание |

|---|---|---|---|

| АМОР | ОС | XXX | Списание самортизированного основного средства |

| ОС | АМОР | XXX | Амортизационное начисление на основное средство |

Если же самортизированное основное средство продолжает использоваться, его стоимость должна оставаться в бухгалтерском учете, и проводка будет отражать амортизационное начисление в соответствующем периоде.

Продажа самортизированного основного средства также требует проведения специальной проводки, которая отражает его отчуждение и изменение состава активов предприятия.

Полностью самортизированные основные средства: как их учитывать

Как учитывать полностью самортизированные основные средства? Сначала необходимо провести продажу таких средств. Если они были проданы, проводится специальная проводка для учета этой операции. В проводке указывается сумма продажи, а также указывается, что данная сумма составляет доход организации. При этом сумма, по которой были приобретены и самортизированы основные средства, списывается со счетов.

Если же полностью самортизированные основные средства не были проданы, проводятся аналогичные проводки, но без учета дохода от продажи. В этом случае сумма, по которой они были приобретены, просто списывается со счетов организации.

Важно отметить, что полностью самортизированные основные средства все равно не утрачивают своего значения. Это все еще активы организации, но их стоимость уже полностью покрыта. Они могут быть использованы для других целей или проданы по более низкой цене, чем были приобретены.

Учет полностью самортизированных основных средств требует проведения специальных проводок при их продаже или выведении из эксплуатации. При продаже проводится проводка с указанием суммы продажи и учетом дохода организации. Если средства не были проданы, учитывается только списание счетов без учета дохода. Полностью самортизированные основные средства все равно могут иметь ценность и использоваться или продаваться по более низкой цене.

Необходимо следить за сроками самортнзации основных средств и своевременно проводить учет их состояния. Это позволит более эффективно использовать активы организации и минимизировать убытки при их продаже.

Списание амортизации: проводка и отражение в бухгалтерии

При использовании самортизированных основных средств неминуемо возникает вопрос об отражении амортизации в бухгалтерии. Если основные средства полностью самортизированы и больше не используются, их нужно списать.

Для проведения списания амортизации основного средства необходимо выполнить соответствующую проводку. При списании амортизации нужно учесть, что основное средство полностью самортизировано и не будет использоваться в будущем.

Проводка списания амортизации основного средства выглядит следующим образом:

Дебет счет Амортизация основных средств

Кредит счет Основные средства

Таким образом, амортизация, которая была начислена по основному средству, полностью списывается с этого счета. При этом счет основных средств уменьшается на сумму списываемой амортизации.

Отражение списания амортизации в бухгалтерии позволяет поддерживать актуальность бухгалтерских записей и отслеживать изменения стоимости и состояния основных средств. При продаже или утилизации самортизированных основных средств также необходимо учесть списание амортизации и отразить его в соответствующих проводках.

Продажа самортизированного основного средства: бухгалтерский учет

Когда основные средства полностью самортизированы, амортизация прекращается. Однако, если они продолжают использоваться, их продажа должна быть отражена в бухгалтерском учете.

Проводка по продаже самортизированного основного средства выглядит следующим образом:

| Счет | Дебет | Кредит |

|---|---|---|

| ОС (самортизировано) | — | сумма продажи |

| Расходы амортизации | сумма амортизации | — |

| Денежные средства (или счет, на который поступили деньги от продажи) | сумма продажи | — |

Таким образом, при продаже полностью самортизированного основного средства, амортизация списывается, а сумма продажи отражается на счете Денежные средства или на счете, на который поступили деньги от продажи.

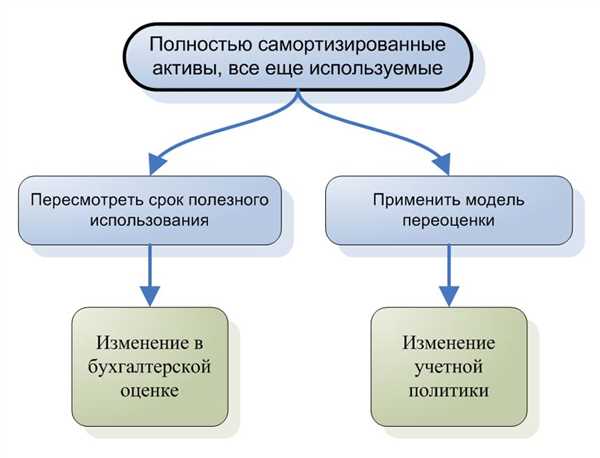

Основные средства, которые уже полностью самортизированы, но продолжают использоваться: что делать?

Когда основные средства полностью самортизированы, проводка по амортизации этих средств более не требуется. Ведь сумма, выделенная на их приобретение, уже была полностью списана.

Однако, даже если основные средства были полностью самортизированы, они все равно продолжают использоваться в бизнес-процессах. В таком случае необходимо производить учет дальнейшего использования этих средств и учитывать их стоимость для оценки финансового состояния предприятия.

Если основное средство полностью самортизировано и оно все еще используется, то его стоимость необходимо учесть в отчетности. Для этого можно использовать специальные формы отчетности, где указывается, что основное средство, хотя и полностью самортизировано, продолжает использоваться.

Таким образом, основное средство, которое полностью самортизировано, но продолжает использоваться, не требует проведения дополнительной амортизации. Однако его стоимость должна быть учтена и отражена в отчетности, чтобы предоставить полную картину о финансовом состоянии предприятия.

Самортизация в бухгалтерии: понятие и применение

Основные средства — это материальные объекты, которые используются предприятием для его основной деятельности. Когда такие средства предназначены для постоянного использования, их стоимость пропорционально уменьшается по мере их износа и старения.

Амортизация в бухгалтерии

Амортизация — это процесс учета износа и старения основных средств в бухгалтерии. Она позволяет предприятию распределить стоимость средств по периодам их использования. Амортизация может проводиться различными способами, включая прямолинейную амортизацию, ускоренную амортизацию и дегрессивную амортизацию.

Продажа или списание самортизированных основных средств также требует проведения соответствующей бухгалтерской проводки. Если средство полностью самортизировано, его стоимость списывается в полном объеме. Если же средство еще не полностью самортизировано, стоимость списывается пропорционально сумме самортизации.

Применение самортизации

Самортизация основных средств используется для учета износа и старения этих средств, а также для определения их влияния на финансовые показатели предприятия. Она позволяет правильно учесть фактическую стоимость использования средств и обновить учетные записи о них.

Кроме того, самортизация помогает предприятию понять, когда необходимо проводить замену или обновление основных средств. Если средство было полностью самортизировано, возможно, оно уже неэффективно и требует замены.

В итоге, самортизация является важным инструментом в бухгалтерии предприятия. Она позволяет правильно учесть износ и старение основных средств, а также принимать обоснованные решения по их замене и использованию.

Самортизация основных средств: методы и примеры

Прямолинейный метод проводки

Прямолинейный метод самортизации основных средств используется для равномерного распределения стоимости актива на протяжении его срока службы. В этом случае стоимость актива подразделяется на количество лет его службы, и каждый год производится равная платежная проводка.

Например, предположим, что компания приобрела оборудование стоимостью 100 000 рублей с ожидаемым сроком службы 10 лет. Применяя прямолинейный метод, проводка на начало года будет равна 10 000 рублей (100 000 рублей / 10 лет).

Ускоренный метод проводки

Ускоренный метод самортизации основных средств предусматривает большие амортизационные платежи в начале срока службы и меньшие платежи в последующие годы. Этот метод чаще всего применяется в отношении техники, которая быстро устаревает или утрачивает свою стоимость.

Например, компания приобрела компьютерное оборудование стоимостью 50 000 рублей с ожидаемым сроком службы 5 лет. Применяя ускоренный метод, проводка на начало года может составлять 20 000 рублей в первый год, 12 000 рублей во второй год, 8 000 рублей в третий год, и т.д.

Однако, необходимо помнить, что ни один метод самортизации не может полностью покрыть стоимость приобретения активов, если их рыночная стоимость снижается или они полностью списаны. В этих случаях активы будут продолжать использоваться, но платежи по самортизированным основным средствам прекратятся.

Продажа самортизированных основных средств также должна быть учтена в бухгалтерии. Если актив продается за сумму, меньшую чем его балансовая стоимость, разница будет списана на убыток.

Самортизация основных средств в налоговом учете

Если основное средство было полностью самортизировано, но продолжает использоваться организацией, оно не списывается из бухгалтерии. Вместо этого, создается отдельный счет Самортизированные основные средства, на который производится запись о стоимости основного средства после его полной самортизации.

Самортизированные основные средства могут быть использованы в качестве обеспечения при получении кредита или покрытия убытков от продажи других активов. Кроме того, если они не могут быть проданы, можно использовать их для выполнения других задач организации.

Если самортизированные основные средства все-таки будут проданы, их стоимость списывается с соответствующего счета. При этом создается специальная проводка, которая отражает доход от продажи самортизированных основных средств.

Таким образом, самортизированные основные средства продолжают использоваться после полной самортизации и являются важным активом организации. Правильное учетное отражение и проведение соответствующих проводок позволяют корректно отобразить финансовое состояние и результаты деятельности организации.

Основные средства, которые были самортизированы, но не списываются: возможные варианты

Когда основные средства полностью самортизированы, то есть их стоимость уже полностью покрыта амортизацией, возникает вопрос, что делать с этими средствами. Если они по-прежнему используются в деятельности предприятия, то их можно продолжать использовать без проведения списания.

Однако, возможны ситуации, когда самортизированное основное средство больше не нужно и его планируется продать. В этом случае проводится специальная проводка, отражающая продажу этого средства.

Если самортизированное основное средство было продано, то стоимость продажи за вычетом уже списанной амортизации относится на счет доходов предприятия. При этом, если стоимость продажи превышает остаточную стоимость самортизированного средства, то разница также относится на счет доходов.

В случае, если самортизированное основное средство не продается, но больше не используется в деятельности предприятия, его стоимость может быть выведена из баланса путем списания. При этом, если стоимость самортизированного средства не списана полностью, то остаток также относится на счет доходов предприятия.

Важно помнить, что каждая ситуация требует отдельного анализа и определения правильного варианта проведения операции с самортизированными основными средствами. При этом необходимо учитывать положения законодательства и учетные правила, чтобы провести все операции правильно и точно отразить их в бухгалтерии предприятия.

Долгосрочные активы, полностью самортизированные: особенности учета

При учете долгосрочных активов, полностью самортизированных, возникает необходимость учесть их фактическую стоимость и факт их полной амортизации. Такие активы могут быть проданы или продолжают использоваться в организации после полного списания.

Продажа полностью самортизированных основных средств

Если актив полностью самортизирован, но он все еще функционирует и может быть продан, его продажа должна быть отражена в учете организации. Для этого нужно создать проводку, отражающую факт продажи актива и получение денежных средств от его реализации.

Продолжение использования полностью самортизированных основных средств

В случае, если актив продолжает использоваться в организации после полного списания (самортизированного состояния), его стоимость должна быть оставлена в учете. Это объясняется тем, что актив может продолжать приносить пользу и отыгрывать свою стоимость, несмотря на то, что он полностью самортизирован.

Для отражения оставшейся стоимости актива необходимо создать соответствующую проводку, которая будет учитывать факт его полного списания и оставшуюся стоимость актива. Таким образом, организация будет иметь возможность продолжать использовать актив, а его стоимость будет соответствующим образом учтена в бухгалтерии.

При этом, если актив все-таки будет списан после полного его самортизирования, то проводки по списанию основных средств будут проведены в соответствии с установленными требованиями и правилами учета основных средств.

Важно отметить, что необходимо вести детальную документацию по причине возникновения необходимости в продаже или продолжении использования полностью самортизированных основных средств. Это поможет обеспечить прозрачность и точность учетных данных организации.