НДС (налог на добавленную стоимость) – это один из важнейших налоговых показателей для юридических и физических лиц. Конечно же, каждый предприниматель имеет основные представления о том, как работает НДС – налог, который взимается с продуктов и услуг в данной стране. Однако в данной статье мы бы хотели рассмотреть более узкую тему – НДС по представительским расходам.

Представительские расходы – это те затраты, которые компания или предприниматель понесли в целях поддержания деловых контактов, проведения переговоров, участия в конференциях или выставках и так далее. Издержки в этой сфере включают расходы на бизнес-ланчи, организацию деловых вечеров или корпоративных мероприятий, подарки деловым партнерам и сотрудникам, аренду конференц-залов и многое другое.

Когда дело доходит до НДС, представительские расходы являются одним из наиболее сложных и запутанных моментов. Налогообложение этих расходов зависит от ряда факторов, включая характер расходов и их связь с основной деятельностью предпринимателя. В данной статье мы попытаемся разобраться в существующих правилах и выяснить, что нужно знать о НДС по представительским расходам.

Что такое НДС?

НДС является косвенным налогом, то есть он взимается с каждым этапом производства и продажи товаров или услуг, начиная с их создания и заканчивая продажей конечному потребителю. В отличие от прямых налогов, которые платятся непосредственно гражданами или организациями, НДС включается в стоимость товаров и услуг и уплачивается производителями или продавцами.

Процентная ставка НДС может варьироваться в разных странах и для разных товаров или услуг. В России, например, на общем режиме ставка НДС составляет 20%, но существуют и льготные ставки для отдельных товаров или услуг.

Обязанность уплаты НДС возлагается на предпринимателей, зарегистрированных как плательщики НДС, которые также имеют право на вычет НДС, уплаченного при покупке товаров или услуг для своей деятельности.

НДС является важным источником доходов для государства и используется для финансирования различных общественных программ и услуг. Для предпринимателей понимание основных принципов и правил взимания НДС является необходимым для эффективного ведения бизнеса и соблюдения законодательства.

Определение и сущность налога

Сущность налога заключается в его обязательном и непроизвольном характере для налогоплательщиков. Они обязаны соблюдать законодательство и своевременно уплачивать налоги в установленном порядке.

В России налоги классифицируются на разные виды в зависимости от их основных целей и объектов налогообложения. Один из таких видов налога – НДС (налог на добавленную стоимость), который взимается с продажи товаров и услуг. НДС является косвенным налогом, так как он включается в стоимость товара или услуги и уплачивается покупателем при его приобретении.

| Вид налога | Сущность |

|---|---|

| НДС | Косвенный налог, взимается с продажи товаров и услуг. |

| Подоходный налог | Прямой налог на личный доход физических лиц. |

| Налог на прибыль | Прямой налог на прибыль предприятий и организаций. |

| Налог на имущество | Прямой налог на имущество физических и юридических лиц. |

Выбор и применение налоговых ставок и особенностей налогообложения регулируются налоговым законодательством каждой страны. Они могут изменяться в зависимости от социально-экономической ситуации и задач государства.

Как рассчитывается НДС?

1. Расчет НДС с продажи товаров и услуг

Для расчета суммы НДС с продажи товаров и услуг необходимо умножить стоимость товаров или услуг на ставку НДС и разделить полученное значение на 100 плюс ставку НДС.

Пример:

Стоимость товаров или услуг: 10 000 рублей

Ставка НДС: 20%

Расчет НДС: 10 000 * 20 / (100 + 20) = 1 666,67 рублей

2. Расчет НДС с импорта товаров

При импорте товаров ставка НДС рассчитывается также, как и при продаже товаров. Разница заключается в том, что плательщик НДС оплачивает его самостоятельно в момент таможенного оформления товаров.

Пример:

Стоимость импортированных товаров: 50 000 рублей

Ставка НДС: 20%

Расчет НДС: 50 000 * 20 / (100 + 20) = 8 333,33 рублей

Обратите внимание, что при импорте товаров может также взиматься таможенная пошлина.

Важно:

Ставка НДС может быть различной и зависит от вида товаров или услуг. При расчете НДС следует учитывать актуальные изменения законодательства.

Когда нужно уплачивать НДС?

Уплата НДС возникает в момент совершения оборотных операций по представительским расходам. В соответствии с законодательством, НДС подлежит уплате в течение месячного налогового периода, который определяется как календарный месяц.

Основные события, после которых возникает обязанность уплатить НДС по представительским расходам, включают:

- Оплата услуги, оказанной представителем;

- Приобретение товаров или услуг, используемых в представительских целях;

- Проведение представительских мероприятий, таких как конференции, семинары и деловые встречи;

- Оплата командировочных расходов представителя, включая проживание, питание и транспортные расходы.

Сумма НДС, подлежащая уплате, рассчитывается путем применения общей ставки НДС (например, 20%) к стоимости представительских расходов. Уплаченный НДС может быть включен в состав затрат, учитываемых для целей налогообложения прибыли.

Возможность уменьшить сумму НДС

Возможность уменьшить сумму НДС при представительских расходах регламентируется законодательством и требует соблюдения определенных условий. Существуют несколько способов для снижения суммы НДС, которые могут быть применены в различных ситуациях.

1. Расчет НДС по упрощенной системе

Если ваша организация является плательщиком НДС по упрощенной системе, то вы можете воспользоваться этой возможностью для уменьшения суммы НДС.

При расчете НДС по упрощенной системе, сумма НДС начисляется только по фактически полученной прибыли, а не по всей сумме дохода. Это позволяет уменьшить общую сумму НДС, подлежащую к уплате.

2. Использование особых систем налогообложения

Некоторые специализированные виды деятельности могут позволять использовать особые системы налогообложения, которые позволяют уменьшить сумму НДС.

Например, при осуществлении сельскохозяйственной деятельности, в зависимости от ваших возможностей, вы можете применять единую сельскохозяйственную налоговую ставку или уплату на использование земельного участка. В таком случае, сумма НДС будет рассчитываться по особым правилам и может быть значительно снижена.

3. Компенсация НДС по системе НДС-ОСС

В случае, если ваша организация осуществляет деятельность, связанную с экспортом товаров или услуг, вы можете воспользоваться системой компенсации НДС по особой процедуре НДС-ОСС.

Эта система позволяет получить компенсацию уплаченного НДС при экспорте и тем самым снизить общую сумму НДС. Для этого необходимо представить соответствующую документацию и выполнить определенные требования, установленные налоговым законодательством.

| Способ | Описание |

|---|---|

| Расчет НДС по упрощенной системе | Сумма НДС начисляется только по фактически полученной прибыли |

| Использование особых систем налогообложения | Некоторые виды деятельности позволяют применять особые системы налогообложения |

| Компенсация НДС по системе НДС-ОСС | Возможность получить компенсацию уплаченного НДС при экспорте |

Важно помнить, что каждый случай требует отдельного рассмотрения и соблюдения всех необходимых условий, установленных законодательством. Поэтому перед применением любого способа уменьшения суммы НДС, рекомендуется проконсультироваться с квалифицированным специалистом в области налогообложения.

Какие расходы считаются представительскими?

Расходы, которые могут быть отнесены к представительским, зависят от конкретных обстоятельств и видов деятельности организации. Однако существует ряд типичных расходов, которые часто считаются представительскими:

1. Расходы на общепит и развлечения

Это включает стоимость обедов, ужинов и напитков, которые были приобретены во время организации встреч с посетителями или деловыми партнерами. Также в сюда входят расходы на посещение ресторанов, банкетов или развлекательных мероприятий с целью представительства компании. Важно отметить, что эти расходы должны быть умеренными и отвечать целям деловых встреч.

2. Расходы на подарки и внешний вид

К представительским расходам также можно отнести затраты на закупку корпоративных подарков или сувениров для партнеров, клиентов и сотрудников. Это могут быть расходы на праздничные корзины, сувениры с символикой компании или важных событий. Кроме того, представительскими расходами также считаются расходы на поддержание аккуратного и профессионального внешнего вида, включая оплату услуг парикмахера, стилиста, косметические процедуры и т.п.

3. Расходы на путешествия и гостиницы

Если ваша деятельность связана с проведением командировок или деловых поездок, то расходы на перелеты, проживание в гостиницах, транспортные услуги и даже международные путешествия могут быть отнесены к представительским. Однако для признания этих расходов предъявляются определенные требования, включая необходимость представления документов, подтверждающих цель и условия командировки.

Важно отметить, что каждая организация самостоятельно определяет, какие расходы могут быть признаны представительскими, исходя из своих целей и политики компании. Поэтому перед началом представительских расходов необходимо изучить и удостовериться в согласованности этих расходов с внутренними правилами и требованиями организации.

Все представительские расходы организации могут быть учтены при подаче декларации о налогообложении, что позволяет получить вычеты НДС, уменьшить налоговую базу и снизить налоговую нагрузку на предприятие.

| Виды представительских расходов | Примеры |

|---|---|

| Общепит и развлечения | Походы в рестораны, организация банкетов, закупка продуктов для приемов |

| Подарки и внешний вид | Покупка корпоративных подарков, услуги парикмахера и стилиста |

| Путешествия и гостиницы | Перелеты, проживание в гостиницах во время командировок |

Какой НДС уплачивать по представительским расходам?

Представительские расходы — это расходы, понесенные предприятием для предоставления представителям или клиентам благ и услуг. Такие расходы могут включать в себя обеды, питание, проживание, развлечения и т. д., связанные с проведением представительских мероприятий.

В соответствии с законодательством РФ, НДС, уплачиваемый по представительским расходам, зависит от следующих факторов:

- Статус получателя услуги. Если получатель услуги является налогоплательщиком НДС, то такая услуга считается облагаемой НДС. В этом случае, услугодатель должен будет уплатить НДС по ставке 20%.

- Вид предоставляемой услуги. В зависимости от вида предоставляемой услуги (например, обеды, развлечения) может применяться разная ставка НДС. Например, для услуг общественного питания применяется ставка НДС 10%. Для других услуг может применяться ставка НДС 20%.

Важно отметить, что в некоторых случаях НДС по представительским расходам может быть частично или полностью не вычетным расходом и не компенсируется организацией.

Для корректного расчета и уплаты НДС по представительским расходам рекомендуется обратиться к специалистам по бухгалтерии или налоговому праву, чтобы быть уверенным в правильности выполнения всех требований законодательства.

Как оформить представительские расходы по НДС?

Шаг 1: Сбор и оформление документов

Первый и самый важный шаг — это сбор и правильное оформление документов. Для оформления представительских расходов по НДС вам потребуется следующая документация:

- Договор на предоставление услуг — в этом договоре должны быть четко описаны услуги, стоимость и сроки их оказания.

- Счет-фактура — это документ, который выставляется поставщиком услуг и содержит информацию о стоимости услуги, НДС и другую необходимую информацию.

- Акт выполненных работ — в акте должна быть указана информация о выполненных работах или оказанных услугах.

- Платежное поручение — это документ, подтверждающий перечисление денежных средств за оказанные услуги.

Шаг 2: Учет представительских расходов

После оформления документов необходимо учесть представительские расходы в бухгалтерии. Для этого потребуется создать отдельную статью доходов и расходов, в которую будут включены все представительские расходы, а также соответствующий НДС.

Важно правильно классифицировать представительские расходы и отразить их в бухгалтерской отчетности. Если у вас возникают сложности с учетом представительских расходов, рекомендуется обратиться к специалисту в области бухгалтерии или консультанту по НДС.

Шаг 3: Предоставление документов налоговой инспекции

После учета представительских расходов в бухгалтерии, необходимо предоставить все документы налоговой инспекции при проведении налоговой проверки. В случае, если у вас возникли вопросы или проблемы с налоговой инспекцией, рекомендуется обратиться к юристу или налоговому консультанту.

Помните, что правильное оформление представительских расходов по НДС позволяет избежать проблем и снизить налоговую нагрузку для вашего бизнеса. Будьте внимательны при оформлении документации и своевременно обращайтесь за консультацией к специалистам, чтобы избежать ошибок и дополнительных расходов.

Нормативные акты, регулирующие представительские расходы

- Гражданский кодекс РФ. В нем определены общие правила о заключении и исполнении договоров, а также обязательствах сторон.

- Налоговый кодекс РФ. В этом документе содержатся все правила и нормы, касающиеся налогообложения, в том числе и НДС.

- Постановление Правительства РФ от 25.12.2018 № 1669 «Об утверждении Порядка представления налоговыми агентами, а также налогоплательщиками, являющимися иностранными организациями, налоговых деклараций по налогам, удерживаемым в Российской Федерации налоговыми агентами в отношении их доходов». В нем содержатся правила представления налоговой декларации по НДС при осуществлении представительских расходов.

Эти правовые акты определяют юридическую основу для осуществления представительских расходов и их учета, а также определяют порядок уплаты НДС.

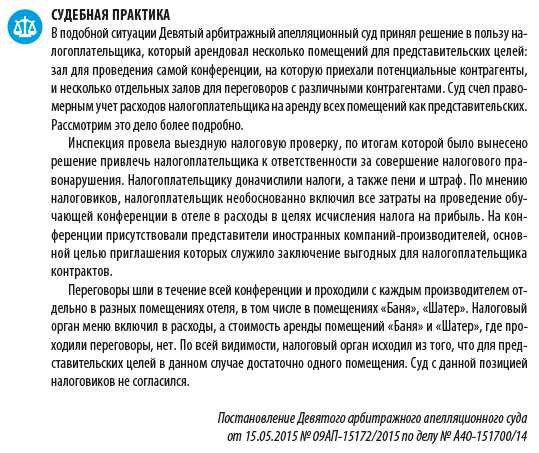

Как проверяют представительские расходы налоговые органы?

Налоговые органы проводят детальную проверку представительских расходов, чтобы обеспечить соблюдение правил и предотвратить возможные злоупотребления.

В процессе проверки налоговики обращают внимание на следующие моменты:

- Достоверность документов: налоговые органы требуют предоставление всех необходимых документов, подтверждающих характер и объем представительских расходов. Это могут быть договоры, акты выполненных работ, счета и прочие документы.

- Обоснованность расходов: налоговые органы изучают цель и необходимость совершения представительских расходов. Расходы должны быть обоснованы и соответствовать бизнес-интересам компании.

- Соблюдение правил: налоговые органы проверяют соблюдение всех требований, установленных законодательством по оформлению представительских расходов. Ошибки в оформлении могут привести к отказу в возмещении НДС.

- Адекватность стоимости: важным моментом при проверке представительских расходов является адекватность стоимости оказанных услуг или приобретенных товаров. Если стоимость значительно превышает рыночные цены, это может вызвать подозрения налоговых органов.

- Соответствие документов реальным операциям: налоговики анализируют соответствие документов о представительских расходах реальным операциям компании. В случае выявления фиктивных документов или недостоверных сведений, налоговые органы могут применить штрафы и санкции.

Критерии проверки представительских расходов могут различаться в зависимости от страны и законодательства, поэтому рекомендуется обратиться за консультацией к специалистам, чтобы избежать возможных нарушений и проблем при проведении налоговой проверки.

Как избежать проблем с представительскими расходами?

Представительские расходы могут быть предметом внимания налоговых органов, поэтому важно знать, как избежать проблем при их учете.

1. Уточните требования законодательства

Перед тем, как проводить представительские расходы, необходимо изучить требования законодательства в отношении их учета и налогообложения. Убедитесь, что понимаете, какие расходы можно признать представительскими и какие условия необходимо выполнить для их учета.

2. Ведите документацию

Чтобы избежать проблем с налоговыми органами, важно вести подробную документацию о представительских расходах. Включайте в нее чеки, счета, договоры и другие документы, подтверждающие проведение расходов и их связь с представительской деятельностью. Такая документация будет полезна в случае проверки со стороны налоговых органов.

Кроме того, рекомендуется проводить представительские расходы с использованием банковских карт или платежных систем. Это поможет вести более точный учет расходов и обеспечит дополнительные доказательства.

3. Соблюдайте условия учета

Представительские расходы обычно требуют соблюдения определенных условий для их учета. Например, могут быть ограничения по сумме расходов или необходимость предоставления отчета о проведенных мероприятиях. Проверьте требования и убедитесь, что вы их следуете. Это поможет избежать проблем при проверке налоговыми органами.

Важно! Если у вас возникли сомнения или вопросы по поводу учета представительских расходов, рекомендуется обратиться к юристу или налоговому консультанту для получения профессиональной помощи. Это поможет избежать проблем и ошибок в учете.