Банковская гарантия – один из важных инструментов в бизнес-сфере. Она представляет собой обязательство, взятое банком (гарантом) перед кредитором или принципалом (лицом, которое обращается в банк с просьбой предоставить гарантию), исполнить определенное требование по первому требованию. Гарантия в данном случае является залогом выполнения обязательств по договору.

Однако, не каждый может быть участником банковской гарантии. Такой статус присваивается исключительно банку, который выступает в роли гаранта. Это связано с отношениями между банком, принципалом и кредитором.

Банк, как гарант, обязуется исполнить требования кредитора по первому требованию в случае, если принципал не выполнил свои обязательства перед кредитором. При этом, гарант не является участником банковской гарантии в юридическом смысле. Вместо этого, он выступает в качестве посредника между принципалом и кредитором, обеспечивая выполнение требований по договору.

Кроме того, банк, как ретентор, имеет право на отзыв или раскрытие банковской гарантии, поскольку он обладает необходимыми полномочиями и информацией о статусе принципала и исполнении им своих обязательств.

Не участник банковской гарантии

В такой ситуации, банк, выступающий в качестве гаранта, не имеет требований к такому лицу и не обязан выполнять его требования. Вместо этого, банк будет выполнять требования принципала по условиям банковской гарантии.

Принципал – это лицо, которое обратилось в банк с заявкой на получение банковской гарантии. Оно является заказчиком этой гарантии и требует ее от банка для выполнения определенных обязательств перед кредитором. Банк, в таком случае, становится гарантом и обязуется выполнять обязательства принципала по условиям гарантии.

Банковская гарантия – это обязательство банка перед кредитором принципала по определенным условиям. Кредитор, будучи бенефициаром в такой гарантии, может обратиться к банку и потребовать выполнения обязательств по этой гарантии. Банк, в свою очередь, обязуется удовлетворить требования кредитора в пределах гарантии при наличии соответствующих условий.

Практика отзыва банковской гарантии предусматривает случаи, когда гарант может отказаться от исполнения своих обязательств перед бенефициаром по гарантии. При этом, судебная практика обязывает гаранта раскрыть участников и условия банковской гарантии только в случае, если это является требованием суда.

Таким образом, не участник банковской гарантии не является ни принципалом, ни бенефициаром, но может быть ретентором, то есть лицом, которое будет исполнять определенные обязательства перед банком в рамках этой гарантии.

Ответственность не участника

Именуется лицо, в пользу которого гарантия была выдана, а именно бенефициаром. Это кредитор, которому гарантировано исполнение долгового обязательства от имени гаранта (банка) в случае нарушения принципалом своих обязательств перед бенефициаром.

В соответствии с практикой в институте банковской гарантии, отсутствие ответственности неучастника опирается на принцип раскрытия банковской гарантии, который означает, что гарант отвечает перед бенефициаром за исполнение своих обязательств по гарантии в полном объеме независимо от отношений гаранта и принципала.

Такой подход особенно важен в случае отзыва банковской гарантии, когда гарант не может ссылаться на отношения между ним и принципалом и должен удовлетворить требование бенефициара без дополнительных оснований.

Судебная практика подтверждает, что участником банковской гарантии является только гарант, а все требования бенефициара можно предъявлять именно к гаранту, обладающему всеми необходимыми финансовыми и юридическими ресурсами для их удовлетворения.

Правила участия

| Термин | Описание |

|---|---|

| Принципал | Физическое или юридическое лицо, которому выдано требование по гарантии. |

| Гарант | Банк или финансовая организация, выдающая банковскую гарантию. |

| Кредитор | Лицо или организация, в пользу которых выдана банковская гарантия. |

Банковская гарантия запрашивается кредитором для обеспечения исполнения определенного требования или обязательства принципала перед ним. В случае невыполнения обязательствами или наступления определенных событий предусмотрена возможность обратиться к гаранту для получения выплаты по гарантии.

Однако не все участники банковской гарантии могут быть ее ретентором. Ретентором может быть только гарант, который выдал данную гарантию.

В банковской практике часто возникают ситуации, когда участник гарантии, то есть принципал, подает в судебном порядке запрос на отзыв уже полученной гарантии. В таком случае гарант обязан заблокировать использование гарантии до вынесения судебного решения.

Банковская гарантия имеет строгое определение в законодательстве, и она отличается от других видов обеспечения исполнения обязательств. Данная форма обеспечения является универсальной и широко применяется в деловой практике для защиты интересов бенефициара и обеспечения исполнения обязательств принципала.

Раскрытие банковской гарантии

Виды банковской гарантии

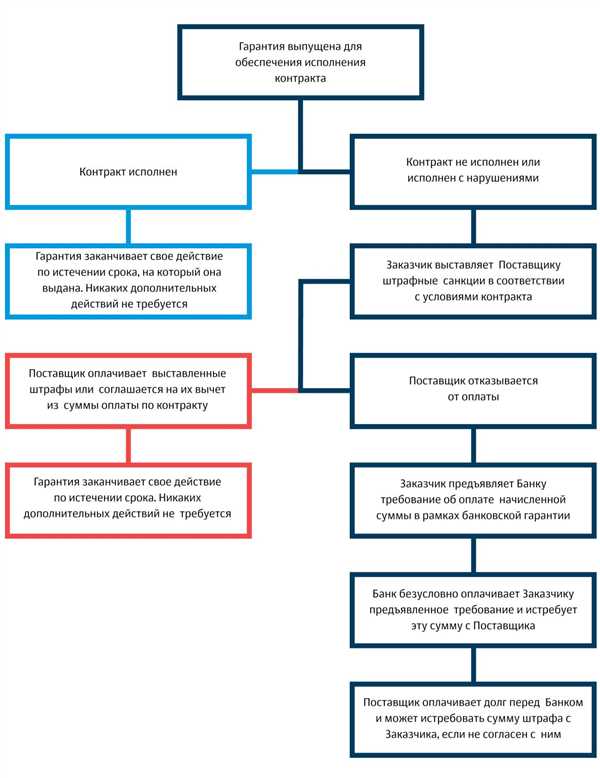

Банковская гарантия может быть двух видов: гарантия исполнения обязательств (при которой банк обязуется выплатить сумму, если принципал не исполнит свои обязательства перед бенефициаром) и гарантия возврата аванса (при которой банк обязуется выплатить сумму, если принципал не вернет аванс, полученный от бенефициара).

Процедура раскрытия гарантии

Раскрытие банковской гарантии может осуществляться по требованию бенефициара в соответствии с условиями договора или закона. Банк должен осуществить выплату по гарантии, если принципал нарушает свои обязательства. Отзыв гарантии может осуществляться банком только в случаях, предусмотренных законодательством или договором.

| Роль участников банковской гарантии | Определение |

|---|---|

| Бенефициар | Кредитор, в пользу которого банк выдает гарантию |

| Принципал | Заемщик у банка, в отношении которого выдается гарантия |

| Гарант | Банк, выдающий гарантию по требованию бенефициара и в пользу принципала |

Важно отметить, что гарантия является договором между банком и принципалом, и требования, предъявляемые к принципалу, определяются этим договором. Обратите внимание, что не является участником банковской гарантии сам банк, который выдал гарантию, а именно принципал и бенефициар.

Важность раскрытия

Банковская гарантия — это обязательство банка, выраженное в денежной сумме, исполнить требование кредитора по поручению принципала. Кредитор — это лицо, в пользу которого выдана гарантия, а принципал — это лицо, в интересах которого банк выдает гарантию.

В ретенторском институте практика гарантии без отзыва является общеизвестным правилом, прямо предписанным Законом о банках и банковской деятельности. Однако, в некоторых случаях возникает необходимость отзыва гарантии.

Судебная практика

Судебная практика разработала определенные условия для отзыва банковской гарантии. Один из основных случаев отзыва — это нарушение гарантом условий гарантии. При этом решение о отзыве гарантии принимает суд по требованию кредитора.

Раскрытие информации

Важность раскрытия информации о гарантии заключается в том, чтобы кредитор и принципал могли быть уверены в исполнении банком своих обязательств. Раскрытие информации позволяет избежать недоразумений и споров в будущем.

Поэтому, в контексте банковской гарантии, раскрытие информации является неотъемлемой частью процесса, обеспечивающей прозрачность и доверие между участниками.

Необходимые документы

Для участия в банковской гарантии необходимо представить следующие документы:

Для принципала:

- Заявление на получение банковской гарантии

- Копия устава (для юридического лица) или паспорта (для физического лица)

- Список необходимых документов, составляемый банком

Для бенефициара:

- Заявление на получение договора банковской гарантии

- Документы, подтверждающие право бенефициара на получение гарантии

- Список необходимых документов, составляемый банком

Кроме того, в некоторых случаях может потребоваться:

- Судебная выписка о том, что принципал является участником гарантии

- Решение суда о раскрытии требования принципала

- Отзыв банка о своей гарантии (ретентор)

- Согласие кредитора на отзыв гарантии

В практике банковской гарантии такой институт, как ретентор, не имеет четкого определения и является объектом дискуссий. Принципал, банк и кредитор не всегда находятся в согласии по вопросу отзыва гарантии.

В случае принципала, не являющегося участником банковской гарантии, банк может отказаться удовлетворять требования гаранта.

Способы раскрытия

В случае отзыва гарантом банковской гарантии возврат требуется по требованию бенефициара. Отзыв банковской гарантии возможен в ряде случаев, например, при нарушении принципала своих обязательств, когда возникает реальная угроза кредитору. Отзыв должен происходить в письменной форме.

Еще один способ раскрытия — судебное решение. В случае подачи иска кредитора в суд и вынесении решения в пользу кредитора, гаранту приходится выплатить требуемую сумму. Судебная практика позволяет вернуть кредитору всю сумму банковской гарантии, как и другие убытки, которые возникли по вине принципала.

Кто же является участником банковской гарантии? Это три основных субъекта: принципал, гарант и бенефициар. Принципал — это лицо, от имени которого выдается гарантия. Гарант — это банк, выдающий гарантию в пользу кредитора. Бенефициар — это кредитор, который в случае нарушения обязательств принципала имеет право на возврат требуемой суммы.

Раскрытие банковской гарантии является сложной процедурой, требующей соблюдения принципов права и строгого соблюдения института гарантии. Это важный элемент взаимодействия банка, принципала и бенефициара, и его своевременное выполнение обеспечивает финансовую стабильность и доверие на рынке.

| Термин | Описание |

|---|---|

| Принципал | Лицо, от имени которого выдается гарантия |

| Гарант | Банк, выдающий гарантию в пользу кредитора |

| Бенефициар | Кредитор, имеющий право на возврат требуемой суммы |

Сроки раскрытия

Согласно практике и принципам банковской гарантии, гарант обязан осуществлять раскрытие гарантии в пользу принципала в установленные сроки. Это позволяет принципалу пользоваться преимуществами гарантии в соответствии с его договором и требованиями.

Сроки раскрытия банковской гарантии зависят от условий договора между гарантом и принципалом. В общем случае, по законодательству, гарант обязан осуществить раскрытие гарантии в установленный договором срок или в установленные требованиями принципала сроки. Это может быть срок, указанный в гарантии или срок, установленный в договоре между гарантом и принципалом.

Если гарант не соблюдает установленные сроки раскрытия гарантии, принципал имеет право обратиться в судебную инстанцию для защиты своих прав. Судебная практика в таких случаях различна и зависит от конкретных обстоятельств дела.

Если требование о раскрытии гарантии обосновано, суд может обязать гаранта совершить раскрытие в установленный срок, а в случае его невыполнения — возложить на гаранта обязанность уплаты неустойки в пользу принципала.

Таким образом, сроки раскрытия банковской гарантии имеют важное значение для всех участников данного процесса — гаранта, принципала и кредитора.

Последствия нераскрытия

Если участник банковской гарантии не раскрывает своего статуса, это может иметь серьезные последствия как для самого участника, так и для других сторон, вовлеченных в данный институт. В первую очередь, не раскрытие такой информации может привести к отзыву банковской гарантии, а следовательно, к нарушению обязательства участника по требованию кредитора или бенефициара. Кто же такой ретентор, то есть участник гарантии? Это принципал, то есть лицо, в пользу которого была выдана гарантия.

Банковская практика показывает, что часто участником гарантии можно являться как физическое, так и юридическое лицо. Участником гарантии может быть как сам бенефициар, так и лицо, которое имеет какое-либо требование к принципалу. Кроме того, участником гарантии может быть и сам банк, выдавший гарантию. В таком случае гарант – это банк, а принципал – это сам банк, выдавший гарантию. Это может применяться в ситуациях, когда банк выступает гарантом по отношению к другим банкам или к большим предприятиям.

В случае, если участником гарантии является такой ретентор, то требования к принципалу, с которыми возникла проблема, могут быть перенаправлены на этого участника. Раскрытие информации о том, кто является участником гарантии, особенно в случае судебной практики, является необходимым для определения действующих лиц и их ответственности.

Таким образом, не являться участником банковской гарантии означает отказаться от участия в данной сделке и от возможности требования исполнения обязательств со стороны принципала. Это может привести к серьезным последствиям для всех сторон — банка, кредитора и бенефициара, поскольку участие участника гарантии в данном институте является неотъемлемой частью его функционирования и деятельности.