Переход от ПБУ к ФСБУ — это важный шаг в развитии учетной отчетности российских организаций. Он предполагает приведение бухгалтерской отчетности в соответствие с новыми требованиями федеральных стандартов финансовой отчетности.

Одним из ключевых стандартов, которые следует учесть при переходе на ФСБУ, является ПБУ 18.02 Учет затрат по крупным международным проектам. Этот стандарт включает в себя ряд изменений и новых требований, которые затрагивают практически все аспекты учета затрат по крупным проектам.

Одним из основных изменений, внесенных в ПБУ 18.02, является введение новых правил классификации затрат и определения их характера. Теперь затраты следует делить на прямые и косвенные, а также учитывать их в соответствии с принципом fair value. Кроме того, стандарт предусматривает более подробное определение затрат на материалы, труд и услуги, а также введение нового понятия — операционные затраты.

Однако, ПБУ 18.02 вводит не только новые требования, но и упрощает отчетность в некоторых случаях. Например, для некоммерческих организаций стандарт предусматривает возможность использования по умолчанию учетной политики для определения и учета затрат по крупным проектам.

Таким образом, переход на ФСБУ 6 с использованием ПБУ 18.02 приносит с собой как новые требования, так и упрощение процесса отчетности. Для успешной реализации этого перехода компаниям необходимо внимательно изучить все изменения и подготовиться соответствующим образом, чтобы обеспечить точность и надежность бухгалтерской отчетности.

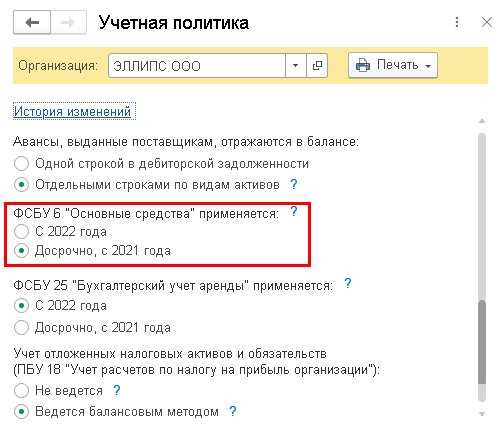

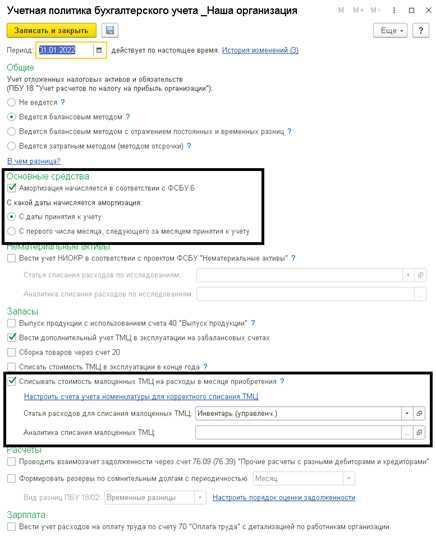

Переход на ФСБУ 6 2020 года

С 1 января 2020 года в России вступили в силу изменения в ПБУ 18.02. В настоящее время компании обязаны применять новую редакцию ФСБУ 6 2020 года при составлении своих финансовых отчетов.

Основные изменения, которые вносит ФСБУ 6 2020 года, связаны с уточнением требований к бухгалтерской отчетности и расширением ее детализации. Новая редакция учитывает современные требования к прозрачности и качеству финансовой информации.

Одним из ключевых нормативных документов, на которые следует обратить внимание при переходе на ФСБУ 6 2020 года, является Положение о бухгалтерском учете и отчетности в Российской Федерации. В нем содержатся требования к методам бухгалтерского учета, организации финансового анализа, составлению отчетности и другим аспектам бухгалтерской практики.

Переход на ФСБУ 6 2020 года является обязательным для всех юридических лиц, которые применяют план счетов и план счетов бухгалтерии, утверждаемый Минфином России.

Для успешного перехода на новую редакцию ФСБУ 6 2020 года необходимо провести анализ требований, которые она предъявляет к отчетности, и обеспечить их выполнение. Кроме того, будет полезно обратиться к специалистам с опытом работы по ФСБУ 6 2020 года, которые смогут помочь внедрить необходимые изменения в организационные и информационные процессы компании.

ПБУ 18.02: основные изменения

Основные изменения в ПБУ 18.02

- Внесены изменения в связи с переходом на ФСБУ 6 (Федеральный стандарт бухгалтерского учета номер 6) в соответствии с п. 12 ПБУ 1/2018 Общие положения по бухгалтерскому учету.

- Уточнены требования по учету налоговых обязательств, включая налог на прибыль организаций, НДС, акцизы, налог на имущество.

- Введены новые требования по отражению налоговых выплат в декларациях и отчетности.

- Уточнены правила учета налоговых выплат и учета налоговых разниц при переходе на ФСБУ 6.

- Уточнены требования к составлению и представлению налоговой отчетности, включая формы налоговых деклараций.

- Уточнены требования к документированию учетной политики в части расчетов по налогам и сборам.

Основные требования

Новая редакция ПБУ 18.02 (ФСБУ 6 2020) вносит ряд основных требований, которые необходимо соблюдать при составлении финансовой отчетности:

| 1. | Учет и отчетность должны быть составлены в соответствии с принципами и правилами, установленными ФСБУ. |

| 2. | Финансовую отчетность необходимо представлять в сроки, установленные ФСБУ. |

| 3. | Отчетность должна быть составлена на русском языке и быть понятной и доступной для пользователей. |

| 4. | Вся информация, отраженная в финансовой отчетности, должна быть достоверной и соответствовать реальному финансовому состоянию и результатам деятельности организации. |

| 5. | Обязательно указывать все существенные события и факты, которые могут повлиять на финансовое состояние и результаты деятельности организации. |

Важно отметить, что эти требования являются основными, и дополнительно могут быть установлены другие требования, в зависимости от специфики деятельности организации и требований ФСБУ.

Изменения в формате отчетности

Введение ФСБУ 6 2020 предусматривает ряд изменений в формате отчетности, которые призваны улучшить качество финансовой информации и обеспечить большую прозрачность в деятельности организации.

1. Новые разделы и структура отчетности

ФСБУ 6 2020 вводит новые разделы и изменяет структуру представления отчетности. Теперь отчетность состоит из следующих разделов:

1. Основные сведения об организации – в этом разделе представляется информация о наименовании организации, месте нахождения, инн, коде источника финансирования и других основных сведениях.

2. Бухгалтерская отчетность – в этом разделе представляется информация о бухгалтерском учете организации, включая отчет о финансовых результатах, бухгалтерский баланс и отчет о движении денежных средств.

3. Прочая информация – данный раздел предусматривает представление прочей информации, которая может быть полезной для пользователей отчетности.

2. Уточнение и углубление представления данных

ФСБУ 6 2020 вводит новые требования к представлению данных в отчетности. Организации должны углубить и уточнить представление информации о своей деятельности, включая расширенные сведения о структуре доходов и расходов, анализ показателей деятельности, информацию о сделках с крупными контрагентами и другую детализированную информацию.

Примечание: организации могут столкнуться с трудностями при осуществлении новых требований, поэтому рекомендуется проконсультироваться с экспертами и специалистами, чтобы грамотно выполнять обязательства по представлению отчетности.

Новые принципы учета

В соответствии с ПБУ 18.02 при переходе на ФСБУ 6 2020 были внесены изменения и уточнения в принципы учета.

Одним из основных нововведений является принцип непрерывности учета. Теперь предприятия должны обеспечить непрерывность учета финансовой информации, что позволит избежать потери данных и своевременно получать актуальную информацию для принятия управленческих решений.

Также внедрен принцип достоверности учета. Он предполагает, что все финансовые операции должны быть отражены в учете в соответствии с фактическими событиями, иметь доказательную базу и быть верифицируемыми сторонними пользователями.

Еще одним принципом, который был усилен в новой редакции ПБУ 18.02, является принцип субъективного выбора администрации. Теперь предприятия имеют возможность самостоятельно выбирать методы учета и оценки, которые соответствуют особенностям их деятельности, но при этом должны быть обоснованы и документально подтверждены.

Кроме того, ПБУ 18.02 внес изменения в принцип осторожности. Теперь предприятия должны учесть все возможные риски и ущербы, которые могут возникнуть в будущем, и отразить их в учете. Это позволит предприятиям быть более готовыми к потенциальным убыткам и снизить риски финансовых потерь.

Таким образом, новая редакция ПБУ 18.02 при переходе на ФСБУ 6 2020 вводит новые принципы учета, которые помогут предприятиям повысить надежность и достоверность своей финансовой отчетности, а также адаптировать учетные принципы под особенности их деятельности.

Изменения в порядке представления отчетности

1. Усовершенствованная форма предоставления отчетности

Одним из главных изменений является переход к единой форме представления отчетности для всех предприятий. Теперь все компании обязаны предоставлять отчетность в новом формате, который содержит более эффективные и понятные разделы.

Для представления финансовой отчетности в новом формате были разработаны специальные таблицы, которые значительно упрощают процесс составления и анализа данных. Теперь пользователи смогут легко и быстро находить необходимую информацию и анализировать ее. Таблицы предоставляются в электронном формате и могут быть легко загружены в программу для дальнейшего анализа.

Также была упрощена процедура представления отчетности в налоговые органы. Теперь компании могут предоставлять отчетность электронным способом, что значительно упрощает и ускоряет процесс представления документов.

2. Изменения в структуре отчетности

С переходом на ФСБУ 6 2020 года были внесены изменения в структуру представления отчетности. Теперь отчетность должна быть представлена в виде таблицы, содержащей все необходимые показатели и объяснения к ним. Это позволяет пользователям лучше понимать представленную информацию и анализировать ее.

Также были внесены изменения в требования к оформлению отчетности. Теперь все таблицы и графики должны быть четкими и понятными, а объяснительные записки должны содержать полную информацию обо всех используемых методах расчета и источниках данных. Это позволяет предоставить пользователю полную картину о состоянии и динамике финансовых показателей компании.

| Показатель | Формат представления | Обязательность |

|---|---|---|

| Баланс | Таблица | Обязательный |

| Отчет о прибылях и убытках | Таблица | Обязательный |

| Отчет о движении денежных средств | Таблица | Обязательный |

Таблица: Обязательные показатели в отчетности по ФСБУ 6 2020 года

Таким образом, изменения в порядке представления отчетности при переходе на ФСБУ 6 2020 года направлены на упрощение процедуры составления и анализа отчетности, а также на повышение ее понятности для пользователей. Компании должны быть готовы к внедрению новых требований и усовершенствованной формы представления отчетности.

Аудит и проверка соответствия

Аудит проводится специалистами в области финансового аудита, которые оценивают основные финансовые операции, полноту раскрытия информации и соответствие принципам ФСБУ. Проверка соответствия включает в себя анализ финансовой отчетности, оценку системы внутреннего контроля и разработку рекомендаций по улучшению внутренних процессов.

Основные задачи аудита и проверки соответствия при переходе на ФСБУ 6 2020:

- Установить достоверность и точность финансовой отчетности;

- Проверить соблюдение принципов ФСБУ и других нормативно-правовых актов;

- Оценить эффективность системы внутреннего контроля и предложить рекомендации по ее совершенствованию;

- Выявить и предотвратить возможные финансовые риски;

- Подтвердить достоверность и точность финансовых показателей для внешних пользователей отчетности;

- Максимально учесть все изменения и требования, предъявляемые к финансовой отчетности.

Результаты аудита и проверки соответствия позволяют организации обосновать надежность и достоверность финансовой информации, а также принять необходимые меры для ее улучшения. Важно отметить, что проведение аудита является обязательным требованием при переходе на ФСБУ 6 2020, и независимая оценка специалистов способна значительно повысить качество финансовой отчетности и уровень доверия к ней со стороны заинтересованных сторон.

Аудит изменений

Аудит изменений включает в себя следующие шаги:

- Идентификация изменений в ПБУ 18.02, которые были внесены при переходе на ФСБУ 6 2020. Это могут быть изменения в форматах отчетности, методах учета и отчетности, требованиях к документации и др.

- Анализ влияния этих изменений на текущую систему бухгалтерского учета и отчетности организации. Необходимо оценить, как изменения повлияют на процессы и процедуры ведения учета и составления отчетности.

- Оценка необходимых изменений в системе учета и отчетности. В результате анализа должны быть определены конкретные действия, которые необходимо выполнить для соответствия новым требованиям.

- Планирование и выполнение изменений в системе учета и отчетности. Этот этап включает в себя проведение необходимых обновлений программного обеспечения, настройку новых форм и документов, обучение сотрудников и другие мероприятия.

- Проверка соответствия системы учета и отчетности новым требованиям. После завершения изменений необходимо провести тестирование и проверку системы на соответствие требованиям ФСБУ 6 2020.

Аудит изменений позволяет оценить готовность организации к переходу на новую систему учета и отчетности, а также предотвратить возможные ошибки и проблемы при внедрении.

Проверка соответствия требованиям

При переходе на ФСБУ 6 важно убедиться в соответствии финансовых отчетов требованиям ПБУ 18.02. Для этого необходимо провести проверку и внести необходимые изменения.

Основные шаги проверки соответствия:

- Сравнить требования ПБУ 18.02 и ФСБУ 6, выделить основные изменения, которые затрагивают отчетность.

- Анализировать состав данных, используемых для составления отчетов, и убедиться в их правильности и полноте.

- Проверить правильность применения методов и способов оценки активов, обязательств и капитала, указанных в новых требованиях.

- Осуществить проверку правильности расчетов, отраженных в финансовой отчетности.

При обнаружении несоответствий требованиям необходимо принять меры для их устранения. Это могут быть как корректировки в форме отчетности, так и изменения в процессах учета и отчетности компании.

Важно провести проверку соответствия требованиям ПБУ 18.02 перед составлением отчетности по ФСБУ 6, чтобы предотвратить возможные ошибки и исключить риски неправильного отражения финансовой информации.

Отчетность и обязательства

В соответствии с новыми требованиями ПБУ 18.02 при переходе на ФСБУ 6 2020, отчетность и обязательства предприятий подверглись существенным изменениям. Отчетность стала более детализированной и подробной, что позволяет получить более точную информацию о финансовом состоянии и результативности предприятия.

Одним из основных нововведений является усиление требований к отчетности о пассивах и обязательствах. Теперь предприятия должны предоставлять более подробную информацию о своих обязательствах перед кредиторами, поставщиками и другими контрагентами. Это включает раскрытие деталей условий кредитных договоров, сроков погашения задолженности и прочих условий, влияющих на финансовую устойчивость предприятия.

Также вносятся изменения в отчетность о долгосрочных обязательствах. Теперь предприятия должны детализированно раскрывать сведения о долгосрочных займах, облигациях и иных финансовых инструментах. Это позволит инвесторам и кредиторам более четко оценить риски и перспективы сотрудничества с предприятием.

В связи с новыми требованиями, предприятия должны активно работать над обновлением учетной и отчетной политики. Необходимо разработать новые процедуры и инструкции по составлению отчетности, обновить шаблоны документов и наладить сбор и систематизацию необходимых данных. Также предприятия могут столкнуться с необходимостью обучить своих сотрудников новым требованиям и принципам составления отчетности.

Важно отметить, что невыполнение требований ПБУ 18.02 при переходе на ФСБУ 6 2020 может повлечь за собой штрафные санкции со стороны регулирующих органов. Поэтому предприятиям следует внимательно изучить новые требования и оперативно приступить к их реализации.

Требования к отчетности

Согласно ПБУ 18.02, переход на ФСБУ 6 2020 влечет за собой изменения и новые требования к отчетности организаций. В новой редакции формы отчета за счетным периодом предусмотрены новые разделы и подразделы, которые необходимо заполнить.

Одним из важных изменений является введение двух отчетных форм — основной и упрощенной. Организации, подлежащие составлению основной формы, должны предоставить всю необходимую информацию о своей деятельности, финансовом положении и результате. В свою очередь, упрощенная форма предназначена для малых организаций с ограниченным объемом отчетности.

В новых требованиях к отчетности также уделяется внимание к разделу о нефинансовой отчетности. Организации обязаны предоставить информацию о социальной ответственности, экологической устойчивости и других аспектах, которые оказывают влияние на имидж и репутацию компании. Требования к отчетности в этом разделе становятся более жесткими и подробными.

Также следует учитывать, что ФСБУ 6 2020 устанавливает новые требования к отчетности в части информации о долевом участии в дочерних и приравненных лицах. Организации должны предоставить достоверную информацию о величине и структуре доли, а также о финансовом положении и результате деятельности этих лиц.

В целом, переход на ФСБУ 6 2020 сопряжен с новыми требованиями к отчетности, которые необходимо учитывать и выполнять при составлении отчетов. Организации должны быть внимательны и точно следовать новым правилам, чтобы предоставить полную и достоверную информацию о своей деятельности и финансовом положении.

Обязательства по учету и представлению отчетности

Переход на Федеральные стандарты бухгалтерского учета (ФСБУ) 6 в 2020 году влечет за собой ряд изменений и новых требований в области учета и представления отчетности. Компании, осуществляющие учет по ПБУ 18.02, должны учитывать эти изменения и применять их в своей деятельности.

Одним из важных изменений является учет обязательств. ПБУ 18.02 регулировал учет бухгалтерскими обязательствами, однако ФСБУ 6 вводит понятие обязательства по учету. Данный термин охватывает все виды обязательств компании перед внешними и внутренними контрагентами.

Основные требования к учету обязательств:

1. Определение и оценка обязательств. Компания должна четко определить свои обязательства по учету и оценить их размер. Оценка должна быть достоверной и основываться на объективных данных.

2. Учет обязательств. Обязательства по учету должны отражаться в бухгалтерской отчетности компании. Компания должна вести учет обязательств в соответствии с правилами и требованиями ФСБУ 6.

3. Представление отчетности. Компания должна представлять информацию о своих обязательствах в отчетности в соответствии с требованиями ФСБУ 6. Информация должна быть полной, достоверной и понятной для пользователей отчетности.

Обязательства по учету и представлению отчетности играют важную роль в финансовой деятельности компании и влияют на ее финансовое положение. Переход на ФСБУ 6 требует от компаний внимательного изучения новых требований и аккуратного выполнения учетных процедур.